我以前以爲,無許可金融的對立面是有許可金融。聽起來合乎邏輯:既然有一個市場是開放的,另一個市場就必須是關閉的。但在花了數週時間閱讀 Newton Protocol 的白皮書、對比流動性數據,並跟蹤機構級基礎設施正在如何演進之後,我不再確信這是一種恰當的對比。

我越看,另一個想法就越反覆出現。

也許,“無許可(permissionless)”真正的對立面並不是“許可(permissioned)”,而是根本沒有許可。

也許它是支離破碎的。

聽起來是個細微差別。但我不這麼認爲。

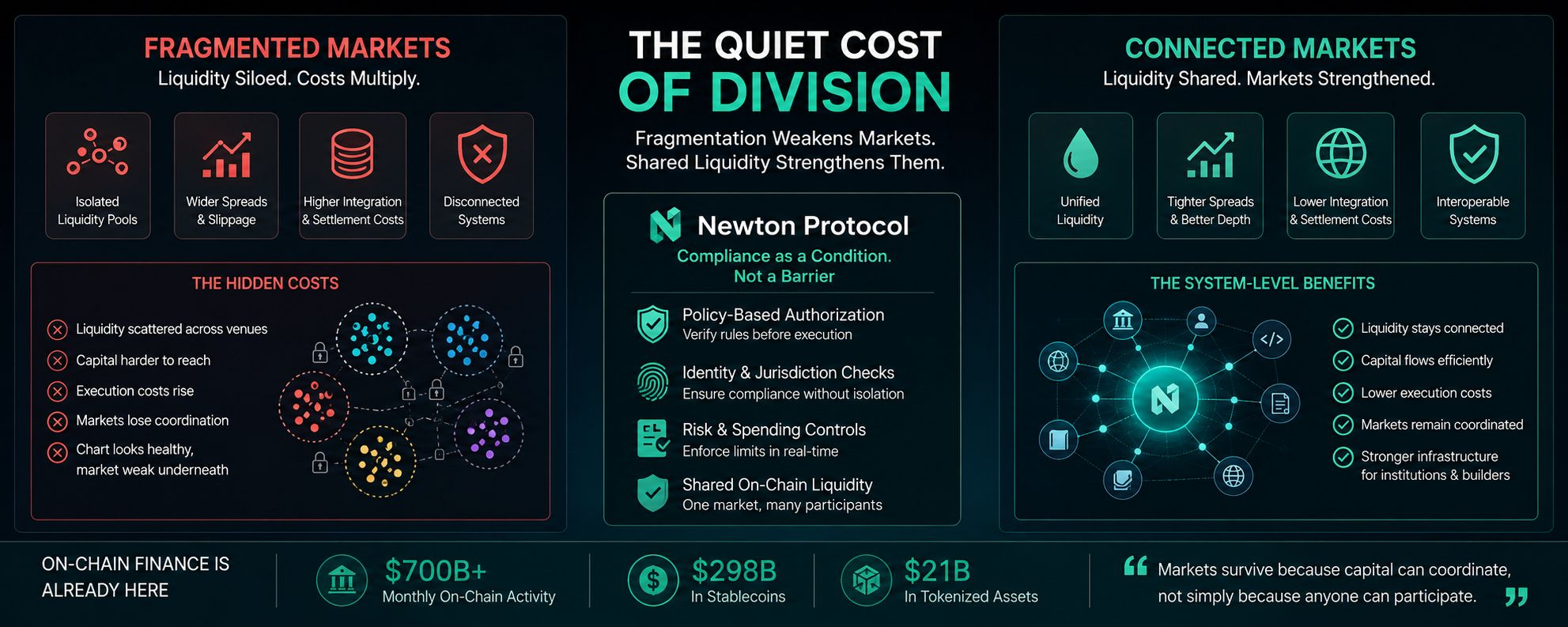

作爲交易者,我們會花上數小時研究價格走勢、資金利率和訂單簿。然而市場往往並不會因爲有人在一夜之間停止交易而失敗。通常在那之前它們就已經變弱了。流動性會悄悄地從一個隔離池擴散到另一個。資本變得更難被觸達。執行成本上升。圖表看起來很健康,但在下面,這個市場正在失去協調。

牛頓協議進入我的研究,是因爲一個簡單的問題:機構如何在不把流動性強行塞進彼此隔離的環境中時,滿足合規要求?該協議引入一個授權層,在執行之前評估一筆交易是否滿足預定義的政策,而不是在隔離場所裏重建市場。身份、司法轄區、支出限額或風險政策都可以被驗證,同時允許應用程序與共享的鏈上基礎設施交互。這是一種不同的合規思維方式。

這種差別在今天的重要性,比幾年前會更高。

根據牛頓最新的白皮書,鏈上金融如今在每月活動中處理的規模已超過7000億美元,得益於大約2980億美元的穩定幣以及約210億美元的代幣化資產支持。這不再是一個在嘗試新點子的小衆生態系統。它正在成爲金融基礎設施。在這種規模下,每一個不必要的流動性孤島都會帶來經濟成本。

當人們聽到“合規”這個詞時,往往會聯想到限制。那種反應是可以理解的。但我認爲更有意思的問題是:這些限制究竟存在於哪裏。

如果每家機構都建立自己的、彼此隔離的流動性池,那麼合規在組織層面可能是成功的,但在系統層面市場會變得更弱。每一個私有場所都會帶來另一個集成、另一個訂單簿、另一個結算路徑,以及一個連接買賣雙方的額外障礙。

這就是碎片化。

許可制系統並不必然是問題所在。

彼此脫節的系統是。

這就是爲什麼牛頓的架構引起了我的注意。它並不是把合規當作包圍資本的一道牆,而是把合規視爲一種附着在“移動”上的條件。政策變得可編程。應用程序可以通過策略引擎和加密證明,在執行前驗證某個操作是否滿足預定義規則,而不是完全依賴封閉基礎設施。判斷髮生在結算之前,而不是之後。

當然,這並不能完全消除信任。

仍然有人在定義這些政策。

數據提供者仍然會影響結果。

驗證者仍需要生成可靠的證明。

糟糕的政策設計同樣可能會拒絕合法交易,就像它也可能阻止惡意交易一樣。

技術轉移了判斷。

這並不會抹除它。

我認爲,這也是爲什麼關於代幣化的許多討論會變得不完整。我們常常慶祝有多少資產在鏈上移動,卻對這些資產是否能被高效地交易關注得更少。代幣化創造了表徵;流動性創造了市場。它們有關聯,但並不相同。即便是近期關於代幣化資產的研究也繼續強調,儘管增長迅猛,二級市場流動性仍然是行業面臨的最大結構性挑戰之一。

這種現實會改變我對基礎設施項目的思考方式。

我不再只問一個協議是否能讓交易更快。

我在想:這是否會讓市場保持連接。

因爲在隔離池內的速度仍然意味着隔離。

作爲交易者,我們經常會在不自覺中體驗到這一點。某個代幣在一個交易場所可能呈現出健康的成交量,而另一個市場卻因點差更寬、深度更弱而交易。價格最終會趨同,但由於流動性被拆分而不是被協調,路徑就變得不那麼高效。

也許這就是爲什麼關於牛頓的討論顯得恰逢其時。穩定幣正在從交易抵押品演進爲支付基礎設施,而代幣化資產仍持續吸引機構關注。兩種趨勢都提高了共享流動性與可互操作的策略執行的重要性,而不是堆疊出重複的合規系統。

我仍然保持謹慎。

基礎設施敘事往往聽起來比真實落地更“乾淨”。跨鏈系統帶來複雜性。策略引擎依賴準確的外部數據。機構可能仍會更偏好私有環境,因爲在受控網絡中看起來更容易實現問責。

這些風險值得被關注。

但有一個經驗教訓一直縈繞在我心頭。

多年來,加密領域一直在爭論開放性與許可制。

也許這從來就不是最深的那個問題。

市場之所以能夠存續,是因爲資本可以協調,而不只是因爲任何人都能參與。

如果下一代金融基礎設施能夠成功,它可能並不是因爲它移除了所有規則。而是因爲規則變得可攜帶,同時流動性仍保持共享。

也許未來最強大的市場,並不是那些許可數量最少的市場。

他們將是那些破碎程度最少的。