一、 宏觀定位演進:從以太坊挑戰者到全球互聯網原生資本

市場截至2026年中期,Solana已經徹底完成了其在加密貨幣賽道中的歷史性結構轉型。在早期的市場敘事中,Solana僅僅被定位爲一個提供更低費用和更高速度的“以太坊殺手”,其核心驅動力高度依賴於投機性的加密原生資產週期。然而,通過對2025至2026年宏觀發展軌跡的深度拆解可以發現,Solana的戰略定力促使其核心定位發生了本質上的躍遷,即成爲“全球狀態共享的單一狀態機”(Single State Machine)與“互聯網原生資本市場”(Internet-native Capital Market)的底層基礎設施

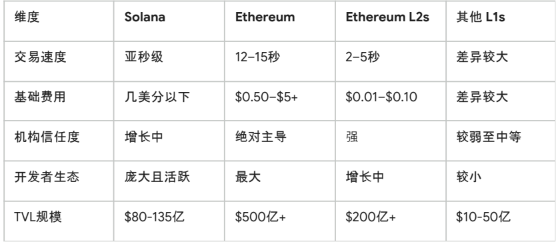

爲了更直觀地展現這種定位躍遷,以下是Solana在2026年加密市場中與其他核心網絡的宏觀指標

對比2:

加密市場核心公鏈與L2宏觀定位對比 (2026)

這種定位的轉變並非單純的營銷口號,而是建立在底層技術路線的巨大分歧之上。當以太坊全面轉向Layer 2(L2)Rollup擴容路線,通過將執行層剝離來換取擴展性時,其不可避免地遭遇了流動性割裂、跨鏈橋接摩擦以及異步可組合性受損的困境2。相反,Solana始終堅持在基礎層(Layer 1)實現垂直擴展,這使得任何去中心化金融(DeFi)協議、去中心化物理基礎設施(DePIN)網絡和支付應用之間,都能夠實現同步且原子的可組合性4。這一架構特性直接契合了傳統金融機構(TradFi)和高頻算法交易對執行確定性的嚴苛要求,使其對標對象從加密生態內部的智能合約平臺,全面轉向了納斯達克、SWIFT等傳統高頻結算網絡1。

機構級支付通道與資產代幣化結算層的確立

在2025至2026年期間,傳統支付巨頭與大型商業銀行對Solana的採用呈現出指數級增長的態勢。這一階段最顯著的特徵是,Solana不再僅僅是實驗性的沙盒,而是真正承載了百億美元級別 的現實世界經濟活動。

支付巨頭Stripe在這一進程中扮演了關鍵的橋樑角色。在以11億美元收購穩定幣基礎設施提供商 Bridge.xyz後,Stripe全面重啓了其加密支付業務,並將Solana作爲其USDC結算的核心網絡。該 產品允許全球70多個國家的商家無縫接收USDC支付,並以統一的1.5%費率(顯著低於傳統信用 卡的2.9%)進行結算,結算時間縮短至1秒以內8。與之相呼應的是,由超過140家機構(包括Visa、 Mastercard、BlackRock、Google、Shopify和Ripple等)組成的Open Standard聯盟,宣佈在Solana 主網上原生髮行財團穩定幣Open USD(OUSD)。這標誌着全球支付產業正試圖從根本上繞過傳統 的代理銀行網絡,直接利用Solana的併發處理能力和微美分級成本來重塑全球資金清算流轉的路 徑。

傳統銀行業與資管巨頭同樣在加速向Solana網絡遷移。花旗銀行(Citigroup)聯合普華永道(PwC) 在Solana上成功完成了代幣化匯票(BoE)涵蓋發行、融資、分銷與結算的全生命週期概念驗證, 驗證了該網絡在複雜貿易融資工作流中的可行性14。此外,擁有超1300萬用戶的美國SoFi銀行直 接向其客戶端開放了原生的Solana網絡存款通道;而Visa則推出了Trusted Agent Protocol (TAP), 積極利用Solana進行USDC的國庫結算(Treasury Settlement),實現了7x24小時無間斷的跨系統 資金流動14。在真實世界資產(RWA)領域,截至2026年2月底,Solana網絡上的RWA總市值創下 17.1億美元的歷史新高,環比增長高達45%。其中,貝萊德(BlackRock)的機構數字流動性基金( BUIDL)在Solana上的資產規模迅速突破5.5億美元,並通過Anchorage Digital等受監管的託管機 構,深深嵌入了機構級的金融後臺。

二、 公鏈營收情況與底層經濟模型的深層解構

衡量一條底層公鏈是否具備跨越週期的商業韌性,核心在於其協議機制能否從龐大的網絡交互中 捕獲足夠的經濟價值。2025年,Solana在營收體量上實現了歷史性的結構突破,向市場證明了高 吞吐量與商業變現並非不可兼得。 創紀錄的營收體量與“薄利多銷”的商業實質

宏觀數據顯示,Solana在2025年的年度總營收歷史性地突破了15億美元,不僅超越了以太坊同期 的6.9億美元,也超過了原生永續合約應用鏈Hyperliquid的7.8億美元,位居所有公鏈網絡之首。 儘管Solana的中位數交易費用始終保持在1美分以下,但其依靠極其龐大的交易基數(2025年全 年處理交易達330億筆,2025年底單日處理量更曾高達2.38億筆)實現了規模效應。

對2025年高達6.03億美元的鏈上費用收入(On-chain Fee Revenue)進行穿透拆解,可以發現其營 收模型呈現出明顯的分層特徵。第一層是基礎費(Base Fees),每筆交易收取固定的約5000 Lamports,這部分費用被協議100%銷燬,直接對SOL的總供應量產生通縮壓力;第二層是優先費( Priority Fees),在網絡極度擁堵或高波動期間,用戶爲加速交易進入區塊而支付的溢價,這構成 了收入彈性的主要來源;第三層則是最大可提取價值(MEV)相關收入,這也是目前驅動節點經濟 利益的最核心引擎。

2025年主要公鏈與應用鏈鏈上總費用對比

網絡名稱 2025年鏈上費用收入

Solana 6.03 億美元

TRON 5.81 億美元

Ethereum 5.14 億美元

BNB Chain 2.59 億美元

Bitcoin 1.72 億美元

數據表明,儘管基礎費率極低,Solana憑藉壓倒性的交易併發量(Q1 2026達101億筆)成功實現了 收入總量的超越。

MEV主導的利益分配格局與協議留存的錯位

然而,在耀眼的營收數據背後,Solana的經濟模型潛藏着深刻的結構性悖論,即網絡極高的真實 經濟價值(Real Economic Value, REV)與協議層直接價值捕獲之間的巨大錯位。研究表明,在每日 產生的約1000萬美元全生態費用中,可能僅有約10萬美元最終流向了底層協議本身,大部分的經 濟價值在中間環節被提取。

這一錯位的根源在於MEV(最大可提取價值)已成爲Solana網絡經濟的絕對主導力量。在2025年 全年,Solana網絡上的MEV總收入高達7.2億美元,正式超越優先費,成爲網絡真實經濟價值的最 大單一來源21。至2025年第二季度,Solana的MEV收入達到約2.71億美元,佔全網受監控區塊鏈 MEV總規模的40%,相比之下,以太坊同期的MEV收入僅爲1.29億美元23。甚至在2026年中期,僅 Jito Block Engine單一基礎設施在2025年第三季度就創造了470萬美元的費用收入。

這種經濟模型的深層影響在於,極高的生態活躍度並未按比例轉化爲代幣層面的稀缺性累積。由 於Solana缺乏硬性的代幣供應上限,其採用的結構性通脹模型意味着,如果基礎交易費銷燬( Burn)的數量無法長期抵消向驗證者發放的區塊通脹獎勵,現貨持有者將持續面臨代幣價值被隱 性稀釋的宏觀壓力。這種“網絡極度繁忙,但協議捕獲有限”的商業現實,要求生態在未來必須進 一步優化價值反哺機制(如通過代幣經濟學升級或質押衍生品深化)以維持長期的共識安全。

三、 核心競爭力與護城河:技術架構的升維與生態壁壘

並行計算與單一狀態機的網絡效應霸權

在高性能Layer 1的競爭格局中,Solana的核心競爭力源於其對底層資源調度的極限壓榨。與同樣 主打併行執行和Move語言的新銳公鏈Sui及Aptos相比,Solana展現出了極其難以逾越的先發優 勢與網絡效應護城河。

Sui採用了以對象爲中心(Object-centric)的數據模型和雙重費用機制,理論上通過將無依賴關係 的簡單交易並行處理並繞過傳統共識,其併發天花板可達12萬TPS 5。然而,底層設計的優雅並未 迅速轉化爲市場的絕對統治力。數據顯示,截至2026年初,Sui的實際運行網絡吞吐量僅在35 TPS 左右浮動,30天累計處理交易約9250萬筆;而同期的Solana則在1200至1900的實時TPS區間內穩 定運行,30天交易量高達32.8億筆,峯值甚至觸及6284 TPS 6。這種數量級的差距深刻揭示了一個 行業規律:技術指標的理論上限不足以立刻顛覆已經形成的流動性深淵與開發者心智。

另一方面,雖然以太坊L2網絡Base在Coinbase 1.2億龐大用戶基數的倒流下,實現了單日1289萬筆交易的傲人成績並在TVL上突破百億美元,但其模塊化擴容策略本質上受限於底層數據可用性 (如EIP-4844 Blob空間)的約束,並且在跨L2資產組合時面臨嚴苛的延遲挑戰。Solana通過單一 全局狀態機提供的原子可組合性,使得開發者在構建需要多協議瞬時調用的複雜應用時,免去了 複雜的異步狀態機設計,這構成了其對開發者最致命的吸引力。

Firedancer:打破性能天花板與消除單點故障的工程奇蹟

系統可靠性曾是Solana最大的阿喀琉斯之踵。在2021至2023年的牛市週期中,因資源耗盡導致的 共識停擺和網絡宕機事件,嚴重打擊了機構資金的信任底線。爲徹底根除這一系統性隱患,由傳 統高頻交易機構Jump Crypto主導開發的Firedancer獨立驗證者客戶端,成爲了Solana技術發展 史上最重要的分水嶺。

Firedancer並非對原有Rust代碼的簡單修補,而是使用C/C++進行的底層徹底重構。其核心架構採 用了平鋪(Tile-based)設計,極其針對NUMA(非統一內存訪問架構)硬件進行優化,通過將特定功 能精準分配給CPU核心,最大限度地減少了跨插槽(Cross-socket)的通信延遲。該工程的推進 展現了極高的戰略耐心,從2025年9月不足10個節點參與的第一階段(Phase 1),到2025年底成功 生產逾5萬個區塊的公測階段(Phase 3),再到2026年5月實現全網超過26%的驗證者(包括混合版 Frankendancer)採用率,Firedancer穩步推進着其節點多樣化的使命。

其戰略意義體現爲雙重維度:其一,消除了網絡對單一客戶端的代碼依賴,使得因軟件級Bug導致 全網瞬間崩潰的概率呈指數級下降,將Solana的正常運行時間(Uptime)指標強行拉昇至銀行級標 準;其二,在受控的實驗室測試中,Firedancer展現出了處理超100萬TPS的恐怖極限能力,雖然受 限於現實網絡帶寬,這一數字短期內無法在主網復現,但它從根本上向整個市場宣告——Solana 的吞吐量天花板在未來數年內都難以被觸及3。

驗證者硬件軍備競賽與中心化困境下的MEV生態

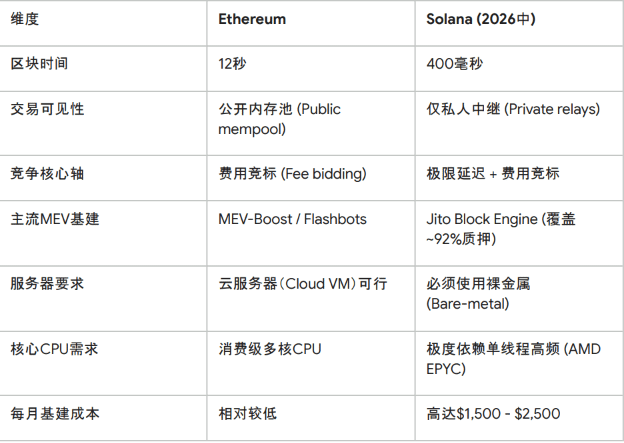

極致的性能不可避免地帶來了嚴苛的去中心化妥協。在Solana網絡中,區塊生成時間僅爲400毫 秒,且插槽領導者(Slot Leader)每4個插槽(約1.6秒)就在全球範圍內輪換一次。這種轉瞬即逝的 執行窗口徹底改變了驗證者運營和MEV提取的遊戲規則。

在以太坊12秒的區塊時間裏,搜索者有充裕的時間在公開內存池中模擬交易並進行費用競標。而 Solana沒有全局的公開內存池,MEV競爭演變爲一場殘酷的硬件與網絡延遲軍備競賽。超過92% (按質押權重計算)的驗證者已部署了Jito客戶端以接入專屬的中繼網絡23。爲了在400毫秒內完成 狀態讀取、策略計算和捆綁包(Bundle)提交,雲端虛擬機(Cloud VM)因多租戶資源爭奪帶來的尾 部延遲(p99 spikes)已被徹底淘汰。

2026年的專業驗證者必須採用裸金屬服務器(Bare-metal),標準配置已飆升至單路AMD EPYC( 9004/7004系列,至少24核)、512GB至1TB的DDR5內存、企業級NVMe存儲(以應對每日高達1TB 的賬本狀態寫入),以及獨享的10 Gbps對稱網絡連接。

爲了更清晰地反映驗證者的硬件門檻,以下是2026年的主網硬件推薦配置:

2026年Solana主網驗證者硬件推薦配置

組件 最低配置 推薦配置

CPU AMD EPYC 9004/7004 (24核) AMD EPYC 9004/7004 (32核以上, 單路)

內存 256GB DDR5 512GB DDR5

存儲 2x 2TB NVMe 企業級 2x 4TB NVMe 企業級 (RAID、1)

網絡 1 Gbps 獨享 10 Gbps 獨享

爲了克服物理光速的限制,MEV搜索者甚至需要將交易節點與擁有高質押份額的驗證者部署在同 一地理位置的數據中心內(如美國東海岸的弗吉尼亞州阿什本或法蘭克福),通過局域網直連將狀 態讀取延遲從20-100毫秒壓縮至1毫秒以內。

MEV與驗證者硬件演進:Ethereum vs Solana (2026)

高昂的硬性成本(包含服務器折舊、託管及高額帶寬費用,每月單節點運營成本在1500至2500美 元之間)直接導致了網絡結構的集中化趨勢。追蹤數據顯示,Solana的活躍驗證者數量在2025年 內大幅下滑33%,從早期的2560個銳減至2026年中期的906個。雖然中本聰係數(Nakamoto Coefficient)名義上維持在19,但如果穿透背後的實際運營實體控制權,這一安全邊際可能低至 6 。此外,地理分佈嚴重失衡,超過50.5%的質押算力集中在歐盟境內,而全網高達72%的驗證者(掌控19%的質押份額)依賴於Solana基金會委託計劃(SFDP)的資金輸血才能維持盈虧平衡。 一旦基金會縮減補貼,或者核心數據中心所在國實施針對性監管,Solana的抗審查能力和去中心 化敘事將面臨最爲嚴峻的拷問。

四、 生態現狀全景拆解:DeFi、DePIN與新型資本的交匯

2026年的Solana生態早已褪去上一週期的粗放式發展,演化爲多層次、高度集成的複雜金融巨 獸。它不僅容納了極度理性的機構資本,也包容了最爲非理性的散戶投機狂潮。

DeFi基礎設施的機構化與衍生品賽道的博弈

Solana DeFi生態的核心特徵是向流動性聚合與全鏈資產管理演進。其中,Jupiter (JUP) 作爲絕對 的流動性樞紐,不僅佔據了網絡60%以上的DEX路由份額,還通過整合限價單、定投策略和最高 100倍槓桿的永續合約,形成了具有強大多邊網絡效應的“超級應用”(Super App)。其單日處理量 常態化突破數億美元,並在2025年促成了累計超過400億美元的驚人交易量7。與此同時,Kamino Finance (KMNO) 作爲網絡中TVL最大的單體協議(約1.48億美元),成功吸引了機構資金的進駐。 Kamino推出的PRIME Market通過對接Anchorage Digital的鏈下託管抵押機制,成功彌合了傳統 主經紀商(Prime Brokerage)與鏈上借貸的鴻溝,其機構級資金池的TVL迅速突破6億美元大關14。 流動性質押(LST)賽道同樣表現強勁,JitoSOL等衍生資產極大地釋放了質押資本的流動性,全網 超過5750萬枚SOL進入了質押池,LST的整體滲透率穩定在18%左右36。然而,在原生鏈上永續合 約(Perp DEX)這一高價值賽道,Solana遭遇了強勁的挑戰。主打完全鏈上撮合與自建底層共識( HyperBFT)的Hyperliquid,在2026年單月促成了高達1790億美元的驚人永續合約交易量,吸納了 超過26億美元的TVL 37。這種專注於特定交易場景的獨立應用鏈(App-chains)模式,在延遲和交易 成本上對Solana(如Drift Protocol)構成了實質性威脅,迫使Solana必須加速共識底層的進一步革 新以捍衛其金融結算主權。

DePIN(去中心化物理基礎設施):最爲深厚且不可複製的產業護城河

如果說DeFi是存量資金的零和博弈,那麼DePIN則是Solana引入真實世界增量需求、構建結構性 護城河的最深陣地。截至2025年末,全球DePIN賽道的總市值已超過160億美元,而Solana憑藉其 低通信成本和併發優勢,幾乎壟斷了該領域最頭部的協議。

在2026年2月,Solana生態內的主要DePIN協議(包括Helium, Render, Hivemapper等)單月產生了 240萬美元的真實業務收入,並且自2025年初以來的累計鏈上收入超過2200萬美元。

● Helium (HNT) 全面遷移至Solana後迎來了業務的二次爆發。其不僅維繫了龐大的物聯網 數據交互,其移動通信業務(Helium Mobile)在2026年初的付費訂閱用戶數已正式突破20 萬,並在全球部署了超過12.7萬個熱點設備。

● Render (RENDER) 與 io.net (IO) 則精準卡位了全球AI浪潮下結構性的算力短缺。通過渲 染證明(PoR)機制和分佈式GPU資源的代幣化,io.net在2026年5月的企業級資源調配中, 周均GPU承諾小時數歷史性地突破了800萬小時,實現了相較上一年度4倍的爆炸式增長。

● Hivemapper (HONEY) 作爲去中心化街景地圖網絡,其衆包測繪里程在2026年初達到了 驚人的3.08億公里,直接對Google Street View等傳統科技巨頭的數據壟斷髮起了挑戰35。 這些DePIN項目的共同特徵在於,其網絡運轉產生的是“非自由裁量流量”(Non-discretionary traffic)——無論是傳感器打卡、寬帶數據包驗證,還是GPU節點結算,都必須無視加密市場的價格 波動而在鏈上持續消耗SOL作爲燃料。據統計,DePIN相關活動已穩健佔據了Solana每日6%至8% 的基礎交易量,爲公鏈生態注入了對抗週期的真實基本面支撐。

模因文化(Memecoin)的達爾文主義與合規標準的底層進化

模因幣(Memecoins)歷來被主流機構視爲毫無價值的網絡噪音,但在Solana生態中,它演變成了 極爲高效的“流動性引擎”和底層基礎設施的極限壓力測試場41。從早期的BONK、WIF,到2026年 極度活躍的PENGU、POPCAT、BOME、PONKE以及AI驅動的FARTCOIN和GOAT等,模因文化不 僅佔據了大量的網絡帶寬,更倒逼了做市機制的專業化演進。

2026年的零售交易員已不再盲目,他們藉助定製化的RPC節點和MEV保護協議,甚至成立私有投 資小組來進行鏈上行爲審計34。Pump.fun作爲這場狂歡的基礎設施,僅在2026年3月單月便發起了 驚人的79.4萬個新代幣發行(佔據全網新增代幣的47%)。然而,數據揭示了極端殘酷的市場達爾 文主義:98%的代幣在數日內迅速歸零,僅有2%能夠成功累積足夠的流動性進入正式的AMM交易 池(如Raydium)並“畢業” 。這種海量高頻的劣汰機制催生了大量專精於短線套利的自營做市商( Prop AMMs),使得鏈上資產定價效率空前提高。更爲重要的是,到了2025年底,“智能代理模因 幣”(Agentic Memecoins)開始崛起,全自動的鏈上AI實體(如Truth Terminal)開始自主規劃、發行 和交易資產,開啓了去中心化投機的新紀元。

然而,看似混亂的模因狂潮並未阻擋Solana在底層合規標準上的嚴肅演進。在2026年3月新增的 170萬個代幣中,令人震驚的是,高達87%(即150萬個)的新資產主動採納了全新的Token-2022 標準25。該標準作爲內置“智能插件”的底層框架,原生支持自動轉賬扣稅、利息復投機制以及針對 特定資產的合規白名單管理。這表明即便是最具投機性的項目方,也在全面擁抱具備複雜金融屬 性的下一代基建。

與此同時,爲了進一步優化底層資源佔用並回應企業級機構的隱私需求,Solana在測試網上成功 激活了極具革命性的SIMD-0266提案(即P-Token升級)。P-Token在保證完全向後兼容的前提 下,通過重寫SPL-Token程序,將代幣轉賬的計算單元(CU)消耗削減了高達95%(例如將基礎轉賬 從約4600 CU壓縮至百餘CU) 。這將爲全網釋放出9%至12%的寶貴區塊空間。更具戰略意義的 是,Token-2022引入了機密傳輸(Confidential Transfers)功能。該功能利用ElGamal同態加密技 術隱藏交易金額與賬戶餘額,並通過零知識證明技術(包括用於範圍證明的Bulletproofs和用於密 文驗證的Sigma Proofs)在鏈上驗證資金流轉的數學合法性。同時,其保留了設定“審計員公鑰”( Auditor Key)的權限以滿足監管機構反洗錢(AML)的追蹤需求。這一兼顧商業隱私與合規審計 的底層機制,徹底掃清了跨國企業將薪酬發放和供應鏈清算規模化遷移至Solana的最大障礙。

五、 未來趨勢研判:爆發點與潛在利好刺激

展望2026年下半年及更長遠的未來,Solana的價值重估將高度依賴於底層共識機制的質變、傳統 金融資本通道的全面貫通,以及AI機器經濟的藍海拓展。

Alpenglow共識升級:實現150毫秒終局性的技術革命

毫無疑問,即將於2026年下半年(預估第三季度)隨Agave 4.1客戶端在主網激活的Alpenglow共 識升級,是Solana歷史上最核心、也最具決定性的技術爆發點7。 自創世區塊以來,Solana一直依賴歷史證明(PoH)機制結合Tower BFT共識模型。該模型最大的結 構性缺陷在於,驗證者必須將每一票(Votes)打包爲真實的鏈上交易進行廣播,導致網絡中高達 75%的區塊空間被毫無經濟價值的共識投票所佔用,不僅極大地浪費了計算資源,更導致了網絡 的絕對終局性(Finality)長達12.8秒20。這種延遲在劇烈的市場拋售或NFT搶購潮中,極易引發內存 池溢出和整個狀態機的共識停擺

Alpenglow是一次推倒重來的徹底重構。該協議完全移除了傳統的歷史證明(PoH)機制以及鏈上投票交易,轉而引入了兩個全新的核心組件:

Votor(投票引擎):通過極其輕量級的鏈下直接消息傳遞和簽名聚合,在不佔用任何有效區 塊空間的前提下,實現一至兩輪內的快速共識49。

Rotor(傳播引擎):採用優化的糾刪碼廣播技術,替代原有的Turbine樹狀結構,實現區塊數 據在全網的極速同步

此外,Alpenglow將底層的容錯模型調整爲“20+20”架構(即網絡能夠在20%節點存在拜占庭惡意 行爲,且同時有20%節點因宕機離線的極端情況下,依然保持網絡活性) 13。爲了彌補投票交易取 消帶來的通縮影響,網絡還將向所有參與共識的節點強制徵收每紀元(Epoch)1.6 SOL的驗證者入 場券費用(Validator Admission Ticket, VAT)。

核心利好研判: 一旦Alpenglow成功部署,Solana的交易確定性時間將從現有的12.8秒瞬間壓縮至 100到150毫秒,實現高達80至100倍的延遲縮減。這一指標將使得Solana的底層結算速度直接對 標納斯達克等傳統中心化交易引擎26。對於華爾街機構而言,這消除了算法做市和套利過程中最 大的鏈上敞口風險;對於生態內部,釋放出的75%區塊空間將直接轉化爲承載海量高頻應用的真 實物理容量。隨着該方案在2025年獲得高達98.27%的壓倒性驗證者投票支持,並在2026年5月的 社區測試網中成功完成首次“Alpenswitch”切換,主網的平穩落地將極有可能成爲引爆SOL估值突 破歷史新高的最強基本面催化劑。

現貨ETF與合規通道倒灌的資金乘數效應

政策面與資本面的共振構成了Solana另一大維度的利好刺激。在2025年9月美國證券交易委員會 (SEC)通過針對商品類信託股份的通用上市標準(Generic Listing Standards)後,ETF的繁瑣審批 流程從長達數年的拉鋸戰大幅縮減至60-75天37。這使得包括Bitwise, VanEck, 21Shares, Grayscale在內的9家頂級資管機構迅速向市場推出了Solana現貨ETF。

與比特幣“純粹價值存儲”的資產邏輯不同,Solana ETF的吸引力在於其底層的生息屬性。部分獲批 的基金產品創造性地集成了網絡的PoS質押收益,使得機構投資者在享受代幣資本利得(Capital Appreciation)的同時,能夠額外獲取3%至7%的年化收益率(APY) 。截至2026年第一季度, Solana相關ETF已經累計吸引了超過9億美元(部分統計口徑高達14億美元)的淨流入資金。在宏 觀流動性寬鬆週期內,這種兼顧高Beta彈性與類固收屬性的合規數字資產,將持續虹吸全球傳統 資產配置機構(如家族辦公室和養老基金)的戰略儲備資金。

AI代理經濟(Agentic Finance)與x402機器支付的藍海

在消費者應用層面,Solana由於其極低的交易摩擦,正在實質性地接管剛剛起步的AI代理經濟結 算權。隨着大語言模型演化出能夠獨立規劃並執行交易的自治能力,智能體之間將產生海量的超 高頻微小支付請求(如向其他AI購買API接口數據、動態租賃幾分鐘的GPU算力等)。

在這類被統稱爲x402協議的機器支付交互中,成本是唯一的決定性因素。以太坊Layer 2(如Base )雖然交易費已降至0.01至0.05美元,但對於單次交互價值可能僅爲0.001美元的AI結算循環而言 ,仍是不具經濟可行性的天價。Solana穩定的$0.00025交易手續費和極短的響應時間,使其成爲 了完美契合機器間支付的價值層4。數據印證了這一趨勢:早在2025年第三季度,Solana就已經包 攬了全球67%的x402機器交易市場份額;到了2026年1月,Solana處理了近51.8萬筆純AI交互的每 日微支付,正式在這一前瞻性指標上超越了背靠Coinbase的Base鏈(50.5萬筆) 27。隨着Visa推出 旨在幫助商戶安全識別合法AI交易的Trusted Agent Protocol (TAP),以及AI應用向C端的大規模 滲透,這一領域的鏈上結算需求有望在未來兩年內迎來指數級的爆發,爲Solana創造全新的增量 價值網絡。

六、 戰略結論

對Solana在2025至2026年發展全景的深度解剖表明,該公鏈已經成功跨越了加密技術早期的泡 沫驗證階段,深度嵌入了全球互聯網金融的高頻基礎設施體系。其憑藉不可複製的單一狀態機並 發能力、逐漸擺脫對單一客戶端依賴的Firedancer工程奇蹟,以及在DePIN實體經濟、合規穩定幣 結算和AI微支付領域的先發卡位,構築了現階段其他競爭公鏈難以逾越的堅實護城河。 然而,在對未來抱有樂觀預期的同時,長期的資本佈局必須警惕其繁榮背後深藏的結構性張力 ——極度集中化的硬件軍備競賽、高度依賴於單一地理位置和基金會輸血的驗證者網絡、以及巨 大生態摩擦力未能充分沉澱至底層協議收入的代幣經濟學悖論。在未來的賽道競逐中,即將在 2026年Q3落地的Alpenglow共識升級將是一塊最爲嚴苛的試金石。如果Solana能夠藉此順利實現 向150毫秒級金融結算網絡的平穩過渡,那麼其在未來全球資本市場的核心定位,將絕不僅僅是 對標以太坊,而是直接重塑由華爾街和硅谷共同主導的下一代數字化清算底座。