今年 BTC 看起來挺折騰,但拉長看其實沒怎麼動,年初到現在大概還跌了 5%,跑輸了一堆主流資產。也沒看到以前那種斷崖式暴跌,更像是一階一階往下挪。

以前主導的是高換手的散戶和交易型資金,現在慢慢變成了換手率很低的機構。問題在於:新主導者更“穩”,但不愛頻繁交易,於是價格對賣壓的緩衝能力反而變差,只能靠更低的價格去撮合成交,於是就出現了這種“臺階式下移”。

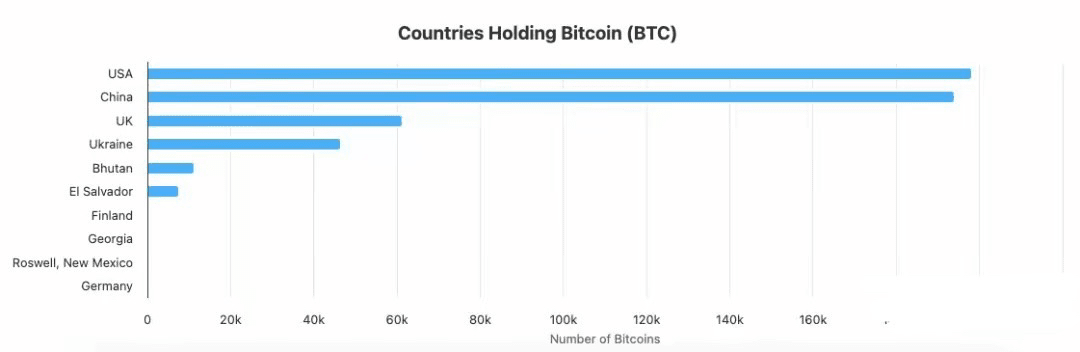

地區而言,這個遊戲基本是美中雙寡頭,其他地區跟班。

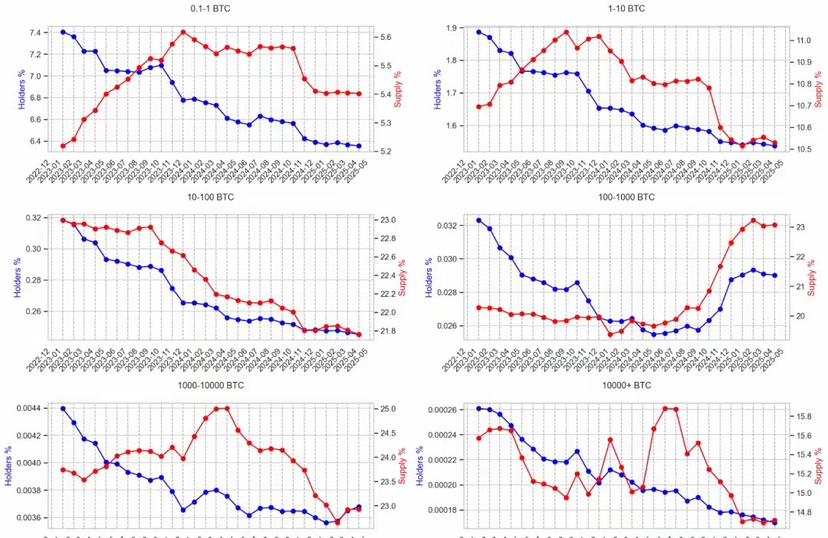

從持倉結構看,散戶依然是數量上的絕對多數,98%的人連 1 個 BTC 都沒有。但在“錢”的層面,機構和 ETF 的影響力越來越大,而且方向很明確——長期吸納。

上半年你能看到一個很明顯的分化:

真正的超大型機構一直在買,行情也比較順;

中型機構(100–1000 BTC)也在持續吸;

但大戶、小戶都在賣。

下半年價格走弱後,小散情緒退潮,直接退出市場,流動性進一步下降。

同時一個關鍵變化是:交易所裏的 BTC 在持續減少,幣被轉走、被託管,說明掃貨的人不是來炒兩天的,而是打算拿走不動。這件事很重要——市場上能隨時交易的“貨”變少了。

你再對照價格,會發現每一波下跌,幾乎都對應一次流通量的下降。說明有人在賣,但賣得很有紀律,不是一口氣砸完,而是一邊壓價、一邊慢慢出。下跌階段,散戶接不動,只有中等規模的機構在按區間接盤,而且他們接盤是爲了配置,不是爲了拉盤,自然也不會推價格。

於是結果就變成:一邊持續賣,一邊低頻吸,價格只能不斷往下找“賣得出去”的位置。

這輪行情的本質,是籌碼從高頻交易者,轉移到了低頻、長期持有者手裏,市場整體換手率下降了。幣不再“跑得快”,價格自然也就沒法彈得猛。

那什麼時候能重新漲?

很簡單:

低換手的那批人不再繼續出貨 + 中高換手的資金重新回來。

前者是籌碼徹底換完,後者不是情緒散戶,而是新一輪願意頻繁交易的資金入場。

換手率一旦重新起來,價格纔會真正重新出發。現在,更像是在爲那一步做準備。