我們先來看看,在1128會議之後發生了三件很重要的事情:

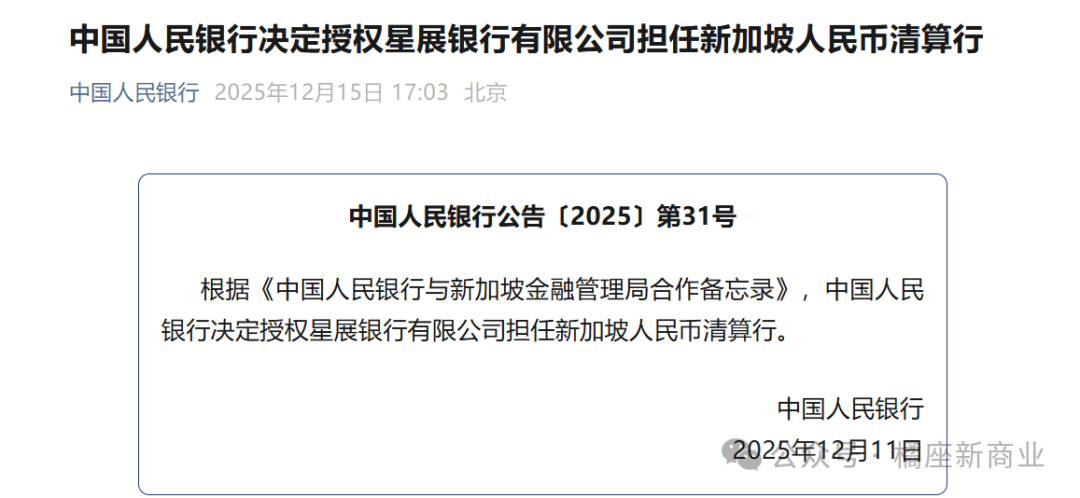

本月11號的時候,央行發了個公告,決定授權星展銀行擔任新加坡人民幣清算行,這是人民幣國際化的一個重要環節。

新加坡是亞洲金融中心,星展銀行是新加坡最大的商業銀行。

你以爲這就結束了?那只是對外的措施,主旨還是要加強人民幣國際化進程,目前中國人民銀行已在29個國家和地區授權32家人民幣清算行。

當然對內也有出招。

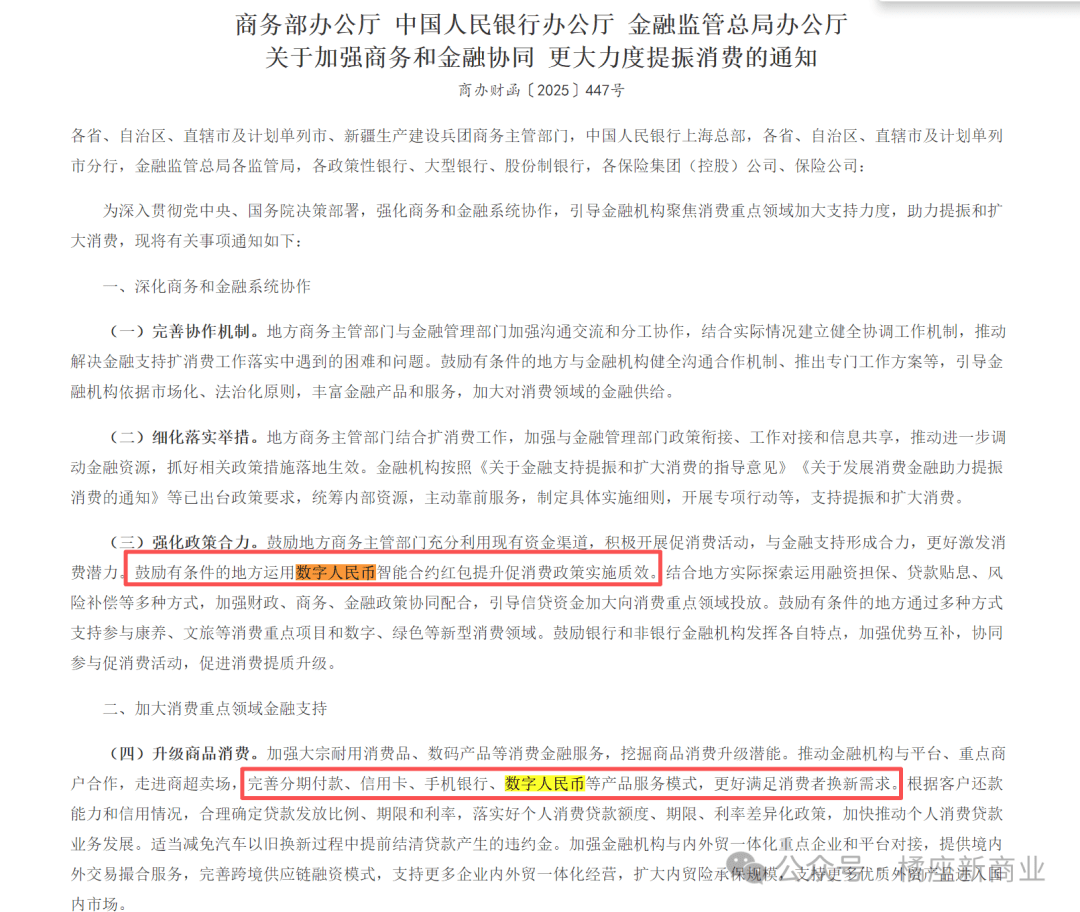

第二天,也就是本月12號的時候,商務部發了三部門(關於加強商務和金融協同更大力度提振消費的通知)。

這裏除了商務部之外,剩下兩個都是1128會議的主要參與單位,央行和金融監管總局。

這下是什麼意思你們應該明白了吧——我們不搞穩定幣,是因爲我們有數字人民幣要搞。

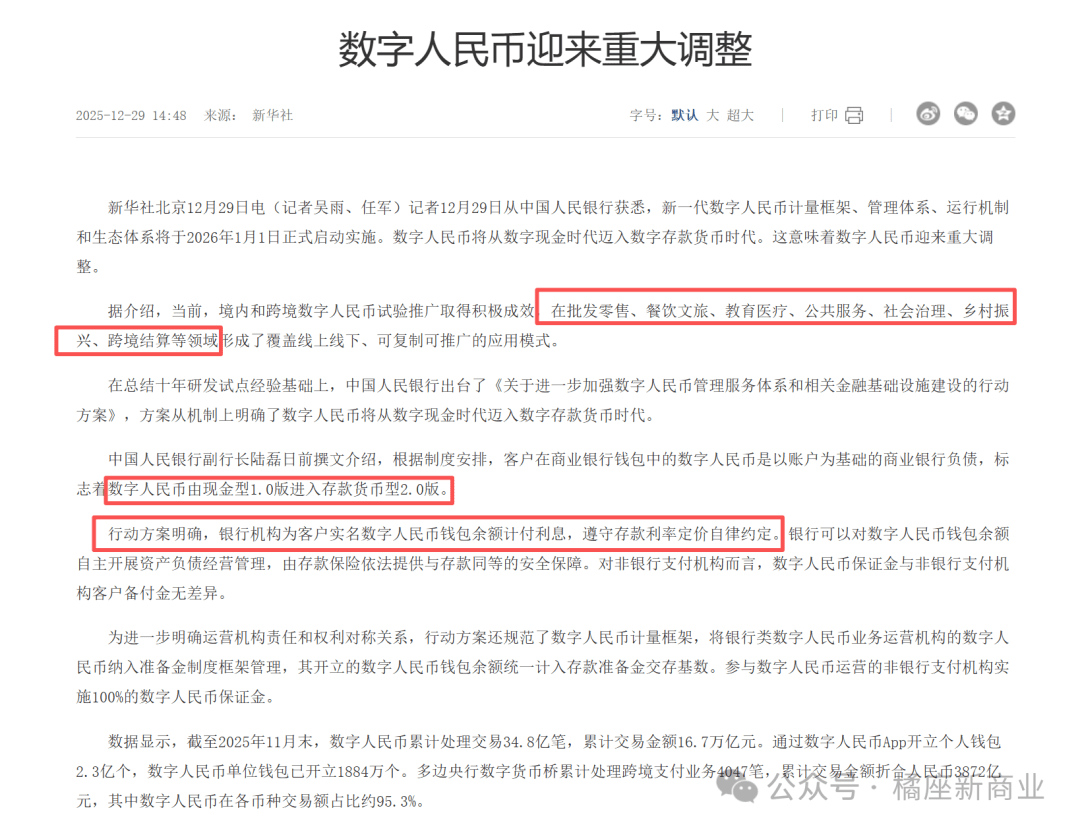

第三個就是今天的新聞:從明年起數字人民幣開始計息。

你要知道11月28剛開完會,在12月份央行能以這麼快的速度做出這麼多關於數字人民幣的決策,這份決心有多堅決你們能感受到嗎?

而這一切,都是因爲加密貨幣的快速發展,尤其是穩定幣的瘋狂擴張,逼得上面不得不重視起來,不得不用一系列機制來制約。

而基於此,央行也制定了全新的打法來做應對。所有的一切,就是要圍繞內循環+外循環提升數字人民幣的使用場景和結算量。

對外用主動擴大人民幣國際化的進程和速度,對內要提高數字人民幣的使用率,這也算另外一種穩定幣形式——CBDC穩定幣,依然採用區塊鏈技術,跟目前主流穩定幣的區別在於是由央行發行。

之前橘座做過預言判斷,說接下來一些消費補貼方面可能會用數字人民幣來做結算,因爲當前的國補政策裏有些人依然在鑽漏洞,這也是個老毛病了,並且發生在資金鍊路的各個領域。

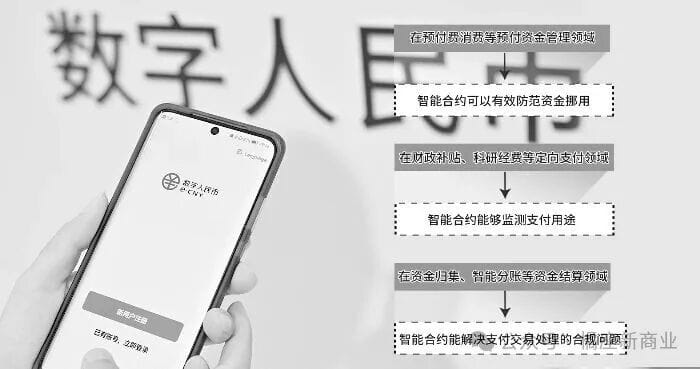

而昨天橘座講到的數字人民幣智能合約,則可以有效的解決這個問題,我們簡單看一下機制:

可以使用數字人民幣的智能合約功能進行預付費進行資金管理,以防付款之後對方不履約或者資金挪用,並且可以通過智能合約和現在的銀行體系結合起來追蹤去向和支付用途,如果真要有問題隨時可以卡掉。

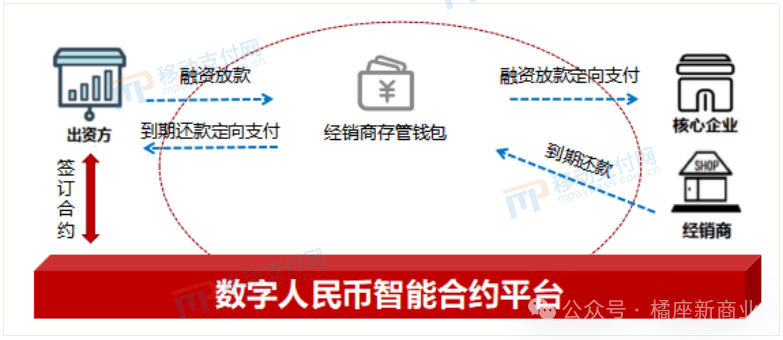

那接下來橘座舉幾個現實版的例子,以下圖爲例:

假設你是家長,付費給教培機構,近些年教培倒閉爆雷的蠻多,你肯定不放心對吧。

你不信機構,你還不信央行嗎?所以你可以用數字人民幣的智能合約功能,上了多少節課程,就釋放多少資金給商家。如果中途商家跑掉了,他也帶不走裏邊的錢。

同樣的邏輯在其他的領域也同樣適用,尤其是在涉及到高槓杆的金融領域,可以說數字人民幣的智能合約是一個全民級別的降槓桿工具,對於防範系統性金融風險也有很重要的作用。

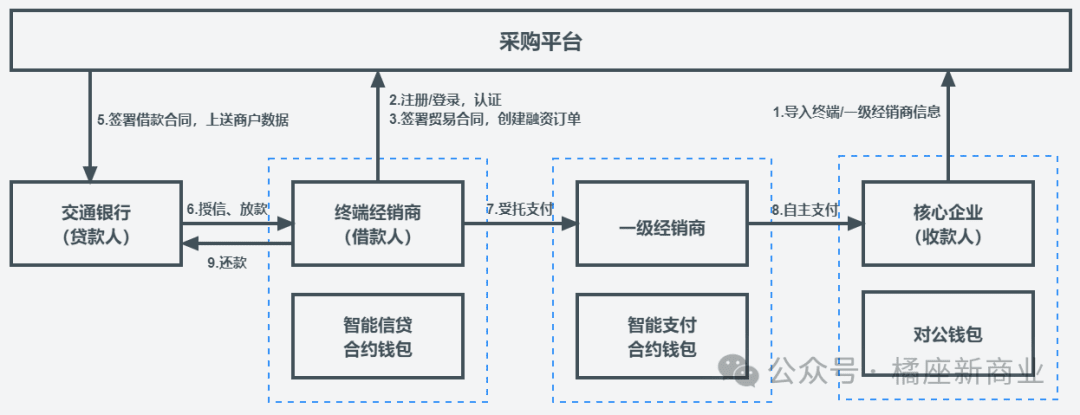

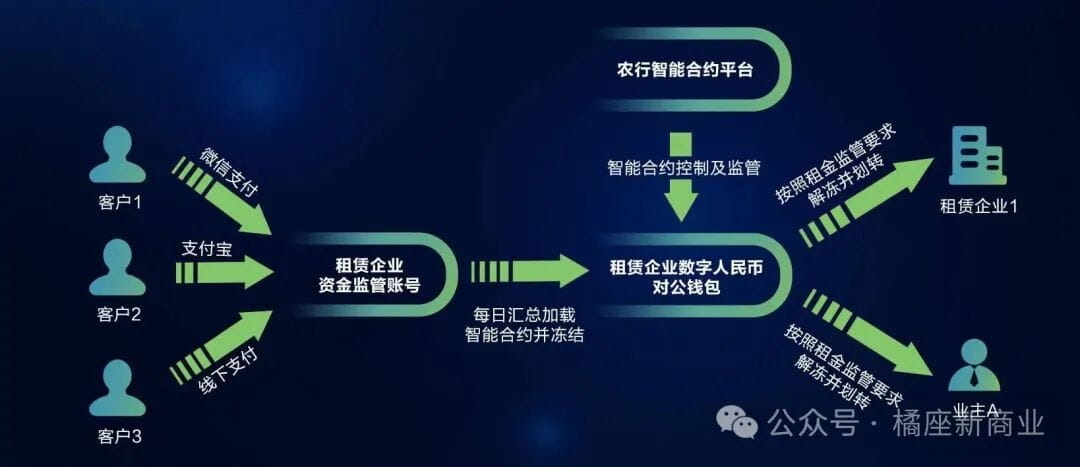

各家銀行也都基於此開發出了有本行特色的智能合約應用場景:

交行開發了採購類別的智能信貸合約錢包,

農行開發了關於共享租賃企業的資金監管智能合約。

這些都是基於央行數字人民幣的智能合約去做的應用,其實有點像公鏈上的應用了,只是不是誰都能去做這類開發。

所以不要質疑橘座的專業程度,更不要低估央行的決心,數字人民幣在接下來的使用場景只會越來越多。

這也是除了搞穩定幣之外的另一種選擇,從目前的角度來看,我們確實很難在穩定幣賽道佔到什麼便宜,所以也沒必要去跟他們硬剛。

反而是發展我們自己的數字人民幣,這種一體化的打法對外能夠提高人民幣國際化的地位,對內也能開發更多的落地應用場景,這些是穩定幣做不到的。

估計在未來,使用數字人民幣,就跟之前使用掃碼支付一樣普及了。