2025年底,加密市场正处于关键节点。比特币(BTC)徘徊在90,000美元附近,市场恐惧指数跌至25(极端恐惧),短期持有者capitulation达到历史第二高点,仅次于2024年日元套利崩盘底部。12月10日的FOMC会议已落下帷幕,美联储(Fed)如市场预期降息25个基点,将联邦基金利率降至3.50%-3.75%,但前瞻指引转为鹰派——2026年仅预期一次降息。这导致BTC短暂跌破90,000美元关口,市场反应平淡,出现"买预期、卖事实"的回调。

然而,Fed同时启动"储备管理购买"(RMP)计划,每月注入400亿美元短期国债流动性,这被视为"非QE"的温和宽松信号,可能在2026年重塑市场动态。在这个"年终大考"中,是"持币过节"迎接潜在反弹,还是"落袋为安"锁定利润?本文结合FOMC影响、链上数据、机构动向和历史规律,探讨配置策略并展望2026年布局。

FOMC 决议解读

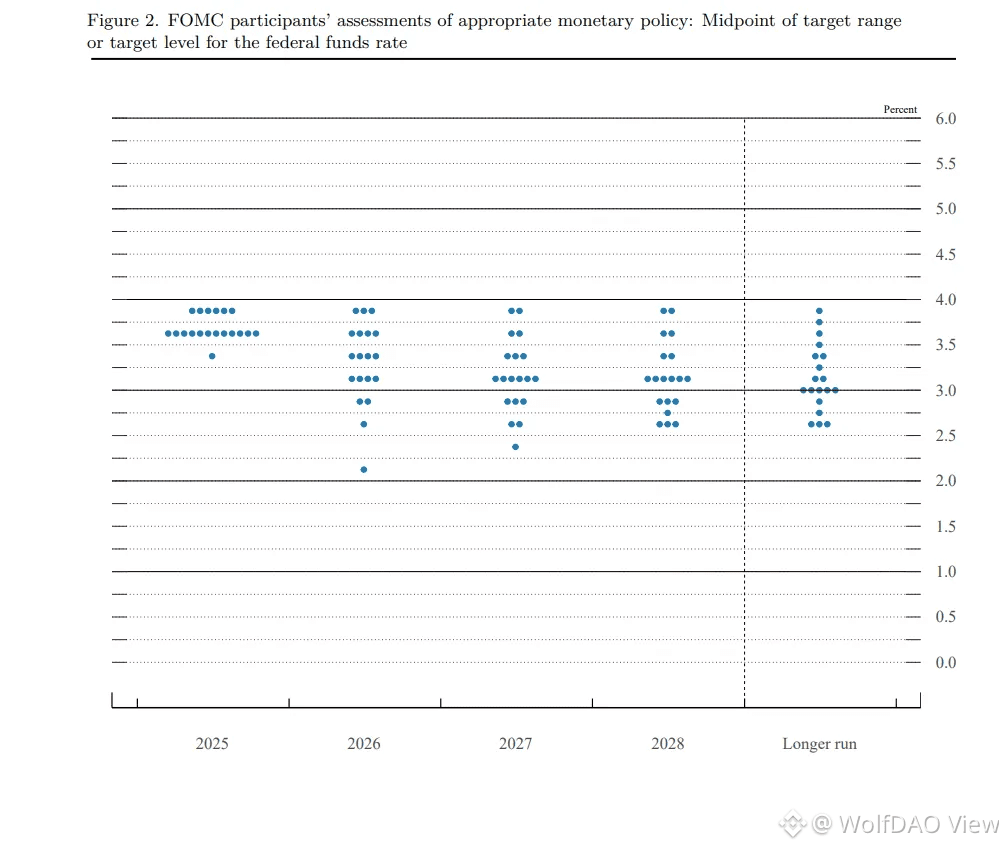

鹰派降息下的流动性转折FOMC 会议是 2025 年最后一次货币政策决策,本次以 9:3 分歧通过降息,但“点阵图”显示 2026 年降息路径放缓,仅剩一次 25 基点空间。

这强化了“鹰派降息”的叙事:Fed 担忧通胀反弹和就业市场软着陆,短期内不愿过度宽松。市场已定价 89% 的降息概率,导致事件后 BTC 仅小幅波动,ETH 则在 3,000 美元附近盘整。

对加密的影响双重:

短期压力:鹰派指引加剧风险厌恶,BTC 未如预期反弹至 94,000 美元高点,反而触发数百亿美元杠杆清算。 年底流动性薄(如永续合约持仓量较 10 月降 40%-50%),叠加日本央行(BOJ)决策,市场易现“泵后倾销”。

长期利好:QT(量化紧缩)于 12 月 1 日正式结束,Fed 资产负债表从 9 万亿美元缩至 6.5 万亿美元后开始回升。 RMP 计划相当于“隐形 QE”,预计 2026 年注入万亿美元流动性,推动风险资产重估。历史数据显示,流动性拐点往往引发加密反弹(如 2024 年 Fed 转向后 BTC 暴涨)。 此外,全球 M2 货币供应爆炸式增长、DXY 美元指数走弱,以及中国/欧盟刺激政策,将进一步倾斜资金向风险资产。

FOMC 强化了“宏观主导”叙事,加密不再仅靠周期驱动,而是与股票/AI 资产联动。短期波动加剧,但流动性注入为 2026 年铺路。

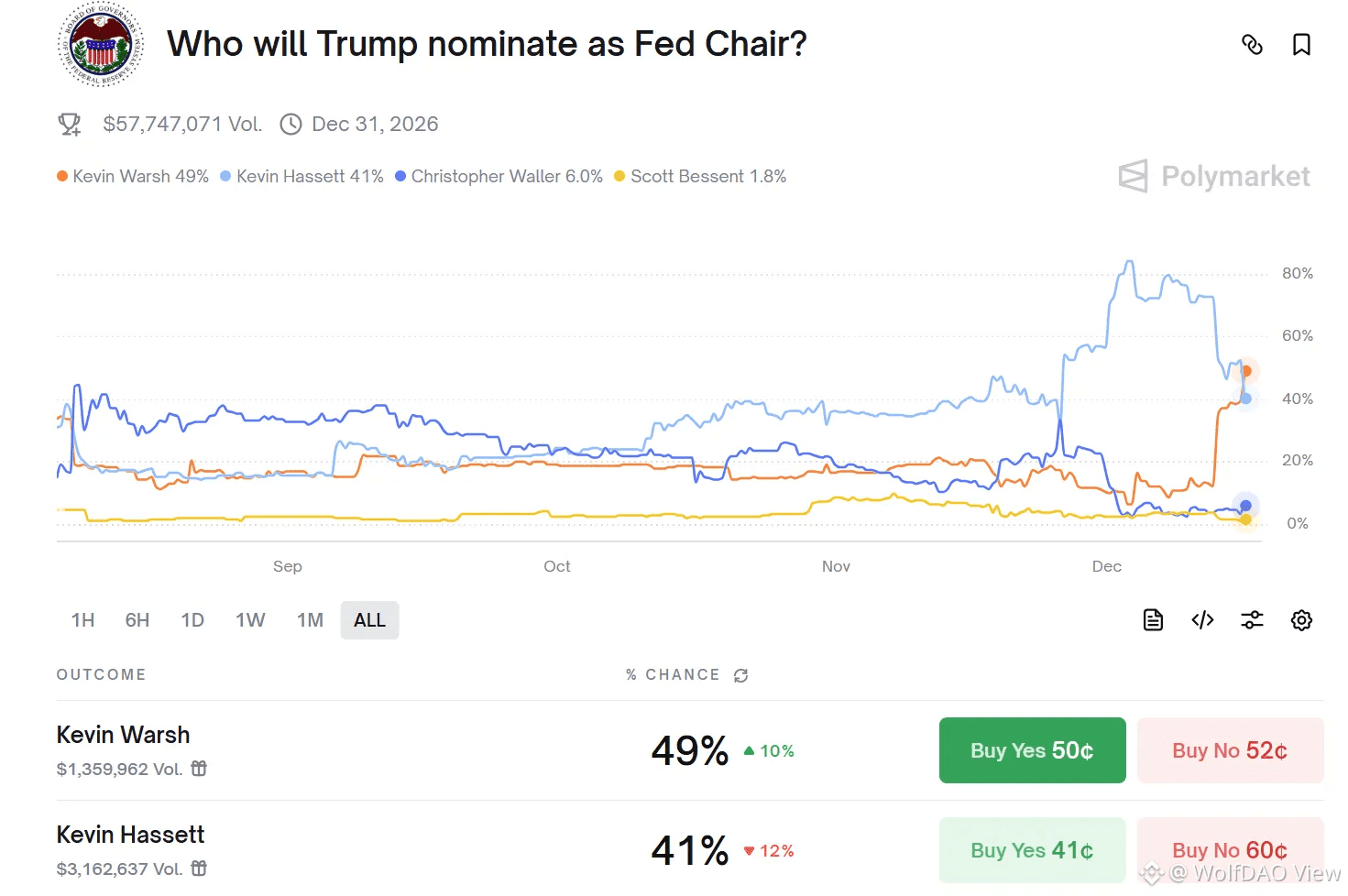

新联储主席的任命也将成为2026年流动性环境的关键变量。Jerome Powell的主席任期将于2026年5月正式结束(其理事任期至2028年1月)。特朗普总统已表示将在2026年初宣布继任者提名,目前热门候选人聚焦于“两个Kevin”:国家经济委员会主任Kevin Hassett(主张更积极降息)和前联储理事Kevin Warsh(最近访白宫,强调咨询总统利率观点)。

一位更亲特朗普、更倾向宽松政策的主席上任,可能强化2026年降息路径,并加速流动性注入,与RMP计划、国家比特币储备等政策形成共振,进一步提振风险资产信心。

机构动向预察:2026 布局——从“防御”到“结构性参与”

2025 年被视为“加密主流化元年”,机构入场不再是边缘实验,而是系统性转型。根据 a16z 的《2025 加密状态报告》,传统金融机构如 Visa、BlackRock、Fidelity 和 JPMorgan Chase 已全面推出加密产品,而科技原生玩家如 PayPal 和 Stripe 则在支付基础设施上加码。

这标志着从“零售主导”向“机构主导”的范式转变:EY-Parthenon 与 Coinbase 联合调查显示,83% 机构投资者计划在 2025 年扩大加密配置,DeFi 暴露率预计从 24% 跃升至 75%,焦点在于衍生品、借贷和收益机会。

机构配置趋势:从 BTC 单一配置到多资产组合

BTC 仍为核心,但占比下降:BTC 作为“数字黄金”继续主导机构仓位(ETF AUM 已超 1680 亿美元,占机构加密暴露 60-80%),但机构视其为低相关性多元化工具,而非单一投机资产。

向 ETH、Altcoins 与新兴资产扩展:机构正增加 ETH(staking 收益吸引)、Solana(高 TPS 与机构伙伴)、稳定币(支付基础设施)以及 RWA(实物资产代币化)。Coinbase 报告显示,76% 机构计划在 2026 年投资代币化资产,焦点包括 tokenized Treasuries、私募股权与债券,提供即时结算与分数化所有权。

养老基金与主权财富基金试探入场:虽多为间接暴露(如挪威基金通过 MicroStrategy 持有 BTC),但 2026 年预计更多直接配置 0.5-3%(通过 ETF 或代币化工具)。BlackRock 等报告指出,主权基金与养老基金正视加密为长期多元化对冲,配置比例渐增。

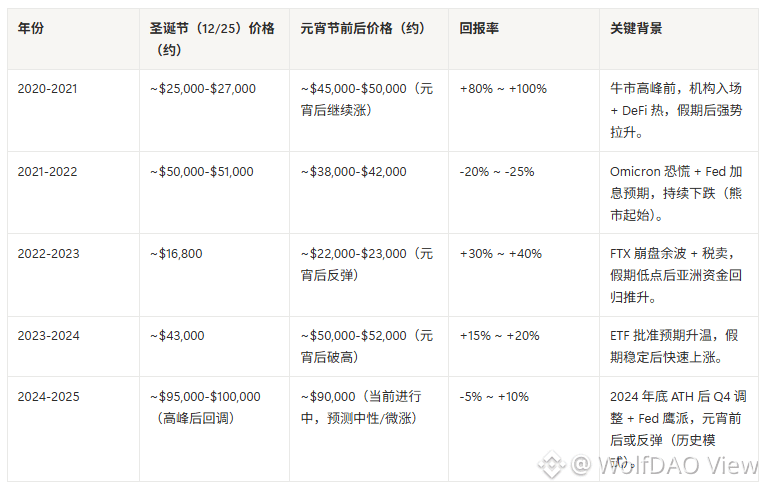

历史规律:BTC年末的"春节效应”

"圣诞低点-春节反弹"模式的驱动力

西方流动性枯竭:12月20日至1月初,欧美机构进入假期模式,交易量骤降、、。低流动性环境下,任何抛压都会放大波动,形成技术性低点。

亚洲资金回流:春节前后(1月底至2月中旬),中国大陆、香港、新加坡等地发放年终奖和红包,散户和高净值个人增加风险资产配置。历史数据显示,农历新年前两周,亚洲交易所(如币安、OKX)的BTC买盘量通常会上升。

机构重新平衡:1月是机构新财年开始,养老基金、对冲基金重新评估资产配置。若BTC在12月表现相对抗跌(如2025年仅回调5-10%),机构倾向于在1月加仓以追赶基准收益。

链上数据:底部信号的密集出现

在 FOMC 鹰派降息落地后,加密市场进入典型的“年终低流动性”阶段,比特币(BTC)在 88,000-92,000 美元区间反复震荡,恐惧贪婪指数跌至 25(极端恐惧)。表面看是“卖事实”回调。链上数据却但透露出更多结构性信号:短期持有者深度 capitulation、长期持有者持续积累、交易所储备加速流出,以及中长期指标的底部特征。这些数据暗示当前并非简单熊市,而是牛市周期中的“中期调整 + 洗盘”阶段。

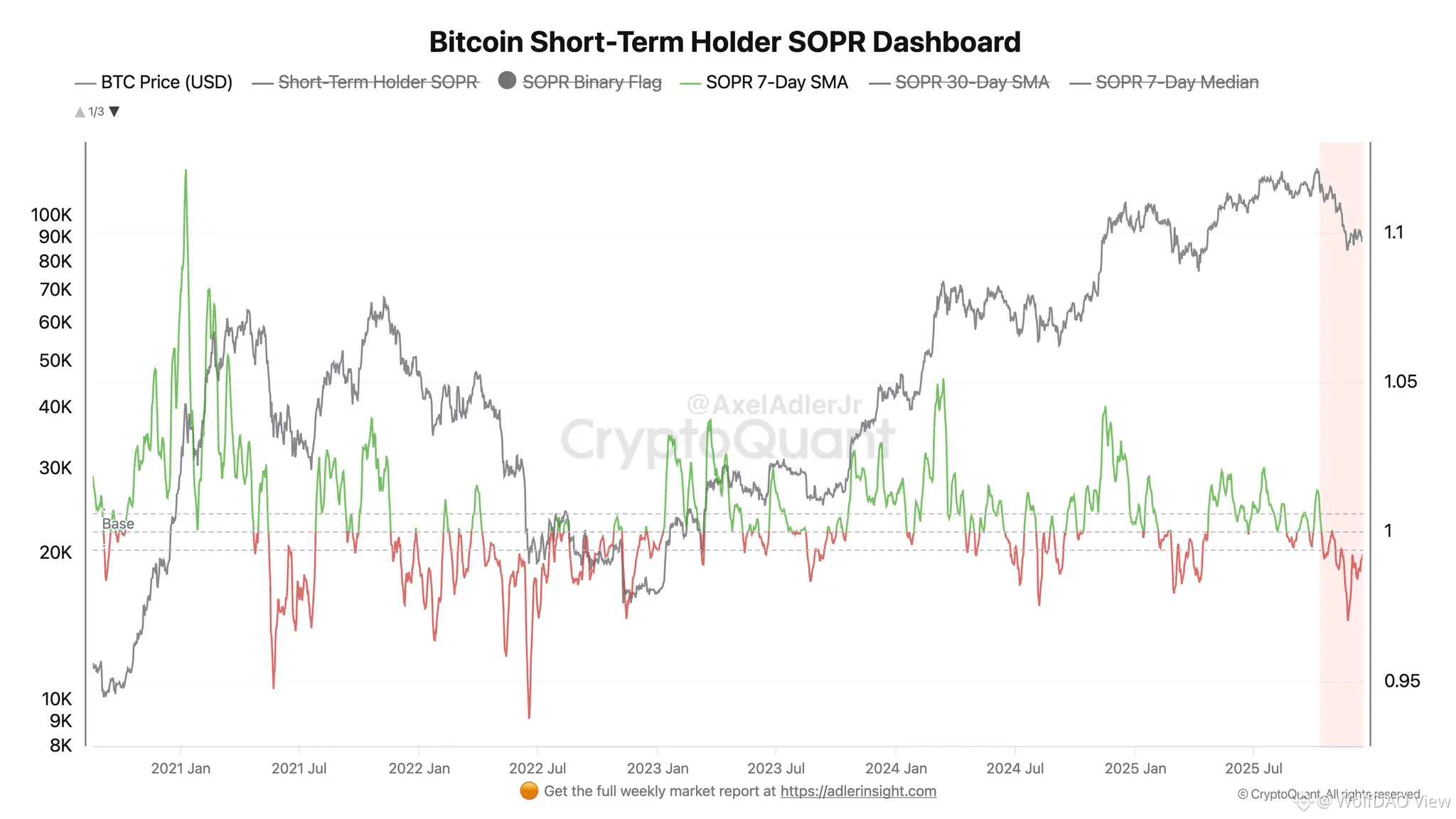

1. 短期持有者(STH)Capitulation:痛苦接近尾声

实现亏损规模:过去 30 天,短期持有者(持有 <155 天)实现亏损超过 45 亿美元,仅次于 2024 年 8 月日元套利崩盘时的 52 亿美元(Glassnode 数据)。这表明杠杆玩家与追高散户已大规模投降。

SOPR 指标:短期持有者 SOPR(Spent Output Profit Ratio)持续低于 1(平均卖出亏损),已维持 3周以上,历史显示此类深度 capitulation 后,BTC 往往在 1-3 个月内见阶段性底部。

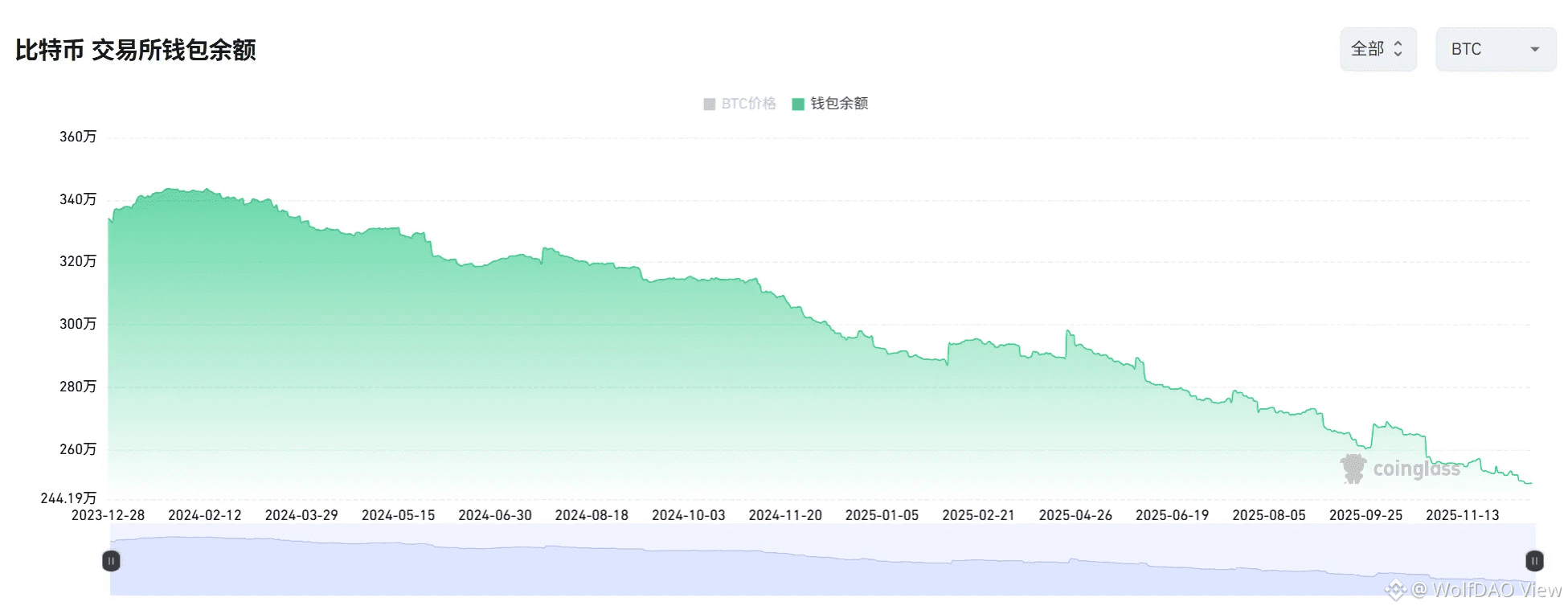

2. 交易所储备与提款:资金脱媒趋势加强

交易所 BTC 余额:过去 30 天,全网交易所 BTC 储备减少约 12 万枚(约 2.5%),降至 260 万枚以下(CryptoQuant),为 2018 年以来低位。

ETH 交易所储备:同期减少约 120 万枚 ETH,提款速度创 2025 年新高,反映 staking 与自托管需求强劲。

稳定币储备:交易所 USDT/USDC 余额虽有季节性下降,但链上活跃地址与转账量稳定,显示资金并未离场,而是转向冷存储等待再入场。

资金从交易所流出通常预示价格底部,减少抛压的同时为后续反弹蓄力。

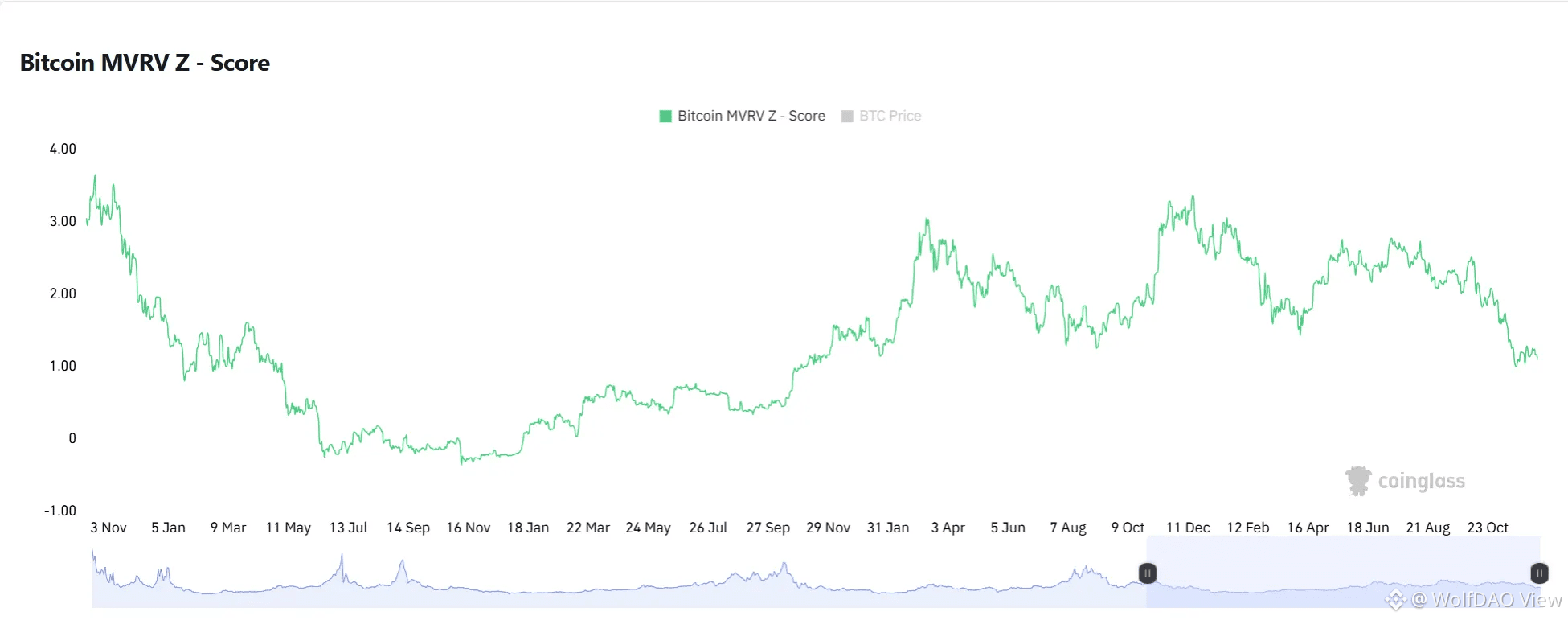

3. 中长期指标:底部信号密集

MVRV Z-Score:当前 1.1,进入历史“绿色买入区”。

RHODL Ratio:已跌至 2022 年熊市底部水平,表明市场热度彻底冷却。

Puell Multiple:矿工收入指标回落至 0.6,历史低位常伴随挖矿 capitulation 后的价格反转。

活跃地址与交易量:虽短期低迷,但 30 天 MA 未出现断崖式下跌,与 2021 年牛顶的“活跃度枯竭”不同。

配置策略:在不确定性中寻找确定性

市场正处于罕见的交汇点:

短期情绪极度恐慌(Fear & Greed Index 25),但链上数据显示底部特征密集出现

历史"圣诞低点-春节反弹"规律提供季节性支撑,过去五年三次验证成功

宏观流动性即将转向(QT结束、RMP启动),但短期仍受鹰派指引压制

机构化进程加速,市场结构从"投机驱动"向"配置驱动"转型

对于追求长期价值的投资者,当前环境提供了相对清晰的风险回报框架:短期持有者的深度capitulation、交易所储备的加速流出、长期持有者的持续积累,以及MVRV、RHODL等估值指标进入历史买入区——这些信号在过去每次出现时,都标志着中长期配置窗口的开启。 对于注重流动性管理的交易者,12月的流动性枯竭期既是风险也是机会。保持足够的灵活性,在市场恐慌时保留弹药,在春节效应验证时顺势而为,可能比追逐短期波动更为明智。

本期报告数据由 WolfDAO 编辑整理,如有疑问可联系我们进行更新处理;

撰稿:Nikka / WolfDAO( X : @10xWolfdao )