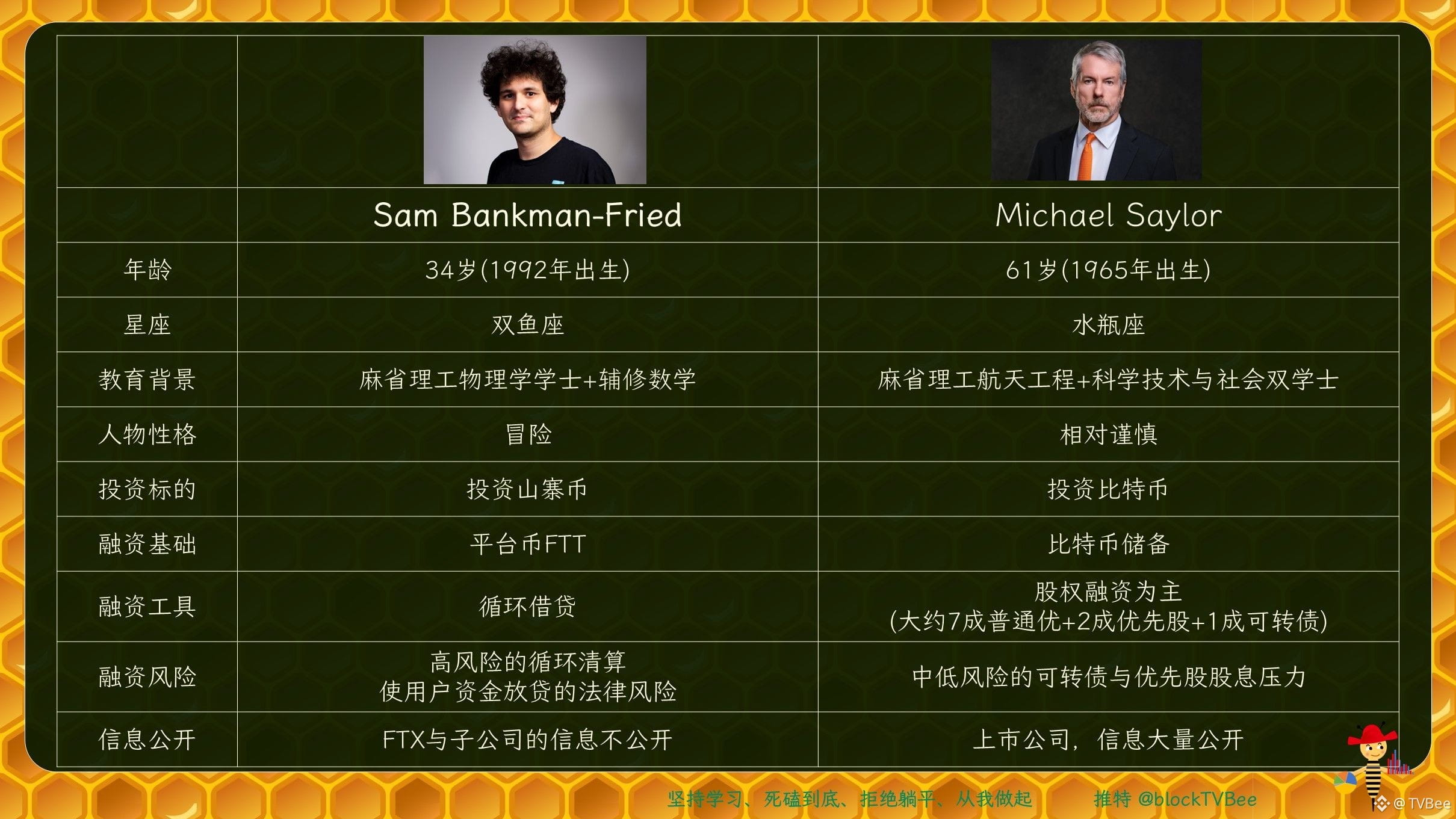

SBF正在申请总统赦免,突然发现SBF和微策略有异曲同工之处。

二人都是麻省理工学院毕业的高材生,并且都是利用别人的资金投资……

先说些简单的区别:

第一,投资标的不同,SBF投资的是各种山寨币,SOL算是其中最优质的。而Saylor的微策略投资的是BTC。

第二,信息披露不同,FTX与其子公司之间的那些事,并不公开,但是微策略作为上市公司,买卖BTC、发行股票、资产分布等信息必须公开。

再说一些关键的区别:

┈➤融资工具不同

╰✦FTX与其子公司循环借贷

FTX与子公司Alameda之间,循环借贷,Alameda抵押FTT然后从FTX贷款,贷款再买FTT再抵押……

首先这是债权融资,这是真正的杠杆。一旦FTT价格快速下跌,就会引爆循环清算。

其次,FTX一个加密交易所,他也没有贷款资质啊。而且贷款用的是用户的资金。

其实如果没有这么夸张的循环借贷,可能不一定会爆雷,那么FTX把用户资金当存款借出去,可能也不会被发现。

咱们不讨论道德,甚至也不讨论法律,SBF玩的这种循环借贷本身是非常危险的。

╰✦微策略以股权融资为主

微策略的可转债的资金被用于买BTC。如果到期时BTC下跌到可转债价值以下,微策略确实面对着被要求赎回。但是微策略可转债融资不到9%,并且也没有循环借贷。

微策略以股权融资为主,股权融资是不需要还本的。每股股票对应着一定数量的BTC,所以股价会随着BTC价格波动而波动。

其中,普通股问题不大。优先股需要支付股息,根据美国法律法规,如果微策略没钱支付股息,那可以暂时不付。除了STRD,其他优先股都是支持股息累计的,可以未来再补发股息。

我理解市场称MSTR是BTC杠杆,是因为MSTR放大了波动。但是,在财务上,股权融资不能算是杠杆。

┈➤性格不同

╰✦SBF喜欢冒险

这个之前聊过,SBF投资的总体收益率平平,但其中有个别收益率非常高。这是因为SBF喜欢冒险。

╰✦Saylor性格谨慎

这里要说一下,微策略是有过财务造假历史的。

这件事发生在2000年左右,对,就是互联网泡沫阶段。微策略通过一些财务手段虚增收入。

这个事的处理是罚款(三名高管共上交1100万美金),没有刑事起诉。因为当时,不少互联网行业上市公司有类似的行为。(现在没有类似的现象出现,所以说现在不能和互联网泡沫相比)。所以Saylor这个财务造假,风险比SBF要小。

也许是经历这件事以后?从一些细节可以看出,@Saylor 是一个性格谨慎的人。

◆例子一:可转债

微策略最早面临着赎回的可转债是2027年9月,这个时间熊市大概率早已结束了。

MSTR价格超过183.19,持有人会选择转股,这样微策略也不需要偿还这笔钱了。

◆例子二:优先股股息

上个月蜂兄具体计算了一下,当时微策略的美元储备可以轻松支付股息到12月,基本上也能覆盖到27年1月的一部分。

如果按照熊一年的预期,刚好10月是熊底。

@Saylor 不赌熊一年,而是在预期熊一年的基础上,又多准备了2-3个月的股息。

┈➤写在最后

SBF明显更年轻,更喜欢冒险,而Saylor则是科技与金融市场的资深参与者,性格也更加谨慎。

SBF在冒险动机的主导下,与子公司之间基于FTT进行循环借贷,最终风险爆发。

Saylor相对谨慎,以普通融资为主,优先股为辅,少量可转债,没有循环杠杆,且持续增加美元储备。

这不仅是SBF和Saylor的差距,可能也是两轮熊市的差别。

除非熊很久很久,微策略极大概率不会像2022年底那样出现大量的清算和死亡循环。

而这一轮熊市的一大特点就是,震的久、但跌的快,所以大概率微策略问题不大。