1) Résumé exécutif

Aave $AAVE est le projet de prêt dominant de DeFi, opérant des marchés décentralisés où les utilisateurs fournissent des actifs pour gagner des rendements et les emprunteurs accèdent à des prêts sursouscrits. Le projet gère directement les paramètres de risque par le biais de la gouvernance, offrant une approche éprouvée pour le prêt décentralisé avec plus de cinq ans d'historique opérationnel.

Depuis son lancement en 2020, Aave a évolué vers une plus grande efficacité en capital, une segmentation des risques et une expansion multichaîne à travers trois versions majeures. V4, une refonte modulaire introduisant une architecture en hub et en spoke, a été lancée sur Ethereum fin mars 2026 avec des plafonds de fourniture et d'emprunt conservateurs, permettant au projet de se développer de manière contrôlée aux côtés du déploiement existant de V3.

Mars a représenté une normalisation après la volatilité provoquée par la correction de février. Le TVL et les prêts actifs ont continué à diminuer mais à un rythme notablement plus modéré, et les deux métriques restent bien au-dessus des niveaux d'il y a un an. Les frais et les revenus ont chuté plus fortement en termes headline, bien que cela ait été principalement dû à l'absence des revenus exceptionnels de liquidation et de SVR de février plutôt qu'à une détérioration de l'activité génératrice d'intérêts sous-jacente. La capitalisation boursière de GHO a crû pour un troisième mois consécutif, franchissant pour la première fois le cap des 500 millions de dollars.

Le projet a terminé mars avec plus de 42 milliards de dollars en dépôts à travers 14 déploiements de chaînes, avec Ethereum représentant plus de 80 % du capital. La part de marché s'est stabilisée à environ 60 % de toute l'activité de prêt DeFi, Aave détenant plus de prêts actifs que tous les autres concurrents suivis combinés.

🔑 Métriques clés (mars 2026)

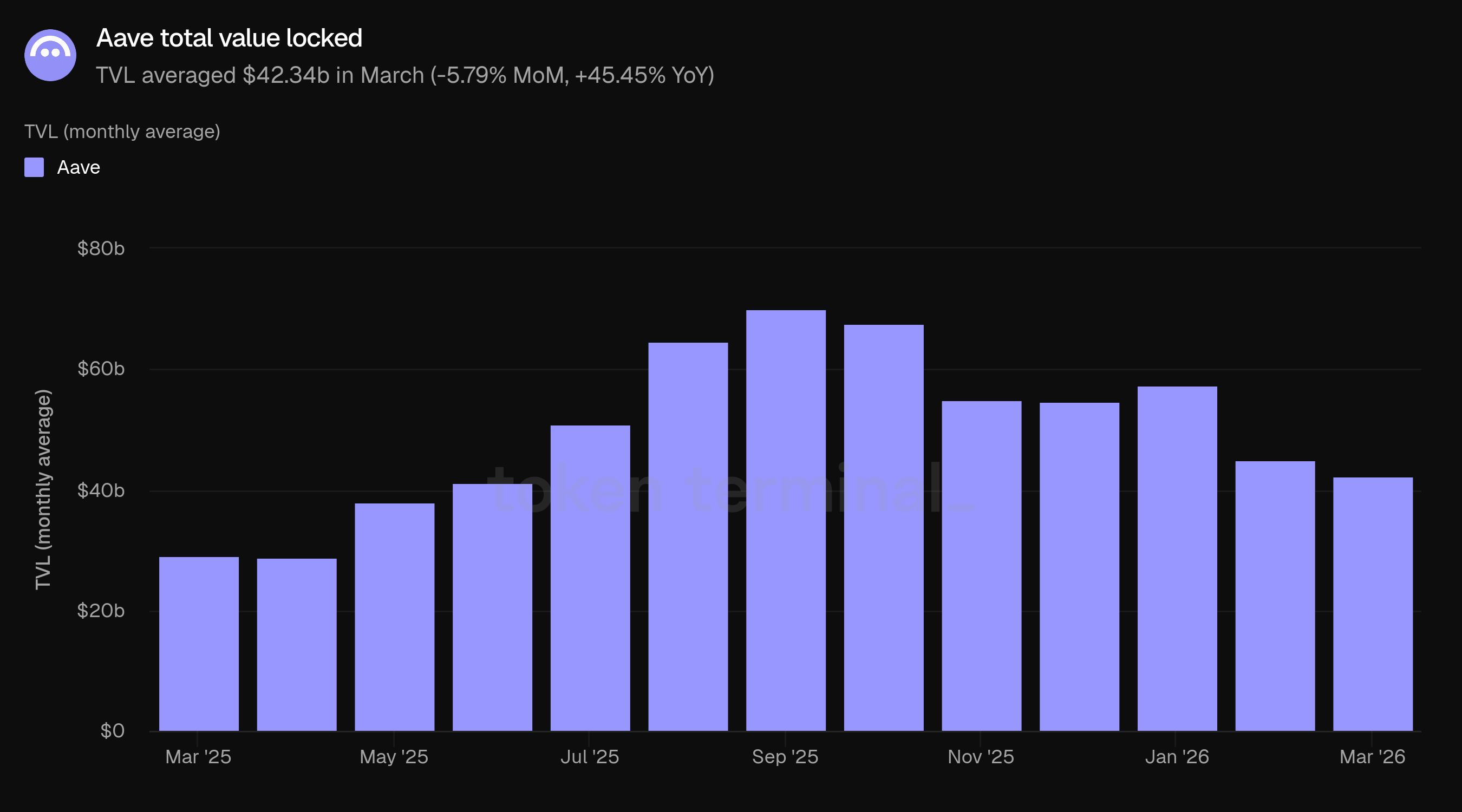

Valeur totale verrouillée : 42,34 milliards de dollars (-5,79 % MoM, +45,45 % YoY)

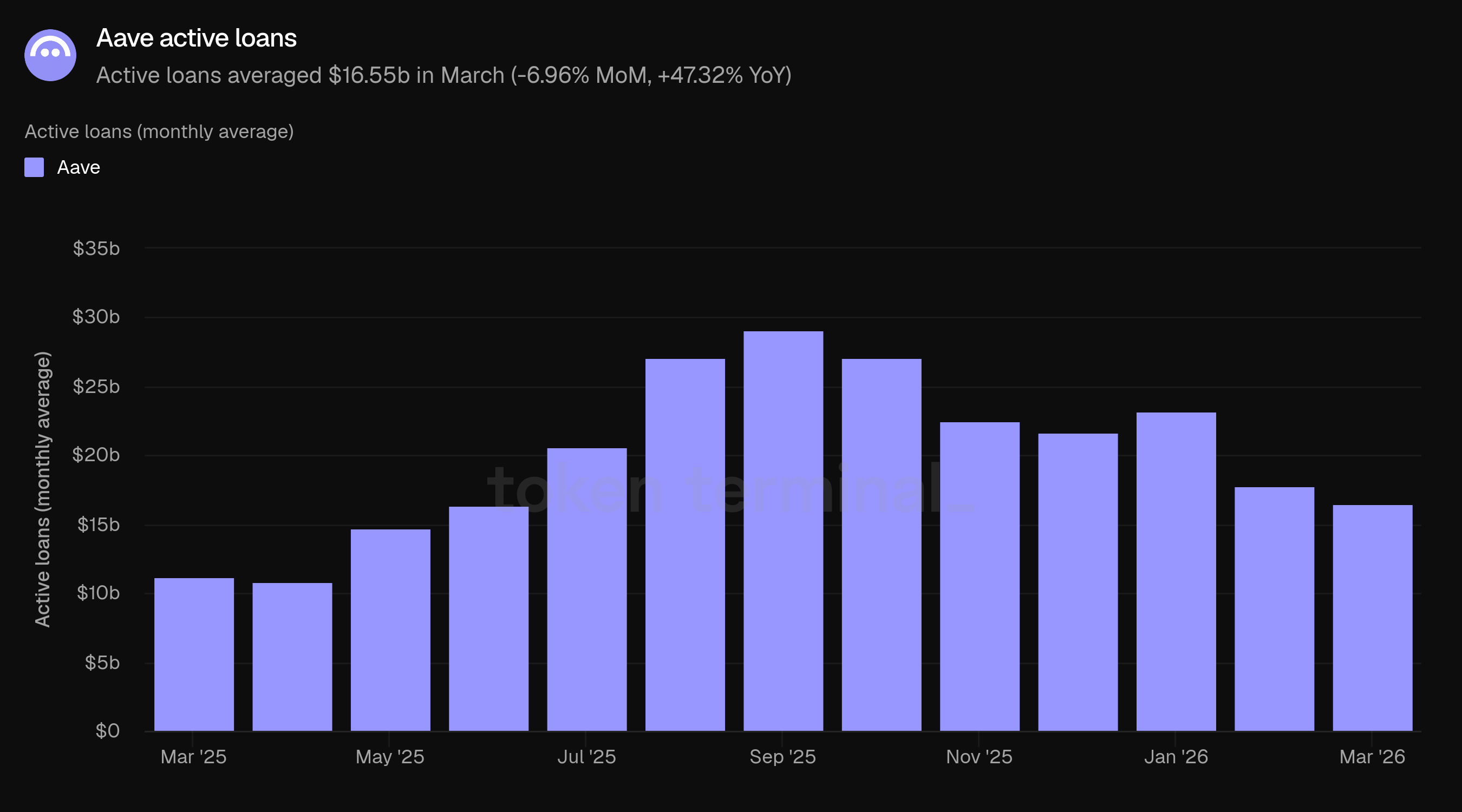

Prêts actifs : 16,55 milliards de dollars (-6,96 % MoM, +47,32 % YoY)

Frais : 43,94 millions de dollars (-40,57 % MoM, +9,01 % YoY)

Revenu : 6,64 millions de dollars (-50,45 % MoM, +7,79 % YoY)

Utilisateurs actifs mensuels : 114,4k (-26,03 % MoM, +2,10 % YoY)

Part de marché : 59,79 % (-2,95 pp MoM, +0,63 pp YoY)

Les métriques excluent les déploiements d'Aave non encore suivis par Token Terminal, y compris Mantle et MegaETH.

📌 Points forts (mars 2026)

Aave V4 et Aave Pro lancés sur Ethereum

Whop Treasury est en ligne

"Aave Will Win" ARFC publié

Premier livestream trimestriel tenu

👥 Commentaire de l'équipe Aave Labs

"Mars a été défini par le lancement de Aave V4 et Aave Pro sur Ethereum. V4 introduit une architecture modulaire où les stratégies d'emprunt ('rayons') se connectent à des pools de liquidité partagés ('nœuds'), permettant d'étendre Aave à de nouvelles classes d'actifs sans fragmenter la liquidité. La configuration initiale comprend trois nœuds : Prime pour des stratégies conservatrices uniquement collatéralisées, Core pour le prêt standard, et Plus pour des positions à effet de levier avancées. Aave Pro, l'interface phare de V4, est maintenant en ligne et conçu pour des utilisateurs DeFi sophistiqués ayant un contrôle total sur les échanges de collatéralisés, la gestion de la dette et les stratégies à effet de levier. V3 reste entièrement opérationnel sans migration forcée.

Aave construit vers deux marchés distincts simultanément. Du côté de la vente au détail, l'application Aave est conçue comme un produit d'épargne pour les consommateurs qui concurrence directement les offres fintech traditionnelles : comptes d'épargne à taux fixe, transferts bancaires instantanés, récupération biométrique, et une expérience utilisateur où l'infrastructure blockchain sous-jacente est invisible. Il y a environ 40 millions d'utilisateurs DeFi aujourd'hui et plus de 4 milliards d'utilisateurs fintech. L'application Aave cible ce dernier. Du côté institutionnel, Aave Horizon fournit des marchés de prêt autorisés pour des actifs du monde réel tokenisés, positionnant Aave comme un marché de répertoire on-chain pour les gestionnaires d'actifs, fonds et émetteurs ayant besoin de liquidité 24/7 contre des collatéraux réglementés. L'architecture modulaire de V4 est ce qui connecte ces deux marchés : les mêmes hubs de liquidité servent à la fois les stratégies d'emprunt pour les consommateurs et les institutions.

La distribution s'est accélérée grâce aux intégrations fintech en mars. L'intégration de Whop Treasury a apporté un rendement alimenté par Aave à une plateforme de commerce avec plus de 21 millions d'utilisateurs, dont la plupart n'ont jamais interagi directement avec DeFi. Privy Earn et DeFi Earn de Kraken ont élargi l'accès via une infrastructure de portefeuille et des canaux d'échange. Aave a franchi le cap des 1 trillion de dollars en volume de prêts cumulés au cours du premier trimestre, et a traité plus de 500 millions de dollars en liquidations en une seule semaine lors de la baisse de février sans perturbation au niveau du protocole. L'offre de GHO a atteint un nouveau record historique en mars. Le déploiement Mantle/Bybit a atteint 1,25 milliard de dollars de dépôts dans les 18 jours suivant son lancement, bien que cela ne soit pas encore reflété dans les données de Token Terminal.

L'ARFC 'Aave Will Win', publié le 27 mars, propose de diriger tous les revenus de couche d'application provenant de Aave Pro, Aave App, et Aave Kit vers la DAO, formalisant un modèle où chaque produit générant des revenus retourne aux détenteurs d'AAVE. La feuille de route de V4 pour le reste de 2026 comprend des stratégies d'emprunt supplémentaires, avec un accent sur les cas d'utilisation institutionnels, comme cela a été décrit lors du livestream du premier trimestre 2026. La sortie complète de l'application Aave (iOS et Android) est attendue au deuxième trimestre, avec des comptes d'épargne en euros et la carte Aave Earn suivant au second semestre. Aave Horizon est prévu pour migrer vers l'infrastructure V4 au quatrième trimestre."

2) Valeur totale verrouillée

La valeur totale verrouillée (TVL) mesure la valeur totale en USD des collatéraux déposés dans Aave et des prêts en cours. En mars, la TVL a en moyenne 42,34 milliards de dollars, en baisse de 5,79 % par rapport aux 44,94 milliards de dollars de février mais en hausse de 45,45 % par rapport aux 29,11 milliards de dollars de mars 2025.

Le rythme de déclin s'est modéré de manière significative par rapport à février, qui avait vu une baisse de 21,58 % provoquée par la correction du marché au début du mois. La baisse de 5,79 % de mars reflète l'effet continu des prix des actifs plus bas plutôt qu'une nouvelle vague de sorties. Le mois a vu un TVL relativement stable jour après jour, en contraste avec les fortes baisses intra-mensuelles de février.

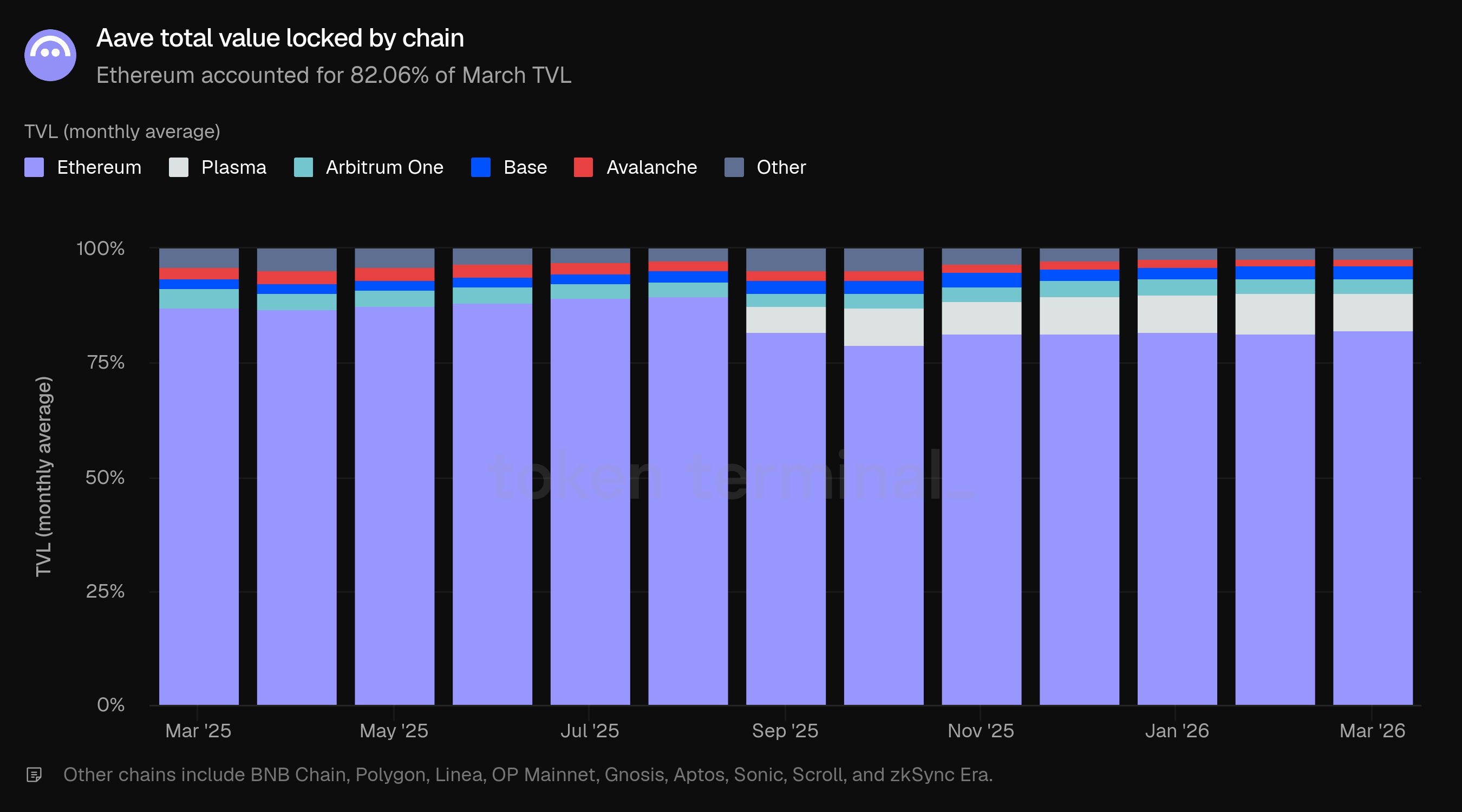

Ethereum représentait 82,06 % du TVL de mars, en légère hausse par rapport à 81,48 % en février. Plasma détenait la deuxième plus grande part à 8,45 %, en baisse par rapport à 9,05 %, suivi par Arbitrum One à 2,99 %, Base à 2,94 %, Avalanche à 1,54 %, et d'autres chaînes à 2,01 %.

Comparé à mars 2025, la distribution des chaînes s'est diversifiée. La part d'Ethereum a diminué de 87,30 % à 82,06 %, Plasma, Base et d'autres déploiements absorbant la différence. Cela reflète la stratégie multichaîne d'Aave, bien qu'Ethereum reste le centre de gravité écrasant pour le capital.

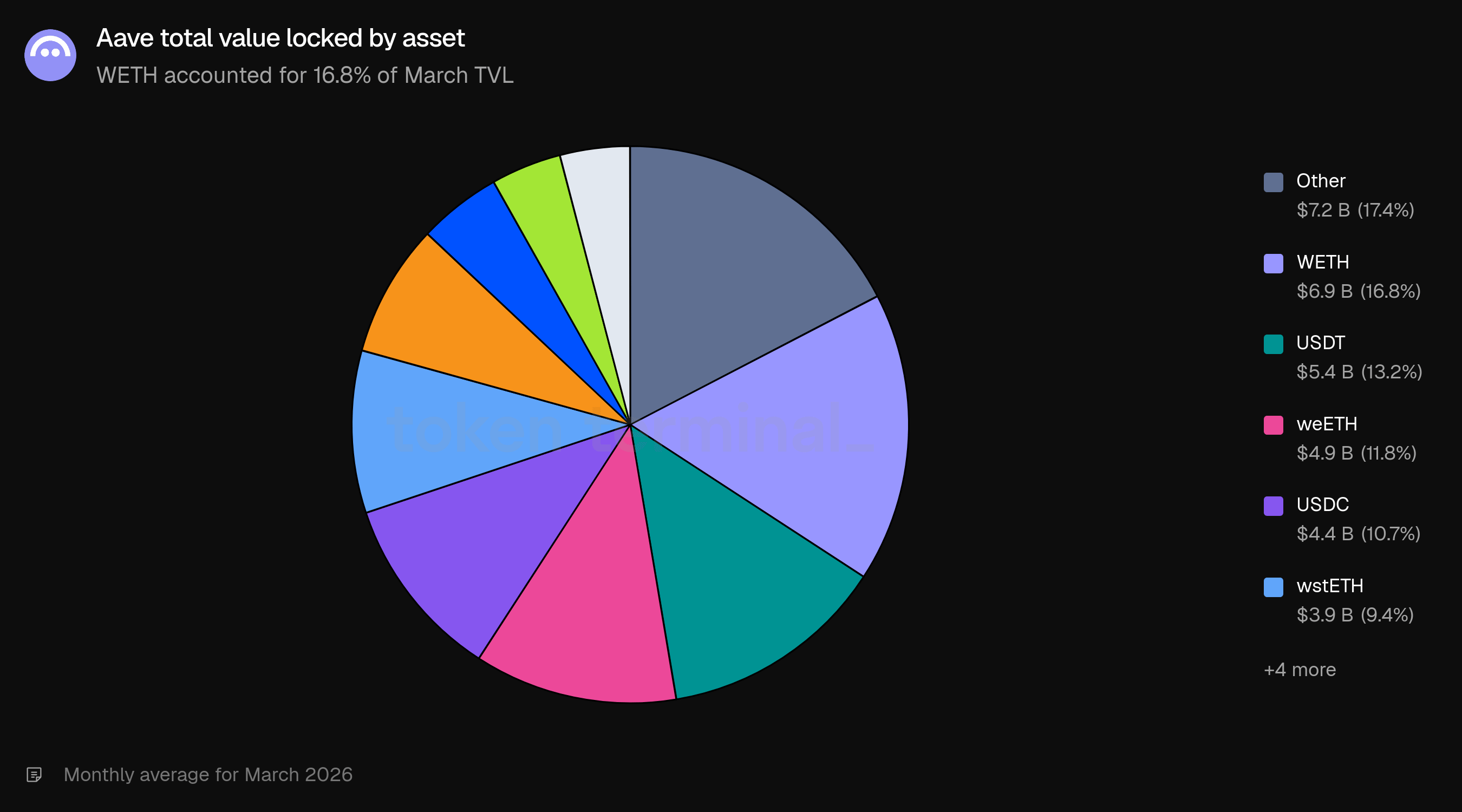

La composition des actifs était diversifiée, avec WETH en tête à 16,8 %, suivi par USDT (13,2 %), weETH (11,8 %), USDC (10,7 %), et wstETH. Les variantes de BTC Wrapped (WBTC et cbBTC) combinaient environ 12,0 %. Les stablecoins, y compris USDT, USDC, USDT0, et USDe, représentaient collectivement plus de 33 % du TVL, reflétant le double rôle d'Aave en tant que lieu d'exposition à effet de levier et marché de rendement stablecoin.

3) Prêts actifs

Les prêts actifs mesurent la valeur totale en USD des emprunts en cours dans tous les marchés de prêt Aave. En mars, les prêts actifs ont en moyenne 16,55 milliards de dollars, en baisse de 6,96 % par rapport aux 17,79 milliards de dollars de février mais en hausse de 47,32 % par rapport aux 11,24 milliards de dollars de mars 2025.

La baisse des prêts actifs a légèrement dépassé la baisse du TVL (-6,96 % contre -5,79 %). Le taux d'utilisation (prêts actifs en tant que part du TVL) était d'environ 39,1 % en mars, contre 39,6 % en février, un léger changement qui indique que le marché du prêt est resté actif malgré des soldes absolus plus bas.

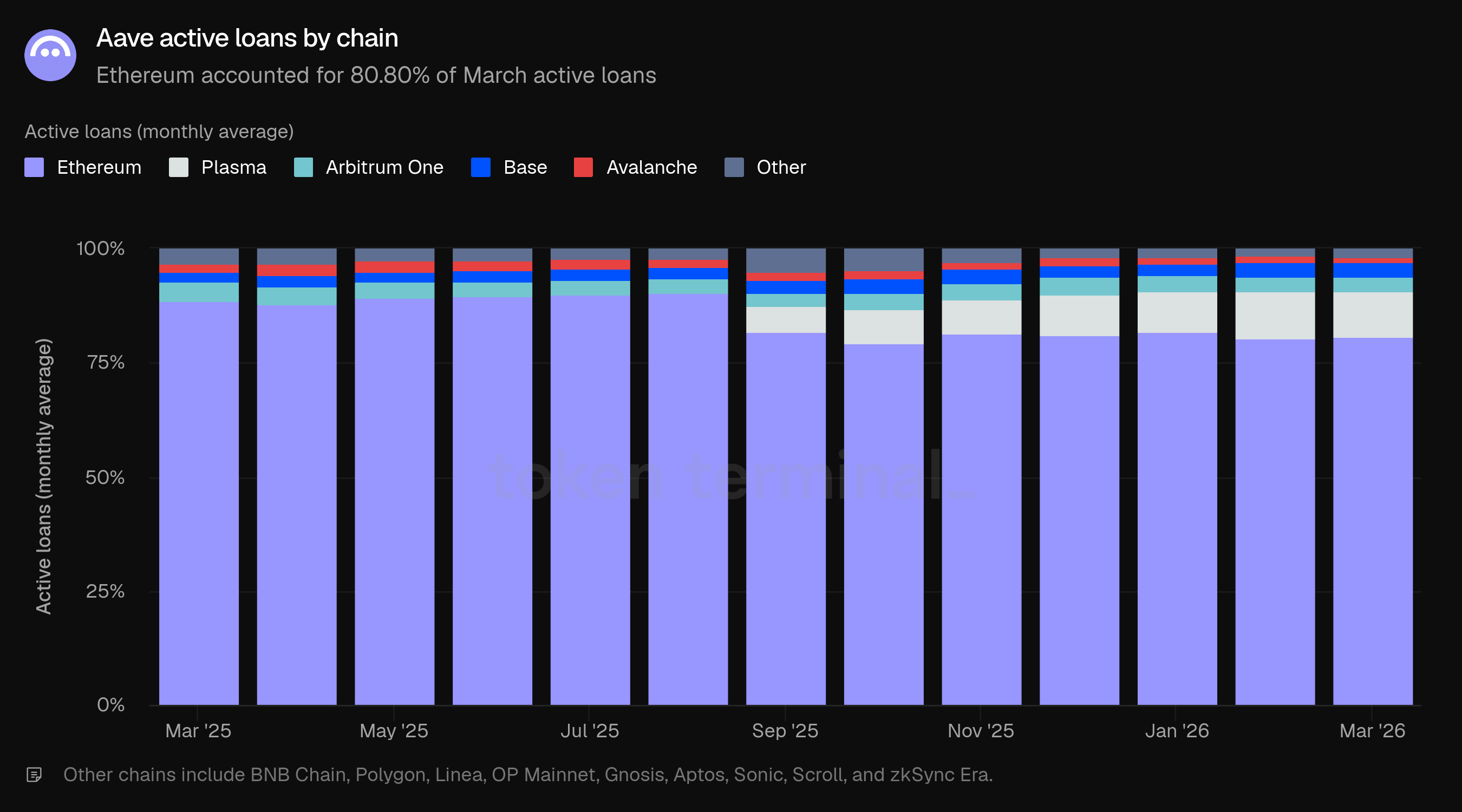

La distribution des chaînes a étroitement reflété la TVL. Ethereum représentait 80,80 % des prêts actifs de mars, avec Plasma à 9,98 %, Base à 3,12 %, Arbitrum One à 3,11 %, Avalanche à 1,38 %, et d'autres chaînes à 1,62 %. La part des prêts actifs de Plasma a légèrement diminué par rapport à 10,28 % en février, tandis qu'Ethereum est resté stable.

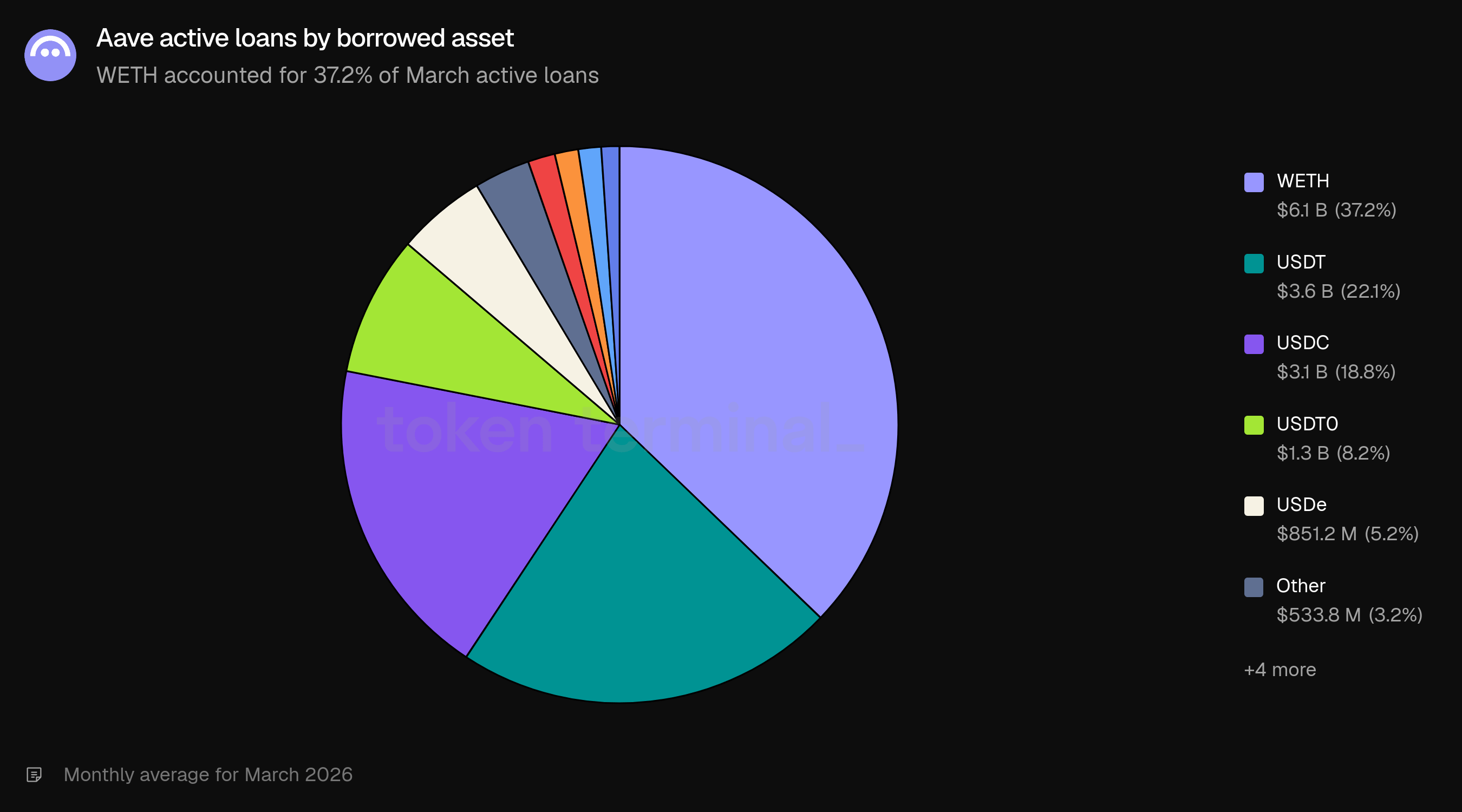

Les emprunts sont restés concentrés sur quelques actifs. WETH a dominé avec 37,2 % des prêts actifs, suivi par USDT (22,1 %), USDC (18,8 %), USDT0 (8,2 %), et USDe (5,2 %). Les trois premiers actifs empruntés représentaient 78,1 % de tous les prêts en cours. GHO apparaissait à 1,1 % des prêts actifs, représentant des emprunteurs créant le stablecoin natif d'Aave contre leur collatéral. La composition des emprunts est restée globalement stable par rapport à février, avec une part de WETH augmentant modérément par rapport à 36,4 %.

4) Frais

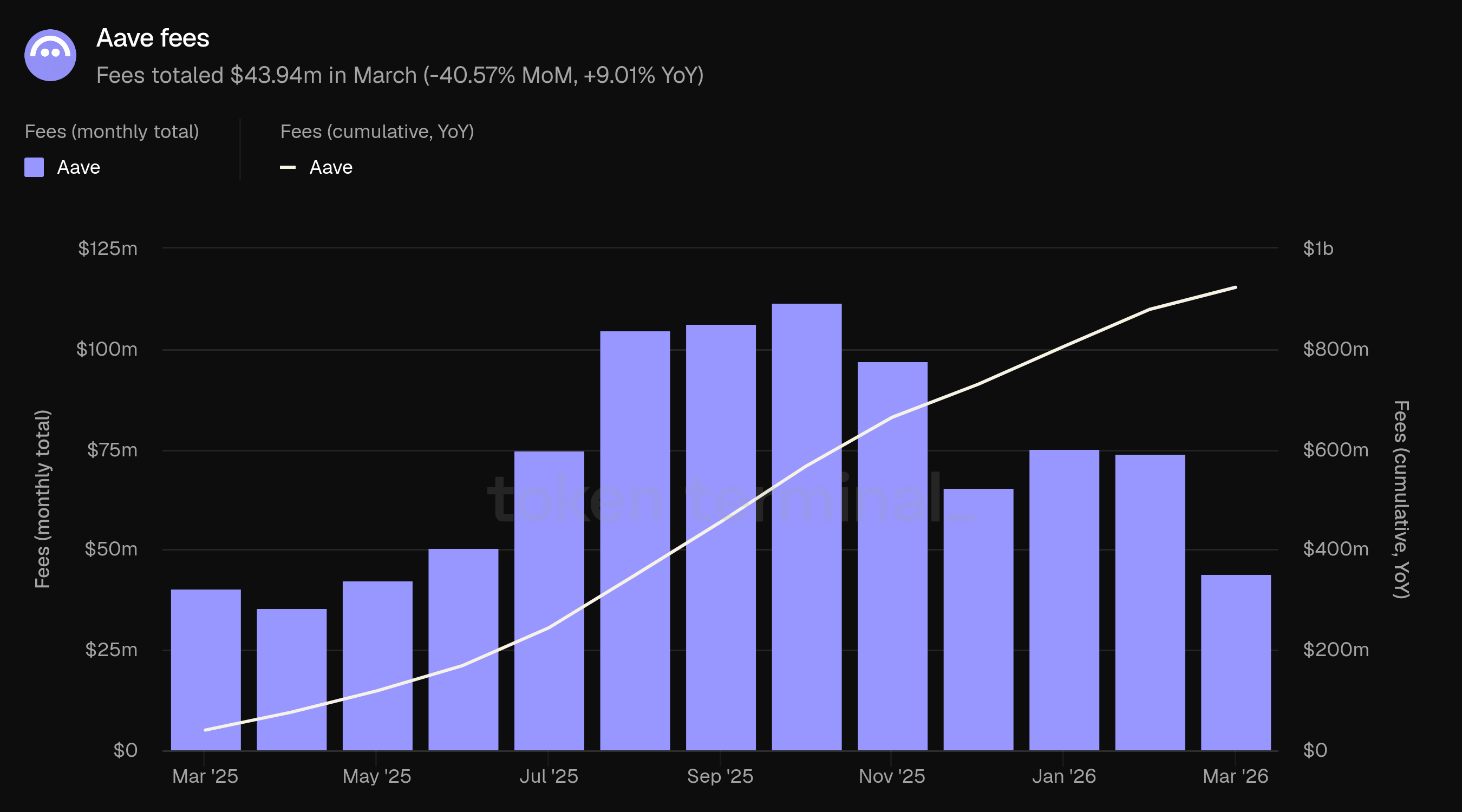

Les frais mesurent la valeur totale en USD des frais payés par les utilisateurs à travers tous les marchés de prêt d'Aave, agrégés à travers six types de revenus : intérêts, liquidation, SVR, prêt flash, trésorerie, et module de stabilité GHO (voir Définitions). Les frais de mars ont totalisé 43,94 millions de dollars, en baisse de 40,57 % par rapport aux 73,94 millions de dollars de février mais en hausse de 9,01 % par rapport aux 40,31 millions de dollars de mars 2025. Les frais cumulés de mars 2025 à mars 2026 ont atteint 922,57 millions de dollars.

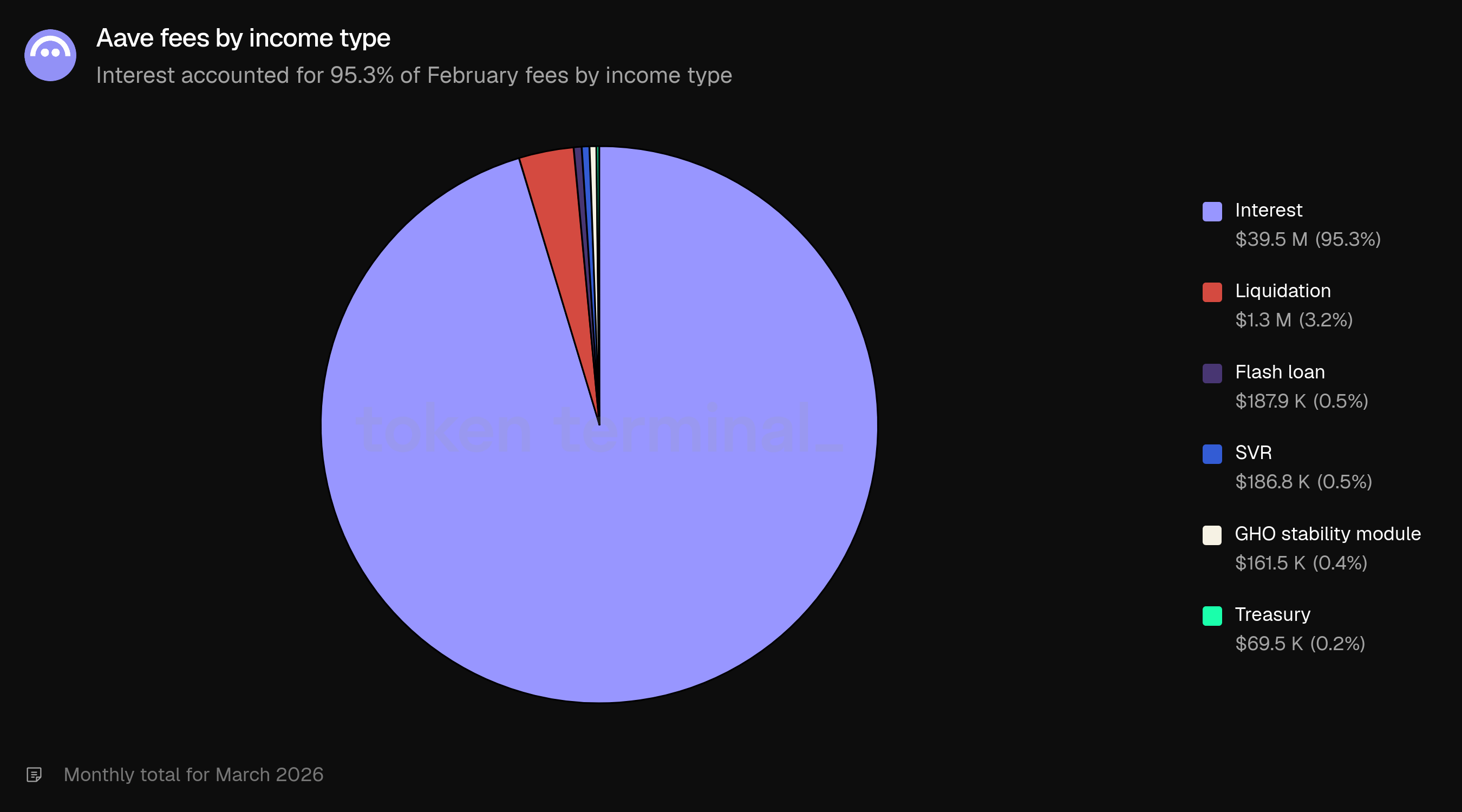

La baisse headline de 41 % est principalement due au changement dans la composition des revenus. Le total des frais de février comprenait 18,6 millions de dollars de frais de liquidation (25,1 %) et 4,6 millions de dollars de frais de SVR (6,2 %), contribuant ensemble 23,1 millions de dollars de revenus liés à la correction du marché. En mars, la composition des revenus s'est normalisée : les intérêts représentaient 95,3 % des frais, avec la liquidation à 3,2 % et le SVR à 0,5 %.

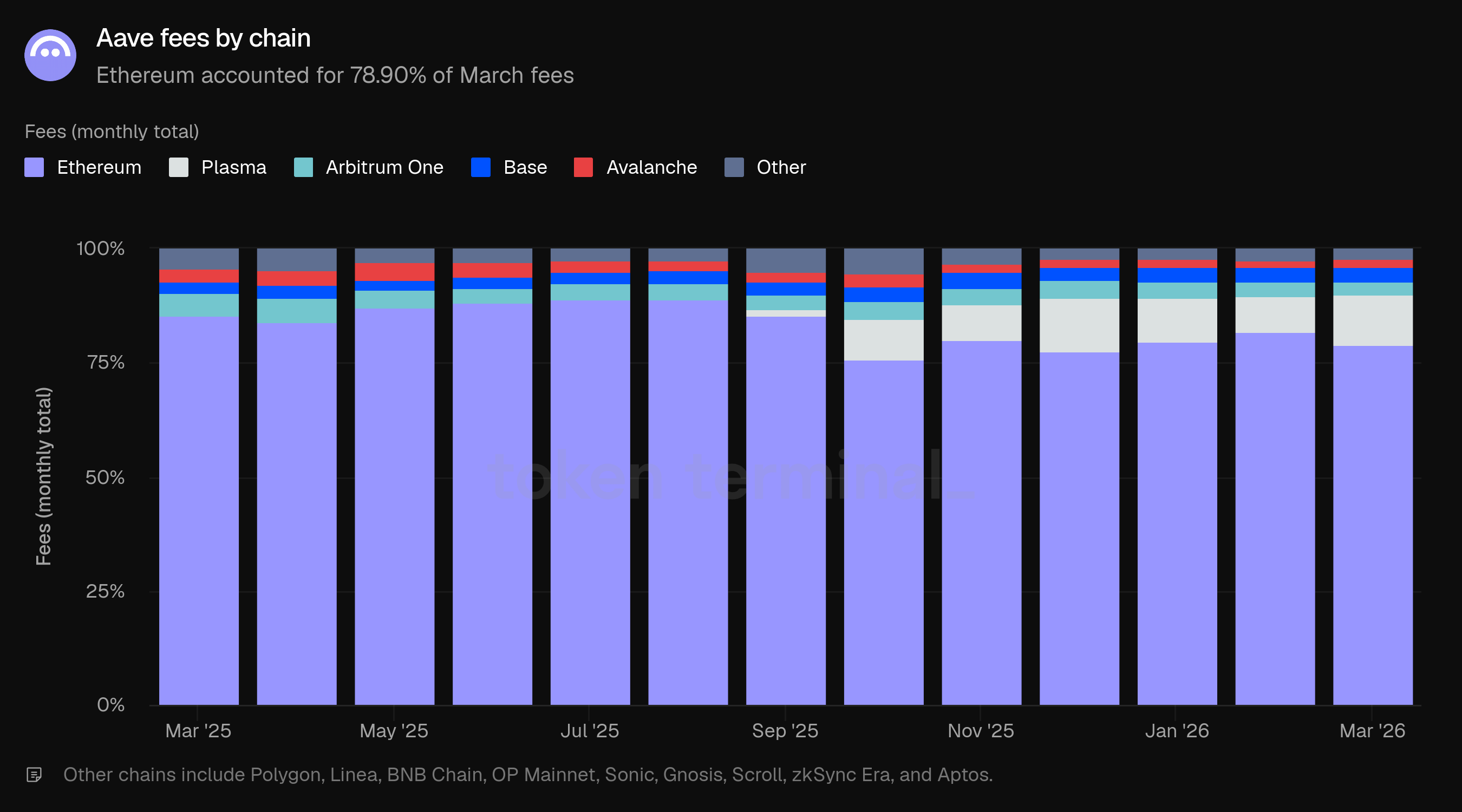

Ethereum représentait 78,90 % des frais de mars, en baisse par rapport à 81,95 % en février. L'activité de liquidation et de SVR de février était concentrée sur Ethereum, où se trouvent les plus grandes positions. Alors que ces sources de revenus ont diminué en mars, la part des frais d'Ethereum s'est rapprochée de sa part de TVL (82,06 %).

La part de frais de Plasma a augmenté de 7,66 % en février à 11,00 % en mars, bien que sa part de TVL ait diminué au cours de la même période (9,05 % à 8,45 %). Cette divergence suggère une activité d'emprunt élevée ou des taux d'utilisation plus élevés sur le déploiement Plasma. Base (3,49 %), Arbitrum One (2,86 %), et Avalanche (1,51 %) complètent les principaux contributeurs.

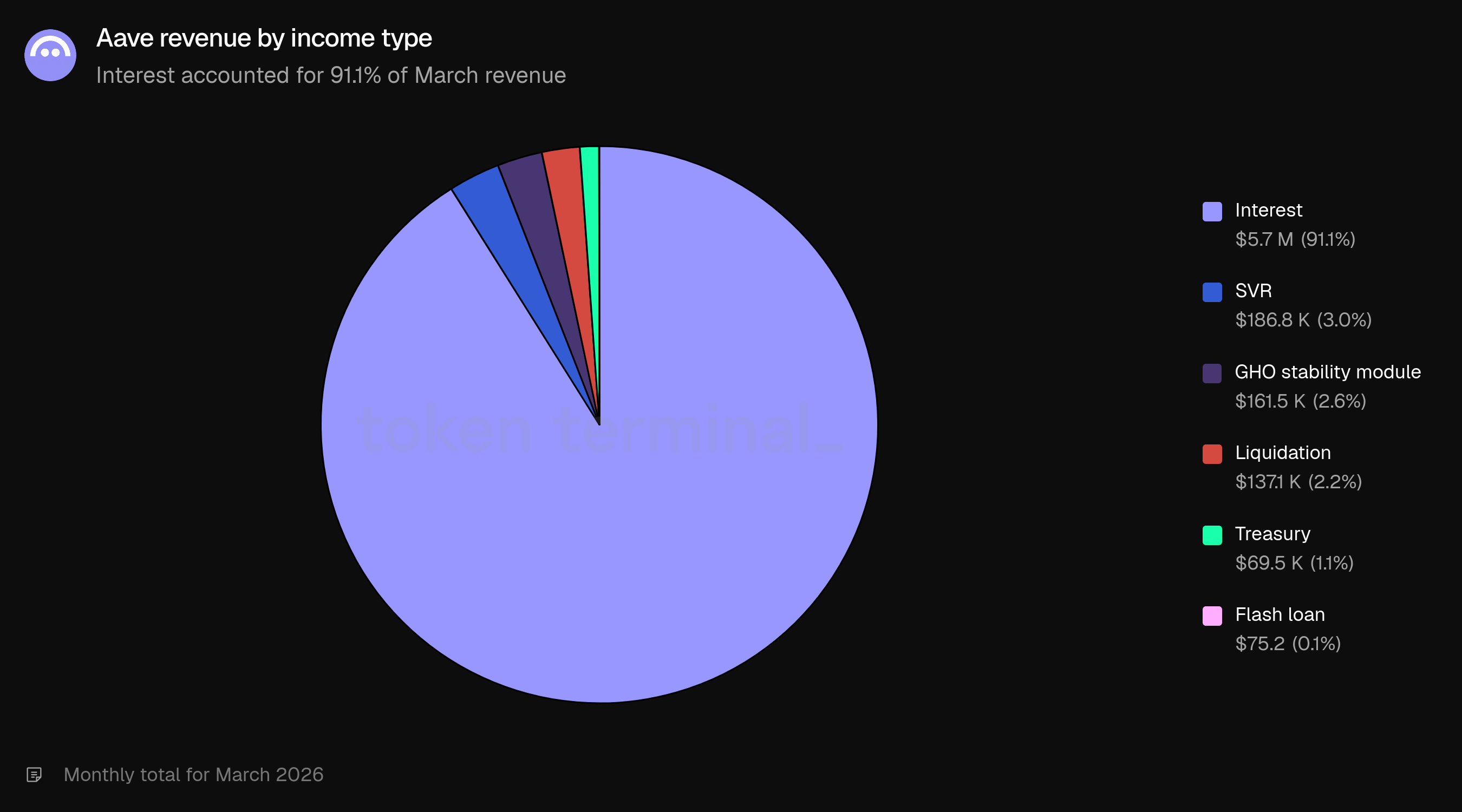

Par type de revenu, l'intérêt a dominé à 95,3 % (39,5 millions de dollars), suivi par la liquidation à 3,2 % (1,3 million de dollars), le prêt flash à 0,5 % (187,9k $), le SVR à 0,5 % (186,8k $), le module de stabilité GHO à 0,4 % (161,5k $), et la trésorerie à 0,2 % (69,5k $). Le passage de la répartition de février 68,0 % d'intérêts / 25,1 % de liquidation / 6,2 % de SVR à celle de mars 95,3 % d'intérêts représente la normalisation complète de la composition des frais suite à la correction du marché.

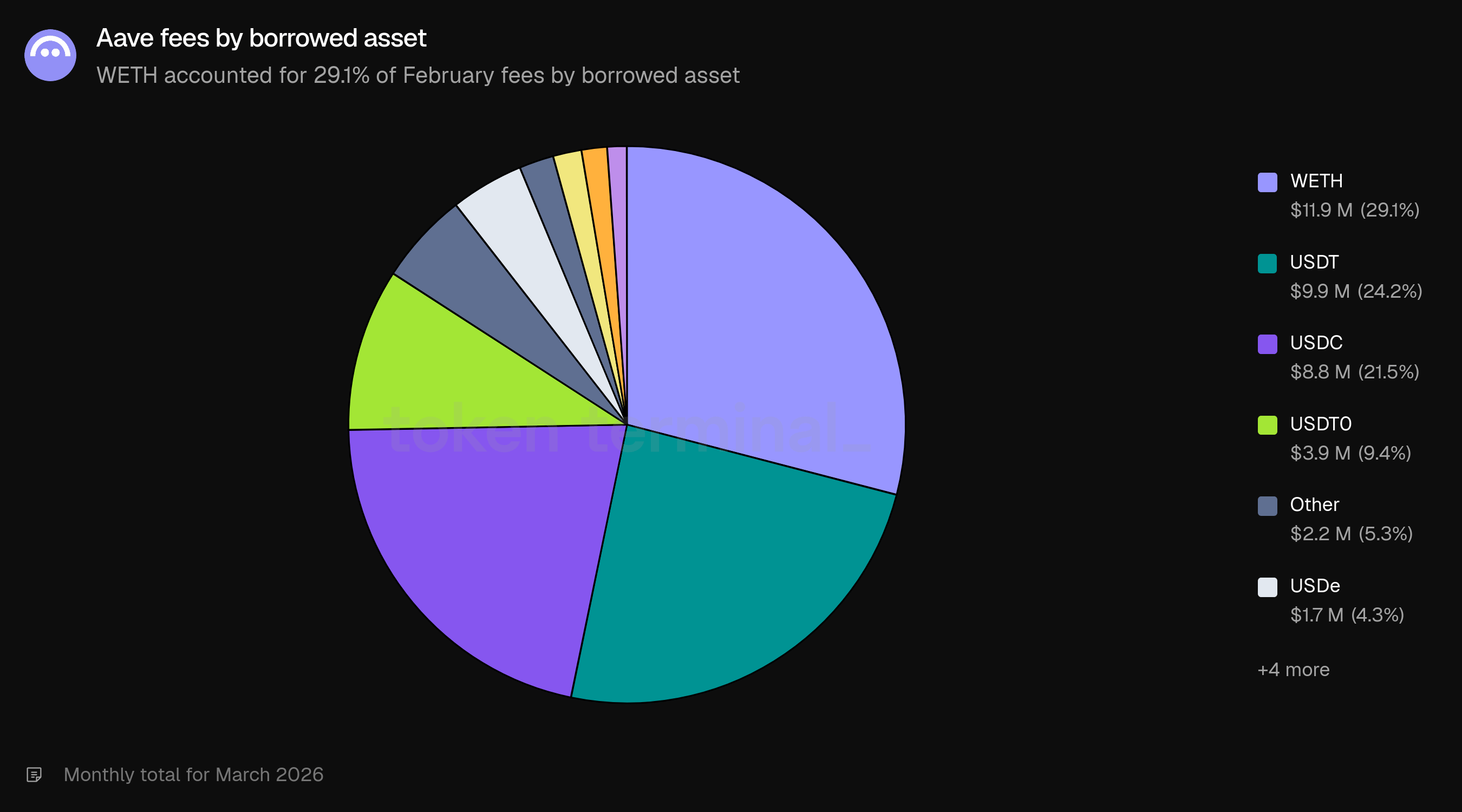

Par actif emprunté, WETH a représenté 29,1 % des frais, suivi par USDT (24,2 %), USDC (21,5 %), USDT0 (9,4 %), et d'autres actifs (5,3 %). L'emprunt de stablecoins (USDT, USDC, USDT0) a généré collectivement 55,1 % des frais.

5) Revenus

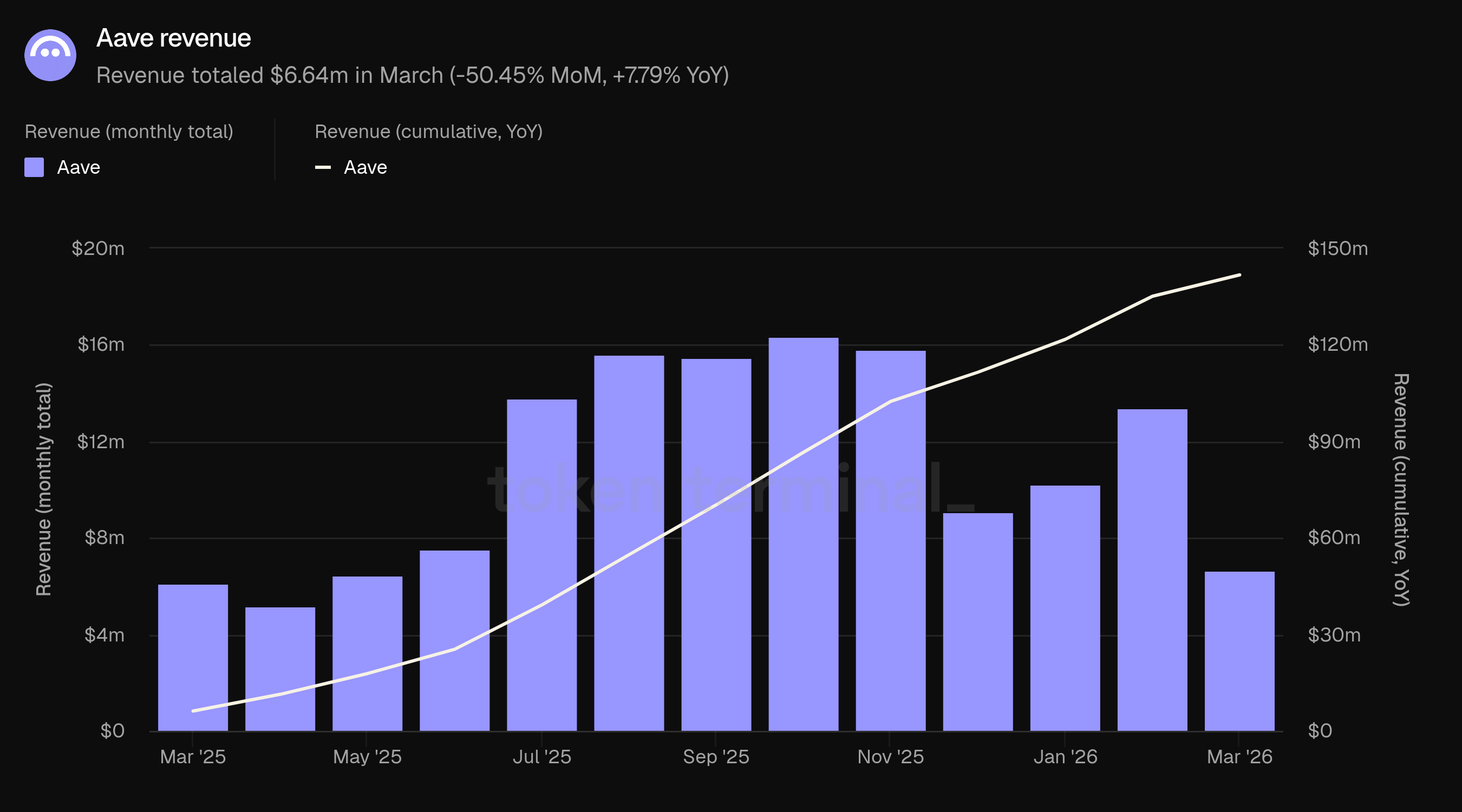

Le revenu mesure la valeur totale en USD des frais retenus par la DAO Aave. Le revenu de mars a totalisé 6,64 millions de dollars, en baisse de 50,45 % par rapport aux 13,40 millions de dollars de février mais en hausse de 7,79 % par rapport aux 6,16 millions de dollars de mars 2025. Le revenu cumulatif de mars 2025 à mars 2026 a atteint 141,79 millions de dollars.

La baisse de revenu a été plus prononcée que celle des frais (-50,45 % contre -40,57 %) car les types de revenus qui ont alimenté la hausse des revenus de février présentaient des taux de prise disproportionnellement élevés. Le SVR, qui représentait 34,3 % des revenus de février (4,6 millions de dollars), a chuté à 3,0 % en mars (186,8k $). Les revenus de liquidation ont chuté de 13,9 % (1,9 million de dollars) à 2,2 % (137,1k $). Ensemble, ces deux sources ont contribué 6,5 millions de dollars en février et 324k $ en mars. Les revenus d'intérêts ont diminué d'environ 6,8 millions de dollars à 5,7 millions de dollars (-16,6 %).

Le taux de prise global (revenu en tant que part des frais) était de 15,11 % en mars, en baisse par rapport à 18,12 % en février. La baisse s'explique par le changement de composition : le taux de prise élevé de février reflétait la nature à forte marge des revenus de liquidation et de SVR. Le taux de prise uniquement sur les intérêts était d'environ 14,3 % en mars contre 13,5 % en février.

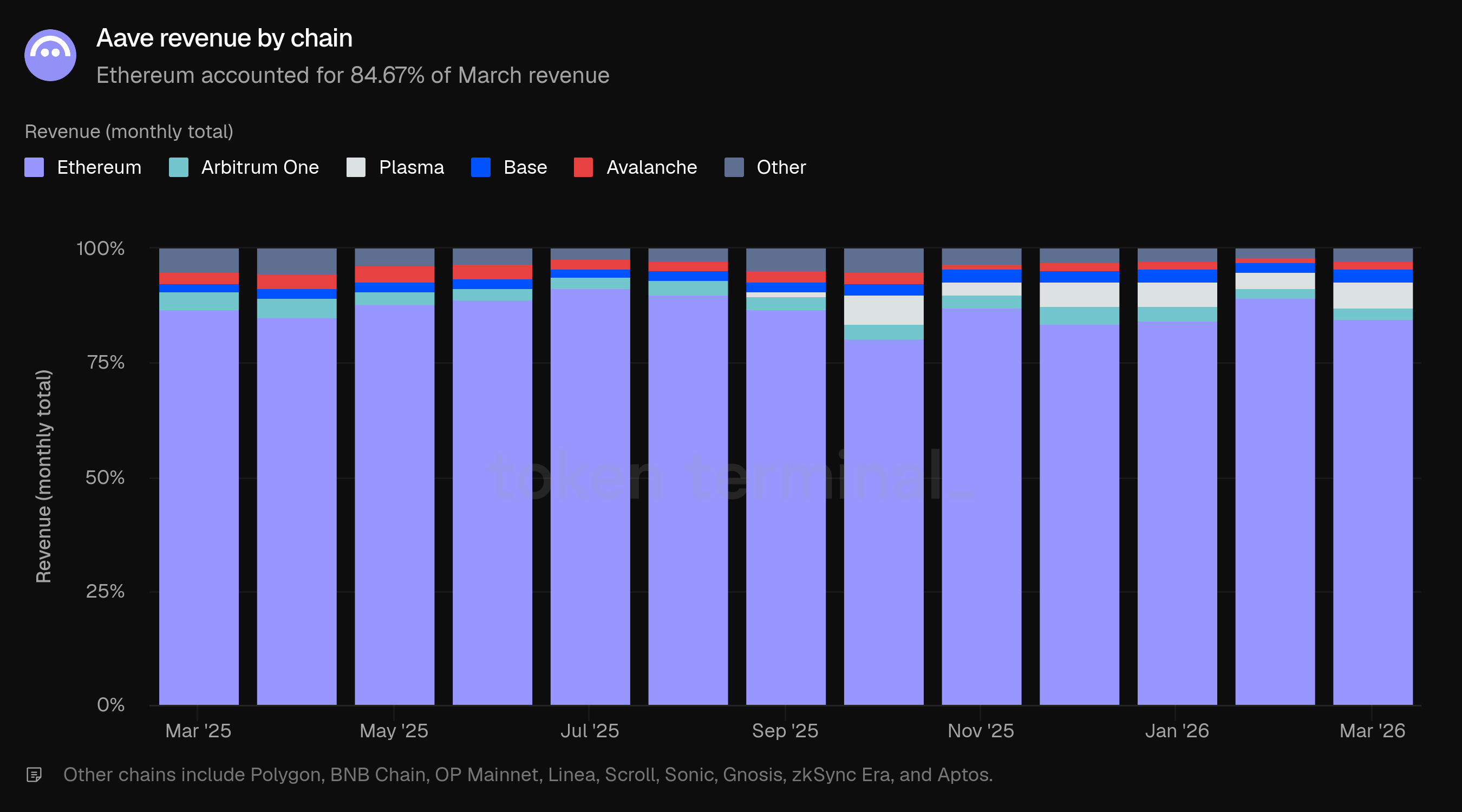

Ethereum représentait 84,67 % des revenus de mars, en baisse par rapport à 89,33 % en février. L'activité de liquidation et de SVR concentrée sur Ethereum a gonflé sa part de revenus. Alors que ces sources ont diminué, la répartition des revenus s'est rapprochée de la répartition des frais. La part de Plasma a augmenté de 3,49 % à 5,73 %, suivie par Base (2,77 %), Arbitrum One (2,63 %), Avalanche (1,60 %), et d'autres chaînes (2,60 %).

Par type de revenu, les intérêts représentaient 91,1 % des revenus de mars (5,7 millions de dollars), suivis par SVR à 3,0 % (186,8k $), le module de stabilité GHO à 2,6 % (161,5k $), la liquidation à 2,2 % (137,1k $), la trésorerie à 1,1 % (69,5k $), et le prêt flash à 0,1 % (75,2 $). La composition des revenus est revenue à un profil dominé par les revenus d'intérêts, en contraste avec février où près de la moitié des revenus provenaient de sources liées à la liquidation.

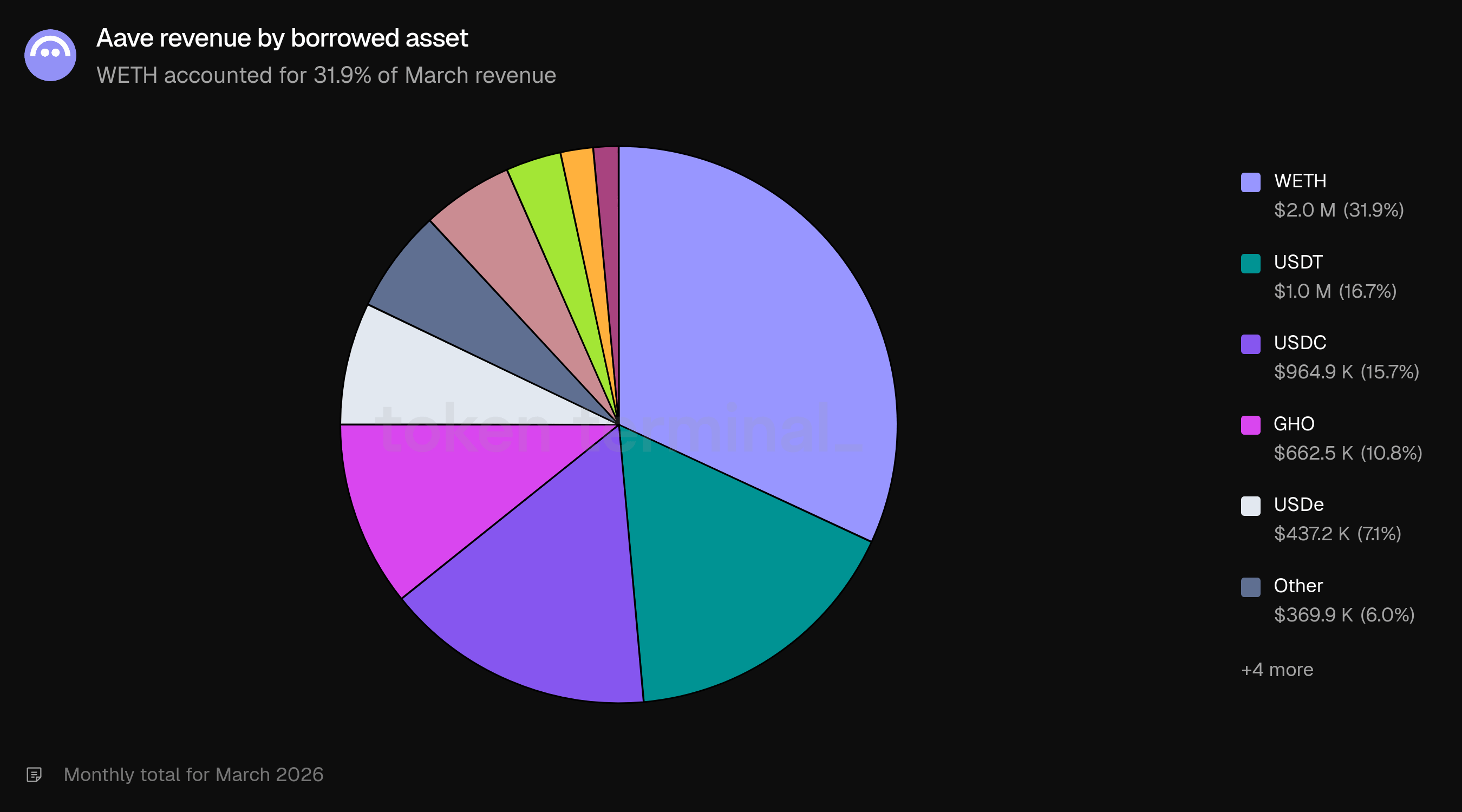

Par actif emprunté, WETH a représenté 31,9 % des revenus (2,0 millions de dollars), suivi par USDT (16,7 %, 1,0 million de dollars), USDC (15,7 %, 964,9k $), GHO (10,8 %, 662,5k $), et USDe (7,1 %, 437,2k $). La part de 10,8 % de GHO dans les revenus est notable compte tenu de son rôle plus petit sur le marché global des prêts, reflétant le rôle de GHO en tant que stablecoin natif d'Aave.

6) Utilisateurs actifs mensuels

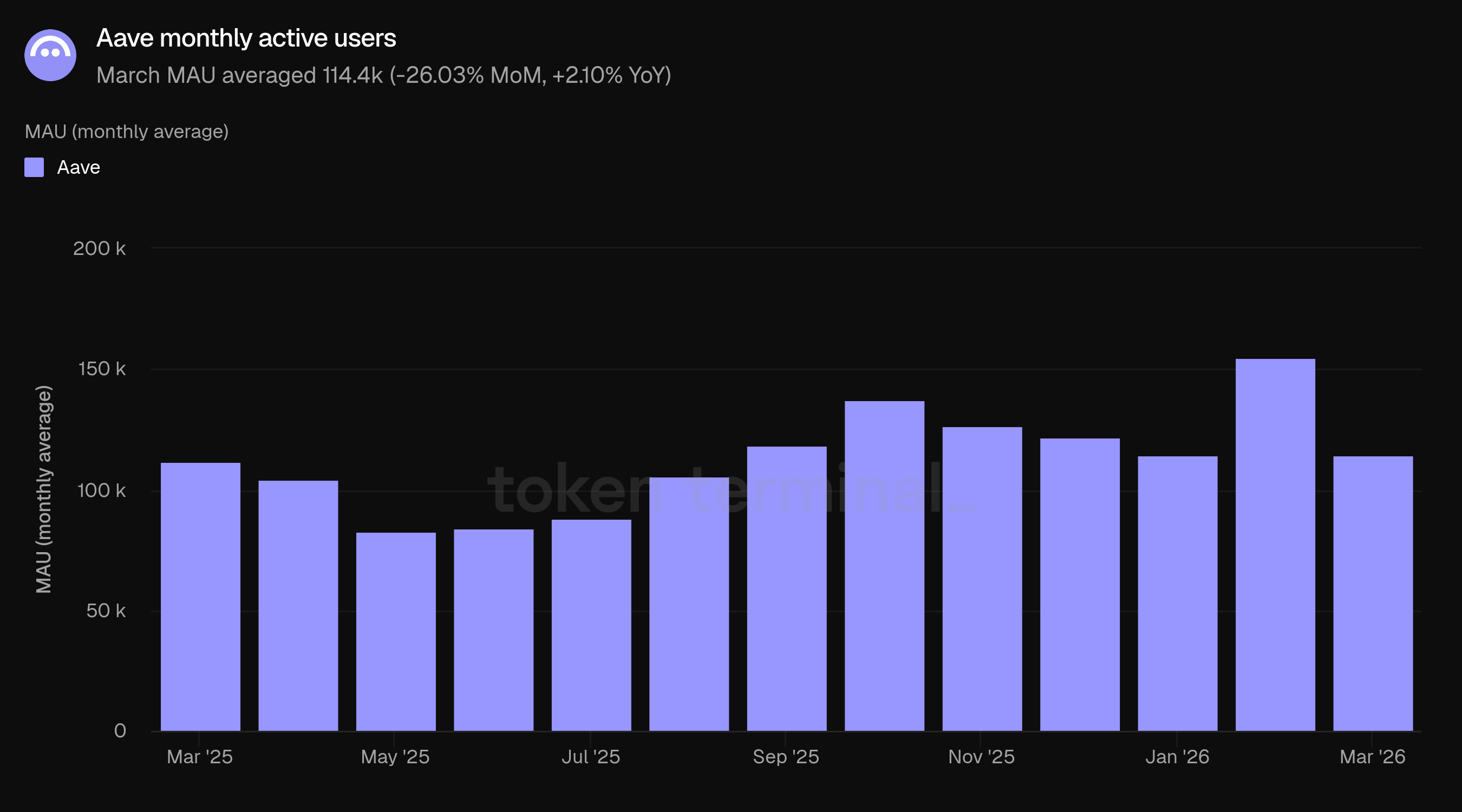

Les utilisateurs actifs mensuels (MAU) mesurent le nombre d'adresses de portefeuille uniques ayant interagi avec Aave sur une période de 30 jours glissants. Les MAU de mars ont en moyenne 114,4k, en baisse de 26,03 % par rapport aux 154,6k de février mais en hausse de 2,10 % par rapport aux 112,0k de mars 2025.

Le MAU élevé de février coïncidait avec la correction du marché, ce qui attire généralement une activité accrue sur la chaîne de la part des utilisateurs. Les 114,4k de mars sont globalement en ligne avec les niveaux d'il y a un an (112,0k). La comparaison d'une année sur l'autre (+2,10 %) indique une base d'utilisateurs stable, cohérente avec un marché qui est significativement plus grand en termes de capital (+45,45 % TVL YoY) mais pas proportionnellement plus grand en participants uniques.

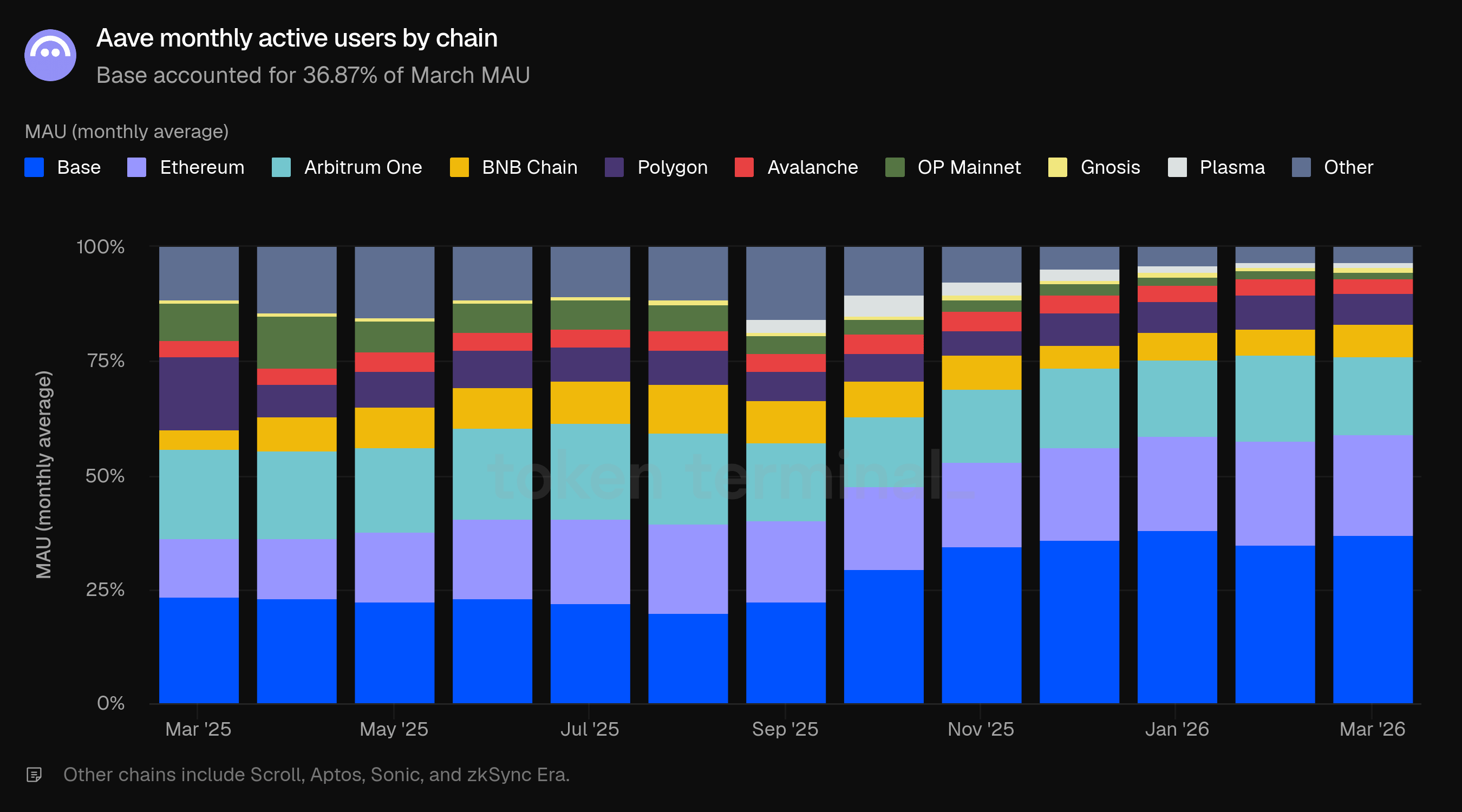

L'activité des utilisateurs continue de pencher fortement vers les déploiements multichaînes. Base a conduit avec 36,87 % des MAU, en hausse par rapport à 34,80 % en février et 23,48 % il y a un an. Ethereum était en deuxième position avec 22,31 %, suivi par Arbitrum One (17,13 %), Polygon (7,09 %), BNB Chain (6,80 %), Avalanche (3,04 %), OP Mainnet (1,57 %), Gnosis (1,11 %), et Plasma (1,05 %).

La divergence entre la distribution du capital et la distribution des utilisateurs est restée marquante : Ethereum détenait 82,06 % du TVL mais seulement 22,31 % des MAU, tandis que Base détenait 2,94 % du TVL mais 36,87 % des MAU. Ethereum génère une valeur économique disproportionnée par utilisateur, tandis que les déploiements multichains représentent la majorité des adresses uniques.

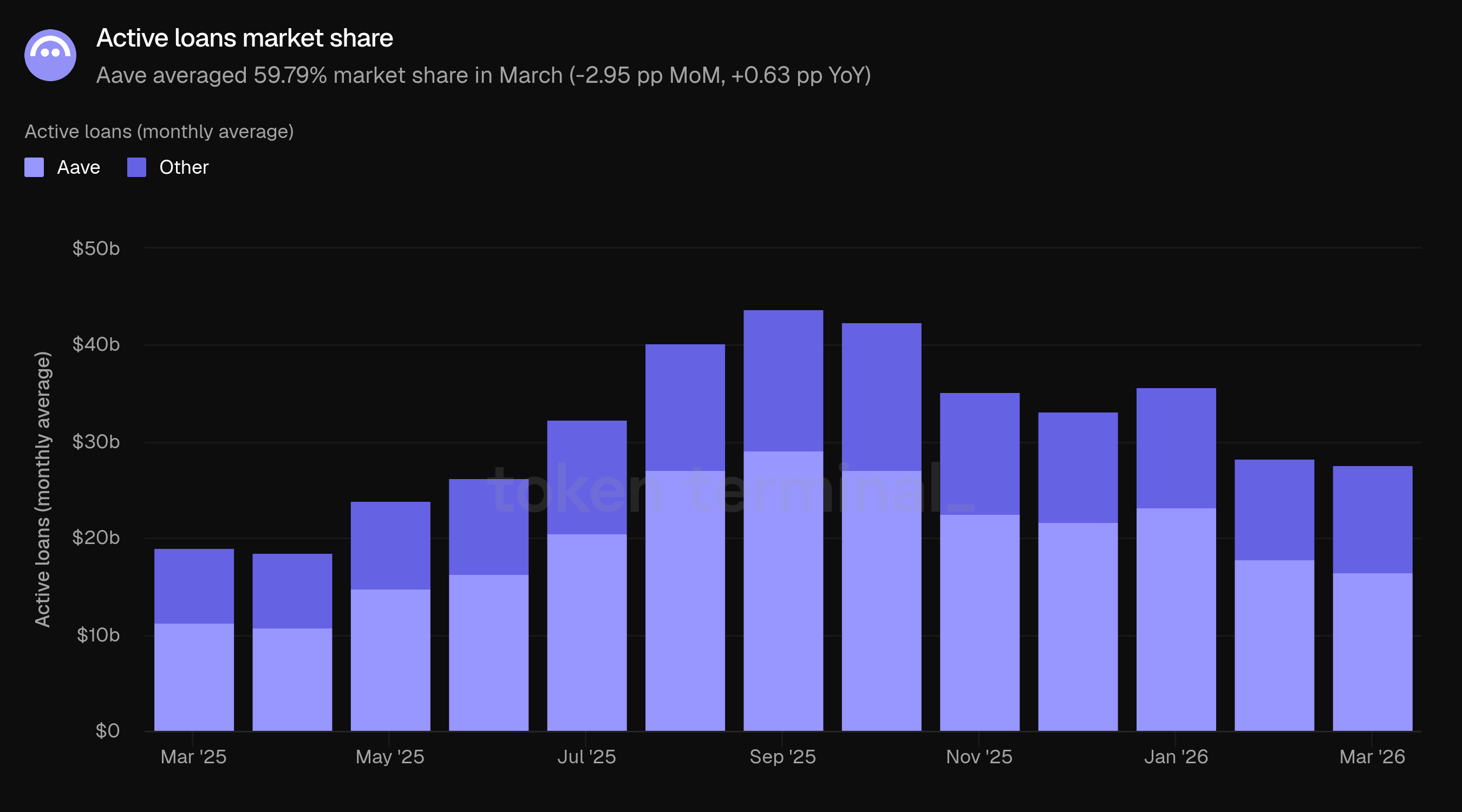

7) Part de marché

La part de marché mesure la part d'Aave dans les prêts actifs par rapport à d'autres projets de prêt, y compris Morpho, Fluid, Kamino, Spark, Maple Finance, Silo Finance, Euler, et Compound. Aave avait une part de marché moyenne de 59,79 % en mars, en baisse de 2,95 pp par rapport à février et en hausse de 0,63 pp par rapport à mars 2025.

Le marché total adressable a légèrement diminué, passant de 28,36 milliards de dollars à 27,68 milliards de dollars, alors que le désendettement se poursuivait dans le secteur du prêt.

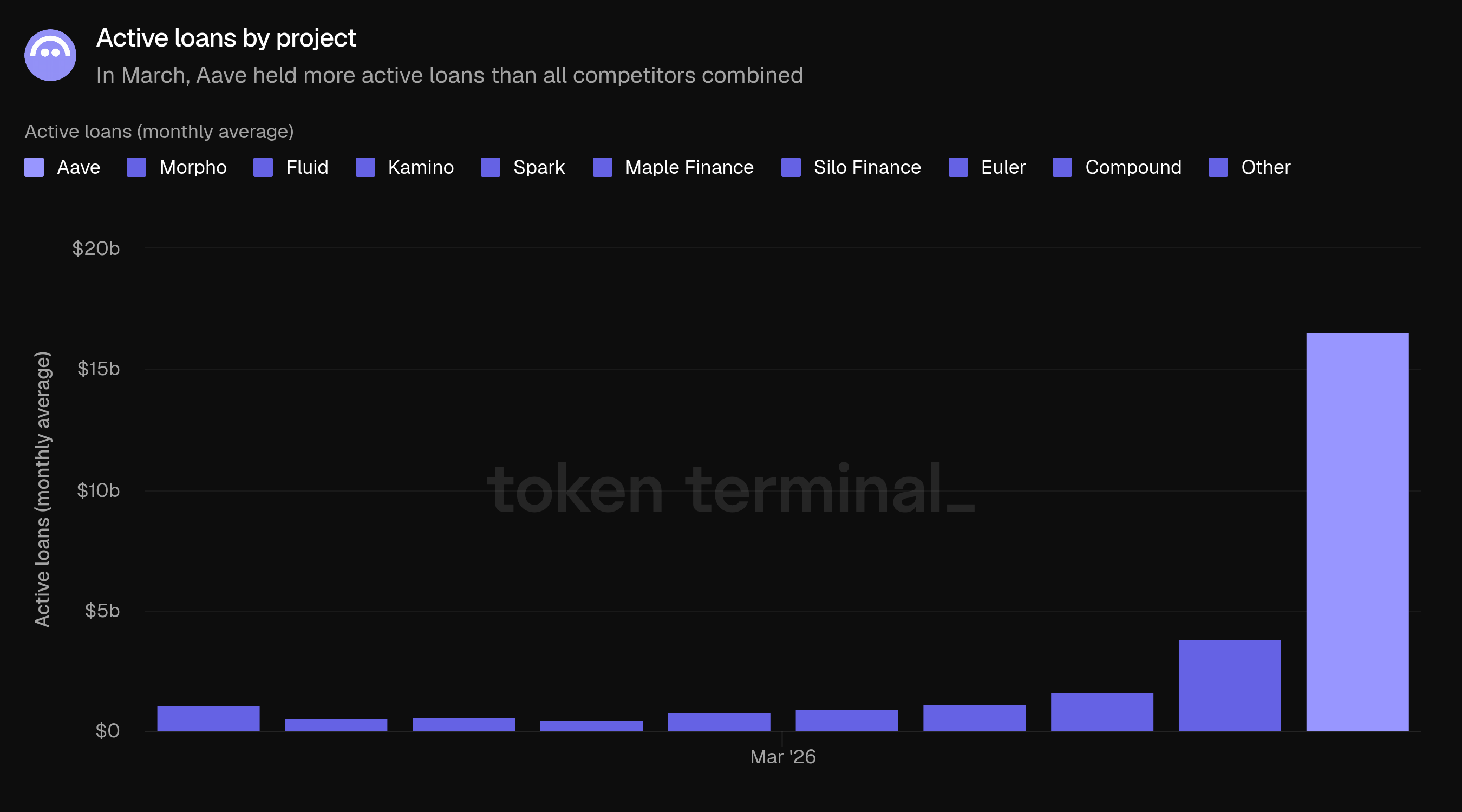

Avec 16,55 milliards de dollars en prêts actifs sur un marché total de 27,68 milliards de dollars, Aave détenait plus de prêts actifs que tous les autres concurrents suivis combinés. Le concurrent le plus proche était Morpho à 3,83 milliards de dollars (13,8 %), suivi par Fluid (1,62 milliard de dollars, 5,9 %), Kamino (1,17 milliard de dollars, 4,2 %), Spark (973,4 millions de dollars, 3,5 %), Maple Finance (817,4 millions de dollars, 3,0 %), Euler (637,0 millions de dollars, 2,3 %), Compound (547,9 millions de dollars, 2,0 %), et Silo Finance (462,6 millions de dollars, 1,7 %).

8) Capitalisation boursière de GHO et volume de transfert

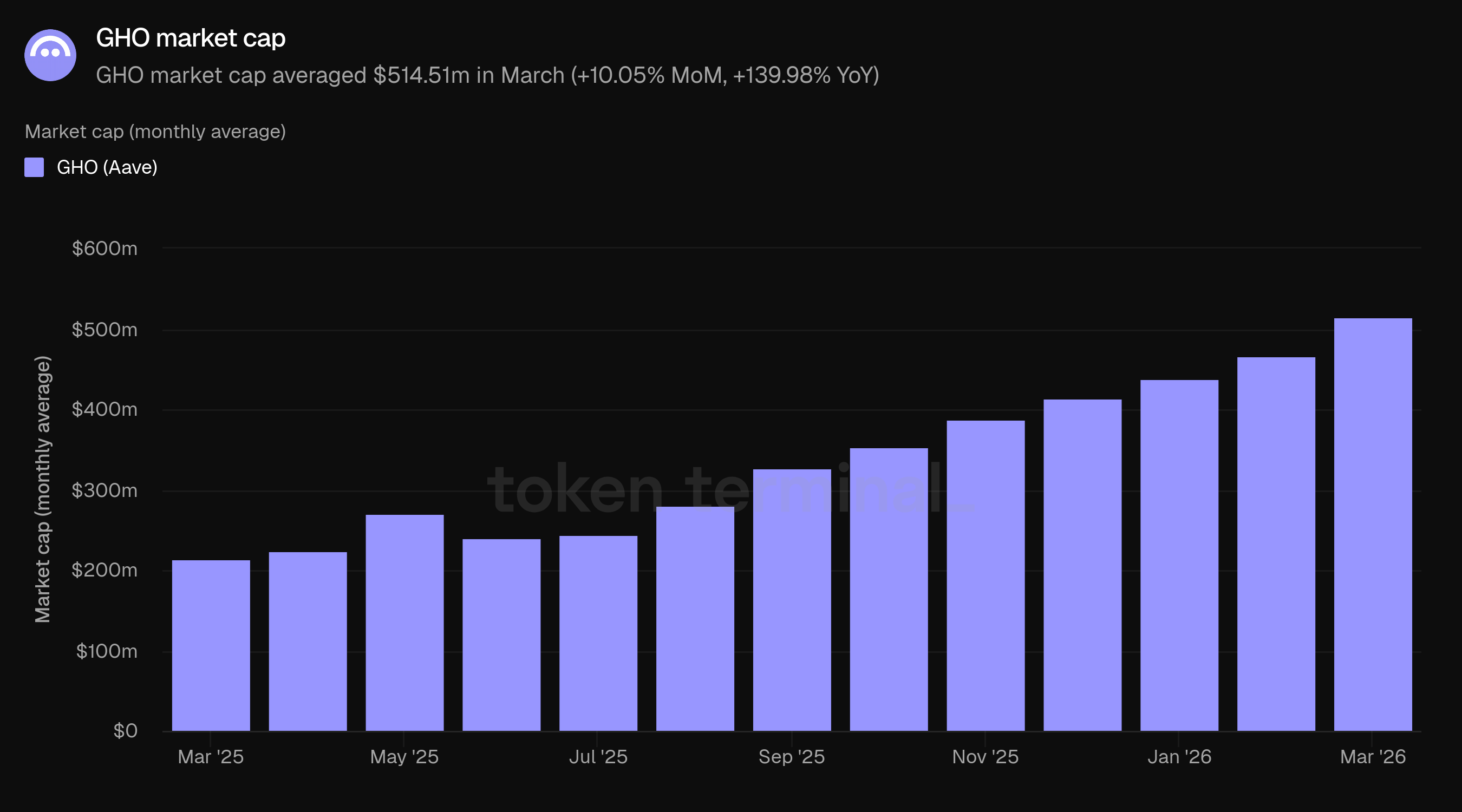

La capitalisation boursière de GHO mesure la capitalisation boursière circulante de GHO, le stablecoin décentralisé natif d'Aave. GHO est créé par les emprunteurs en utilisant leur collatéral Aave, donc sa capitalisation boursière reflète à la fois la demande en stablecoins et l'adoption des marchés de prêt d'Aave. La capitalisation boursière de GHO a en moyenne 514,51 millions de dollars en mars, en hausse de 10,05 % par rapport aux 467,53 millions de dollars de février et en hausse de 139,98 % par rapport aux 214,40 millions de dollars de mars 2025. GHO a franchi pour la première fois le cap des 500 millions de dollars en mars.

GHO a crû à la fois en février et mars tandis que le TVL, les prêts actifs, les frais et les revenus diminuaient ou se normalisaient. GHO représentait 10,65 % des revenus de mars grâce au module de stabilité GHO et aux intérêts sur les emprunts collatéralisés en GHO, ce qui en fait un contributeur significatif et croissant aux revenus de la DAO.

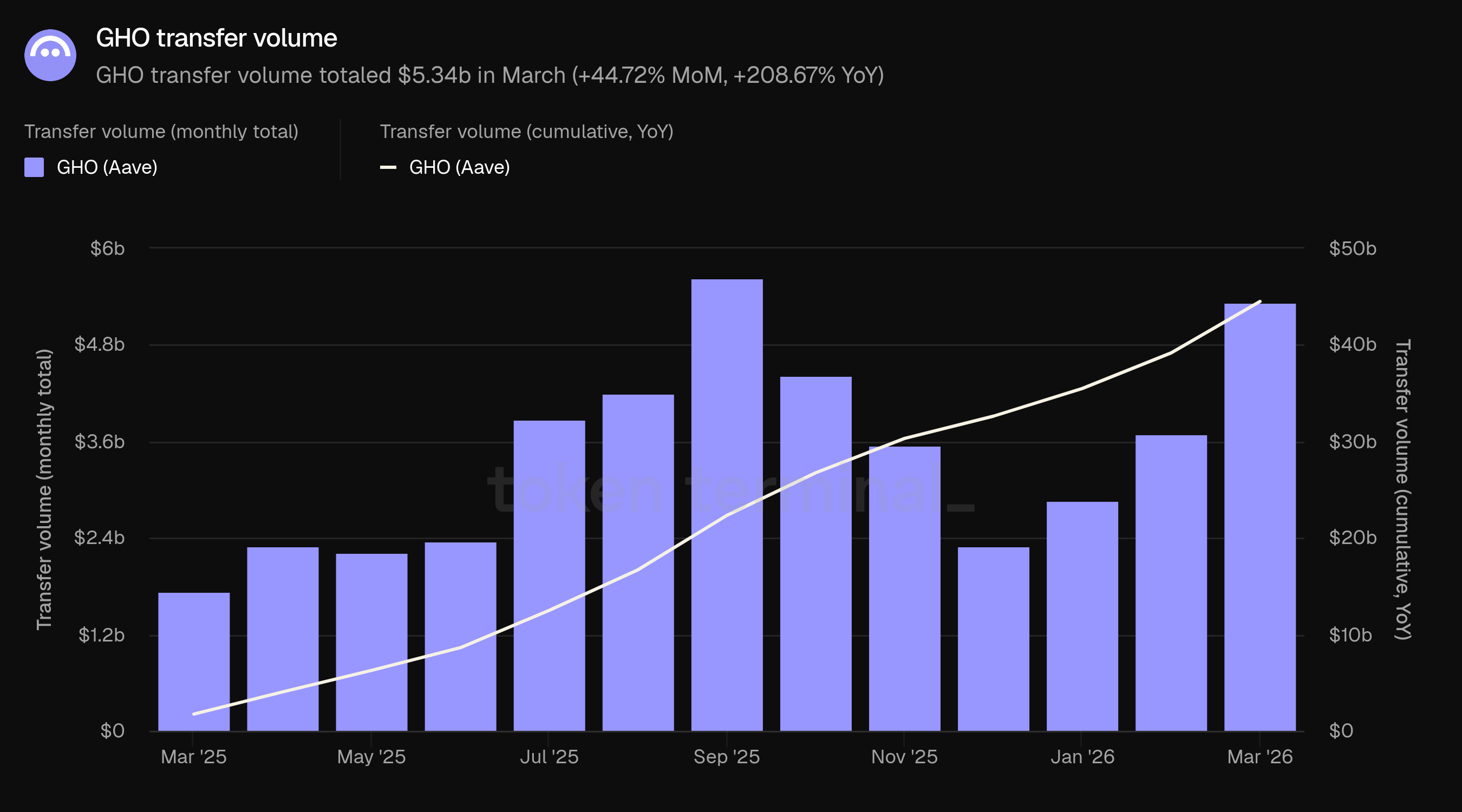

Le volume de transfert de GHO mesure la valeur totale en USD de GHO transférée sur la chaîne pendant une période donnée. Le volume de transfert de mars a totalisé 5,34 milliards de dollars, en hausse de 44,72 % par rapport aux 3,69 milliards de dollars de février et en hausse de 208,67 % par rapport aux 1,73 milliard de dollars de mars 2025. Mars a été le deuxième mois le plus élevé jamais enregistré, approchant le pic de septembre 2025 de 5,63 milliards de dollars. Le volume de transfert a diminué jusqu'à la fin de 2025 aux côtés de l'activité générale du marché, mais a rebondi fortement au premier trimestre 2026, le volume de mars doublant par rapport à l'année précédente même si la capitalisation boursière de GHO a crû à un rythme plus lent. La divergence entre la croissance du volume de transfert (+208,67 % YoY) et la croissance de la capitalisation boursière (+139,98 % YoY) indique une augmentation de la vélocité : chaque unité de GHO est échangée plus fréquemment.

9) Aave Horizon

Aave Horizon est un marché de prêt autorisé pour des actifs du monde réel tokenisés, lancé en août 2025. Les emprunteurs institutionnels déposent des titres tokenisés en tant que collatéral et empruntent des stablecoins. Le côté offre est divisé : n'importe qui peut déposer des stablecoins pour gagner des rendements (sans autorisation), tandis que les actifs collatéraux sont autorisés, intégrés par l'intermédiaire d'émetteurs de tokenisation qui gèrent le KYC et l'AML pour les participants institutionnels. Horizon sert une fonction stratégiquement distincte en tant que pont entre la liquidité DeFi sans autorisation et le capital institutionnel réglementé.

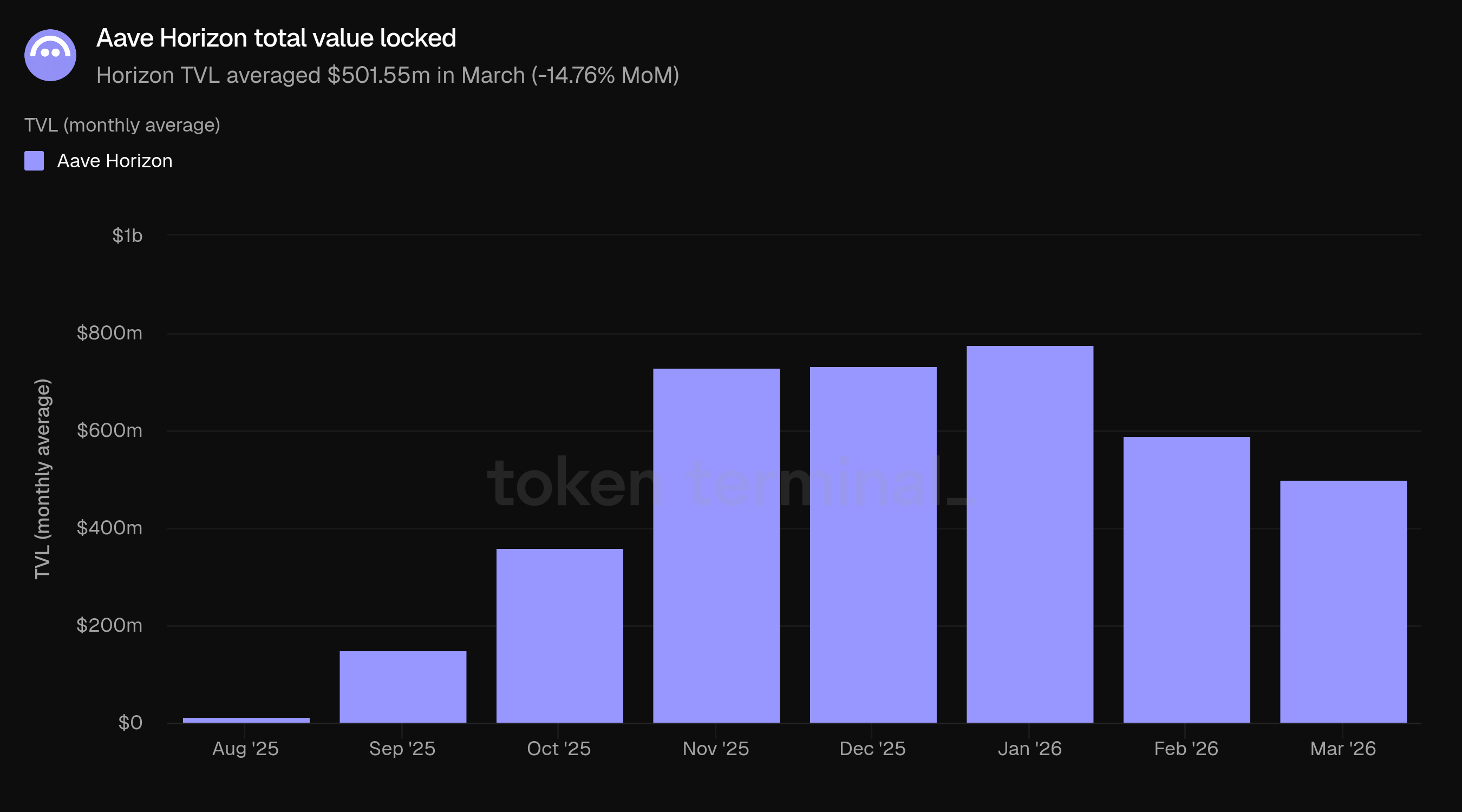

La valeur totale verrouillée de Horizon mesure la valeur totale en USD des collatéraux déposés dans Aave Horizon et des prêts en cours. En mars, le TVL de Horizon a en moyenne 501,55 millions de dollars, en baisse de 14,76 % par rapport aux 588,40 millions de dollars de février. Le TVL de Horizon a atteint un pic de 775,95 millions de dollars en janvier 2026 et a diminué au cours des deux derniers mois. Horizon a connu une croissance rapide depuis son lancement en août 2025 (14,30 millions de dollars) jusqu'en janvier, un parcours qui coïncide avec l'expansion plus large de l'activité des actifs tokenisés sur la chaîne.

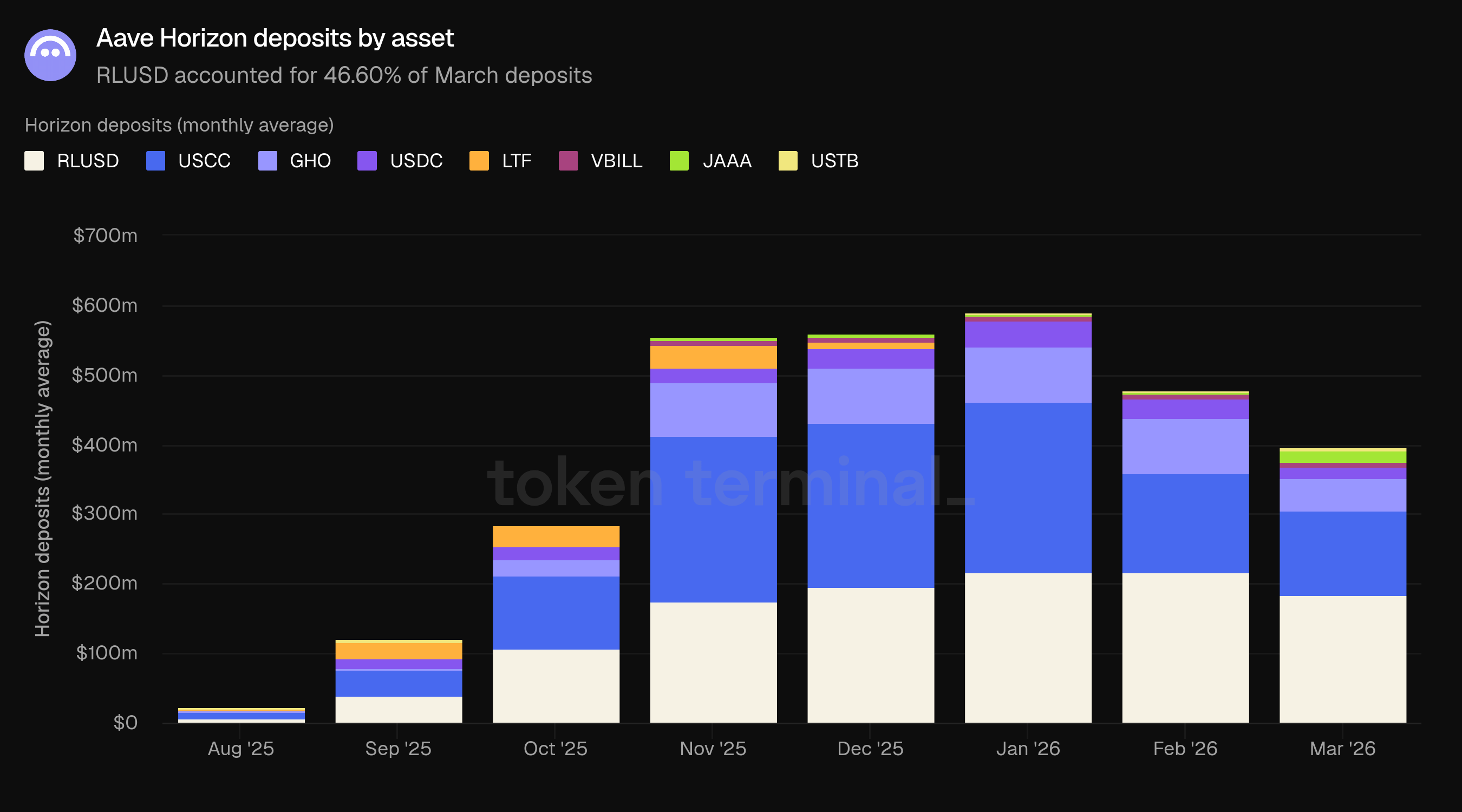

Les dépôts Horizon mesurent la valeur totale en USD des actifs fournis aux marchés de Horizon. Les dépôts de mars ont en moyenne 395,50 millions de dollars, en baisse de 17,13 % par rapport aux 477,24 millions de dollars de février. Les dépôts comprennent deux types : l'offre de stablecoins sans autorisation (RLUSD, GHO, USDC) et le collatéral RWA autorisé déposé par des investisseurs institutionnels via des émetteurs de tokenisation (USCC, JAAA, VBILL).

RLUSD était le plus grand actif de dépôt à 184,30 millions de dollars (46,60 %), suivi par USCC à 120,95 millions de dollars (30,58 %), GHO à 46,37 millions de dollars (11,72 %), JAAA à 17,82 millions de dollars (4,51 %), USDC à 16,66 millions de dollars (4,21 %), et VBILL à 6,25 millions de dollars (1,58 %). Les stablecoins représentaient collectivement 62,54 % des dépôts (247,33 millions de dollars), avec un collatéral RWA autorisé à 37,47 % (148,18 millions de dollars). USCC était le plus grand actif RWA autorisé. La baisse des dépôts était généralisée, avec une contraction à la fois de l'offre de stablecoins et du collatéral RWA : RLUSD a chuté de 216,25 millions de dollars à 184,30 millions de dollars (-14,78 %), USCC de 143,75 millions de dollars à 120,95 millions de dollars (-15,86 %), et GHO de 79,59 millions de dollars à 46,37 millions de dollars (-41,74 %).

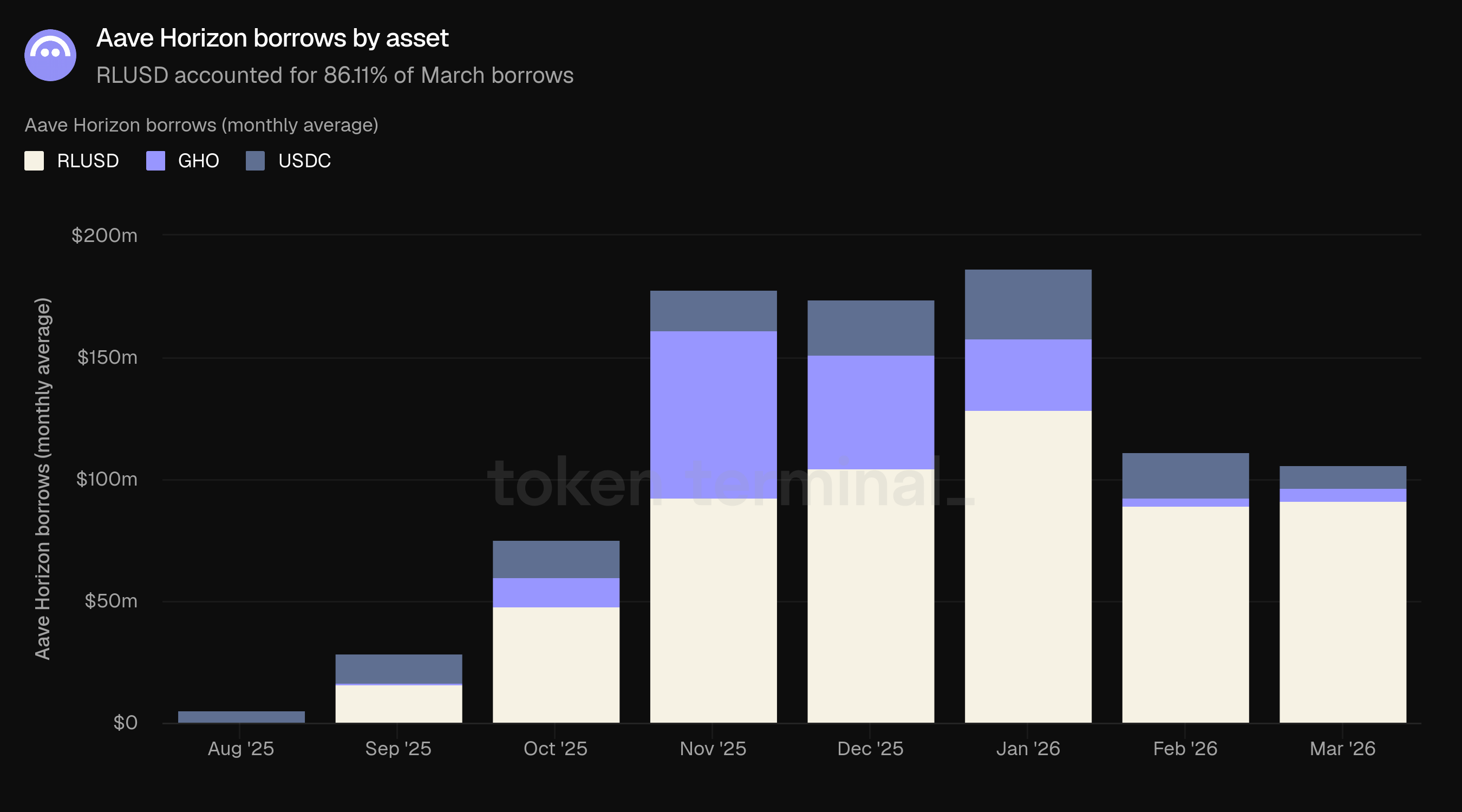

Les emprunts Horizon mesurent la valeur totale en USD des stablecoins empruntés contre collatéral dans les marchés de Horizon. En mars, les emprunts ont en moyenne 106,05 millions de dollars, en baisse de 4,60 % par rapport aux 111,15 millions de dollars de février. Trois stablecoins sont disponibles à l'emprunt : RLUSD (91,43 millions de dollars, 86,22 %), USDC (9,56 millions de dollars, 9,01 %), et GHO (5,06 millions de dollars, 4,77 %). Les emprunts ont atteint un pic de 186,64 millions de dollars en janvier 2026.

Les emprunts ont diminué beaucoup moins que les dépôts (-4,60 % contre -17,72 %), indiquant que la demande d'emprunt sur Horizon a tenu bon même si l'offre s'est contractée. L'utilisation (emprunts en tant que part du TVL) a augmenté de 18,89 % en février à 21,14 % en mars.

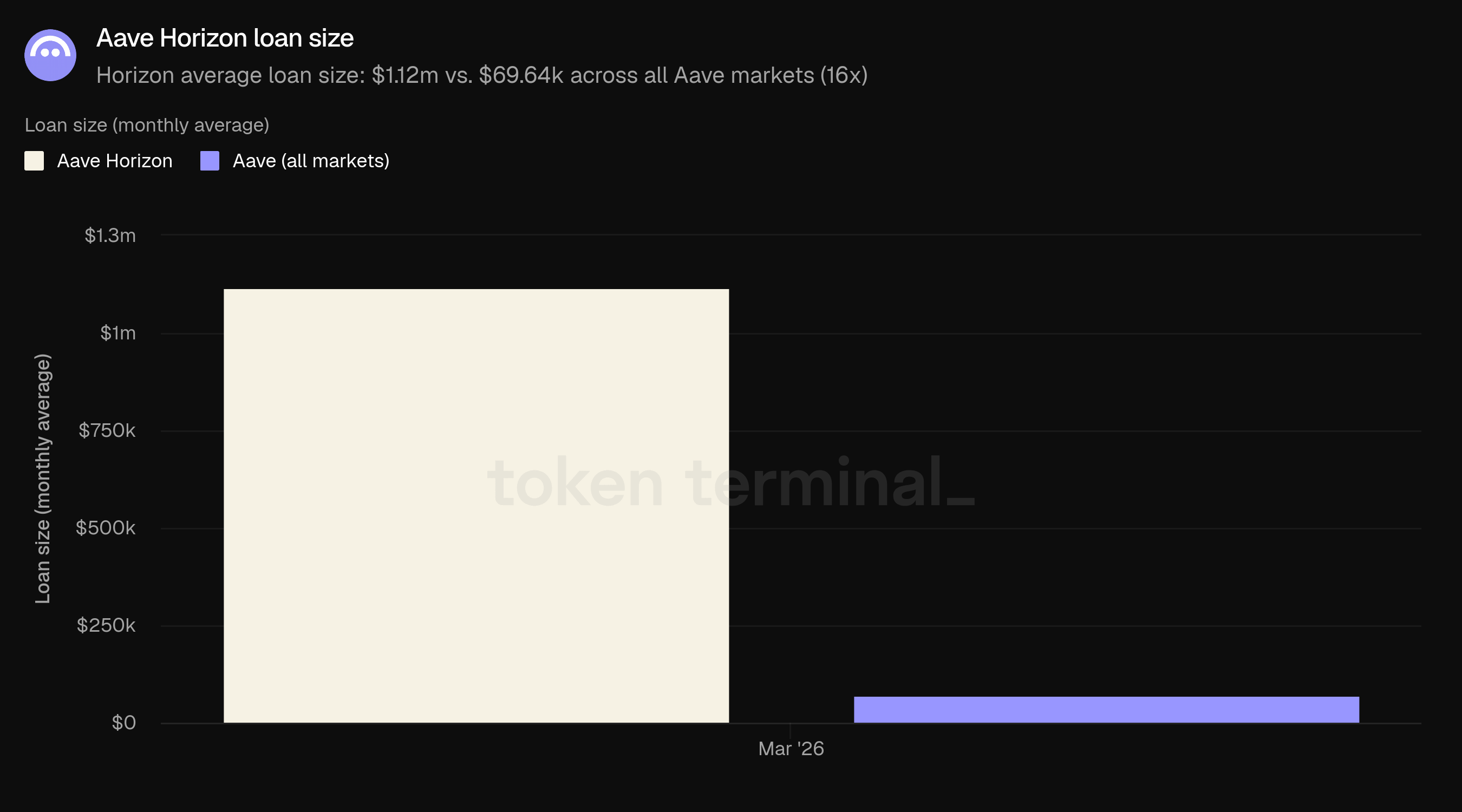

La taille du prêt mesure la valeur moyenne en USD des emprunts en cours par emprunteur. En mars, le prêt moyen Horizon était de 1,118 million de dollars, par rapport à 69,641k $ dans tous les marchés Aave, une différence de 16x. Cela est cohérent avec le rôle d'Horizon comme un lieu d'emprunt à l'échelle institutionnelle contre des collatéraux autorisés, en contraste avec l'activité de vente au détail et native DeFi qui caractérise les marchés de prêt principaux.

10) Perspectives

La feuille de route à court terme d'Aave est ancrée par le développement de V4 et l'expansion de sa couche d'application. V4 a été lancé sur Ethereum le 30 mars avec une stratégie d'emprunt par défaut soutenant le collatéral ERC-20 ; des stratégies supplémentaires ciblant des cas d'utilisation institutionnels sont prévues pour le reste de 2026, comme cela a été décrit lors du livestream du premier trimestre. L'application Aave, actuellement en liste d'attente iOS, devrait atteindre une sortie complète sur iOS et Android au deuxième trimestre, apportant des comptes d'épargne à taux fixe et des transferts bancaires instantanés à un public de consommateurs. Aave Kit, le SDK B2B qui alimente les intégrations comme Whop Treasury et Kraken DeFi Earn, devrait également être entièrement lancé au deuxième trimestre aux côtés de nouvelles infrastructures de coffre.

Du côté institutionnel, Aave Horizon est prévu pour migrer vers l'infrastructure V4 au quatrième trimestre 2026, ce qui permettrait de soutenir un ensemble plus large de types de collatéraux tokenisés. La proposition "Aave Will Win", actuellement en phase ARFC, devrait passer à un vote de gouvernance au deuxième trimestre. Si elle est approuvée, elle dirigerait tous les revenus de couche d'application vers la trésorerie de la DAO, élargissant la base de revenus au-delà des frais de protocole pour la première fois.

11) Définitions

Produits :

Aave V1 : la version originale d'Aave, lancée en janvier 2020.

Aave V2 : la deuxième version majeure, lancée en décembre 2020.

Aave V3 : la version majeure actuelle, lancée en mars 2022, permettant le déploiement multichaîne et des fonctionnalités telles que le mode e pour une efficacité du capital améliorée.

Aave V4 : lancé sur Ethereum fin mars 2026. Introduit une architecture en hub et rayons où des pools de liquidité partagés (hubs) se connectent à des stratégies d'emprunt modulaires (rayons).

Aave Horizon : un marché de prêt autorisé pour des actifs du monde réel tokenisés, lancé en août 2025. L'offre de stablecoins est sans autorisation ; l'intégration de collatéraux est gérée par des émetteurs de tokenisation.

Aave Kit : une suite SDK et API unifiée qui permet aux entreprises, fintechs et fournisseurs de portefeuilles d'intégrer les marchés de prêt d'Aave dans leurs propres produits.

Aave Pro : l'interface web pour interagir avec V4 et GHO, conçue pour des utilisateurs DeFi sophistiqués. Lancé en même temps que V4 fin mars 2026.

GHO : le stablecoin décentralisé natif d'Aave, lancé en 2023. Les emprunteurs créent GHO en utilisant leur collatéral Aave.

Métriques :

Valeur totale verrouillée : mesure la valeur totale en USD des collatéraux déposés dans Aave et des prêts en cours.

Prêts actifs : mesure la valeur totale en USD des emprunts en cours dans tous les marchés de prêt Aave.

Capitalisation boursière de GHO : mesure la capitalisation boursière circulante de GHO, le stablecoin décentralisé natif d'Aave.

Volume de transfert de GHO : mesure la valeur totale en USD de GHO transférée sur la chaîne pendant une période donnée.

Frais : mesure la valeur totale en USD des frais payés par les utilisateurs à travers tous les marchés de prêt d'Aave, agrégés à travers tous les types de revenus (voir ci-dessous).

Revenu : mesure la valeur totale en USD des frais retenus par la DAO Aave, agrégés à travers tous les types de revenus (voir ci-dessous).

Utilisateurs actifs mensuels : mesure le nombre d'adresses de portefeuille uniques ayant interagi avec Aave sur une période de 30 jours glissants.

Part de marché : mesure la part d'Aave dans les prêts actifs par rapport à d'autres projets de prêt.

Taille du prêt : mesure la valeur moyenne en USD des emprunts en cours par emprunteur.

Types de revenus :

Intérêt : frais payés par les emprunteurs sur les prêts en cours. Une partie de l'intérêt est transférée au trésor de la DAO comme revenu.

Liquidation : frais collectés lorsque des positions sous-collatéralisées sont liquidées.

SVR : revenus récupérés provenant de l'MEV lié aux oracle lors des liquidations via Chainlink SVR.

Prêt flash : frais facturés sur des prêts non collatéralisés qui sont empruntés et remboursés dans une seule transaction.

Trésorerie : frais issus des activités de gestion de trésorerie de Aave DAO.

Module de stabilité GHO : frais facturés sur les échanges entre GHO et d'autres stablecoins via le Module de Stabilité GHO.

12) À propos de ce rapport

Ce rapport est publié mensuellement et produit en s'appuyant sur l'infrastructure de données on-chain de bout en bout de Token Terminal. Tous les indicateurs proviennent directement des données de la blockchain. Les graphiques et ensembles de données mentionnés dans ce rapport peuvent être consultés sur le tableau de bord du rapport Aave de mars 2026 sur Token Terminal.