1) Résumé exécutif

Silo Finance est un projet de prêt décentralisé construit autour d'un principe architectural unique : l'isolation des risques. Chaque marché de prêt ("silo") associe un actif de garantie à un actif de prêt, garantissant qu'une exploitation ou une manipulation dans un marché unique ne peut pas se propager au reste du projet. Alors que la plupart des projets de prêt regroupent des actifs et gèrent le risque par la gouvernance et la liste blanche, Silo isole le risque au niveau du marché par conception. Le projet fonctionne sur Sonic, Avalanche, Arbitrum One, Ethereum, Base et OP Mainnet.

Silo Finance a été lancé en 2021, originaire du hackathon ETHOnline. Le projet est développé par Silo Labs et gouverné par le Silo DAO. Silo a levé un tour de financement de démarrage auprès de constructeurs natifs DeFi et d'investisseurs providentiels.

Le Q1 a été un trimestre de contraction des gros titres mais d'amélioration de la productivité du capital. Le TVL et les prêts actifs ont continué de diminuer parallèlement au marché de prêt DeFi plus large, tandis que les frais sont restés presque stables et que les revenus ont augmenté d'un trimestre à l'autre, reflétant un changement vers un capital plus efficace sur des chaînes comme Sonic. Sur Sonic, Silo a terminé le trimestre en tant que plus grand projet de prêt par TVL et a généré plus de 10 fois les frais d'Aave.

Le trimestre s'est terminé par le lancement de Silo V3 le 24 mars, une nouvelle architecture de marché monétaire qui introduit un mécanisme de liquidation double conçu pour découpler la solvabilité de la liquidité DEX, positionnant Silo pour une gamme plus large de types de garanties, y compris des actifs du monde réel tokenisés. Toutes les données de ce rapport reflètent V2 ; V3 n'est pas encore suivie par Token Terminal.

🔑 Indicateurs clés (Q1 2026)

Valeur totale bloquée : 133,33 millions USD (-50,02 % QoQ, -35,38 % YoY)

Prêts actifs : 34,77 millions USD (-57,96 % QoQ, -63,91 % YoY)

Frais : 1,92 million USD (-2,93 % QoQ, -15,85 % YoY)

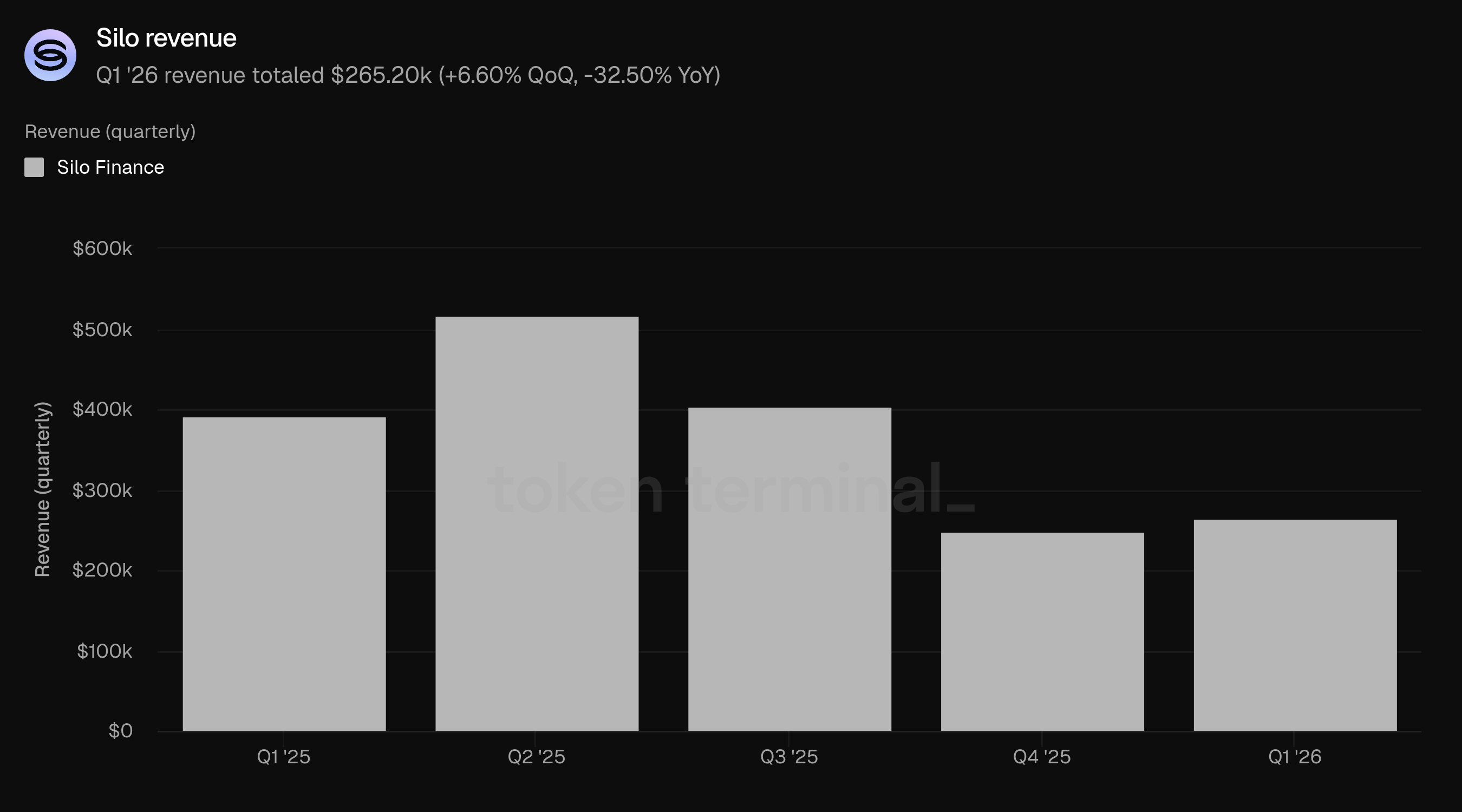

Revenus : 265,20k USD (+6,60 % QoQ, -32,50 % YoY

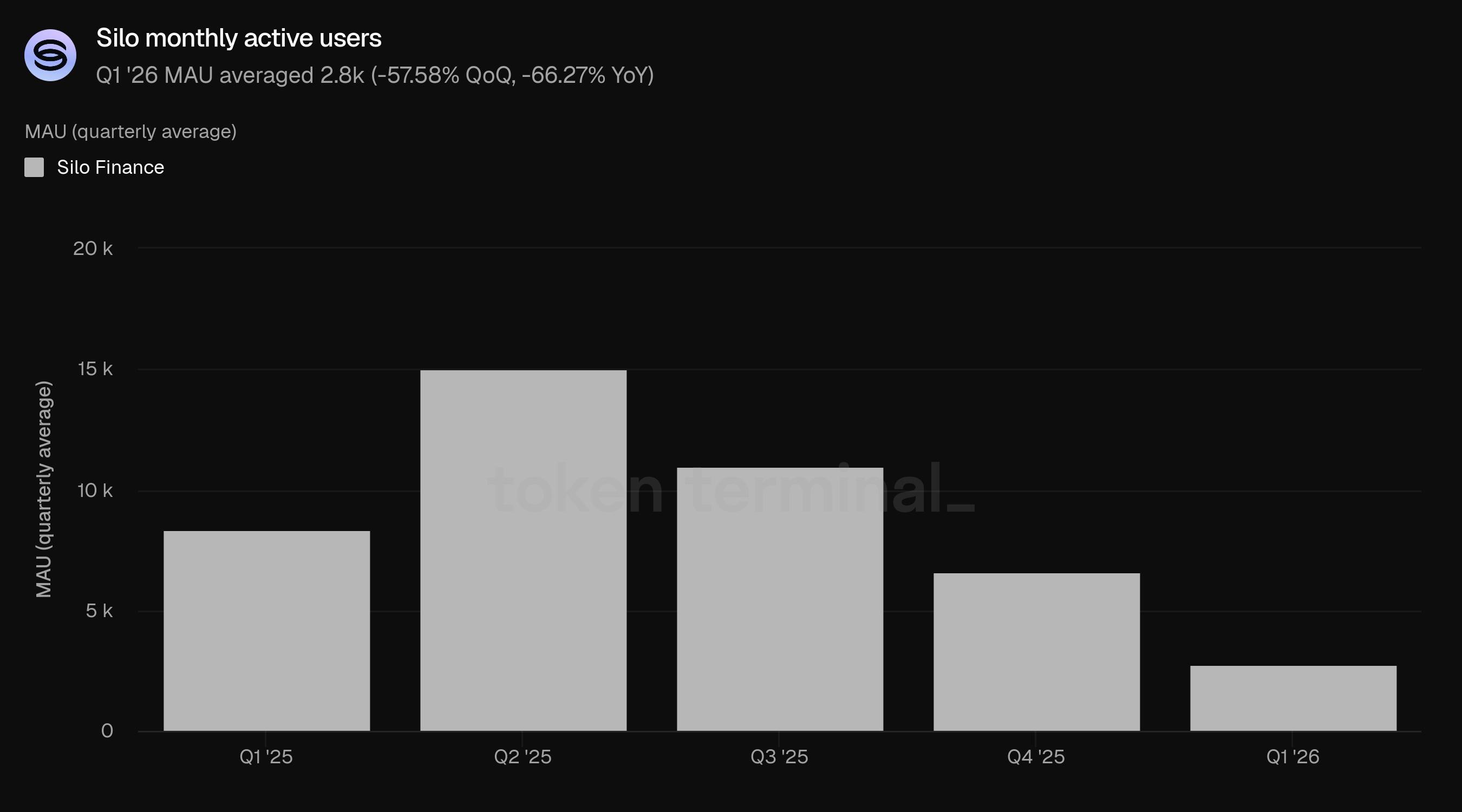

Utilisateurs actifs mensuels : 2,8k (-57,58 % QoQ, -66,27 % YoY)

👥 Commentaire de l'équipe fondatrice de Silo

"À travers le prêt DeFi, l'hypothèse de conception dominante a été que les garanties peuvent être liquidées pour l'actif de prêt immédiatement et à grande échelle. Cette hypothèse façonne tout : quels actifs peuvent être soutenus, comment le risque est paramétré et combien de crédit un marché peut raisonnablement étendre. Le problème central est que le crédit se dégrade lorsqu'il est le plus nécessaire et que les marchés sont sous pression. Notre principal objectif au Q1 était de supprimer cette dépendance.

Ce travail a culminé avec le lancement de Silo V3. Le Q1 était centré sur trois priorités : finaliser l'architecture de liquidation double, rendre le risque plus explicite avec une notation de risque approfondie et une divulgation transparente des risques, et élargir l'espace de conception pour les types d'actifs pouvant participer aux marchés de crédit on-chain. Ce dont nous sommes le plus fiers, c'est que V3 change la fondation sur laquelle les marchés de crédit peuvent évoluer. Au lieu d'être contraints par les hypothèses de liquidation d'une garantie donnée, les marchés peuvent de plus en plus être évalués sur les fondamentaux des actifs. L'échange de garantie de dette de V3 rend les marchés existants plus sûrs et plus efficaces en capital, améliorant les rendements pour les prêteurs tout en ouvrant la porte à des actifs qui ont historiquement été exclus du prêt malgré une valeur économique réelle. En ce sens, le Q1 était moins une question d'itération et plus une question de transition.

Parce que V3 a été lancé à la toute fin du Q1, ce qui compte le plus, c'est de savoir si les utilisateurs réagissent au design de la manière que nous avions prévue. Jusqu'à présent, les premières traction sont venues d'utilisateurs et de partenaires qui comprennent immédiatement la valeur des marchés qui ne dépendent pas de la liquidité instantanée pour rester solvables. Cela inclut des marchés soigneusement sélectionnés, des stratégies de coffre structurées et des actifs RWA qui ont historiquement été difficiles à soutenir en raison de contraintes de rachat, de liquidité fragmentée ou de profondeur on-chain limitée. Pour nous, la validation signifie voir les prêteurs choisir V3 parce qu'ils valorisent la protection contre les mauvaises dettes et des rendements de qualité supérieure, pas seulement des taux vitrine. Nous voulons voir les emprunteurs préférer des marchés où le risque de garantie, la conception de l'oracle et les dépendances du marché sont plus visibles. Et nous voulons voir de nouvelles catégories de garanties effectivement utilisées en pratique, pas seulement listées, mais intégrées dans des marchés de crédit actifs. Si ces schémas se renforcent au Q2, alors V3 fait ce pour quoi elle a été conçue.

Le soutien aux garanties illiquides est une conséquence directe du changement de conception. Les systèmes de prêt traditionnels sont limités par l'exigence que les garanties doivent être vendues sur le marché pour rembourser les prêteurs. Cela exclut naturellement de nombreux actifs qui peuvent avoir une valeur fondamentale claire mais qui n'ont pas de liquidité instantanée ou fiable à grande échelle. V3 supprime cette exigence. Cela est particulièrement pertinent pour l'adoption institutionnelle, car les institutions se soucient généralement moins de la liquidité réflexive du marché et davantage de la clarté des risques, de l'efficacité du capital et de l'exposition à des actifs ayant une valeur économique compréhensible. En pratique, le chemin vers l'adoption institutionnelle sera probablement méthodique. Cela commence par des marchés soigneusement sélectionnés, une conception d'oracle transparente, une sélection claire des garanties et des actifs avec des fondamentaux sous-jacents crédibles. À partir de là, l'adoption dépend de la démonstration que les marchés restent solvables sous pression et que le crédit peut évoluer sans dépendre d'hypothèses qui échouent dans des conditions défavorables.

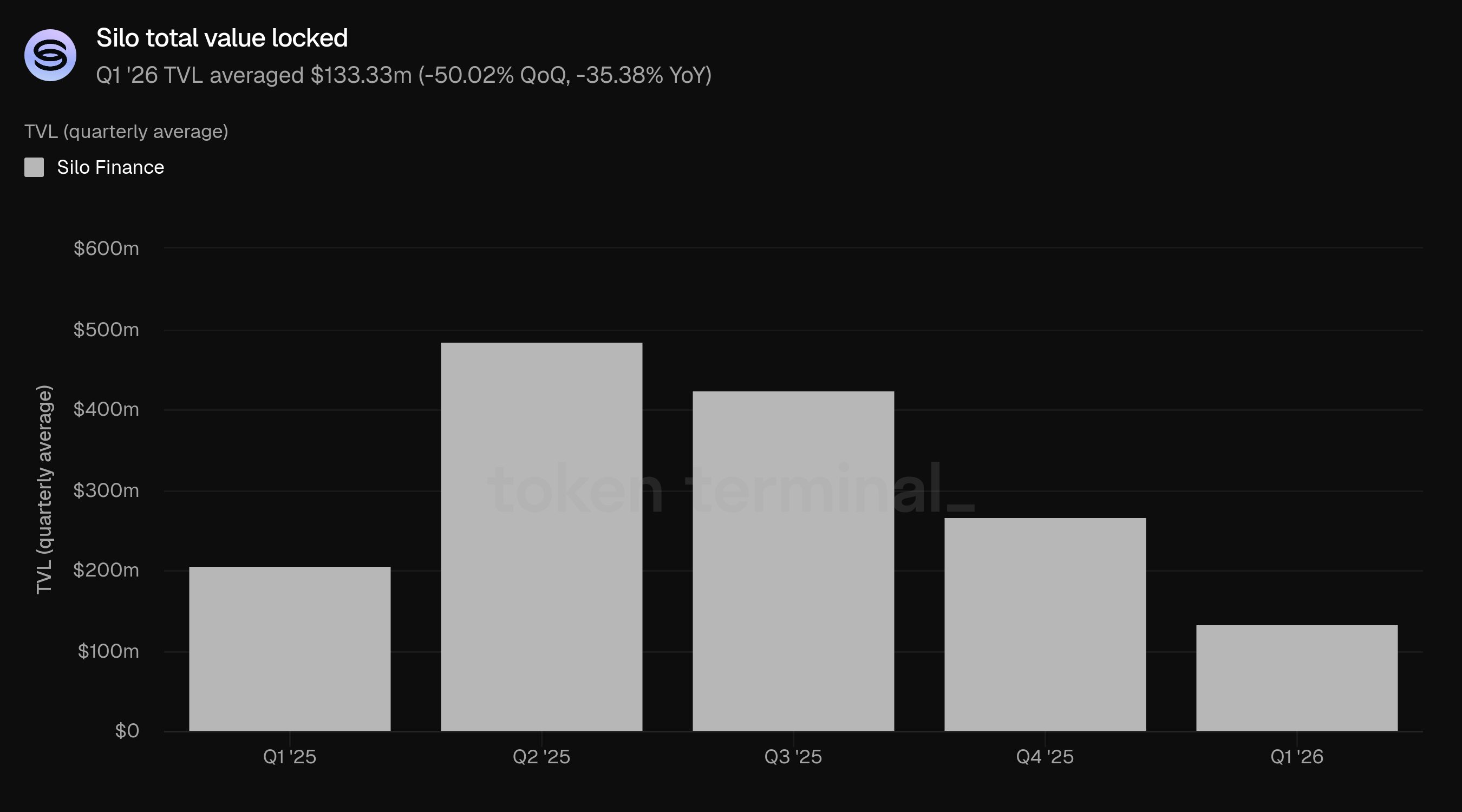

2) Valeur totale bloquée

La valeur totale bloquée (TVL) mesure la valeur totale en USD des garanties déposées et des prêts en cours sur Silo. La TVL du Q1 a été en moyenne de 133,33 millions USD, en baisse de 50,02 % par rapport à 266,74 millions USD du Q4 et en baisse de 35,38 % par rapport à 206,30 millions USD du Q1 2025.

La baisse a continué la trajectoire qui a commencé après le pic de TVL de Silo au Q2 2025 (485,33 millions USD). Le marché plus large des prêts DeFi s'est contracté au cours du Q1 en raison de la baisse des prix des actifs et de la réduction de l'appétit pour le levier, et la baisse de Silo reflète à la fois ce désendettement à l'échelle du marché et les effets persistants des incidents de Stream Finance et Stable Labs détaillés dans le rapport Q4 2025.

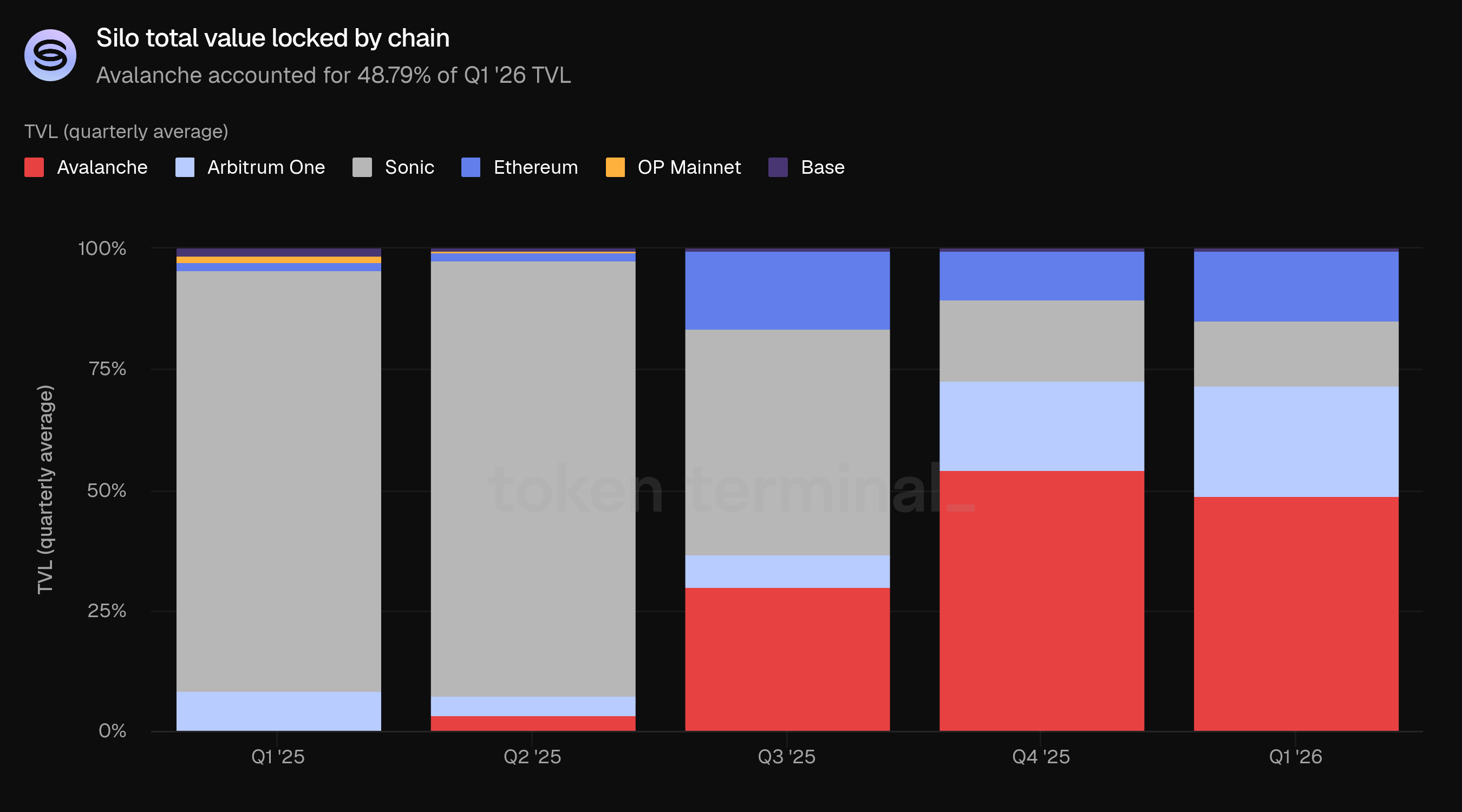

Avalanche est restée la plus grande chaîne par TVL à 48,79 %, en baisse par rapport à 54,19 % au Q4. Arbitrum One a augmenté sa part de 18,39 % à 23,00 %, et Ethereum a augmenté de 10,01 % à 14,44 %. La part de TVL de Sonic a diminué de 17,04 % à 13,45 %, bien que, comme discuté ci-dessous, la production économique de Sonic par rapport à sa part de TVL soit restée disproportionnément élevée.

La distribution des chaînes a changé de manière significative au cours de l'année écoulée. Au Q1 2025, Sonic détenait 87,21 % du TVL ; au Q1 2026, le capital s'est dispersé à travers Avalanche, Arbitrum One et Ethereum. Cette diversification reflète la maturation du déploiement multichaîne de Silo plutôt qu'un retrait d'une chaîne unique.

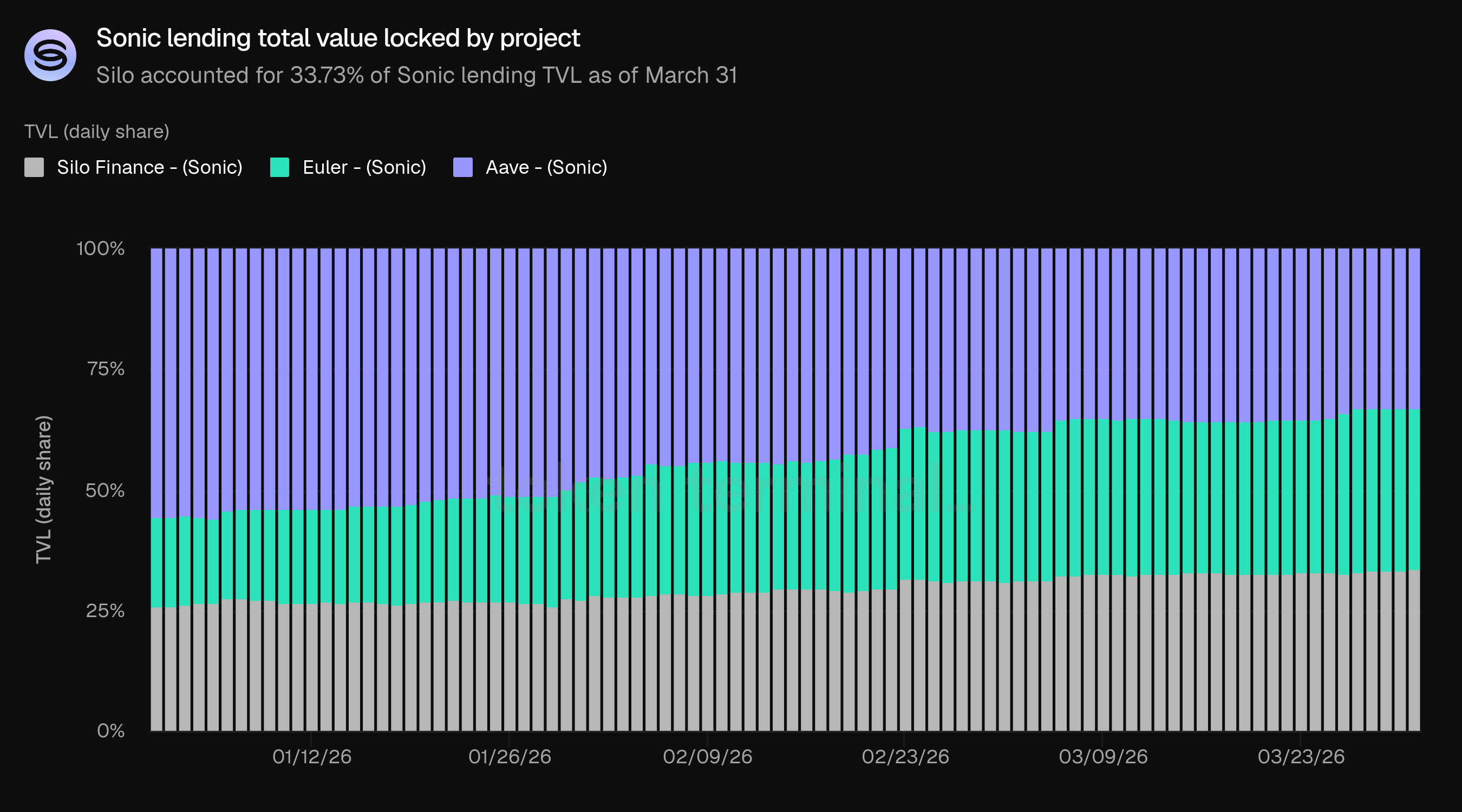

Concernant Sonic spécifiquement, la position concurrentielle de Silo s'est renforcée au cours du trimestre. Au début du Q1, Aave détenait 55,47 % du TVL de prêt Sonic, Silo à 26,00 % et Euler à 18,53 %. Au 31 mars, Silo avait atteint 33,73 %, dépassant à la fois Euler (33,18 %) et Aave (33,09 %) pour devenir le plus grand projet de prêt sur Sonic par TVL. Cette convergence a été entraînée par la chute plus rapide du TVL de Sonic d'Aave que celle de Silo, plutôt que par une croissance absolue des dépôts de Silo.

👥 Commentaire de l'équipe fondatrice de Silo

"La baisse du TVL au Q1 était une combinaison de facteurs à l'échelle du marché et internes, bien que le principal moteur fût le désendettement plus large à travers DeFi. L'activité de prêt est hautement réflexive par rapport aux conditions du marché. À mesure que les prix des actifs ont diminué et que la demande de levier s'est compressée, le crédit total en cours dans l'écosystème a diminué. Le TVL de Silo a suivi cette tendance. En même temps, il y avait des facteurs spécifiques au protocole. Les effets résiduels d'incidents antérieurs, en particulier autour des garanties altérées et de la perception du risque par les utilisateurs, ont contribué à une base de capital plus prudente. Dans ce sens, une partie de la baisse reflète la réponse rationnelle des utilisateurs à la manière dont le risque avait été précédemment exposé. Ce qui compte, c'est comment le TVL se redresse sous un design différent. Sous V3, nous ne nous attendons pas à ce que la croissance du TVL soit uniquement motivée par des cycles de levier. Au lieu de cela, la reprise devrait être motivée par un capital cherchant protection et résultats prévisibles. Dans ce modèle, la croissance du TVL est moins cyclique et plus liée à la confiance dans la structure du marché.

La position relative de Silo sur Sonic est moins une question de croissance absolue et plus une question de la manière dont différents systèmes réagissent sous pression. Au cours du Q1, le TVL sur Sonic a largement diminué. La part de Silo a augmenté principalement parce que sa base de capital s'est révélée plus stable par rapport aux alternatives, tandis que d'autres protocoles ont connu des sorties plus rapides. Cela dépend de la structure du marché. Silo isole le risque au niveau du marché. L'exposition n'est pas regroupée entre des actifs non liés, ce qui limite la propagation du risque et permet aux utilisateurs de prendre des décisions plus ciblées sur l'endroit où allouer du capital. En période d'incertitude, cela compte. En résumé, la résilience provient de la structure, pas des incitations.

Les opportunités les plus convaincantes du Q2 ne sont pas définies par la chaîne seule, mais par où la conception V3 débloque de nouveaux types de marchés de crédit. Nous nous concentrons sur trois domaines : des marchés pour des actifs non instantanément liquides tels que des RWAs, des tokens LP et des reçus de coffre qui sont désormais des garanties viables ; des marchés soigneusement sélectionnés et structurés où le risque est clairement défini et aligné avec des stratégies spécifiques ; et des chaînes avec des écosystèmes d'actifs différenciés, y compris Ethereum, Arbitrum, Avalanche et des environnements émergents comme Injective. Le fil conducteur est que la croissance suit là où les fondamentaux des actifs sont forts mais la liquidité est contrainte. En entrant dans le Q2, l'accent est moins mis sur la redistribution de la liquidité existante et plus sur l'apport de nouvelles formes de capital et de garanties dans les marchés de crédit on-chain.

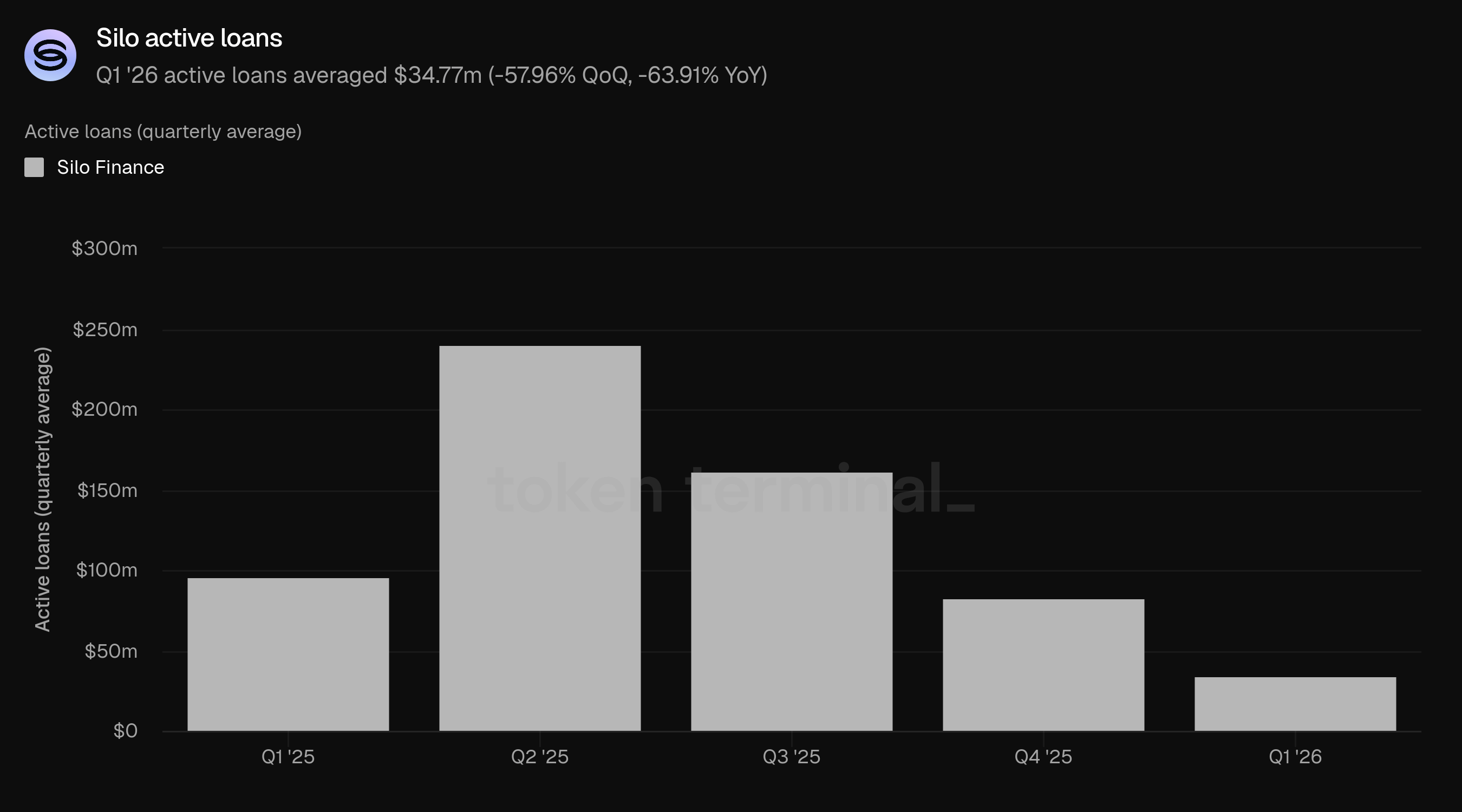

3) Prêts actifs

Les prêts actifs mesurent la valeur totale en USD des emprunts en cours sur les marchés de prêt Silo. Les prêts actifs du Q1 ont été en moyenne de 34,77 millions USD, en baisse de 57,96 % par rapport à 82,71 millions USD du Q4 et en baisse de 63,91 % par rapport à 96,33 millions USD du Q1 2025.

Les prêts actifs ont diminué plus rapidement que le TVL (-57,96 % contre -50,02 %), ce qui a réduit le taux d'utilisation (prêts actifs en tant que part du TVL) de 31,0 % en Q4 à 26,1 % en Q1. Cela suggère que l'environnement de désendettement a eu un impact plus fort sur la demande d'emprunt que sur l'offre de dépôts.

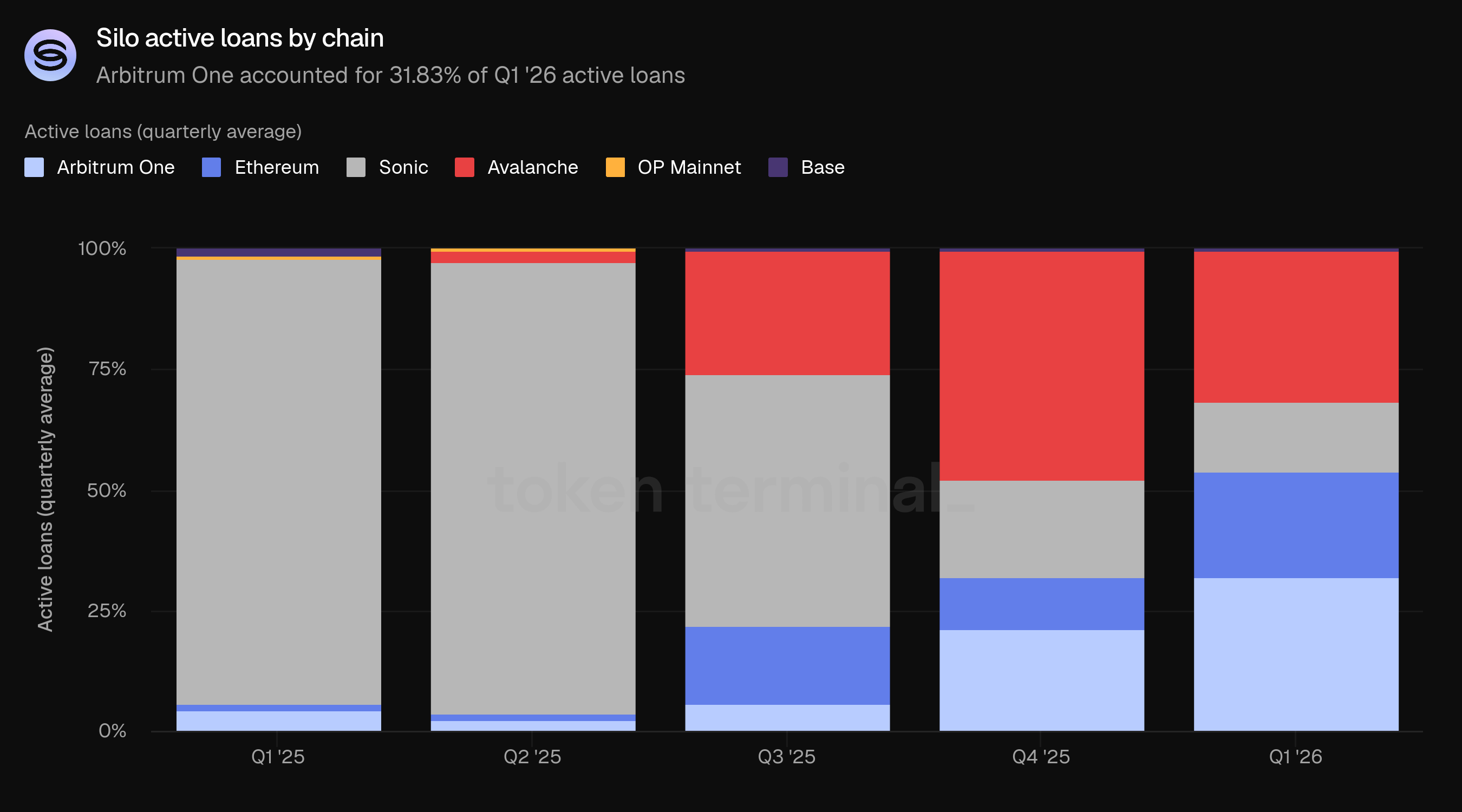

La distribution des chaînes pour les prêts actifs a changé plus dramatiquement que pour le TVL. Arbitrum One a dépassé Avalanche en tant que plus grande chaîne pour l'emprunt, passant de 21,20 % à 31,83 %. Avalanche était deuxième à 31,14 % (en baisse par rapport à 47,27 %), suivi par Ethereum à 21,90 % (en hausse par rapport à 10,78 %) et Sonic à 14,77 % (en baisse par rapport à 20,30 %). Arbitrum One et Ethereum représentaient ensemble 53,73 % des prêts actifs.

👥 Commentaire de l'équipe fondatrice de Silo

"La baisse de l'utilisation reflète le marché plus large des prêts DeFi au Q1. La demande d'emprunt s'est contractée plus rapidement que l'offre alors que l'appétit pour le levier diminuait, ce qui est cohérent avec ce que nous avons vu à travers DeFi. De notre point de vue, il n'y a pas un seul niveau d'utilisation 'optimal' dans les marchés isolés. Dans les systèmes regroupés, l'utilisation est souvent poussée plus haut pour maximiser l'efficacité du capital, mais cela s'accompagne de compromis, notamment autour de la dépendance à la liquidité et du risque de liquidation. Parce que les marchés sont isolés, l'utilisation peut être évaluée par actif, par marché, plutôt qu'au niveau du système. Ce qui importe, ce n'est pas de maximiser l'utilisation, mais de s'assurer qu'elle reste cohérente avec le profil de liquidité de la garantie, la fiabilité de la conception de l'oracle et la capacité à maintenir la solvabilité sous pression. V3 renforce ce changement. En supprimant l'exigence que les garanties doivent être vendues sur le marché pour maintenir la solvabilité, l'utilisation n'est plus contrainte de la même manière par les hypothèses de liquidation. L'objectif n'est pas de pousser l'utilisation plus haut, mais de s'assurer qu'elle est durable dans toutes les conditions du marché.

Le changement vers Arbitrum en tant que chaîne leader pour l'emprunt reflète où la demande de levier est restée la plus forte au Q1. Arbitrum continue de servir de lieu principal pour les stratégies DeFi actives, en particulier celles impliquant du levier, des positions structurées et des intégrations avec des perps, des coffres et d'autres systèmes on-chain. Cela soutient naturellement la demande d'emprunt même dans un marché en contraction. D'après ce que nous avons observé, ce changement est principalement organique. Il n'y avait pas d'incitations artificielles excessives conduisant au changement. Au lieu de cela, les emprunteurs se sont tournés vers des marchés où le capital pouvait encore être déployé efficacement et où l'infrastructure de soutien restait forte. Sur des chaînes comme Arbitrum, l'emprunt a tendance à être lié à des stratégies actives plutôt qu'à un rendement passif, ce qui entraîne une activité d'emprunt relative plus élevée. À l'avenir, nous prévoyons que ce schéma persiste, mais avec un ajout important sous V3 : à mesure que davantage de garanties structurées et non instantanément liquides deviennent viables, la demande d'emprunt suivra de plus en plus où de nouvelles surfaces de crédit sont créées, pas seulement où la liquidité est la plus profonde.

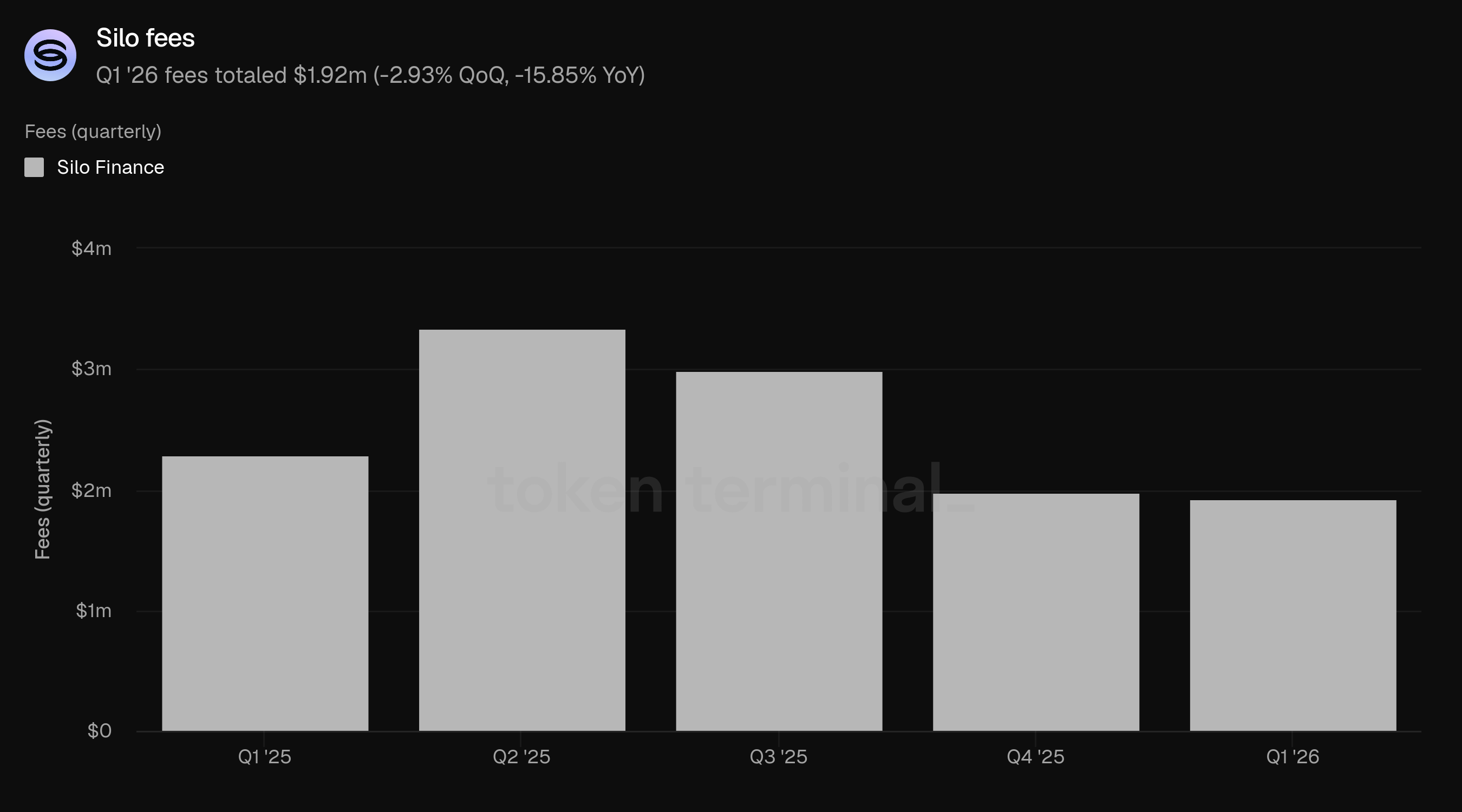

4) Frais

Les frais mesurent la valeur totale en USD des intérêts payés par les emprunteurs sur les marchés de prêt Silo. Les frais du Q1 ont totalisé 1,92 million USD, en baisse de 2,93 % par rapport à 1,98 million USD du Q4 et en baisse de 15,85 % par rapport à 2,28 millions USD du Q1 2025.

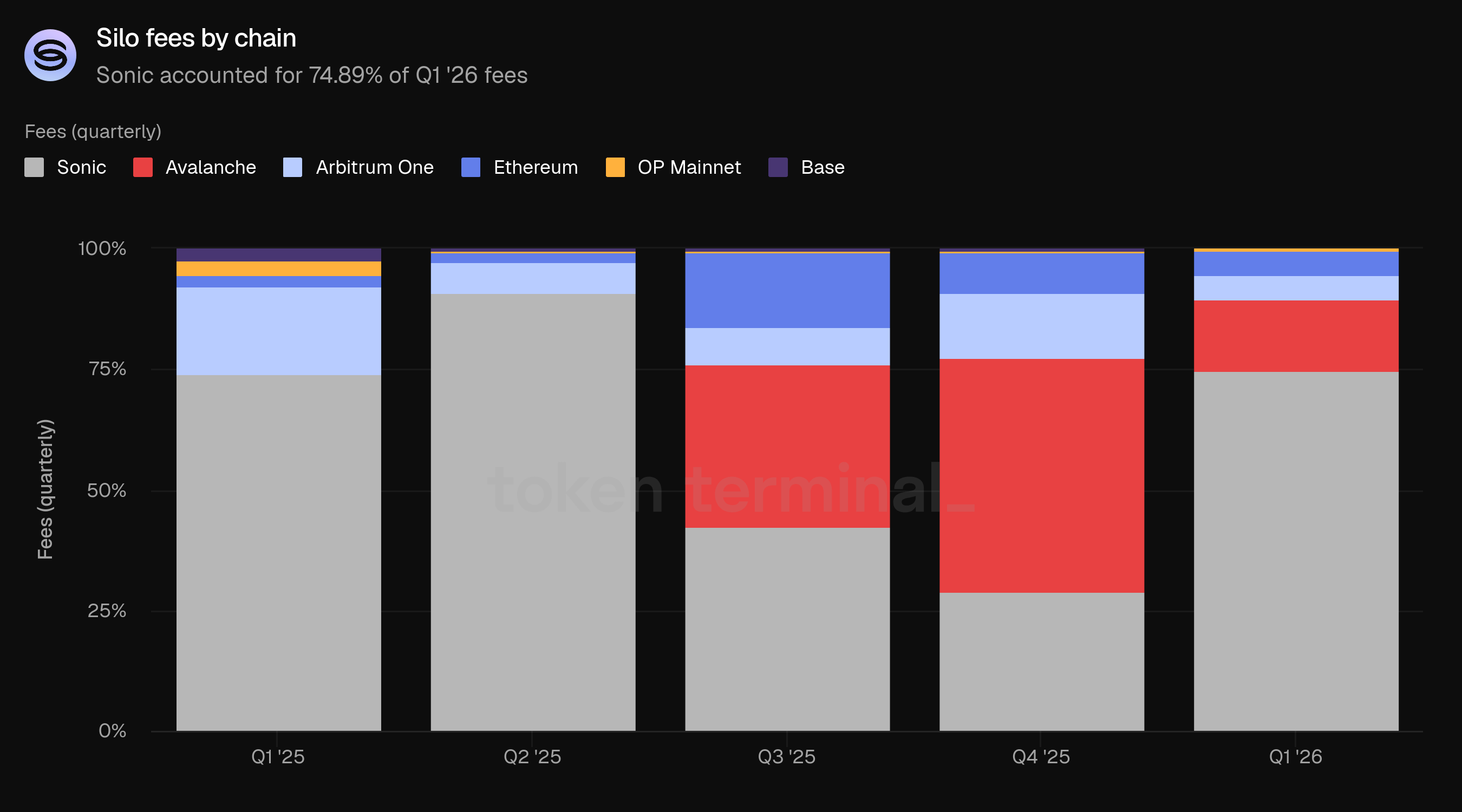

Le résultat des frais presque plat QoQ est la dynamique marquante du trimestre. La génération de frais par unité de TVL a presque doublé, passant de 2,97 % annualisés au Q4 à 5,77 % au Q1, ce qui signifie que le capital restant travaille plus dur. Cela est principalement dû à la composition des frais : Sonic, qui génère les frais les plus élevés par rapport à son TVL, a augmenté sa part des frais totaux de 28,81 % au Q4 à 74,89 % au Q1.

Sonic a représenté 74,89 % des frais du Q1 malgré ne détenant que 13,45 % du TVL et 14,77 % des prêts actifs. Cette divergence s'est élargie par rapport au Q4. Avalanche a contribué à 14,83 %, en forte baisse par rapport à 48,62 % au Q4. Arbitrum One (5,01 %) et Ethereum (5,00 %) ont contribué des parts à peu près égales.

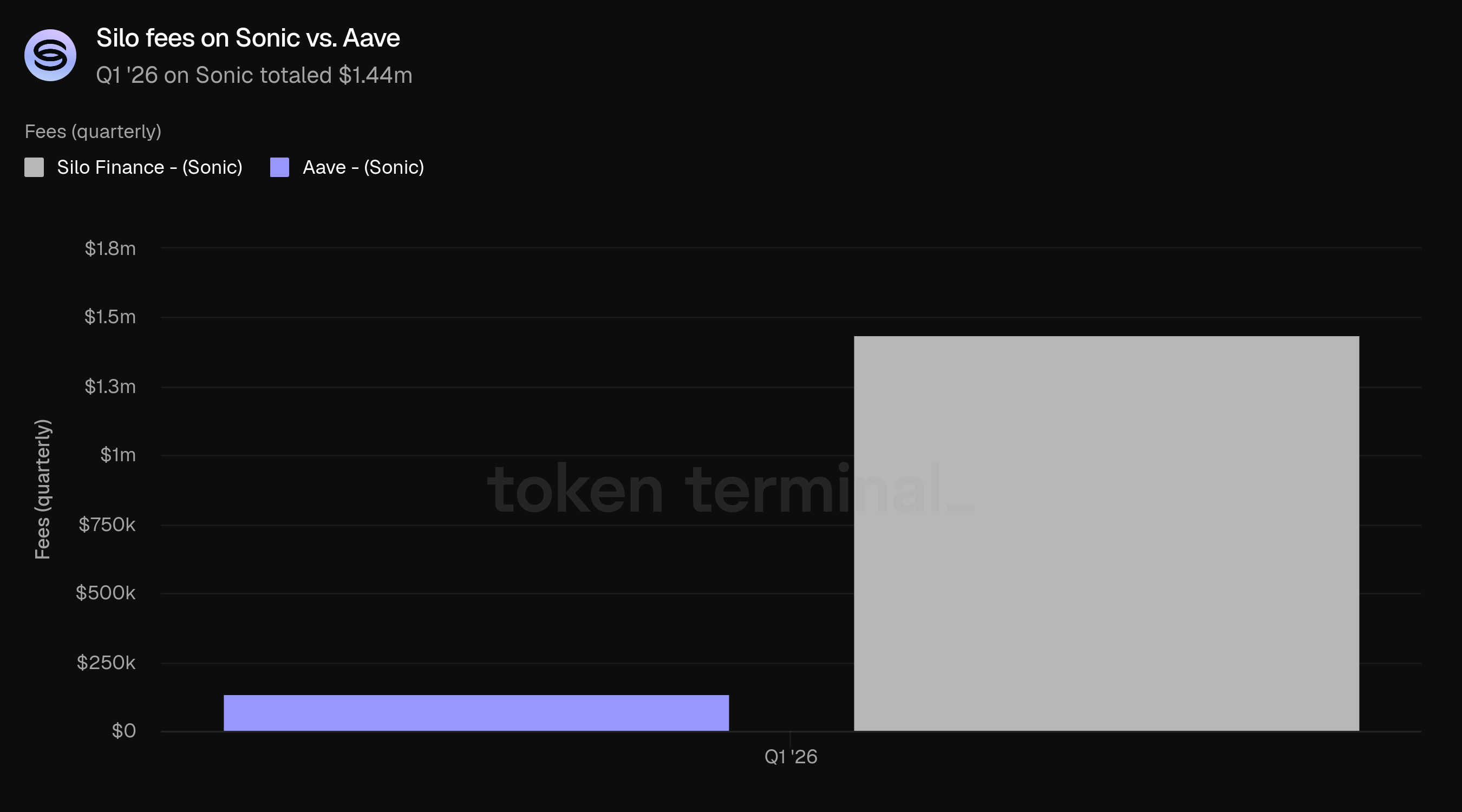

Sur Sonic, Silo a généré 1,44 million USD en frais au cours du Q1 par rapport à 134,81k USD d'Aave, plus de 10 fois plus. Silo a généré plus de 10 fois les frais d'Aave sur Sonic.

👥 Commentaire de l'équipe fondatrice de Silo

"Le signal clé est que le capital est devenu plus productif, pas moins. Alors que le TVL a diminué parallèlement au désendettement du marché plus large, la génération de frais est restée presque plate. Sur une base par unité, les frais ont effectivement doublé. Cela nous indique que le capital restant était utilisé plus activement et à des taux effectifs plus élevés. Deux dynamiques ont conduit à cela. Premièrement, la demande d'emprunt n'a pas disparu ; elle s'est concentrée. Le capital a afflué vers des marchés où l'utilisation, les taux et l'activité restaient élevés, plutôt que d'être réparti de manière égale. Deuxièmement, la contribution des frais s'est déplacée vers des environnements comme Sonic, où la vélocité du capital et les taux d'emprunt étaient structurellement plus élevés. Malgré le fait de représenter une part plus petite du TVL, Sonic a généré la majorité des frais, ce qui souligne que le TVL à lui seul n'est pas une mesure suffisante de la production économique. Plus largement, cela s'aligne avec notre vision des marchés : le TVL est passif. Les frais reflètent l'utilisation.

La différence par rapport à Aave se résume à la manière dont le risque est structuré et tarifé. Dans les systèmes regroupés, le risque est partagé entre tous les actifs. Cela limite ce qui peut être listé, la manière dont les taux peuvent évoluer et la façon dont le capital est alloué. En conséquence, les marchés ont tendance à converger vers des configurations à moindre risque et à moindre rendement. Silo adopte une approche différente. Chaque marché est isolé. Le risque est contenu dans une seule paire de garanties. Cela permet une tarification des risques plus granulaire par actif, le soutien à des types de garanties à rendement plus élevé, et une plus grande flexibilité dans la formation des taux en fonction de la demande spécifique au marché. Sur Sonic, cela a donné lieu à des marchés à la fois à une utilisation plus élevée et à des taux plus élevés, générant significativement plus de revenus par rapport au TVL. Il est important de noter que cela n'est pas alimenté par des incitations ou une demande artificielle. Cela reflète une différence structurelle.

5) Revenus

Les revenus mesurent la valeur totale en USD des frais retenus par Silo. Les revenus du Q1 ont totalisé 265,20k USD, en hausse de 6,60 % par rapport à 248,79k USD du Q4 et en baisse de 32,50 % par rapport à 392,91k USD du Q1 2025. C'était le deuxième trimestre consécutif de croissance des revenus, un résultat notable compte tenu des baisses de TVL, de prêts actifs et du nombre d'utilisateurs.

Le taux de prise (revenu en tant que part des frais) a augmenté de 12,57 % au Q4 à 13,80 % au Q1. Associé à la base des frais presque plate, cette expansion du taux de prise a entraîné la croissance des revenus QoQ. Les revenus annualisés par rapport au TVL ont presque doublé, passant de 0,37 % au Q4 à 0,80 % au Q1, reflétant l'efficacité croissante du capital des déploiements restants de Silo.

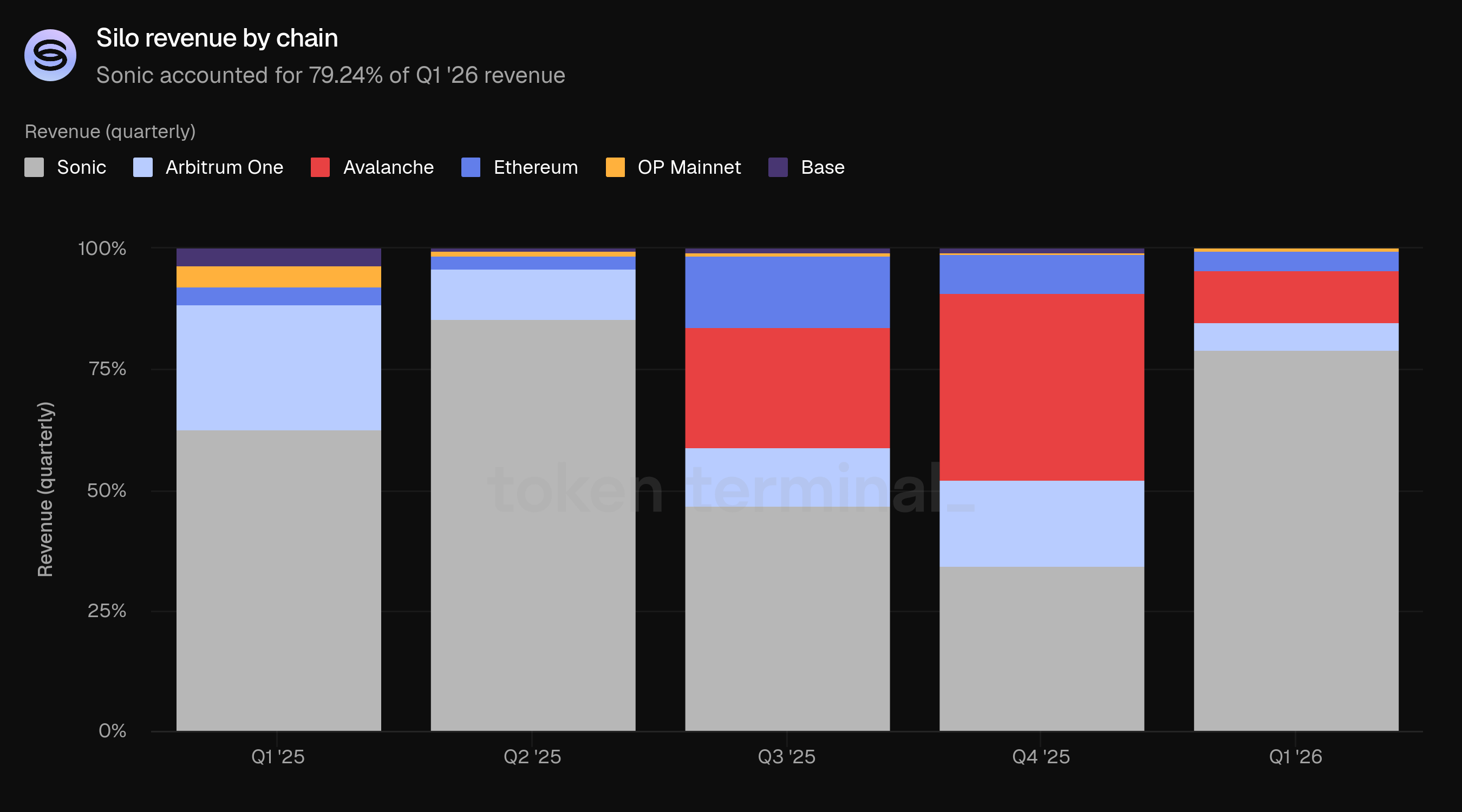

Sonic a représenté 79,24 % des revenus du Q1, une concentration encore plus élevée que sa part de 74,89 % des frais, ce qui suggère des dynamiques favorables de rétention des revenus sur la chaîne. Avalanche a contribué à 10,75 %, suivi par Arbitrum One (5,73 %) et Ethereum (3,79 %).

👥 Commentaire de l'équipe fondatrice de Silo

"L'augmentation des revenus est une fonction de meilleure efficacité du capital, pas d'échelle. Alors que le TVL et les emprunts ont diminué, la génération de frais est restée stable et concentrée dans des marchés avec une utilisation plus élevée et des environnements de taux plus forts. En même temps, le protocole a capturé une part légèrement plus importante de ces frais. Le résultat est un taux de prise effectif plus élevé et plus de revenus par unité de TVL. Plus largement, cela renforce un point essentiel : les revenus sont déterminés par la manière dont le capital est utilisé, pas par la quantité de capital présente.

La pause de distribution de xSILO était intentionnelle. Elle a permis au DAO de passer à V3 sans s'engager dans un modèle de distribution lié à la dynamique de V2. La reprise des distributions dépend de la clarté, pas du timing. Nous voudrions voir une utilisation soutenue des marchés V3, une génération de frais cohérente à travers plusieurs marchés et une stabilité dans la manière dont les revenus s'accumulent sous la nouvelle architecture. Dans V2, les revenus étaient largement liés à l'utilisation dans des marchés dépendants de la liquidité. Dans V3, les revenus sont liés à des marchés qui restent solvables dans toutes les conditions, à une participation plus large des garanties et à des rendements dérivés à la fois d'intérêts et de mécanismes de liquidation structurels. Avant de reprendre les distributions, le DAO a besoin de confiance que les revenus sont durables et non dépendants de conditions transitoires.

La part de revenus de Sonic étant supérieure à sa part de frais reflète comment la valeur circule dans le système, pas seulement combien d'activité se produit. Les marchés Sonic ont fonctionné plus près des plages d'utilisation optimales, avec des structures de frais qui capturent une plus grande part des paiements des emprunteurs et une activité concentrée sur des marchés avec un pouvoir de tarification plus fort. Le résultat est que chaque unité de frais sur Sonic contribue plus efficacement aux revenus du protocole. À grande échelle, nous ne considérons pas que les revenus dépendent d'un seuil spécifique de TVL. Des revenus significatifs proviennent d'une utilisation cohérente dans des marchés bien conçus, d'actifs générant un rendement réel ou une demande d'emprunt, et de capital alloué en fonction des fondamentaux, pas des incitations. Si ces conditions sont réunies, les revenus évoluent naturellement comme un sous-produit de marchés de crédit sains, plutôt que comme une fonction des cycles de levier à court terme.

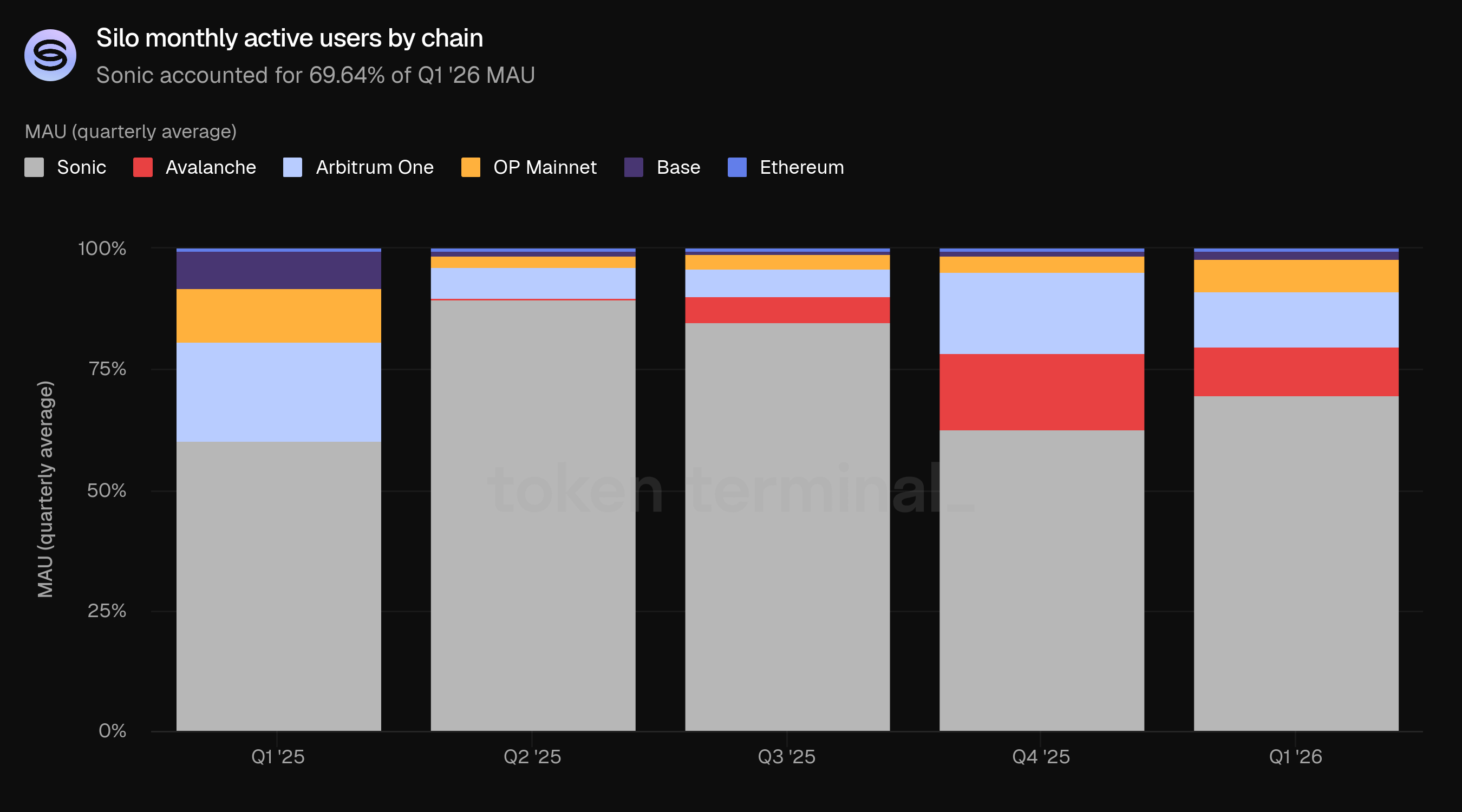

6) Utilisateurs actifs mensuels

Les utilisateurs actifs mensuels (MAU) mesurent le nombre d'adresses de portefeuille uniques qui ont interagi avec Silo sur une période glissante de 30 jours. Les MAU du Q1 ont été en moyenne de 2,8k, en baisse de 57,58 % par rapport à 6,6k du Q4 et en baisse de 66,27 % par rapport à 8,3k du Q1 2025.

La base d'utilisateurs a diminué régulièrement depuis le pic du Q2 2025 de 15,0k. Cependant, les revenus par utilisateur ont augmenté considérablement : le Q1 a généré 265,20k USD en revenus auprès de 2,8k utilisateurs (94,71 USD par utilisateur, comparé à 248,79k USD du Q4 auprès de 6,6k utilisateurs (37,69 USD par utilisateur).

Sonic est restée la plus grande chaîne pour l'activité des utilisateurs à 69,64 %, en hausse par rapport à 62,63 % au Q4. Arbitrum One (11,30 %) et Avalanche (10,29 %) complètent le top trois. Le contraste entre la part de 69,64 % de Sonic des MAU et sa part de 13,45 % du TVL souligne un schéma familier : Sonic attire le plus d'utilisateurs et génère le plus de frais, tandis que des déploiements de capital plus importants résident sur Avalanche et Arbitrum One. Ethereum, qui détient 14,44 % du TVL et 21,90 % des prêts actifs, ne représente que 0,40 % des MAU, indiquant un petit nombre de participants de grande valeur sur cette chaîne.

👥 Commentaire de l'équipe fondatrice de Silo

"La base d'utilisateurs actuelle est clairement plus efficace en capital et de plus haute intention. Les MAU ont diminué parallèlement à la désintégration plus large de l'activité incitative, mais les revenus par utilisateur ont augmenté de manière significative. Cela indique un changement vers des utilisateurs qui déploient du capital avec un but, pas en réaction à des incitations à court terme. Nous voyons cela comme une transition positive. Cela dit, reconstruire le nombre d'utilisateurs est toujours important, mais pas au détriment de la qualité. Sous V3, l'objectif n'est pas de maximiser l'activité de surface, mais de développer une base d'utilisateurs qui comprend le risque et valorise la transparence, alloue le capital en fonction de la qualité des rendements et participe activement aux marchés de crédit. La priorité dans V3 est la qualité d'abord, l'échelle ensuite.

La divergence entre les chaînes est attendue et reflète des rôles différents. Sonic est un environnement à haute activité avec un nombre élevé d'utilisateurs, une forte génération de frais et un capital moyen par utilisateur plus faible. Ethereum est l'opposée : un faible nombre d'utilisateurs, une forte concentration de capital, des positions plus importantes et plus délibérées. Arbitrum et Avalanche se situent entre ces extrêmes. Nous ne considérons pas cela comme un problème ; c'est une propriété émergente de la segmentation du marché. Cela informe une stratégie multi-surface : Sonic pour les marchés à haute vélocité et à forte engagement ; Ethereum pour les capitaux institutionnels et de grande valeur ; Arbitrum et Avalanche pour un emprunt orienté stratégie et un déploiement de capital.

V3 change fondamentalement le modèle d'acquisition. Dans V2, la croissance était partiellement liée à l'attraction d'utilisateurs vers des systèmes axés sur la liquidité. Dans V3, la croissance est liée à l'apport des bons actifs et du capital dans des marchés où la solvabilité est garantie. Nous ne sommes plus contraints aux utilisateurs qui s'optimisent autour de la liquidité. Cela ouvre la porte aux participants institutionnels qui allouent des montants plus importants de capital, se concentrent sur des rapports de risques clairs et une protection contre les baisses, et s'intéressent à des rendements soutenus par des fondamentaux d'actifs réels. Le chemin pour les atteindre est également différent : des marchés soigneusement sélectionnés avec des profils de risque définis, un soutien pour des actifs comme des RWAs, des reçus de coffre et des positions génératrices de rendement, et une visibilité claire sur la conception des oracles, les paramètres et les dépendances. En pratique, nous croyons que l'adoption ne viendra pas seulement d'une large acquisition d'utilisateurs, mais de l'apport de nouvelles catégories de capital on-chain, dans des marchés structurés pour les soutenir.

7) Perspectives

Silo V3 a été lancé à la fin du Q1 avec une architecture de liquidation double qui introduit une alternative à la liquidation basée sur DEX. Lorsque la liquidité on-chain est insuffisante pour exécuter une liquidation standard, le protocole peut échanger des garanties directement contre l'actif de prêt à un prix réduit pour couvrir les prêteurs. L'équipe a déclaré que cela supprime la dépendance à la liquidité instantanée pour la solvabilité.

La V3 introduit également un scoring de risque approfondi et une divulgation transparente des risques, mettant en lumière les chemins de liquidation, les dépendances des oracles et le comportement des garanties sous pression. L'équipe considère cette transparence comme un préalable à l'adoption institutionnelle.

L'équipe s'attend à ce que l'adoption de V3 soit motivée par des marchés soigneusement sélectionnés avec des profils de risque définis, et a déclaré que l'expansion vers des cas d'utilisation institutionnels, en particulier le prêt contre des RWAs, des tokens LP et des reçus de coffre, est un objectif stratégique principal. Sur le front de l'expansion de la chaîne, l'équipe a exprimé son intérêt à se déployer sur Injective et d'autres écosystèmes où les fondamentaux des actifs sont solides mais la liquidité on-chain est contrainte.

8) Définitions

Métriques :

La valeur totale bloquée : mesure la valeur totale en USD des garanties déposées et des prêts en cours sur Silo.

Prêts actifs : mesure la valeur totale en USD des emprunts en cours sur les marchés de prêt Silo.

Frais : mesure la valeur totale en USD des intérêts payés par les emprunteurs sur les marchés de prêt Silo.

Revenus : mesure la valeur totale en USD des frais retenus par Silo.

Utilisateurs actifs mensuels : mesure le nombre d'adresses de portefeuille uniques qui ont interagi avec Silo sur une période glissante de 30 jours.

9) À propos de ce rapport

Ce rapport est publié trimestriellement et produit en utilisant l'infrastructure de données on-chain de bout en bout de Token Terminal. Tous les indicateurs proviennent directement des données de blockchain. Les graphiques et ensembles de données mentionnés dans ce rapport peuvent être consultés sur le tableau de bord du Rapport Silo Q1 2026 sur Token Terminal.