200 milliards de dollars en débat / Le sport est un entonnoir de rupture / Le ultime rempart de l'ère des agents

Au cours de la semaine dernière, Robinhood $HOOD $HOODon a accumulé une hausse de 30 %, Coinbase $COINon a également suivi la tendance à la hausse.

La plupart des gens l'attribueront à "la poursuite du marché haussier de l'IA" ou à "les attentes de relâchement de la Fed". Mais si tu parles avec ceux qui sont en frontline sur le marché secondaire, tu découvriras que le véritable moteur est en fait le marché prédictif - une histoire qui n'a toujours pas été correctement évaluée par le marché secondaire.

Dans cet épisode de【probabilité petit bar】, nous avons invité Zheng Di (le Boss Di), un expert avec une double expérience en courtage traditionnel et en Web3 depuis sept ou huit ans, c'est l'un des rares capables d'expliquer la logique des cryptos et d'analyser les sociétés américaines.

Nous avons discuté en profondeur des six questions entourant ce mouvement de Robinhood et Coinbase.

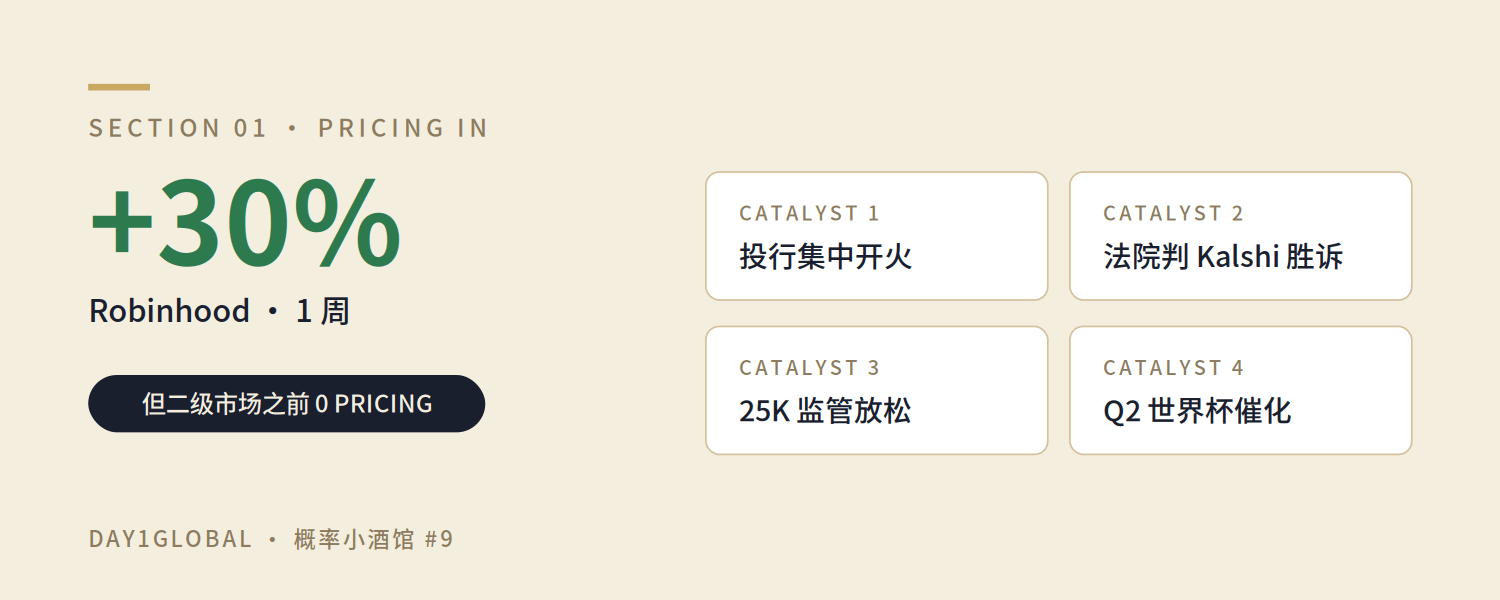

1️⃣ Robinhood monte de 30 % : le marché secondaire commence à intégrer les prévisions du marché.

2️⃣ Kalshi a explosé de 80 % en janvier : comment le sport a-t-il "sauvé" Kalshi ?

3️⃣ La lutte pour une évaluation de 20 milliards : Kalshi vs Polymarket, qui est le plus stable ?

4️⃣ Robinhood vs Coinbase : qui est le plus grand bénéficiaire du marché des prévisions ?

5️⃣ Deux chemins pour les CEX + l'"arme secrète" de la tokenisation des actions américaines.

6️⃣ La protection ultime à l'ère des agents : communauté et narration.

Enfin, voici quelques points à retenir de ma part.

L'épisode audio complet peut être écouté sur Xiaoyuzhou, Apple Podcasts, Spotify en cherchant 【Day1Global Podcast】.

1️⃣ Robinhood monte de 30 % : le marché secondaire commence à intégrer les prévisions du marché.

La semaine dernière, Robinhood a augmenté de 10 points en une journée, et a encore augmenté de 5 points avant l'ouverture ; Coinbase a également monté de quelques points.

Le déclencheur direct a été deux rapports de Wall Street :

Cantor Fitzgerald (dirigé depuis longtemps par le secrétaire américain au Commerce Howard Lutnick) a publié un rapport mentionnant Coinbase et Robinhood, les considérant comme "les meilleures voies pour participer à la prospérité du marché des prévisions".

Bernstein a rapidement suivi en fixant l'objectif de prix de Robinhood à 130 dollars.

Le jugement du CEO sur place est : avant hier soir, le marché secondaire n'avait presque pas intégré l'histoire du marché des prévisions.

La raison est simple — récemment, lorsque Robinhood a chuté, l'entreprise a maintenu son prix grâce à des rachats, et non grâce à des institutions achetant. Si le marché croit vraiment en l'histoire du marché des prévisions, l'évaluation ne resterait pas si plate.

Alors pourquoi les banques d'investissement se concentrent-elles sur ce moment ? Le CEO a identifié trois catalyseurs :

Réchauffement macroéconomique : détérioration des prévisions de guerre en Iran ; l'AI s'étend d'Intel à l'éclairage, l'électricité, le stockage, le nuage, la puissance de calcul, les actifs cycliques commencent à être réévalués.

Percée fondamentale. : la Cour d'appel du troisième circuit vient de rendre Kalshi gagnante, qualifiant les contrats sportifs de swaps (échanges de revenus) et non de jeux d'argent — c'est un avantage majeur pour l'industrie du marché des prévisions (détails à venir).

Catalyseurs du deuxième trimestre : Coupe du Monde + élections intermédiaires américaines, deux gros enjeux qui commencent au deuxième trimestre, les paris sportifs commencent généralement à se construire 2-3 mois à l'avance.

Mais Polymarket et Kalshi ne sont pas encore cotés, si le marché secondaire veut acheter cette histoire, il n'y a que Robinhood comme actif direct — c'est pourquoi les banques d'investissement doivent le mettre en avant.

Le CEO a ajouté un coup de pouce : la réglementation américaine vient de lever les restrictions sur la fréquence des transactions journalières pour les comptes en dessous de 25 000 dollars. L'actif moyen par compte de Robinhood est exactement de 12 000 dollars, presque fait sur mesure pour lui.

💡 À retenir : rapports des banques d'investissement + décisions judiciaires + assouplissement des régulations + catalyseur de la Coupe du Monde, quatre avantages s'accumulent, mais le marché n'avait pas du tout intégré cela. C'est la première réévaluation de l'histoire du marché des prévisions sur le marché secondaire.

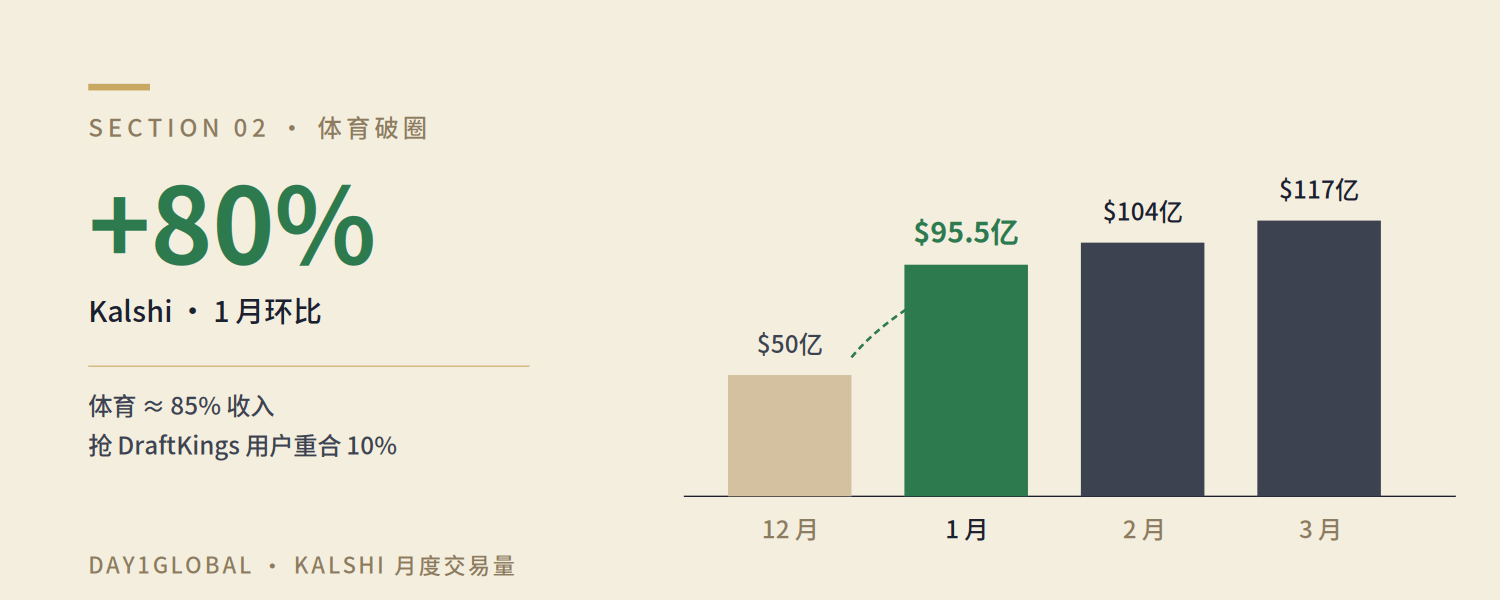

2️⃣ Kalshi a explosé de 80 % en janvier : comment le sport a-t-il "sauvé" Kalshi ?

Kalshi, cette entreprise, est en réalité très peu connue des amis de la crypto — car elle ne fait que des affaires sur le sol américain, sans opérations offshore.

Mais si tu trade les actions américaines, tu vas le connaître très bien, car l'année dernière, Robinhood a contribué à 50 % du volume de transactions de Kalshi pendant une longue période.

Le tournant est prévu pour janvier 2025. Les données de volume de transactions mensuelles de Kalshi :

Décembre : plus de 5 milliards de dollars.

Janvier : 9,55 milliards de dollars (en hausse de +80 %).

Février : ~10,4 milliards de dollars.

Mars : croissance supplémentaire.

Pourquoi janvier a-t-il été si fort ? Voici les conjectures et décompositions du CEO :

La première raison est "il faut faire des chiffres". Kalshi était en train de finaliser une levée de fonds à 22 milliards, elle devait prouver aux investisseurs que "même si Robinhood part, je peux croître seul". Ainsi, le marketing sur Twitter et l'investissement dans le secteur sportif ont été poussés à leur maximum.

Le deuxième niveau est le changement structurel — Kalshi est en train de voler les utilisateurs de DraftKings. En janvier de cette année, une enquête tierce a révélé que le taux de chevauchement des utilisateurs entre Kalshi et DraftKings était de 10 %. C'est un chiffre très inquiétant, car cela signifie que les utilisateurs de paris sportifs traditionnels sont en train d'être siphonnés par le marché des prévisions.

La preuve directe est : des sociétés de paris sportifs comme DraftKings ont spécialement créé des PAC (groupes de lobbying) pour financer des législateurs afin de promouvoir des lois contre les marchés de prévisions. Les rapports d'importants courtiers comme Merrill Lynch qualifient même DraftKings de "cible de vente à découvert persistante" — chaque fois qu'il y a un rebond, ils shortent, car les marchés de prévisions continueront à les pousser vers le bas.

Le troisième niveau est le "tout ou rien" de Kalshi. Après les élections présidentielles de 2024, Kalshi découvre que le trafic généré par les contrats politiques a pour la plupart disparu — on ne peut pas avoir des élections présidentielles tous les jours. Ainsi, ils misent entièrement sur le sport.

Le résultat est la comparaison actuelle des structures de revenus :

Kalshi : le sport représente environ 85-90 % (les données d'Echo montrent environ 85 %).

Polymarket : le monde se divise en trois — sport ~40 %, crypto-monnaies ~33 %, politique ~30 %.

💡 Aperçus clés. : le sport est le véritable "entonnoir de rupture" pour le marché des prévisions. Ce n'est pas parce que le sport lui-même est si séduisant, mais parce qu'il y a des matchs tous les jours, des événements majeurs chaque semaine, ce qui peut fournir une liquidité et une acquisition stables. Les contrats politiques sont des "repas de famille", le sport est "le repas quotidien".

Cela résonne également avec le jugement que le CEO a souvent souligné : une adoption massive doit passer par le sport, car c'est le plus grand point d'entrée pour les gens qui veulent parier sur des événements tous les jours. Une fois que ces personnes sont attirées, il sera beaucoup plus facile de cross-seller des cryptos, de la politique et de l'e-sport.

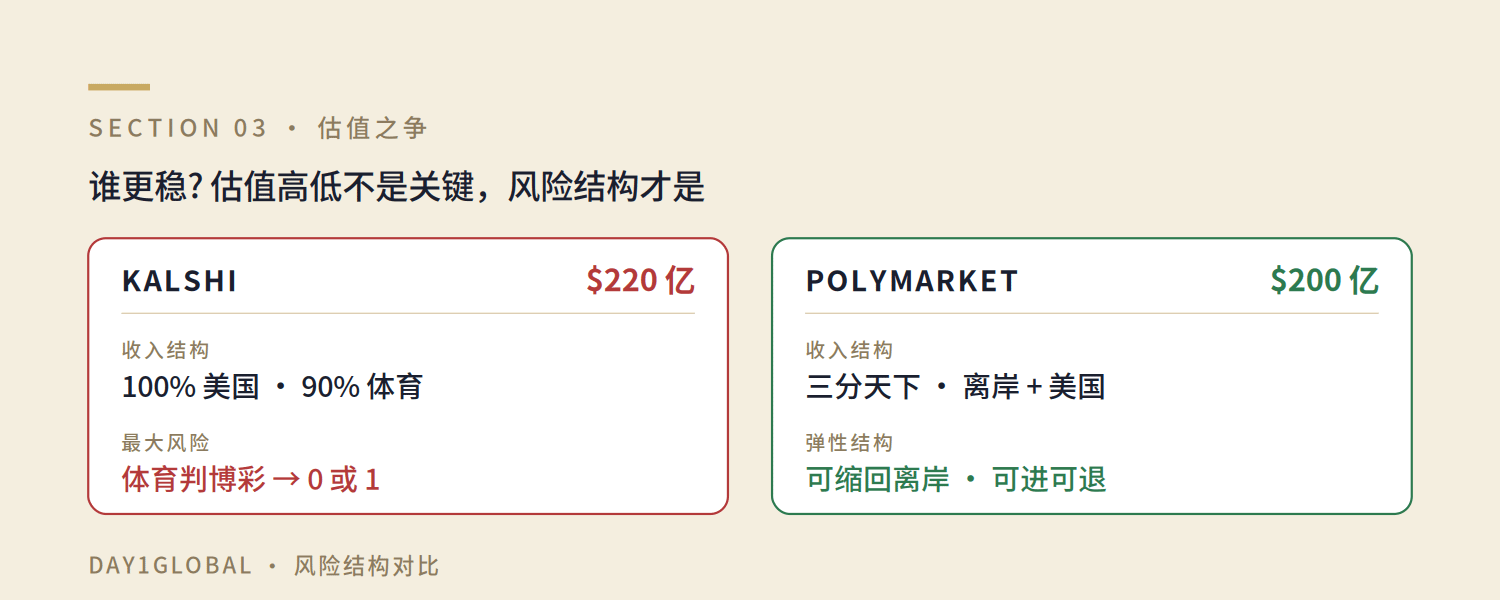

3️⃣ La lutte pour une évaluation de 20 milliards : Kalshi vs Polymarket, qui est le plus stable ?

Les évaluations actuelles sont :

Kalshi : dernière levée de fonds à 22 milliards de dollars.

Polymarket : rumeurs sur une nouvelle levée de fonds à 20 milliards de dollars.

Comparaison : ICE investissant dans OKX, cette évaluation est de 25 milliards de dollars.

20 milliards contre 22 milliards contre 25 milliards, qui est surévalué, qui est sous-évalué ?

Le point de vue principal du CEO est : s'il ne regarde que le marché des prévisions, il penche plutôt vers Polymarket. Ce n'est pas que Polymarket soit plus fort, mais il est à la fois offensif et défensif.

Regardons les structures de risque des deux entreprises :

Kalshi (22 milliards) :

Dépendance à 100 % vis-à-vis des États-Unis.

Dépendance à 85-90 % vis-à-vis du sport.

Grande flexibilité mais risque concentré.

Si la Cour suprême décide finalement que les contrats sportifs sont des jeux d'argent (sous la régulation des États), c'est un problème de "0 ou 1".

Polymarket (20 milliards) :

Pratiquement totalement offshore (maintenant seulement "retour aux États-Unis").

Les revenus se répartissent en trois :

Flexibilité d'entrée et de sortie — si c'est défavorable aux États-Unis, retour aux offshore.

Il faut ajouter ici deux lignes de front concernant la réglementation :

Front de bataille 1 : le sport est-il un jeu d'argent ?

C'est le plus grand problème de conformité pour les marchés de prévisions. Si les contrats sportifs sont qualifiés de "jeux d'argent", cela relève de la régulation des États (plus de 50 États américains, chaque État doit obtenir une licence) ; si qualifiés de "produits financiers / swaps", cela dépendra de la CFTC fédérale.

La CFTC soutient maintenant le marché des prévisions. La Cour d'appel du troisième circuit vient de donner gain de cause à Kalshi en la qualifiant de swap. Mais les États ne vont pas rester les bras croisés, il est très probable que cela finisse devant la Cour suprême.

Ligne de front 2 : le délit d'initié.

C'est une question plus délicate. Par exemple :

L'armée américaine a capturé Maduro, les marchés de prévisions le savaient à l'avance — c'était clairement des soldats participant à l'action qui pariaient eux-mêmes.

L'armée israélienne a déjà arrêté plusieurs soldats ayant parié sur Polymarket.

La nuit de l'incident de Khamenei : sa probabilité est restée au-dessus de 30 % jusqu'à l'attaque, atteignant 70 % à 19 heures. Kalshi a ensuite annulé ce pari (la raison étant "nous parions sur le départ, pas sur la vie ou la mort"), les gagnants ont touché 30-40 millions de dollars, menaçant de poursuivre Kalshi ; Polymarket n'a pas remboursé.

La version la plus effrayante de cette pensée est : cette probabilité passant de 30 % à 70 %, ceux qui parient ne peuvent être que ceux qui sont dans la Garde Révolutionnaire, recevant les nouvelles en premier ? C'est pourquoi les marchés de prévisions sont si précis — "il y a des informateurs partout".

Mais d'un autre côté, la répression des délits d'initiés est devenue l'un des principaux points de critique des membres du Congrès américain à l'encontre des marchés de prévisions — "permettre le délit d'initié, c'est mettre en danger la sécurité nationale des États-Unis". Ce n'est pas un petit chapeau.

Donc si les élections intermédiaires voient le Parti démocrate balayer au moins une chambre, voire deux, cela représente une incertitude majeure pour la réglementation des marchés de prévisions et des contrats sportifs. Kalshi à 22 milliards dans ce scénario aurait une flexibilité bien moindre que Polymarket.

💡 À retenir : la valeur d'évaluation n'est pas la clé, c'est la structure des risques qui compte. Kalshi est une arme à double tranchant — si elle gagne, elle monte fortement, si elle perd, c'est la perte totale ; Polymarket est une position diversifiée avec assurance.

4️⃣ Robinhood vs Coinbase : qui est le plus grand bénéficiaire du marché des prévisions ?

Bien que les rapports de Cantor et Bernstein mentionnent les deux entreprises ensemble, le jugement du CEO est que Robinhood bénéficiera plus que Coinbase.

Il y a trois raisons :

Le premier niveau est la différence au niveau des utilisateurs.

La base d'utilisateurs de Robinhood s'enrichit — l'actif moyen par compte est passé de quelques milliers de dollars à 12 000 dollars aujourd'hui. La croissance du nombre d'utilisateurs de Robinhood l'année dernière n'était en fait que d'un chiffre, mais la croissance des performances est bonne, ce qui montre qu'ils approfondissent leur base d'utilisateurs existants.

La base d'utilisateurs de Coinbase s'appauvrit — les petits investisseurs qui ont spéculé sur les altcoins ces deux ou trois dernières années sont essentiellement liquidés. À part ceux qui s'accrochent à Bitcoin, même l'ETH a pris un coup dur.

Plus important encore, les courtiers Internet peuvent voler les utilisateurs des CEX, mais les CEX ne peuvent pas attirer les utilisateurs des courtiers. Robinhood et Futu soutiennent déjà le trading de cryptos, mais il est difficile d'imaginer une personne qui trade des actions américaines ouvrir un compte chez Coinbase juste pour des altcoins.

Le deuxième niveau est le conflit de tonalité de marque.

La narration centrale de Coinbase a été construite avant 2020 — "sûre, stable, institutionnelle, image de sang bleu". Après l'IPO de 2020, pour augmenter les revenus, ils ont ajouté de nombreux altcoins, ce qui a été critiqué comme une "binance-isation". Maintenant, ils veulent soudainement ajouter des produits avec de fortes caractéristiques de jeu, ce qui est en conflit avec leur image de "convivialité institutionnelle", perturbant les anciens utilisateurs.

Robinhood est de toute façon le camp de base des YOLO, le marché des prévisions s'accorde parfaitement avec son ton.

Le troisième niveau est le rythme des produits.

Robinhood ne se contente pas d'être un canal de distribution pour Kalshi ("être coincé à la gorge"), elle a acquis un émetteur de licence MIAXdx, renommé Rothera, et prévoit de s'auto-construire. Le lancement prévu au T1 a été retardé au T2 ou au second semestre. Kalshi s'éloigne également clairement de Robinhood — la part de volume transactionnel de Robinhood sur Kalshi est passée de 50 % à 1/4-1/5.

💡 Le CEO prédit que la construction par Robinhood est un événement très probable — elle ne se contentera pas d'être un intermédiaire. OKX a déjà accepté l'investissement de ICE, et ICE est également un grand actionnaire de Polymarket, donc d'un point de vue de stratégie de groupe, capter la liquidité de Polymarket a plus de sens que de construire soi-même.

Un détail intéressant à ajouter : le CEO a spécifiquement mentionné que le véritable actif de valeur de Coinbase est en réalité Circle, et non les prévisions du marché de Coinbase lui-même.

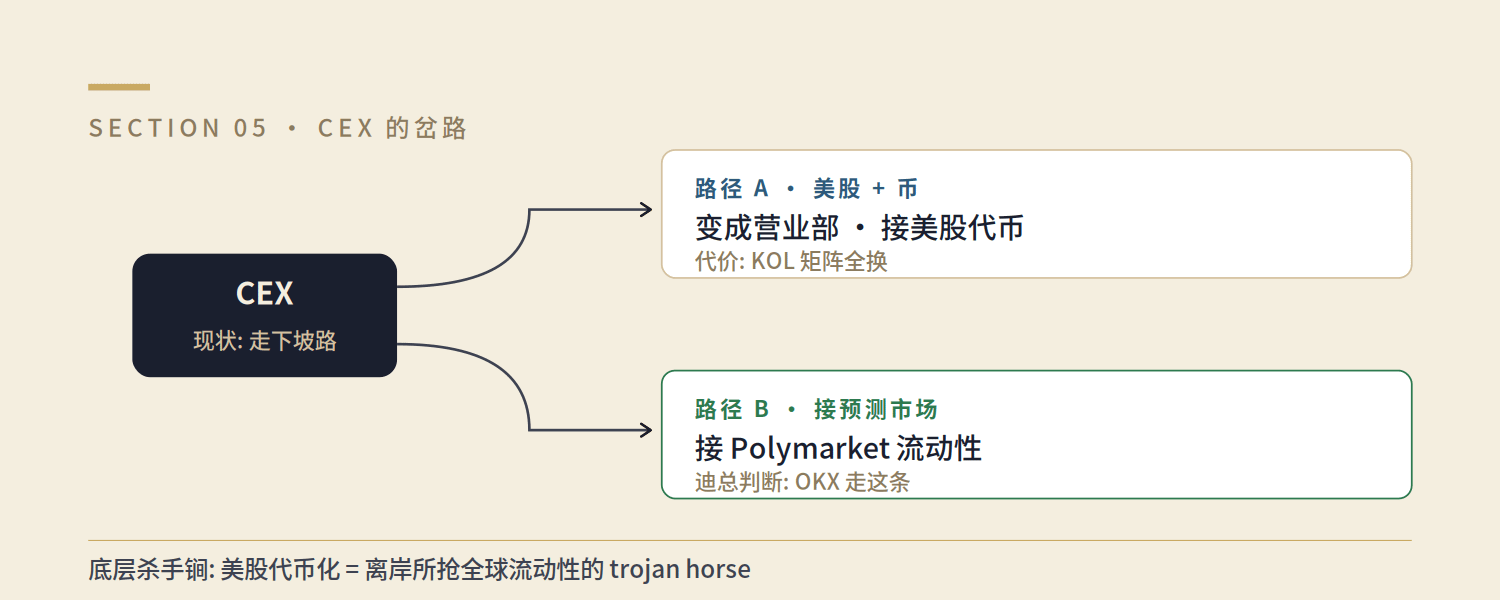

5️⃣ Deux chemins pour les CEX + l'"arme secrète" de la tokenisation des actions américaines.

Le CEO a émis un jugement assez audacieux : "globalement, les CEX sont en déclin, les marchés de prévisions sont la prochaine génération de CEX, et seront beaucoup plus forts, car les marchés de prévisions pourraient être le véritable "marché universel"."

Le cœur de la descente des CEX est : leurs concurrents ne sont plus d'autres CEX, mais Robinhood et Futu, des courtiers à service complet. Futu et Robinhood peuvent chiper les utilisateurs de Coinbase / Binance / OKX, tandis que les CEX ne peuvent pas attirer les courtiers.

Alors, quelle est la voie de sortie pour les CEX ? Le CEO a proposé deux options :

Voie de sortie 1 : devenir une bourse "actions américaines + crypto".

Mais cette voie a un coût caché — il faut reconstruire toute la matrice des KOL. Les KOL de CEX sont actuellement issus de la crypto, pour faire des actions américaines, il faut changer pour des KOL d'actions américaines, ce qui signifie également que l'équipe interne doit être réajustée. C'est une grosse opération.

Voie de sortie deux : capter les marchés de prévisions.

Soit construire soi-même, soit capter la liquidité de Polymarket/Kalshi. Mais construire soi-même a un gros problème — qui va fournir la liquidité ? Un nouveau marché a du mal à attirer des teneurs de marché dès le départ. Le pool de Polymarket est déjà assez profond, la plupart des petits investisseurs iront d'abord trader là où la liquidité est bonne.

Cela soulève un jugement macroéconomique très important — la tokenisation des actions américaines (Stock Tokenization) est l'arme secrète des bourses offshore pour attirer la liquidité mondiale.

La chaîne logique du CEO est la suivante :

Le "plan diabolique" de la SEC américaine est de pousser tout le système financier américain vers la blockchain.

Il y a très peu de gens dans le monde qui peuvent trader des actions américaines sur des protocoles DeFi avec un portefeuille Web3.

Mais il y a beaucoup de gens dans le monde qui sont habitués à trader des cryptos sur des CEX.

Dès que les CEX peuvent facilement trader des tokens d'actions américaines, une grande vague de nouveaux utilisateurs viendra.

Le point douloureux est : Futu, Webull, Tiger, IB ont maintenant du mal à ouvrir de nouveaux comptes pour les Chinois ; OKX, Bybit peuvent s'ouvrir facilement.

Si le NASDAQ et le NYSE lancent officiellement les tokens d'actions américaines d'ici le T3 ou avant la fin de l'année, OKX et d'autres bourses offshore deviendront directement des "succursales des actions américaines".

La prochaine prophétie du CEO est que les CEX, courtiers et marchés de prévisions finiront par devenir des "départements d'opérations" — ce qui comptera, c'est combien d'utilisateurs privés ils ont en main et la force de leur communauté. Dans l'ère des Agents, ce jugement devient encore plus important — nous allons l'explorer ci-dessous.

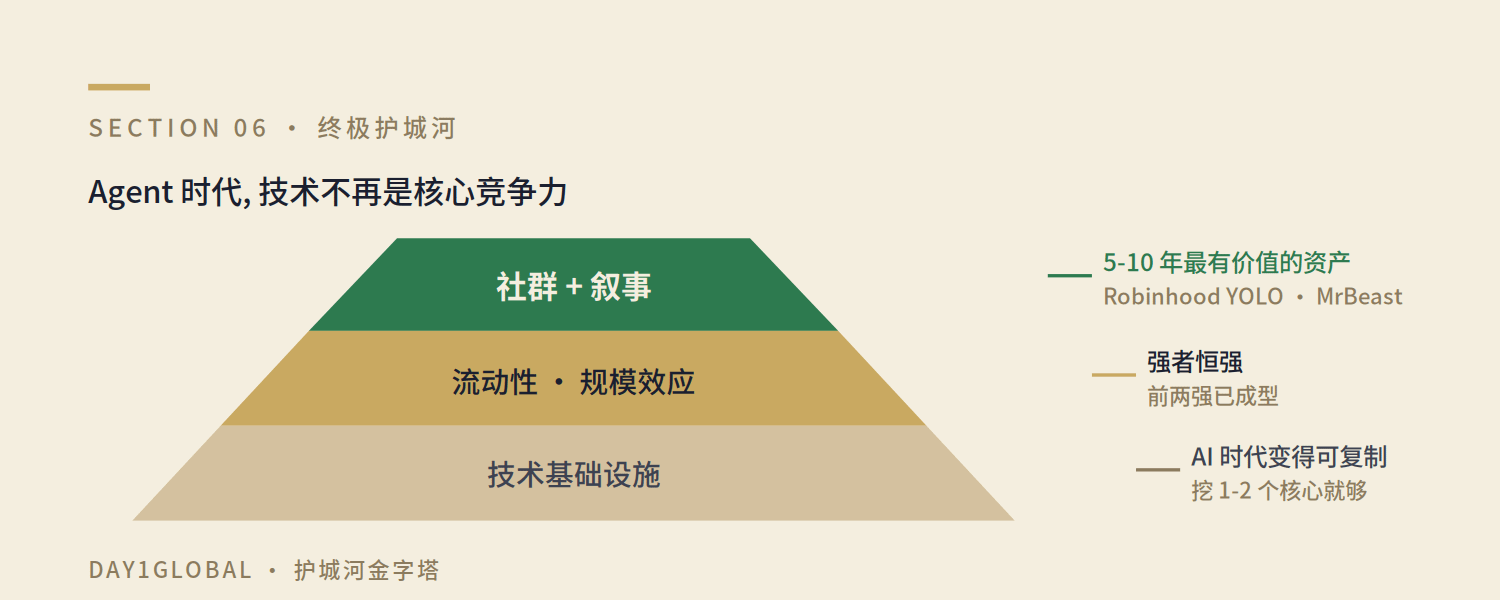

6️⃣ La protection ultime à l'ère des agents : communauté et narration.

Cette partie m'a le plus marqué dans l'épisode.

Le point principal du CEO est : sur une échelle de 5 à 10 ans, la technologie n'est pas la véritable force concurrentielle.

La raison est :

À l'ère de la Vibe Coding, 1 à 2 techniciens clés avec des capacités de programmation AI peuvent remplacer une équipe informatique entière.

La duplication des capacités est devenue extrêmement facile.

Lorsque l'ère des Agents arrive, toutes les applications disparaissent, les utilisateurs passent des commandes via les API avec des Agents, le passage d'un client d'une petite entreprise à une autre devient sans friction — il suffit de changer d'API.

Quelle est donc la véritable force concurrentielle ? La communauté.

Pourquoi devriez-vous trader avec moi ? Parce que j'ai une communauté, des KOL, et un "code du patrimoine".

Des frais bas ne servent à rien, si tu ne fais pas de bénéfices, même à prix cassés ça ne sert à rien.

L'effet Matthieu s'intensifie.

Le CEO a cité l'exemple de Tom Lee (Fundstrat) investissant dans la Beast Industry de MrBeast — une évaluation de 200-300 millions de dollars, qu'il considère comme "Robinhood de l'ère Gen Z". La communauté est le véritable actif le plus précieux pour les 5-10 prochaines années.

Cela démontre la puissance de la narration. La plus grande arme narrative de Robinhood n'est en réalité pas "l'égalité financière", mais :

"Vous ne vivez qu'une fois" — YOLO.

La véritable narration de Robinhood est :"Je me bats avec vous, ces investisseurs particuliers, contre Wall Street".Tous les produits (Pre-IPO, marché des prévisions, crypto, trading 24 heures sur 24) sont des prolongements de cette narration.

D'autres narrations similaires incluent :

Zhizhi = la version chinoise d'Anthropic : le CEO a dit que beaucoup de ceux qui achètent Zhizhi ne regardent pas les états financiers car "selon son P/E, ARR, c'est en fait plus cher qu'Anthropic, OpenAI". Mais la narration a gagné.

Le mythe du squeeze de GME : après enquête, beaucoup de posts "d'investisseurs particuliers" sur Reddit se sont révélés être des couvertures déguisées par des fonds d'investissement. Après cela, les fonds spéculatifs américains ont ajouté une nouvelle exigence pour recruter des chercheurs — "maîtriser Reddit".

Allbirds se transforme en entreprise de GPU. : a augmenté de 180 % avant l'ouverture, "l'oiseau carboné devient un oiseau silicium".

💡 Citation du CEO : "au final, ce qui est universel dans ce monde, ce sont les narrations. La vérité des faits est une chose, mais il faut savoir ce qu'est la narration dominante — les gens ne croient pas vraiment à la vérité, ils ne croient qu'à la narration."

Mon interprétation / Points à retenir.

Après avoir écouté cet épisode, voici cinq points que j'ai retenus.

1. Les marchés de prévisions ne sont pas un secteur, mais une transformation des infrastructures.

Kalshi 22 milliards, Polymarket 20 milliards, si l'on ne considère que "les échanges de produits dérivés d'événements", c'est clairement cher. Mais si vous acceptez que "les marchés de prévisions sont la prochaine génération de bourses universelles", c'est une autre histoire. Cela concorde avec la logique des cinq niveaux A → E que j'ai exposée précédemment (les marchés de prévisions sont-ils le prochain ByteDance ? Décomposition du modèle d'évaluation à mille milliards).

2. L'alpha du marché secondaire réside dans "l'accompagnement des narrations".

Avant cette montée de 30 % de Robinhood, le marché secondaire n'avait presque pas intégré les marchés de prévisions. Cela montre que pour les investisseurs ordinaires, suivre la vitesse d'évolution des narrations du marché primaire pourrait être plus avantageux que de se concentrer sur les rapports financiers du marché secondaire. Polymarket et Kalshi ne sont pas encore cotés, mais leurs histoires ont déjà commencé à réévaluer les actifs connexes sur le marché secondaire — c'est la période où les investisseurs ordinaires peuvent bénéficier du beta.

3. Le sport est le véritable "entonnoir de rupture", mais le risque est concentré sur Kalshi.

Kalshi 90 % sport + 100 % États-Unis, c'est une arme à double tranchant. Si la Cour suprême décide finalement que les contrats sportifs sont des swaps, Kalshi sera très fort ; mais si elle les qualifie de jeux d'argent, c'est un risque de perte totale. La structure diversifiée de Polymarket est plus stable face à l'incertitude politique des élections intermédiaires.

4. La prochaine étape des CEX : faire "actions américaines + cryptos", en intégrant le marché des prévisions.

Si vous détenez des actifs liés à Binance, OKX, Coinbase, c'est un problème de choix que vous devez affronter. OKX captant l'investissement d'ICE + la liquidité de Polymarket est un chemin raisonnable — ils ont choisi de travailler en groupe.

5. À l'ère des agents, parier sur "les entreprises avec une communauté", pas sur "les entreprises avec une technologie".

Si vous croyez que dans 5-10 ans, toutes les applications seront remplacées par des Agents, alors Robinhood, Futu, Reddit, MrBeast Industry, ce genre de "société avec communauté" aura plus de barrières que "société avec technologie". Cela rappelle également mon optimisme pour X/xAI — X est déjà l'un des actifs de communauté privés les plus importants entre les mains d'Elon Musk.

Un dernier point personnel : le jugement du CEO selon lequel "les faits sont une chose, la narration en est une autre" est particulièrement éclairant pour les créateurs de contenu — si votre contenu ne transmet que des faits, il sera remplacé par l'AI ; mais si votre contenu façonne une narration et construit une communauté, votre barrière sera très profonde.

Écoute l'épisode complet.

L'épisode audio complet (1 heure et 2 minutes) peut être écouté sur les canaux suivants :

🎧 Cherche sur Xiaoyuzhou, Apple Podcasts, Spotify 【Day1Global Podcast】.

📺 Cherche sur YouTube 【Day1Global】.

【Taverne des probabilités】 est l'émission en direct de Day1Global sur X et YouTube, invitant chaque fois des bâtisseurs, joueurs et analystes du domaine des marchés de prévisions pour discuter des actualités et des investissements. Étant donné que certains sujets sont sensibles, tous les replay des épisodes précédents sont dans la liste de lecture de la chaîne YouTube.

Si vous souhaitez voir en premier lieu nos suivis approfondis sur des actifs comme Polymarket, Kalshi, Robinhood, Coinbase, etc., n'hésitez pas à rejoindre notre communauté payante 【Tea Room】, pour plus de détails, consultez web3brand.io.

📌 Avertissement : Toutes les discussions dans cet article ne servent qu'à des fins d'enregistrement d'informations et de partage de réflexions, et ne constituent pas des conseils d'investissement. Toutes les évaluations et données mentionnées proviennent des discussions des invités du podcast ou d'informations publiques, et peuvent différer des données en temps réel. Veuillez toujours faire vos propres recherches (DYOR).