1) Résumé exécutif

Morpho $MORPHO est un réseau de crédit ouvert pour le prêt et l'emprunt onchain. L'architecture du projet sépare le prêt en deux couches : Morpho Markets, où des marchés de prêt isolés sont créés avec des paramètres de risque configurés indépendamment ; et Morpho Vaults, où des curateurs de risque tiers construisent des stratégies gérées sur ces marchés. Ce design permet aux entreprises, fintechs et institutions d'incorporer le prêt dans leurs propres produits tout en gardant le contrôle sur la configuration des risques.

Co-fondé en 2021 par Paul Frambot et Merlin Egalite, Morpho a son siège à Paris et s'étend à New York. L'équipe a crû pour atteindre environ 70 employés et a levé plus de $68m en financement, y compris un tour de $18m en 2022 dirigé par a16z et Variant, et un tour de $50m en août 2024 dirigé par Ribbit Capital avec la participation de a16z crypto, Coinbase Ventures, Pantera, Brevan Howard, et plus de 40 autres investisseurs.

Le T1 2026 a été un trimestre de consolidation. La TVL est restée globalement stable, les prêts actifs sont restés stables, les frais ont diminué en raison de la compression des taux à travers le prêt DeFi, et la part de marché s'est élargie à un nouveau sommet. L'activité des actifs du monde réel tokenisés sur la plateforme a continué sa trajectoire de croissance rapide.

🔑 Métriques clés (T1 2026)

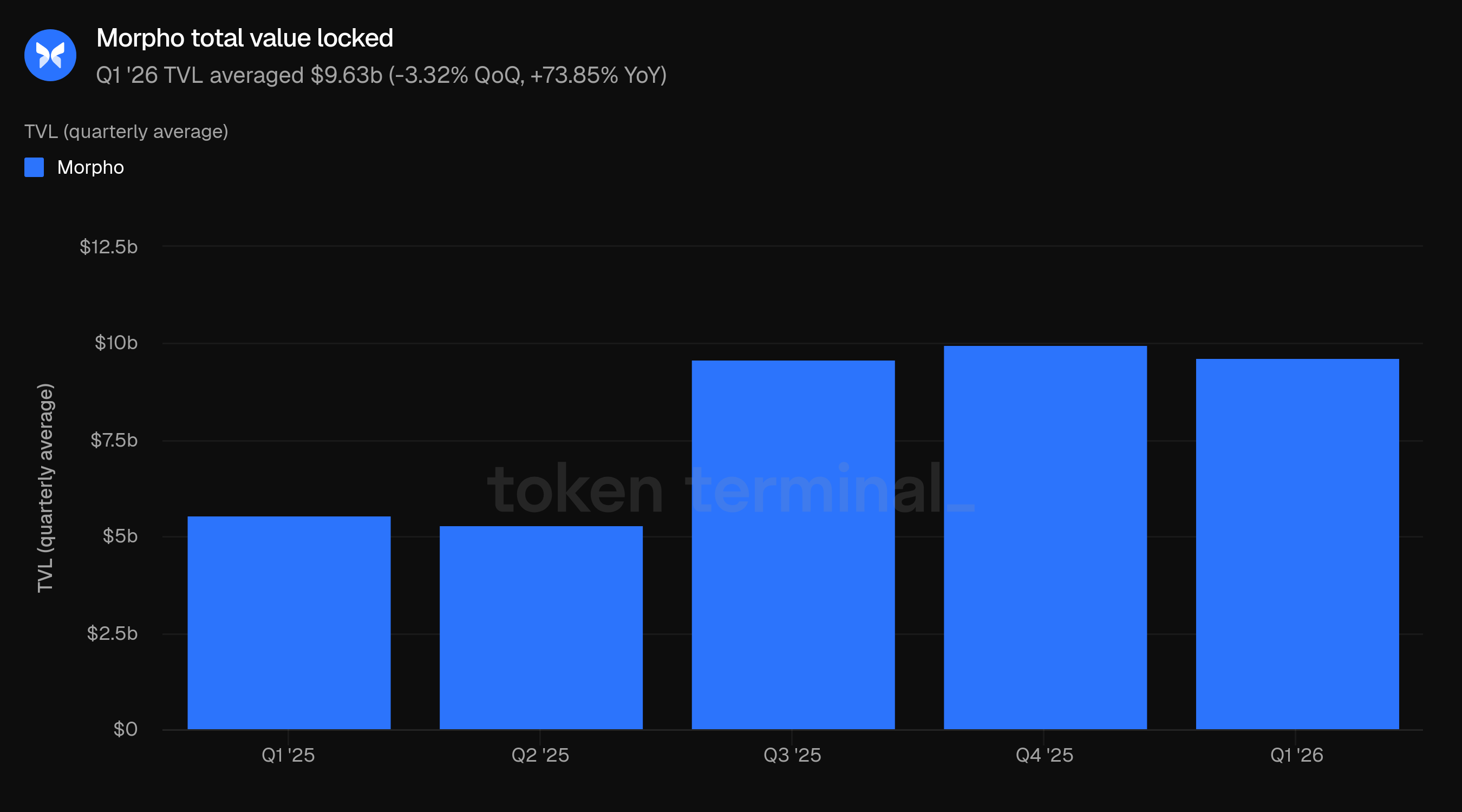

Valeur totale verrouillée : $9,63b (-3,32 % QoQ, +73,85 % YoY)

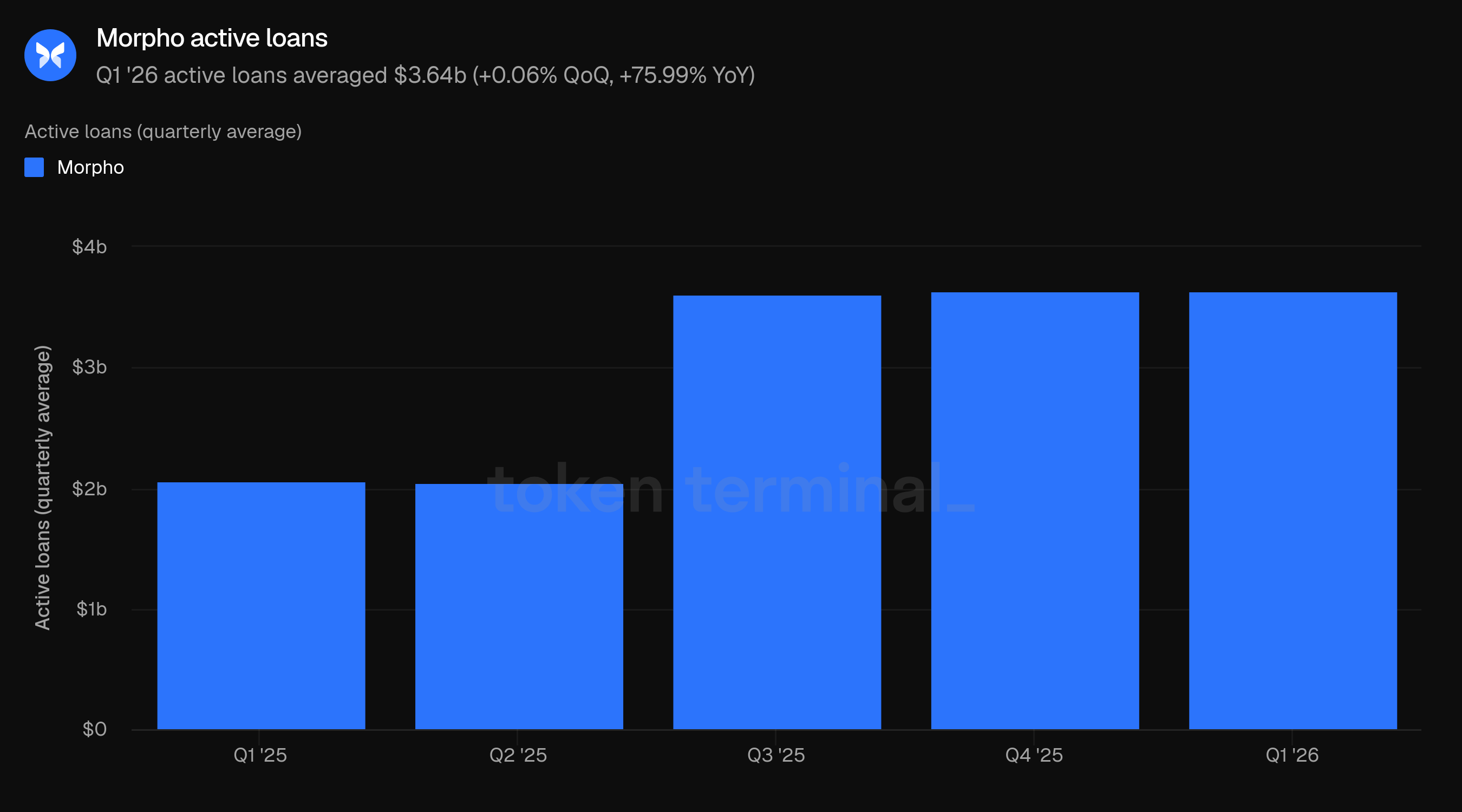

Prêts actifs : $3,64b (+0,06 % QoQ, +75,99 % YoY)

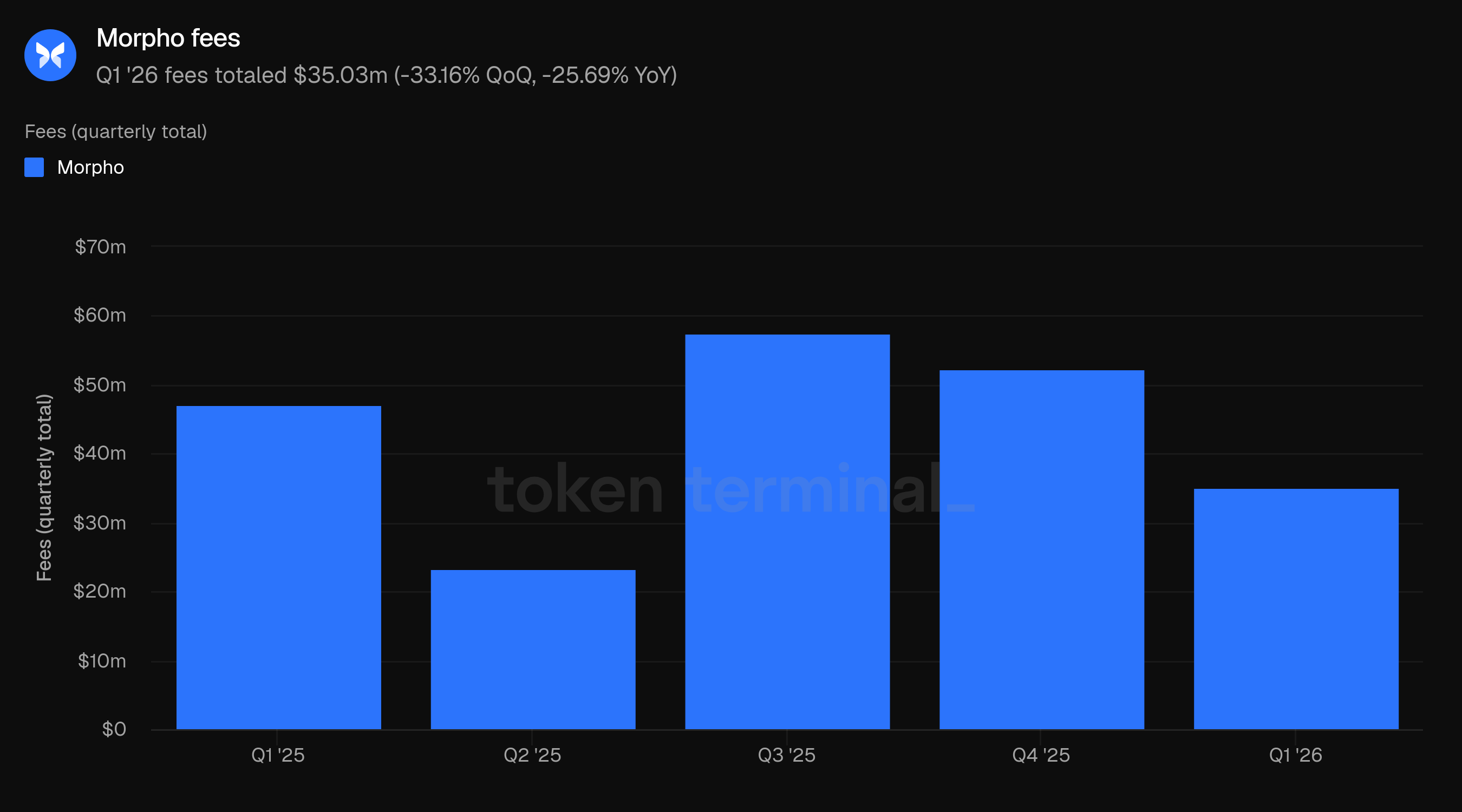

Frais : $35,03m (-33,16 % QoQ, -25,69 % YoY)

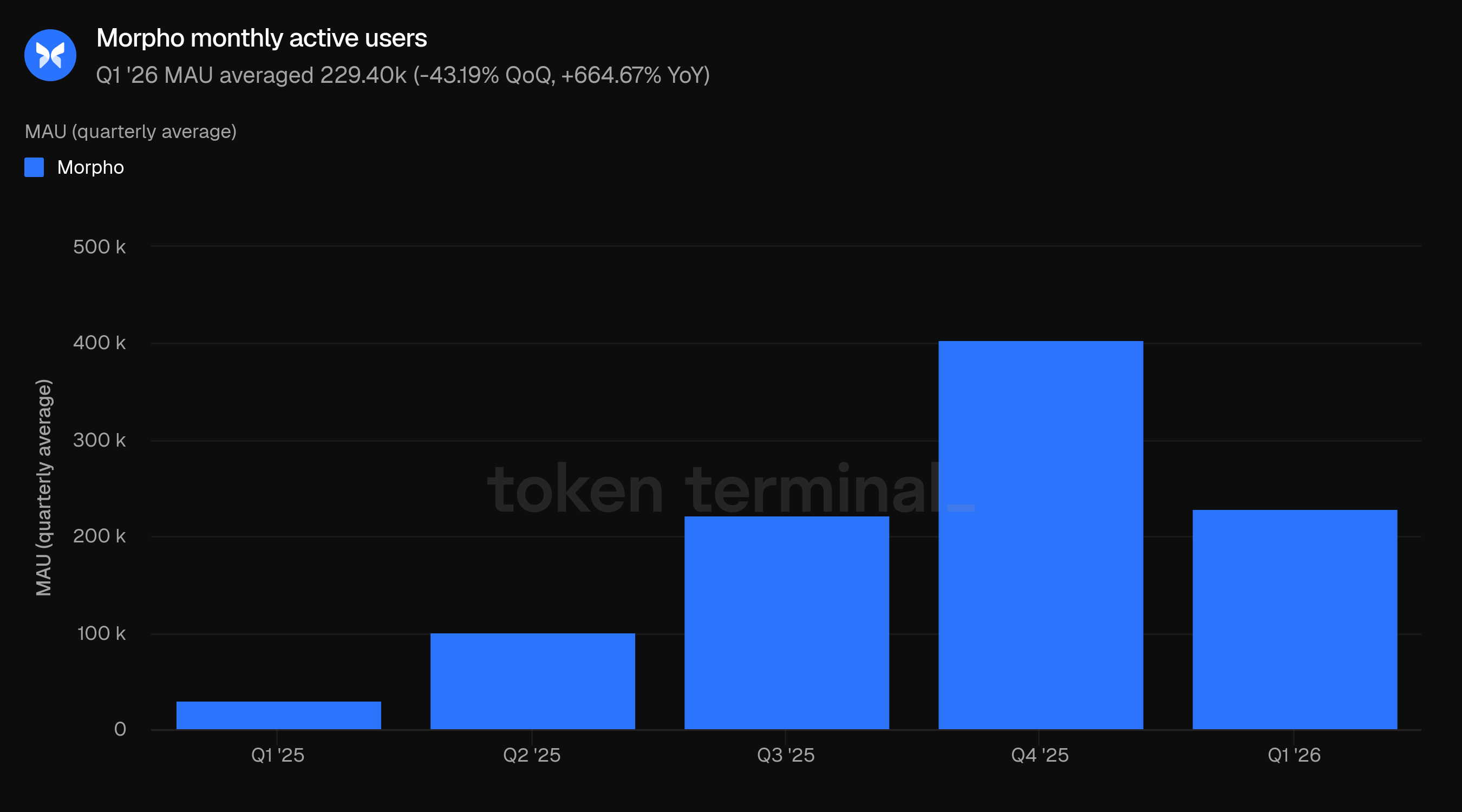

Utilisateurs actifs mensuels : 229,40k (-43,19 % QoQ, +664,67 % YoY)

Part de marché : 11,95 % (+2,11 pp QoQ, +2,30 pp YoY)

Les métriques excluent les déploiements Morpho encore non suivis par Token Terminal, y compris Katana et Stable.

📌 Points clés (T1 2026)

Bitwise a rejoint Morpho en tant que curateur de coffre

Kraken a lancé DeFi Earn alimenté par Morpho

Sky a lancé en tant que curateur avec cinq coffres d'épargne

Les prêts garantis par crypto de Coinbase ont atteint $2b en collatéral

Anchorage Digital et Taurus ont intégré Morpho pour la garde institutionnelle

La Fondation Ethereum a déposé 3 400 ETH dans les Coffres Morpho

Le prêt à taux fixe ("Morpho Midnight") a été annoncé

👥 Commentaire de l'équipe Morpho

"Le thème le plus significatif de ce trimestre a été ce que nous appelons le mullet DeFi institutionnel : des plateformes de garde comme Fireblocks, Anchorage, et Taurus intégrant directement les Coffres Morpho dans leurs flux de travail existants, permettant aux clients institutionnels d'accéder à des rendements onchain sans jamais quitter l'infrastructure sur laquelle ils opèrent déjà. C'est un changement structurel dans la façon dont les institutions interagissent avec la DeFi, et cela se produit plus rapidement que la plupart des gens ne s'y attendaient. Du côté de la curation, nous avons accueilli Bitwise en tant que curateur et les chiffres parlent d'eux-mêmes : les frais annualisés des curateurs ont augmenté de juste en dessous de $2m à $13m rien qu'en 2025, une augmentation de 600 %. Nous avons maintenant plus de 30 curateurs actifs gérant plus de $4b d'actifs. La curation d'actifs onchain n'est plus une expérience, c'est une industrie en maturation.

L'objectif principal pour le reste de 2026 est Morpho Midnight, une version totalement nouvelle du protocole construite autour de termes et de prêts à taux fixe. Le prêt à taux variable a toujours été la norme dans la DeFi, mais les institutions ne peuvent pas construire de stratégies de trésorerie, de bilans ou de produits structurés sur des taux qui varient quotidiennement. Les termes à taux fixe changent cela entièrement : ils offrent aux institutions la prévisibilité et l'horizon de planification dont elles ont besoin pour allouer du capital onchain en toute confiance. Morpho Midnight est à bien des égards la pièce manquante pour la DeFi institutionnelle, car elle apporte le type de certitude que les institutions attendent des marchés de crédit traditionnels directement sur la chaîne. Au-delà de Midnight, nous pensons également beaucoup plus grand quant au marché que nous visons. Les prêts garantis par crypto représentent un marché de 60 milliards de dollars aujourd'hui, mais le marché mondial du crédit est de 200 trillions de dollars. L'infrastructure que nous construisons maintenant est conçue pour s'attaquer aux deux, et le prêt à taux fixe est une étape critique dans cette direction.

2) Valeur totale verrouillée

La valeur totale verrouillée (TVL) mesure la valeur totale en USD des actifs déposés dans les marchés de prêt de Morpho, y compris les collatéraux et les actifs prêtés. La TVL du T1 a été en moyenne de $9,63b, en baisse par rapport à $9,96b au T4 (-3,32 % QoQ) mais en hausse de 73,85 % par rapport à $5,54b du T1 2025.

La baisse trimestrielle était modeste et a suivi deux trimestres de stabilité relative : la TVL a atteint son pic au T4 à $9,96b après avoir augmenté de $5,31b au T2 à $9,61b au T3 2025 alors que les déploiements de Base et les intégrations d'entreprises prenaient de l'ampleur. La baisse du T1 reflète la faiblesse plus large du marché crypto durant le trimestre plutôt qu'un changement structurel dans le comportement des dépôts. Sur une base annualisée, Morpho a ajouté environ $4,09b en dépôts moyens par rapport à l'année précédente.

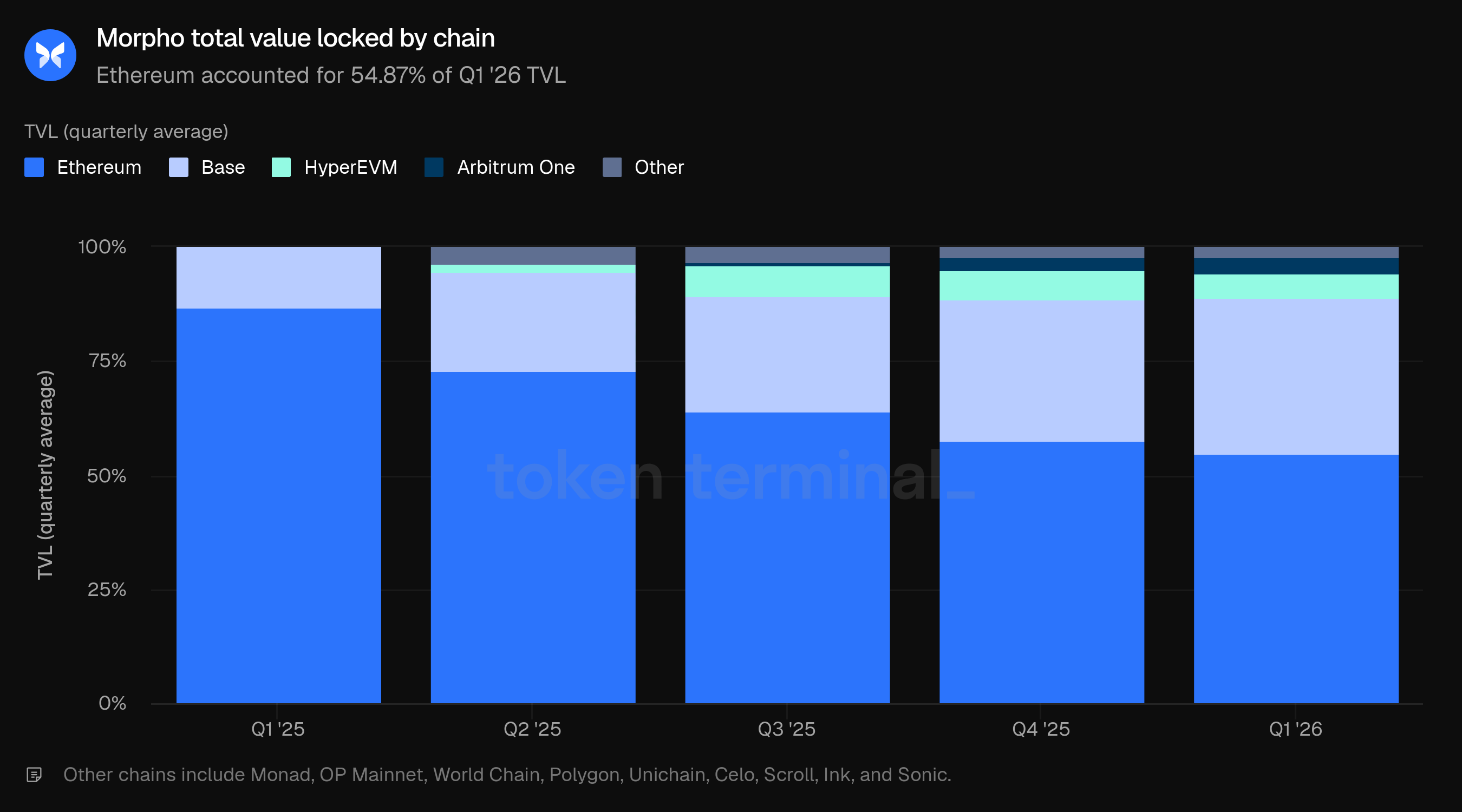

La distribution des chaînes a continué son changement progressif loin de la concentration sur Ethereum. Ethereum a représenté 54,87 % de la TVL du T1, en baisse par rapport à 57,63 % au T4 et 86,69 % l'année dernière. Base a détenu la deuxième plus grande part à 34,18 %, en hausse par rapport à 30,91 % au T4 et 13,12 % au T1 2025. La part d'Ethereum a diminué de 31,82 points de pourcentage au cours de l'année, faisant de Morpho l'un des projets de prêt à la distribution de chaînes les plus diversifiés rapidement. HyperEVM a détenu 5,31 %, Arbitrum One 3,34 %, et d'autres chaînes 2,30 %.

Le rythme de croissance de Base par rapport à Ethereum a été constant. Base a gagné des parts de TVL tout au long de 2025 et au T1 2026, en adéquation avec l'échelle de l'intégration des prêts garantis par crypto de Coinbase, qui utilise Morpho sur Base comme son infrastructure de prêt backend.

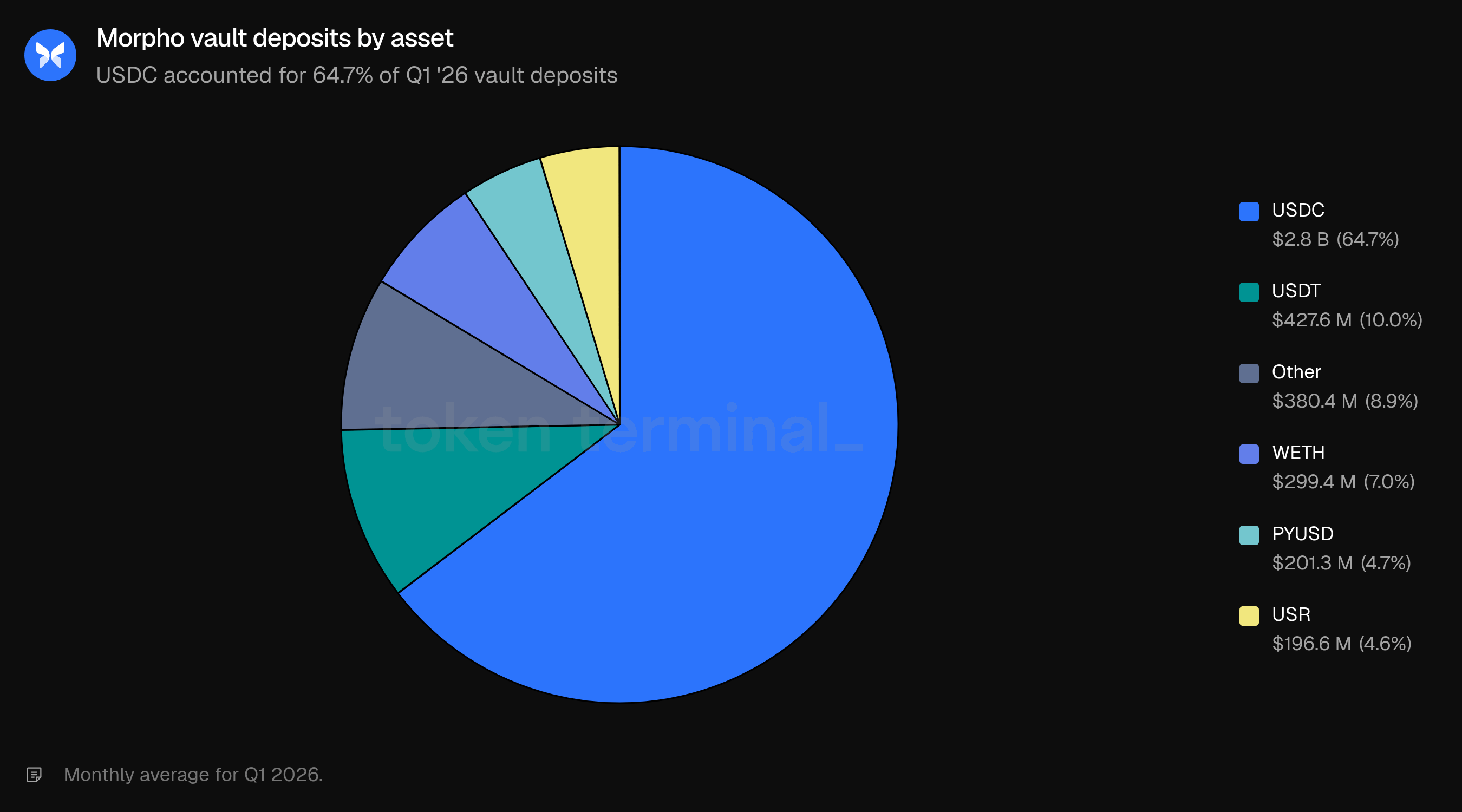

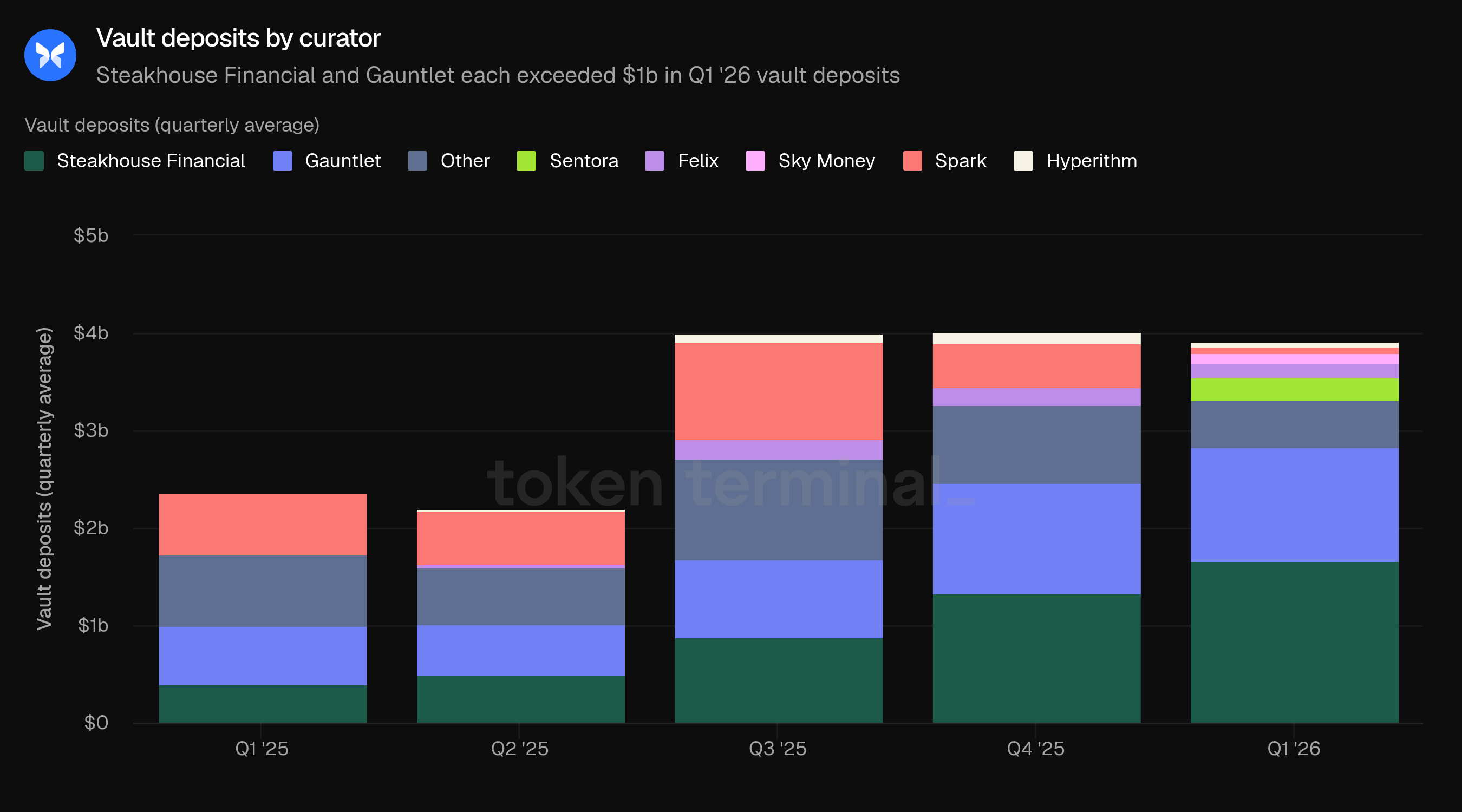

Les dépôts de coffre mesurent la valeur totale en USD des actifs déposés dans les Coffres Morpho par les prêteurs, représentant le côté offre des marchés de prêt de Morpho, excluant le collatéral des emprunteurs. Les dépôts de coffre étaient concentrés dans les stablecoins. USDC a mené avec 64,70 %, suivi par USDT à 10,00 %, WETH à 7,00 %, PYUSD à 4,70 %, et USR à 4,60 %. Les stablecoins ont collectivement représenté plus de 84,00 % des dépôts de coffre. La domination de l'USDC reflète le rôle de Morpho en tant que lieu de rendement stablecoin, particulièrement pour les intégrations d'entreprises comme Coinbase et Kraken qui dirigent les dépôts des utilisateurs vers des coffres libellés en USDC.

L'écosystème de coffres de Morpho est géré par un ensemble croissant de curateurs indépendants qui rivalisent pour attirer des dépôts en offrant des stratégies de risque-rendement différenciées. Les dépôts totaux des coffres ont en moyenne été de $3,91b au T1, en hausse par rapport à $2,38b au T1 2025. Steakhouse Financial était le plus grand curateur avec $1,67b (en hausse par rapport à $1,34b au T4 et $398,71m l'année dernière), suivi par Gauntlet avec $1,17b (en hausse par rapport à $606,01m l'année dernière). Les deux curateurs gèrent désormais plus de $1b de dépôts de coffre.

Sentora a émergé comme le curateur à la croissance la plus rapide au T1, passant de $7,02m au T4 à $230,51m, propulsé par son rôle en tant que curateur de coffre derrière l'intégration DeFi Earn de Kraken. Sky a lancé en tant que curateur en janvier 2026, déployant cinq coffres d'épargne permettant aux détenteurs de USDC et USDT de gagner des rendements sur Sky Savings sans convertir d'abord en USDS ; les dépôts ont atteint $109,97m à la fin du T1. Felix détenait $142,25m, Spark $59,50m, et Hyperithm $50,28m.

👥 Commentaire de l'équipe Morpho

"La légère baisse de la TVL doit être vue à travers le prisme du déclin général du marché crypto et des événements de crédit survenus au T1 2026 ; dans ce contexte, la stabilité des dépôts totaux démontre en fait la force du modèle de prêt isolé. Ethereum et Base sont des réseaux importants que Morpho doit soutenir, et la croissance de Base provient en grande partie des prêts garantis par crypto de Coinbase et des produits DeFi Lend. Du côté des curateurs, l'objectif est toujours d'accueillir des curateurs d'horizons aussi divers que possible. Il y a un changement structurel dans la façon dont les institutions interagissent avec la DeFi, et la croissance de certains des premiers curateurs aux côtés de l'émergence de nouveaux curateurs issus d'un milieu financier plus traditionnel est accueillie. Certaines des intégrations de mullet DeFi institutionnelles, comme celles avec Fireblocks, Anchorage, et Taurus, montreront leur impact dans quelques mois."

3) Prêts actifs

Les prêts actifs mesurent la valeur totale en USD des emprunts en cours dans tous les marchés de prêt de Morpho. Les prêts actifs du T1 ont en moyenne été de $3,64b, en légère hausse par rapport à $3,63b au T4 (+0,06 % QoQ) et en hausse de 75,99 % par rapport à $2,07b du T1 2025.

Les prêts actifs étaient essentiellement stables d'un trimestre à l'autre, une divergence notable par rapport à la baisse plus large de la TVL. Cette dynamique a poussé le taux d'utilisation (prêts actifs en pourcentage de la TVL) à 37,75 % au T1, en hausse par rapport à 36,47 % au T4. Une utilisation plus élevée avec des volumes d'emprunt stables suggère que la demande d'emprunt est restée ferme même si certains dépôts ont quitté, ce qui est conforme au marché compétitif des coffres de Morpho où les curateurs rivalisent pour maximiser l'utilisation des dépôts.

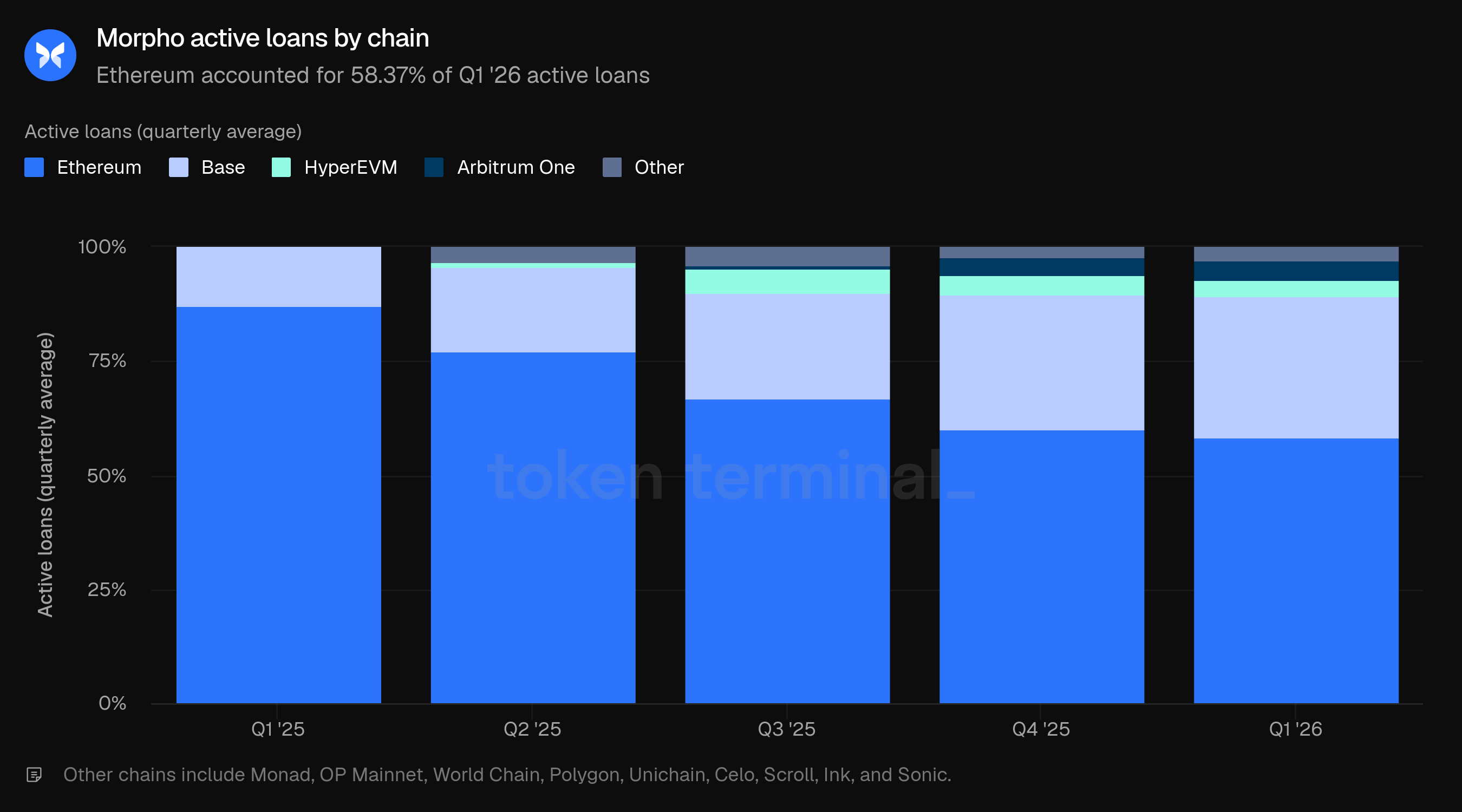

La distribution des chaînes pour les prêts actifs a globalement suivi la TVL, avec une concentration légèrement plus élevée sur Ethereum. Ethereum a représenté 58,37 % des prêts actifs du T1, en baisse par rapport à 60,09 % au T4. Base a détenu 31,07 % (en hausse par rapport à 29,46 %), Arbitrum One 4,18 % (en hausse par rapport à 3,61 %), HyperEVM 3,60 % (en baisse par rapport à 4,54 %), et d'autres chaînes 2,78 %.

La part d'Arbitrum One dans les prêts actifs a rapidement augmenté, passant de presque zéro au T1 2025 à 4,18 % au T1 2026. La part des frais d'Arbitrum One (7,90 %) dépasse de manière substantielle sa part de prêts actifs (4,18 %), suggérant des taux d'emprunt plus élevés ou un mélange de collatéral différent sur ce déploiement.

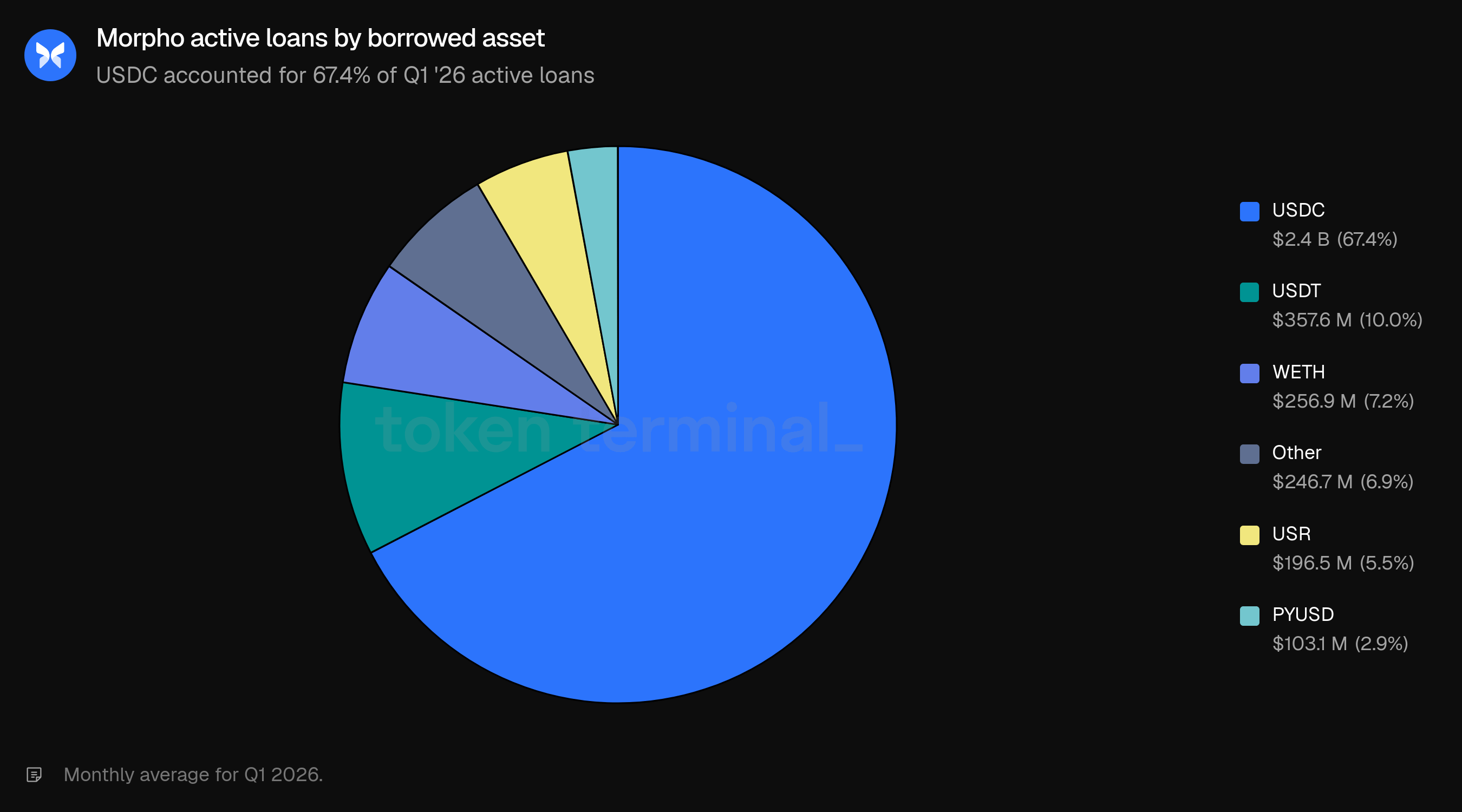

La composition des actifs empruntés a reflété la concentration en stablecoins du côté des dépôts. USDC a représenté 67,40 % des prêts actifs, suivi par USDT à 10,00 %, WETH à 7,20 %, USR à 5,50 %, et PYUSD à 2,90 %. Plus de 90,00 % des prêts actifs sur Morpho sont libellés en stablecoins, reflétant l'utilisation principale : les utilisateurs empruntent de la liquidité en stablecoin contre des avoirs crypto sans vendre l'actif sous-jacent.

👥 Commentaire de l'équipe Morpho

"La dynamique d'utilisation était principalement dictée par le marché. Environ 25 % des prêts actifs du T1 provenaient d'intégrations d'entreprises, les 75 % restants venant d'utilisateurs natifs de DeFi, et la part des entreprises a progressivement augmenté. Le mélange d'emprunts de stablecoins continue de se diversifier, avec des actifs comme PYUSD et RLUSD gagnant en traction aux côtés de USDC et USDT. Morpho est sans autorisation, donc c'est finalement aux curateurs d'apporter les actifs qui ont le plus de sens pour leurs stratégies et utilisateurs."

4) Frais

Les frais mesurent la valeur totale en USD des intérêts payés par les emprunteurs dans tous les marchés de prêt de Morpho. Les frais du T1 ont totalisé $35,03m, en baisse par rapport à $52,40m au T4 (-33,16 % QoQ) et par rapport à $47,14m au T1 2025 (-25,69 % YoY).

La baisse des frais était disproportionnée par rapport au changement des prêts actifs (-33,16 % contre +0,06 %), ce qui indique que le principal moteur était la compression des taux plutôt qu'une réduction de l'activité d'emprunt. Le taux de frais annualisé implicite (frais trimestriels divisés par les prêts actifs moyens, annualisé) est tombé d'environ 5,77 % au T4 à 3,85 % au T1.

Morpho fonctionne actuellement avec un taux de prise de 0 %, ce qui signifie que tous les frais générés sont reversés aux déposants via les curateurs de coffre. Morpho ne conserve pas de revenus au niveau du protocole provenant de l'activité de prêt. C'est un choix de conception délibéré : en ne prélevant pas de frais au niveau du protocole, Morpho permet aux curateurs de coffre et aux déposants de capter l'intégralité de l'écart d'intérêt, ce qui contribue à l'avantage tarifaire compétitif de Morpho pour attirer les dépôts et les intégrations d'entreprises.

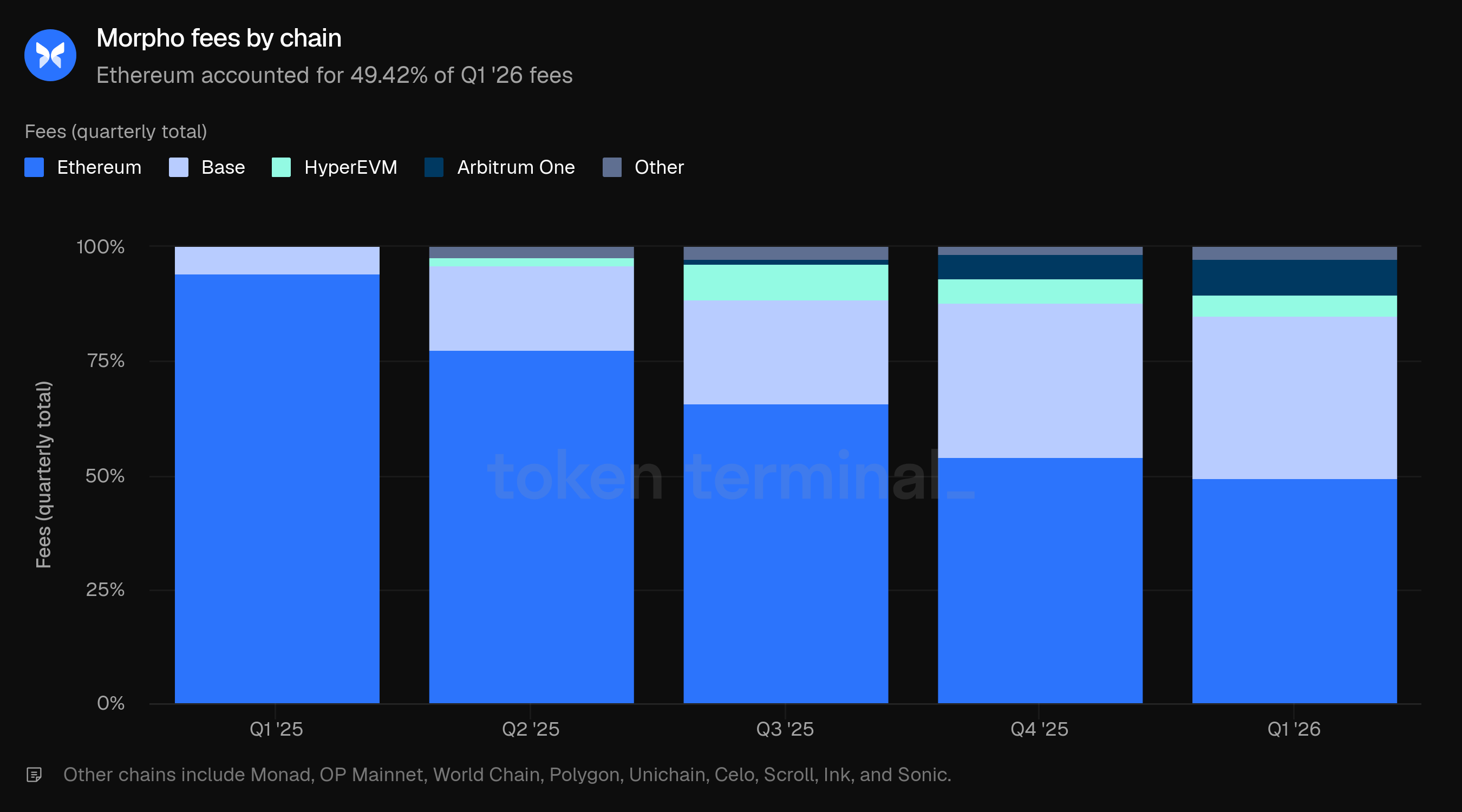

La part des frais d'Ethereum a continué de diminuer, atteignant 49,42 % au T1, en baisse par rapport à 54,19 % au T4 et 94,43 % l'année dernière. Base a généré 35,65 % des frais du T1 (en hausse par rapport à 33,72 %), Arbitrum One émergeant comme un contributeur de frais significatif à 7,90 % (en hausse par rapport à 5,37 %). HyperEVM a contribué 4,71 %, et d'autres chaînes 2,32 %.

La distribution des frais est plus diversifiée que la TVL ou la distribution des prêts actifs. La part des frais d'Ethereum (49,42 %) est nettement inférieure à sa part de TVL (54,87 %) ou de prêts actifs (58,37 %), tandis que Base et Arbitrum One performent au-dessus de leur poids en capital en génération de frais. Cela suggère une utilisation plus élevée ou des taux plus élevés sur les déploiements non-Ethereum.

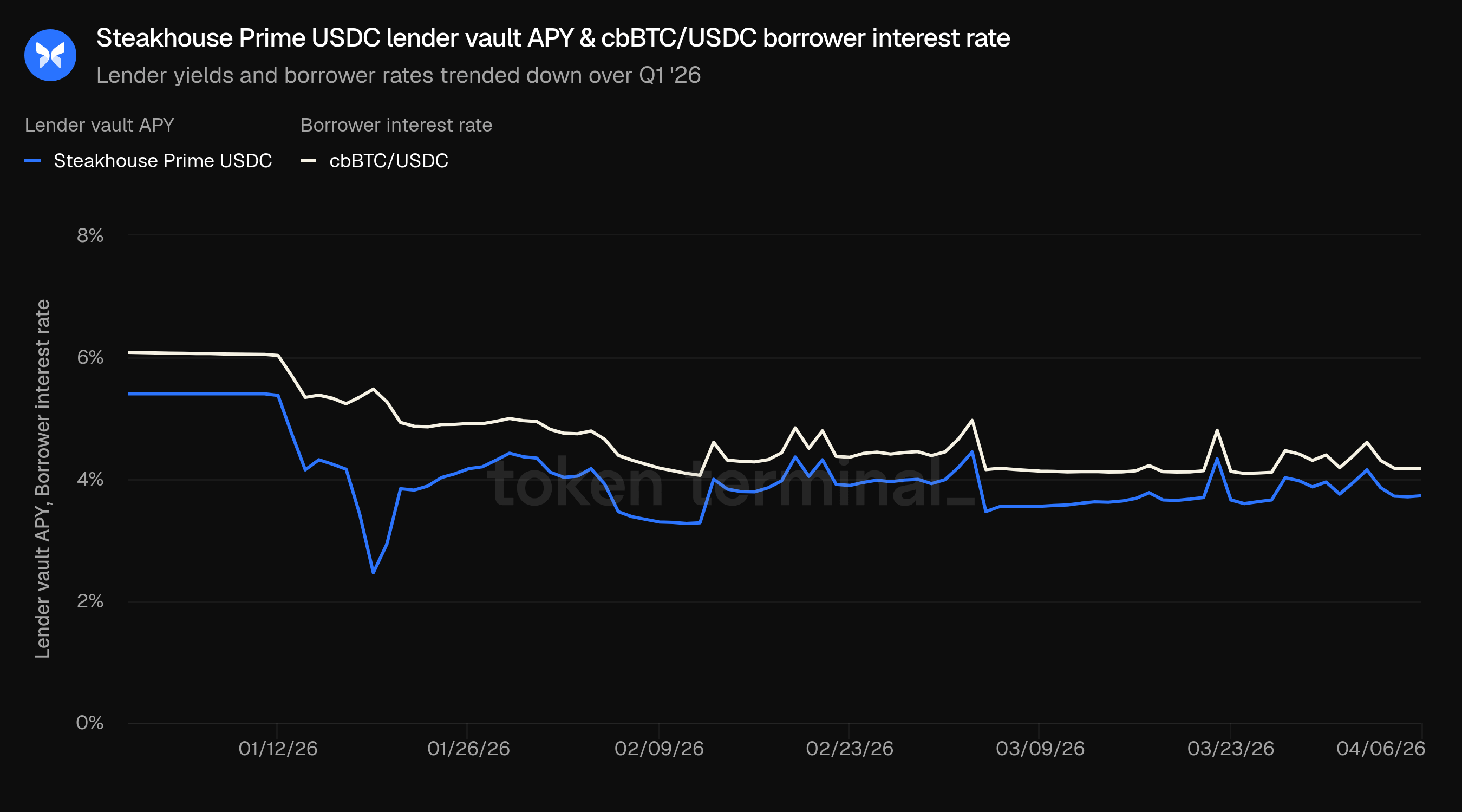

La compression des taux était visible dans les marchés de prêt de Morpho au T1 et se reflète dans le rendement APY du coffre Steakhouse Prime USDC et le graphique des taux d'intérêt des emprunteurs cbBTC/USDC. Le coffre Steakhouse Prime USDC est le plus grand coffre de Morpho par dépôts, tandis que cbBTC/USDC est le plus grand marché individuel (où les emprunteurs déposent cbBTC en tant que collatéral pour emprunter des USDC). Les rendements des prêteurs et les taux des emprunteurs ont tous deux tendance à la baisse au T1, le rendement APY des prêteurs tombant de la fourchette de 5-6 % début janvier à environ 3-4 % fin mars.

👥 Commentaire de l'équipe Morpho

"Auparavant, les taux de prêt DeFi étaient fixés par des modèles de taux d'intérêt dynamiques qui fonctionnent pour la liquidité instantanée à laquelle les utilisateurs de crypto sont habitués, mais ce n'est pas ainsi que fonctionnent les prêts dans le monde réel. Comparé au marché de 60 milliards de dollars des prêts garantis par crypto, il est beaucoup plus intéressant de s'attaquer au marché du crédit de 200 trillions de dollars. Les grandes entreprises veulent des taux stables à des conditions prévisibles, ce qui est pourquoi Morpho Midnight a été incubé et est presque prêt pour le monde. Attendez-vous à voir l'impact plus tard cette année une fois que Midnight sera déployé."

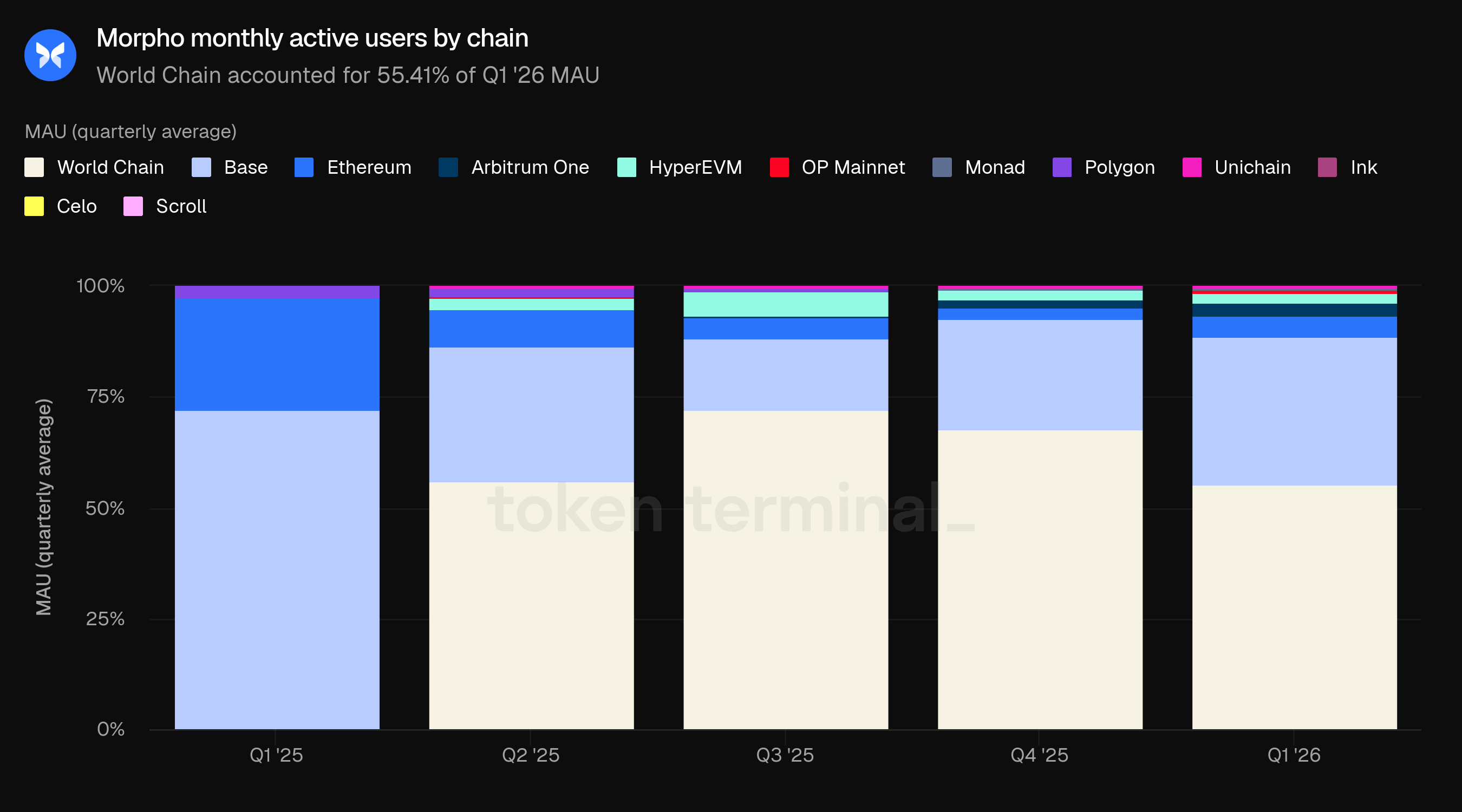

5) Utilisateurs actifs mensuels

Les utilisateurs actifs mensuels (MAU) mesurent le nombre d'adresses de portefeuille uniques ayant interagi avec Morpho sur une période de 30 jours glissants. La MAU du T1 a été en moyenne de 229,40k, en baisse par rapport à 403,80k au T4 (-43,19 % QoQ) mais en forte hausse par rapport à 30,00k au T1 2025 (+664,67 % YoY).

Le pic du T4 2025 de 403,80k a été gonflé par une activité élevée de World Chain, qui a représenté 67,64 % des MAU du T4. À mesure que l'activité de World Chain s'est normalisée au T1, les MAU globaux ont chuté brutalement. La tendance sous-jacente sur les chaînes à plus haute valeur économique était plus stable : la part de Base est passée de 24,96 % à 33,37 %, tandis qu'Ethereum et Arbitrum One ont également gagné des parts. La comparaison d'une année sur l'autre (+664,67 %) reflète l'effet combiné des intégrations d'entreprises, de l'expansion multichain et du déploiement de World Chain lancé au T2 2025.

World Chain est resté la plus grande source d'adresses uniques avec 55,41 % des MAU du T1, en baisse par rapport à 67,64 % au T4. Base était deuxième avec 33,37 % (en hausse par rapport à 24,96 %), suivie par Ethereum à 4,59 % (en hausse par rapport à 2,71 %), Arbitrum One à 3,09 % (en hausse par rapport à 1,62 %), et HyperEVM à 2,21 %.

La divergence entre la distribution du capital et celle des utilisateurs est nette et fait écho au modèle observé chez d'autres grands projets de prêt. Ethereum a détenu 54,87 % de la TVL mais seulement 4,59 % des MAU, tandis que World Chain a détenu une part négligeable de la TVL mais 55,41 % des MAU. Base se situe entre les deux, détenant 34,18 % de la TVL et 33,37 % des MAU, ce qui en fait la chaîne où l'activité des utilisateurs et du capital est la plus étroitement alignée. Cela reflète probablement l'intégration de Coinbase, qui génère à la fois un volume de dépôts significatif et une large base utilisateurs sur Base.

👥 Commentaire de l'équipe Morpho

"L'utilisation de l'App World s'est stabilisée, ce qui est le principal moteur de la normalisation des MAU globaux. Sur Base, nous avons vu une croissance constante des utilisateurs grâce à la suite de prêts et d'emprunts de Coinbase, qui continue d'être un contributeur significatif à la base d'utilisateurs sur cette chaîne."

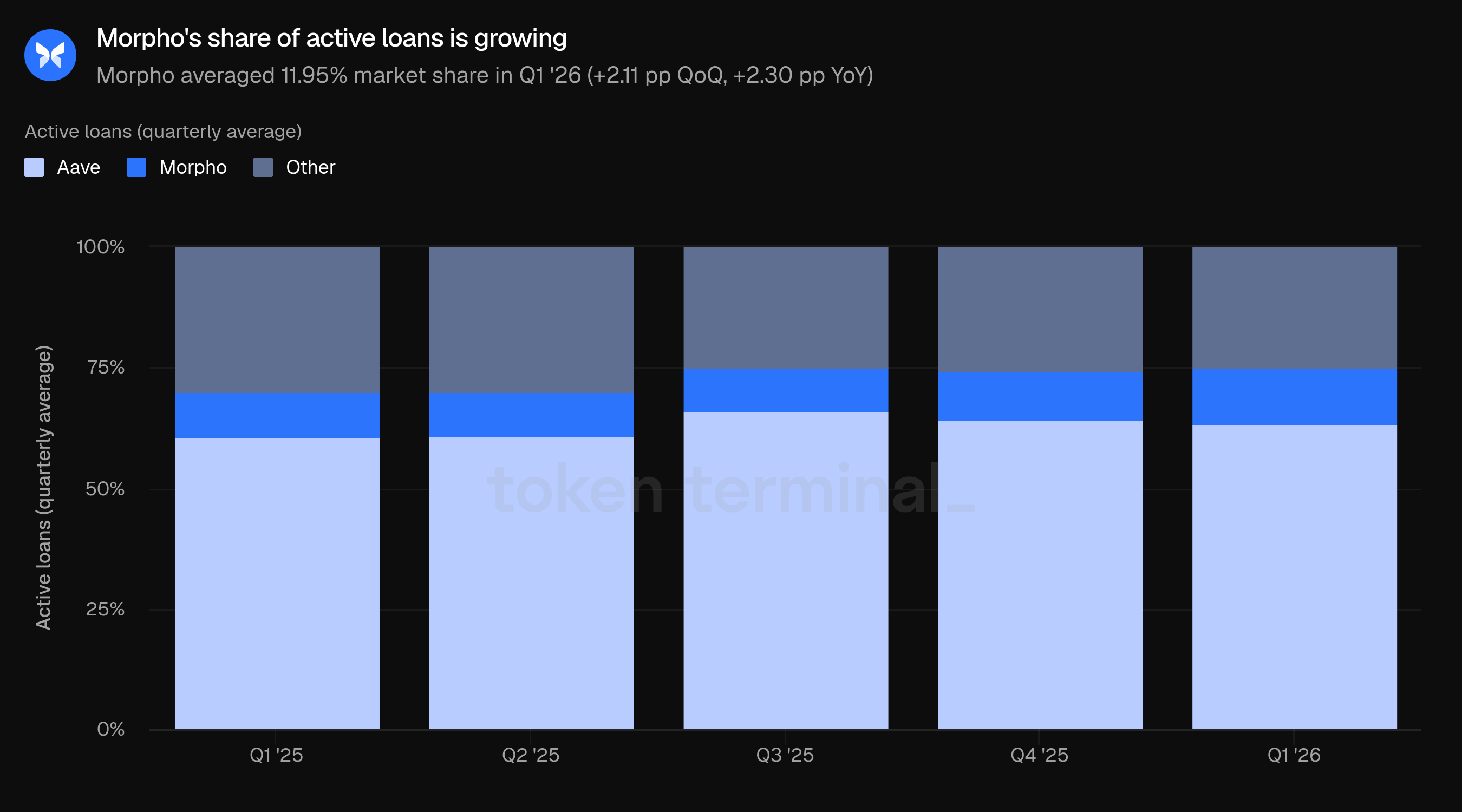

6) Position sur le marché

La part de marché mesure la part de Morpho dans les prêts actifs par rapport à d'autres projets de prêt, y compris Aave et tous les autres concurrents suivis. Morpho a enregistré une part de marché moyenne de 11,95 % au T1, en hausse de 2,11 pp par rapport à 9,84 % du T4 et de 2,30 pp par rapport à 9,65 % du T1 2025.

C'est la part de marché la plus élevée jamais enregistrée par Morpho au cours des cinq trimestres observés, et le plus grand gain en un seul trimestre (+2,11 pp). Les gains de parts de Morpho ont eu lieu au détriment d'Aave (qui est passé de 64,43 % à 63,22 %) et de la catégorie "Autres" (de 25,73 % à 24,83 %).

Le marché total adressable pour le prêt DeFi a en moyenne été d'environ $30,43b en prêts actifs durant le T1, impliqué par les $3,64b de Morpho en prêts actifs et une part de marché de 11,95 %. Morpho s'est classé comme le deuxième plus grand projet de prêt par prêts actifs, derrière Aave, qui a représenté 63,22 % du marché.

La trajectoire de part de marché de Morpho au cours de l'année dernière montre une expansion constante : de 9,65 % au T1 2025 à une brève baisse à 8,90 % au T2, lorsque le marché plus large s'est élargi plus rapidement, puis des gains réguliers à travers le T3, T4, et T1 2026. L'accélération au T1 2026 coïncide avec l'expansion continue des intégrations d'entreprises et l'intégration de nouveaux curateurs de coffre, y compris Bitwise, qui a annoncé son entrée en tant que curateur en janvier.

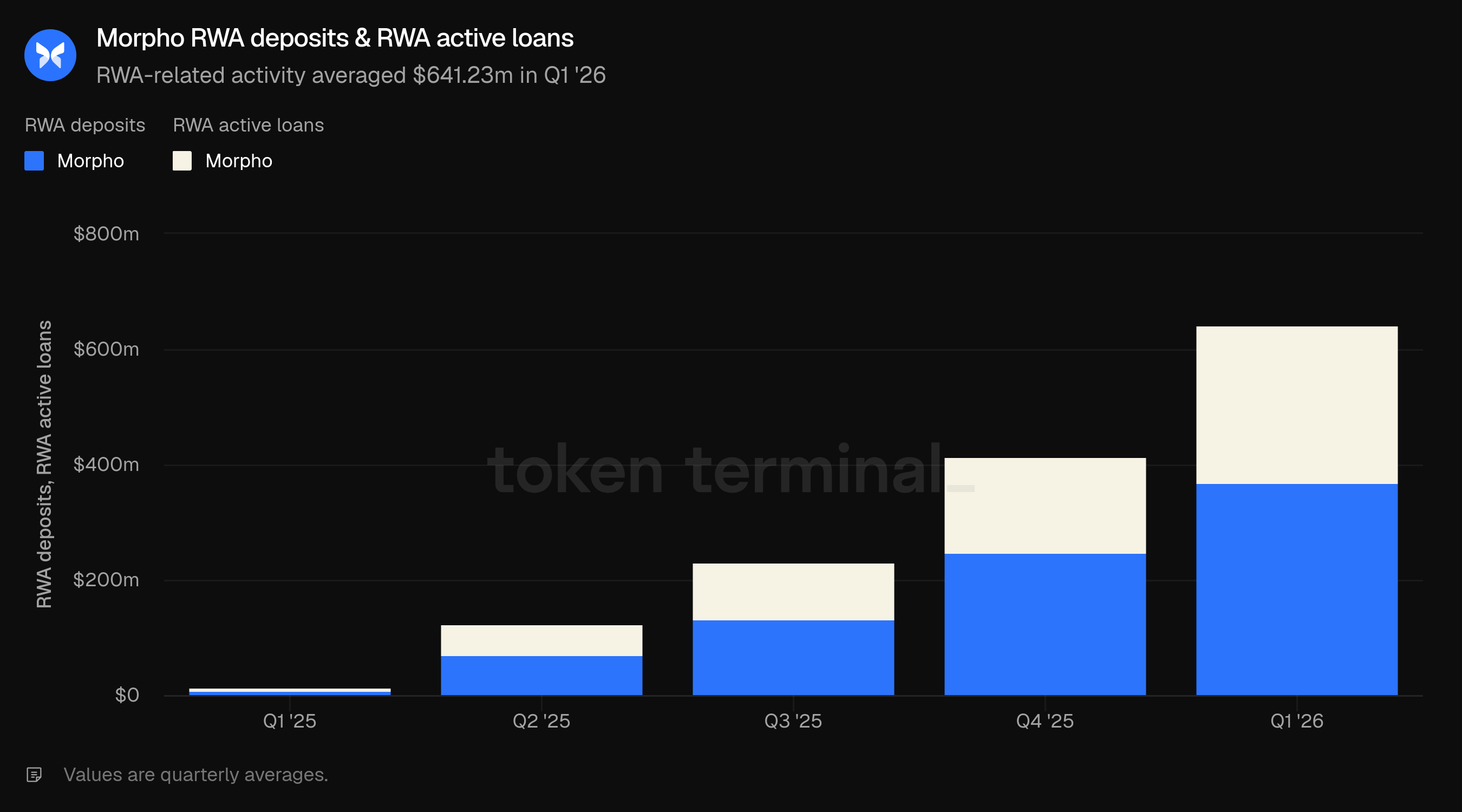

7) RWA sur Morpho

Les dépôts de collatéraux RWA mesurent la valeur totale en USD des actifs du monde réel tokenisés déposés en tant que collatéral dans les marchés de prêt de Morpho. Les prêts actifs collatéralisés par RWA mesurent la valeur totale en USD des stablecoins empruntés contre ce collatéral. L'architecture de Morpho, où des marchés isolés peuvent être configurés avec des paramètres de collatéral sur mesure, des oracles et des seuils de liquidation, est bien adaptée à l'intégration d'actifs tokenisés car elle permet aux émetteurs d'actifs de déployer leurs propres marchés de prêt sans intermédiaire de la part du projet lui-même.

Les dépôts de collatéraux RWA sur Morpho ont en moyenne été de $368,30m au T1 2026, en hausse par rapport à $248,18m au T4 2025 et $8,04m au T1 2025. Les prêts actifs collatéralisés par RWA ont en moyenne été de $272,93m au T1 2026, en hausse par rapport à $166,18m au T4 2025 et $5,49m un an auparavant. Au total, l'activité liée aux RWA sur Morpho a atteint $641,23m d'ici le T1 2026, représentant une croissance d'environ 47x par rapport à $13,53m un an auparavant.

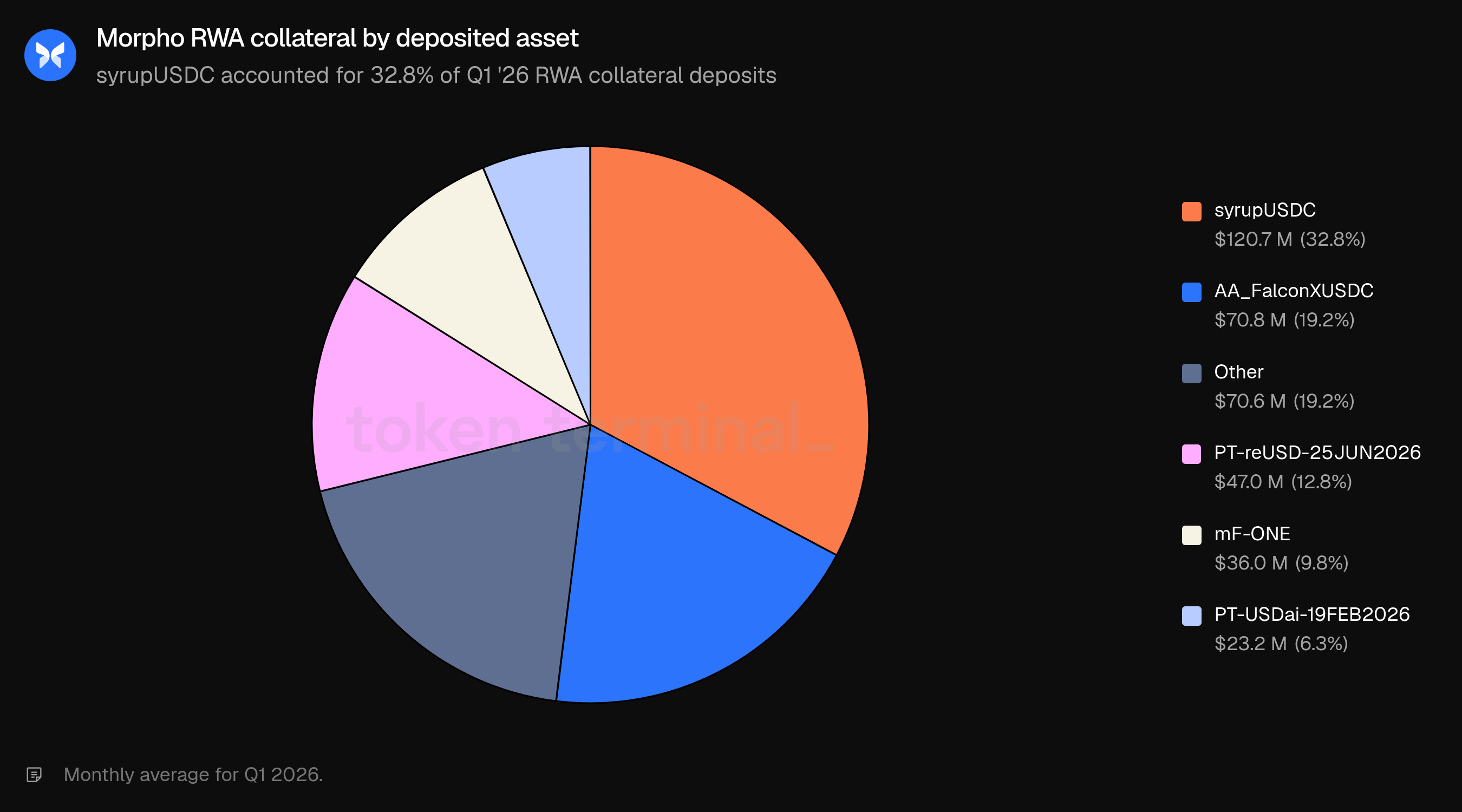

La base de collatéraux RWA est diversifiée à travers plusieurs types d'actifs et d'émetteurs. syrupUSDC (Maple Finance) était le plus grand actif de collatéral RWA à 32,8 % des dépôts ($120,7m), suivi par AA_FalconXUSDC à 19,2 % ($70,8m), PT-reUSD-25JUN2026 à 12,8 % ($47,0m), mF-ONE à 9,8 % ($36,0m), et PT-USDai-19FEB2026 à 6,3 % ($23,2m). D'autres actifs ont collectivement représenté 19,2 %.

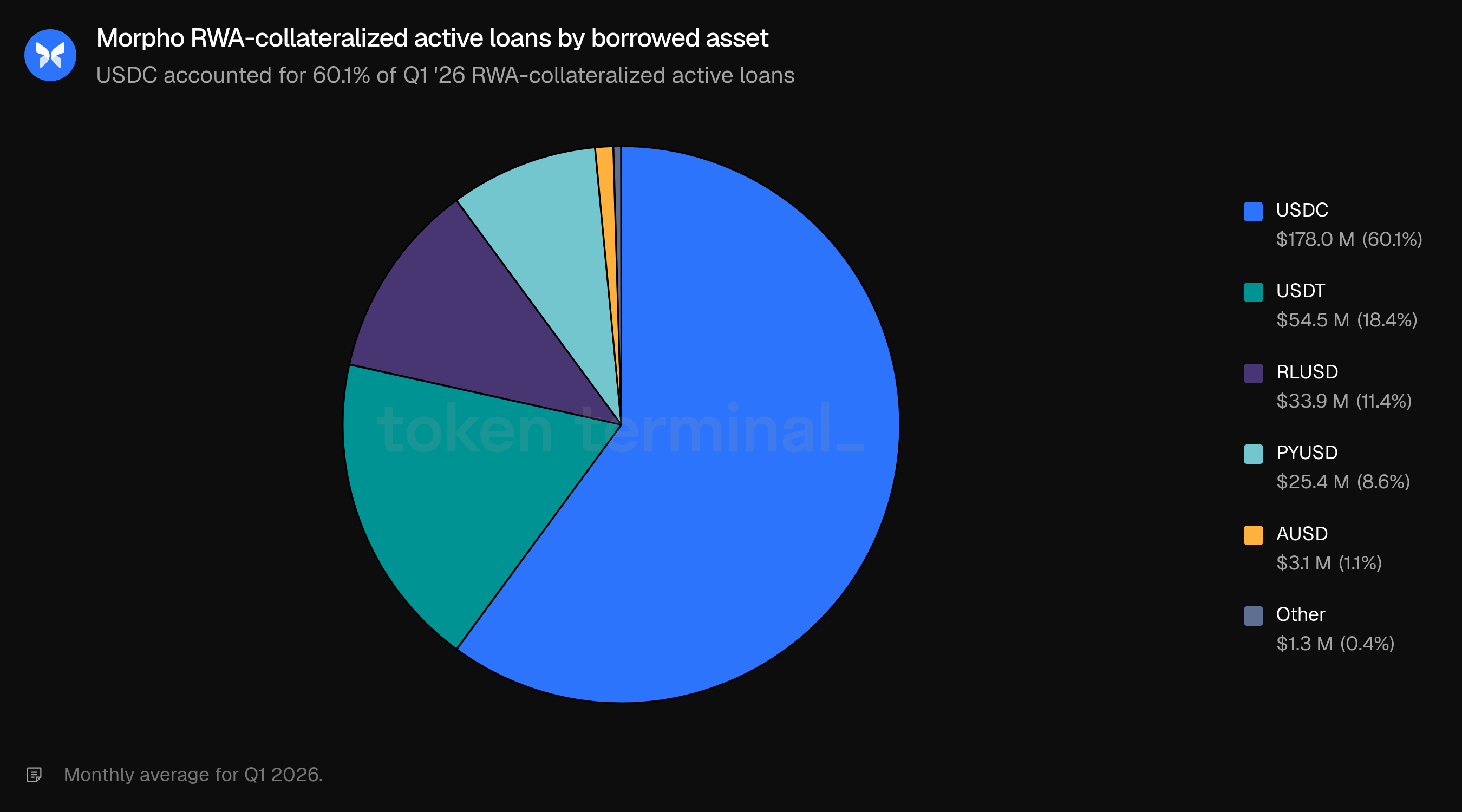

Du côté des emprunts, les stablecoins dominent les prêts collatéralisés par RWA. USDC a représenté 60,1 % des actifs empruntés ($178,0m), suivi par USDT à 18,4 % ($54,5m), RLUSD à 11,4 % ($33,9m), PYUSD à 8,6 % ($25,4m), et AUSD à 1,1 % ($3,1m). La diversité de l'emprunt de stablecoins contre le collatéral RWA reflète l'utilité croissante des actifs tokenisés comme moyen d'accéder à la liquidité des stablecoins, avec le RLUSD de Ripple et le PYUSD de PayPal représentant de nouveaux stablecoins institutionnels gagnant en traction.

👥 Commentaire de l'équipe Morpho

"Il y a une augmentation constante de nouveaux RWA arrivant sur la chaîne, et les plateformes de tokenisation et les curateurs cherchent à apporter une utilité supplémentaire à ces actifs, ce qui a poussé plus de volume et de types d'actifs RWA vers Morpho. Il y a déjà trois indices S&P 500 différents sur Morpho (SPYon, SPYX, et deSPXA), et d'autres types de RWA continueront d'arriver sur la plateforme tant qu'il y aura des émetteurs d'actifs recherchant une utilité onchain. Ce qui est peut-être le plus excitant, c'est qu'avec Morpho Midnight, les prêts émis directement sur Morpho en tant qu'obligations à terme fixe pourraient eux-mêmes être utilisés comme collatéral, permettant toute une série de nouveaux cas d'utilisation qui ne sont tout simplement pas possibles aujourd'hui."

8) Perspectives

La feuille de route à court terme de Morpho se concentre sur deux priorités : le lancement de Morpho Midnight et la poursuite de l'expansion de la distribution institutionnelle.

Morpho Midnight est une nouvelle version du protocole construite autour de termes et de prêts à taux fixe, conçue pour permettre aux participants du marché de fixer les taux directement plutôt que de s'appuyer sur des courbes de taux algorithmiques. L'équipe a déclaré que le produit est presque prêt, bien qu'aucune date de lancement spécifique n'ait été annoncée.

Du côté de la distribution, les plateformes de garde, y compris Fireblocks, Anchorage Digital, et Taurus, ont intégré les Coffres Morpho dans leurs flux de travail existants, rejoignant les intégrations d'échange avec Coinbase, Kraken, OKX, et Binance. L'écosystème des curateurs de coffre continue de s'élargir, avec Bitwise rejoignant en janvier et plus de 30 curateurs indépendants gérant désormais des milliards sur la plateforme. L'équipe recrute activement à New York, et un Vault Summit est prévu à New York en juin.

9) Définitions

Métriques :

La valeur totale verrouillée : mesure la valeur totale en USD des actifs déposés dans les marchés de prêt de Morpho, y compris les collatéraux et les actifs prêtés.

Prêts actifs : mesure la valeur totale en USD des emprunts en cours dans tous les marchés de prêt de Morpho.

Frais : mesure la valeur totale en USD des intérêts payés par les emprunteurs dans tous les marchés de prêt de Morpho. Morpho fonctionne avec un taux de prise de 0 % ; tous les frais sont reversés aux déposants via les curateurs de coffre.

Utilisateurs actifs mensuels : mesure le nombre d'adresses de portefeuille uniques ayant interagi avec Morpho sur une période de 30 jours glissants.

Part de marché : mesure la part de Morpho dans les prêts actifs par rapport à d'autres projets de prêt suivis par Token Terminal.

Dépôts de collatéraux RWA : mesure la valeur totale en USD des actifs du monde réel tokenisés déposés en tant que collatéral dans les marchés de prêt de Morpho.

Prêts actifs collatéralisés par RWA : mesure la valeur totale en USD des stablecoins empruntés contre les collatéraux d'actifs du monde réel tokenisés sur Morpho.

Dépôts de coffre : mesure la valeur totale en USD des actifs déposés dans les Coffres Morpho par les prêteurs (le côté offre des marchés de prêt de Morpho, excluant le collatéral des emprunteurs).

Produits :

Morpho Markets : la couche de prêt de base, composée de marchés de prêt isolés, créés sans autorisation. Chaque marché a des collatéraux, des oracles et des paramètres de liquidation configurés de manière indépendante. Les marchés sont immuables et sans gouvernance.

Morpho Vaults : une couche de coffre construite sur Morpho Markets, où des curateurs de risque tiers construisent des stratégies gérées qui allouent des dépôts à travers un ou plusieurs marchés. Les coffres fournissent des profils de risque sur mesure et une génération de rendement à partir de prêts sur-collatéralisés.

Morpho Vaults V2 : la dernière version de la norme de coffre, permettant l'allocation à travers toutes les versions actuelles et futures de Morpho Markets. Comprend une gestion avancée des risques, une gouvernance basée sur des rôles et des contrôles d'accès personnalisables pour les besoins de conformité de niveau institutionnel.

Morpho Midnight : une version à venir du protocole construite autour de conditions et de prêts à taux fixe. Conçu pour apporter des prix prévisibles au prêt onchain, permettant des cas d'utilisation institutionnels tels que des produits structurés et une gestion de trésorerie nécessitant une certitude des taux.

10) À propos de ce rapport

Ce rapport est publié trimestriellement et produit en utilisant l'infrastructure de données onchain de bout en bout de Token Terminal. Toutes les métriques sont directement issues des données de la blockchain. Les graphiques et ensembles de données mentionnés dans ce rapport peuvent être consultés sur le tableau de bord correspondant au Rapport Morpho T1 2026 sur Token Terminal.