Pourquoi je reste toujours baissier depuis que j'ai annoncé un short à 106000 ? Un article pour comprendre l'impact de l'économie macro sur le BTC.

« Le yen monte en flèche, les rendements des obligations américaines explosent, la liquidité mondiale va-t-elle être absorbée, un cygne noir est-il en route ? »

On vient dans le monde crypto pour faire du fric, comme on dit, l'argent attire l'argent. Il faut savoir que le capital, communément appelé argent, a pour nature et essence de rechercher le profit. Étant donné que nous sommes en première ligne de la liquidité, il est donc crucial de savoir où va l'argent ?

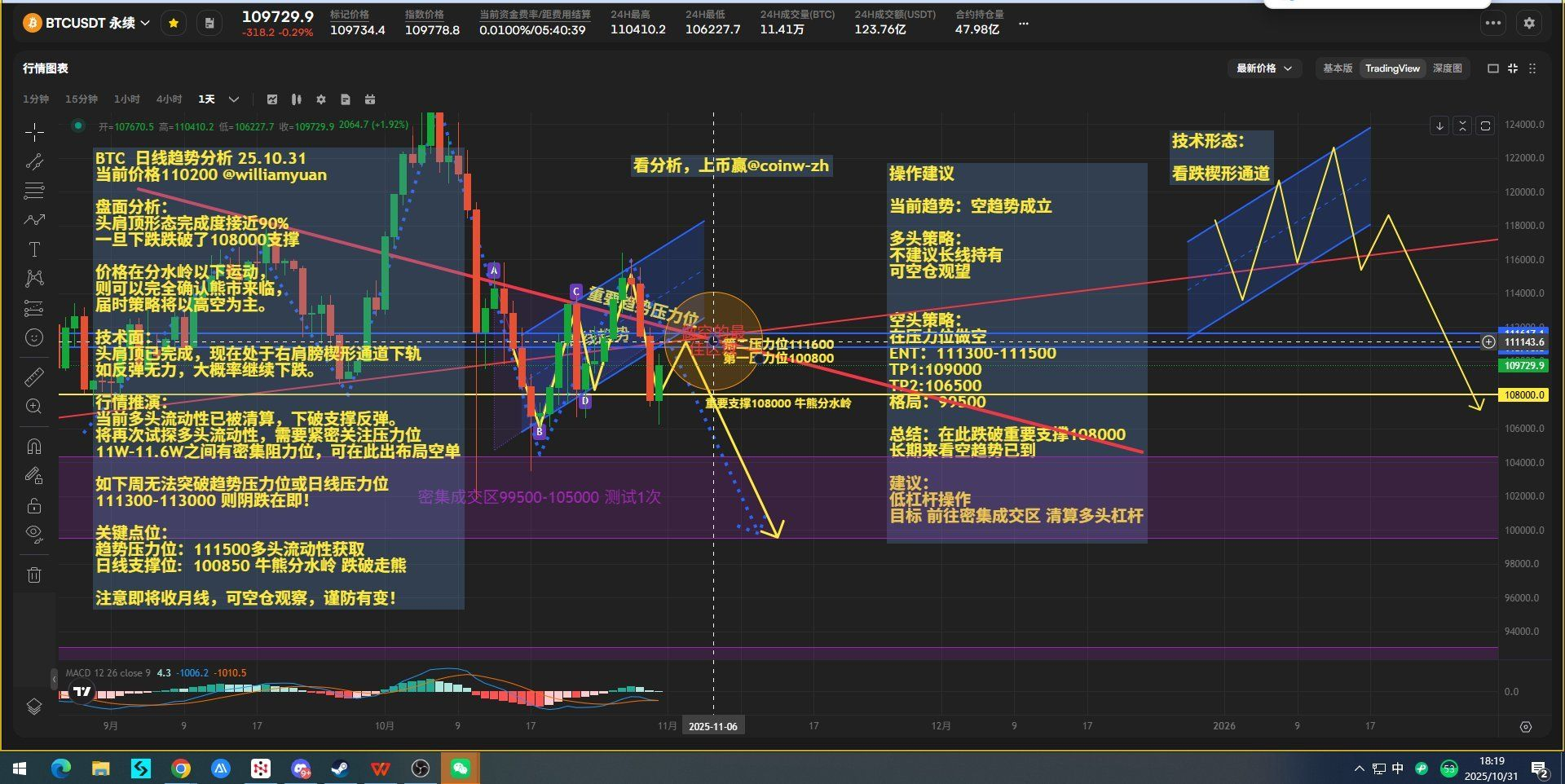

Regardons d'abord mon analyse de short que j'ai publiée précédemment :

Analyse temporelle et spatiale complète pour un short :

https://x.com/moonstone1986/status/1984204977049575681

Les analyses de marché dans cet article ont déjà été réalisées avec précision.

Concernant la projection des dynamismes temporels vers une baisse en-dessous de 50 000.

https://x.com/compose/articles/edit/2019742697284567040

La plupart des analyses de marché et des points clés mentionnés dans l'article ont déjà été réalisés, reste à voir si nous allons passer sous les 50 000.

Je vais maintenant, du point de vue macroéconomique, analyser la liquidité à travers le prisme du yen et des obligations américaines.

D'abord, je vais expliquer l'impact du yen sur l'économie macroéconomique.

1. L'impact d'une hausse des taux en yen sur l'économie mondiale :

Pourquoi Wall Street et les capitaux mondiaux s'intéressent-ils tant au yen ?

Car le Japon a été dans un état de 'taux d'intérêt zéro' ou même 'taux d'intérêt négatif' pendant des décennies.

Imaginons cette opération sans frais et avec des bénéfices :

1. Prendre du capital sans frais : les institutions de Wall Street empruntent d'énormes montants en yen dans les banques japonaises, avec des intérêts presque à 0. Conversion de munitions : vendre les yens empruntés pour les convertir en dollars (cette action de vente est la raison directe de la dépréciation continue du yen dans le graphique, et du dollar qui atteint 160 yens).

2. Mondialisation des achats : avec les dollars échangés, acheter des actifs générant des bénéfices - comme les obligations américaines avec un rendement de 5%, les actions technologiques qui montent en flèche, et bien sûr, des cryptomonnaies à haut risque et à forte volatilité (BTC).

C'est ce qu'on appelle le célèbre arbitrage en yen.

Par le passé, tout le monde empruntait frénétiquement en yen, vendait des yens pour acheter des dollars afin d'investir. Cela faisait monter les prix des actifs risqués dans le monde entier.

Tant que le yen ne s'apprécie pas et que les taux d'intérêt n'augmentent pas, cette machine à sous continuera d'injecter de la liquidité dans les marchés mondiaux (en particulier dans les actifs en dollars).

On peut dire que la montée des actions américaines pendant dix ans, et le fait que le BTC ait pu atteindre 70 000 avant de se diriger vers 120 000, sont également le résultat de cette vague de fonds en yen bon marché.

La montée du yen est actuellement la plus grande peur du marché mondial.

Si la Banque du Japon ne peut pas supporter la pression de la dévaluation de sa monnaie et est contrainte d'augmenter massivement les taux (prévu en juin). Ou si elle intervient soudainement sur le marché des changes pour faire monter le yen, les institutions de Wall Street vont s'affoler.

Parce qu'ils doivent maintenant rembourser des yens plus chers ! Pour rembourser leurs dettes, ils doivent vendre à perte leurs actions américaines et leur BTC pour récupérer des dollars, puis racheter des yens pour clôturer leurs positions.

Ce type de 'retrait d'arbitrage' va instantanément assécher la liquidité du marché mondial, provoquant une réaction en chaîne.

C'est l'une des raisons pour lesquelles je suis baissier : la montée du yen entraînant des hausses de taux forcées provoque une rareté de liquidité à l'échelle mondiale.

En feuilletant l'histoire financière, chaque période de frénésie d'arbitrage en yen et les 'liquidations violentes' qui s'ensuivent s'accompagnent de grands bouleversements sur les marchés de capitaux mondiaux :

En 1998 : le retrait soudain des fonds d'arbitrage en yen a directement aggravé la faillite de Long-Term Capital Management (LTCM) et les répliques de la crise financière asiatique.

2008 : juste avant l'éclatement de la crise des subprimes, le taux de change du yen avait également connu des fluctuations violentes, accélérant l'effondrement des actifs risqués dans le monde.

Le taux USD/JPY a franchi 160, un niveau extrême qui n'avait pas été vu depuis plus de 30 ans. Cela signifie que la 'tension de l'arbitrage en yen' est désormais à un point de rupture.

Voici une analyse technique du pair USD/JPY, comme le montre le graphique :

La question se pose !!?

Aujourd'hui, en 2026, après 18 ans, l'histoire se répétera-t-elle ?

Si les yens empruntés doivent maintenant être remboursés avec des intérêts, c'est comme si les frais de financement de votre position augmentaient, vous ponctionnant votre capital et vos bénéfices toutes les 8 heures. Alors, la question est : pouvez-vous encore garder votre position ?

2. L'impact de la montée des rendements des obligations américaines sur l'économie macroéconomique mondiale :

Le taux d'intérêt directeur de la Réserve fédérale (Fed) ne concerne en réalité que le taux interbancaire au jour le jour ;

Les hausses et baisses de taux ne sont que des leurres et des outils de régulation macroéconomique, juste pour attirer l'attention.

Il est juste de dire que le coût du capital à long terme en circulation sur le marché macroéconomique est déterminé par les rendements des obligations américaines.

Lorsque les rendements des obligations à long terme des États-Unis ne peuvent plus être contenus, le rendement des obligations à 30 ans a maintenant atteint 5%. Cela signifie que le marché ne fait plus confiance à la Réserve fédérale pour maîtriser facilement l'inflation, et le capital commence à voter avec ses pieds, augmentant ainsi le prix de l'argent. C'est comme si le marché s'auto-régulait avec des hausses de taux violentes.

Mettons les 'rendements des obligations américaines' dans le cadre des cycles Kondratiev et des flux de capitaux mondiaux pour une explication simple :

1. Rendements des obligations américaines - la variable absolue des marchés financiers mondiaux

En finance, les rendements des obligations américaines sont appelés 'rendement sans risque' (car ils sont garantis par l'imprimante à billets du gouvernement américain, théoriquement sans défaut).

Petit impact (rendements de 1% - 2%) : par exemple, en 2020-2021. L'argent déposé auprès du gouvernement américain ne rapporte pratiquement rien. Ainsi, les fonds affluent de manière frénétique vers des endroits à haut risque et à haut rendement - le marché boursier explose, le BTC grimpe à 69 000, et même des shitcoins peuvent s'envoler.

Grand variable (rendements dépassant 5%) : c'est la situation actuelle. Imaginons que les grands patrons de Wall Street achètent simplement des obligations américaines à 30 ans, sans rien faire, et gagnent chaque année 5% d'intérêts sans risque pendant 30 ans. Avec une telle opportunité, qui voudrait encore prendre le risque de perdre de l'argent en tradant des cryptos ou des actions technologiques ?

Ensuite, il est très probable que le capital et la liquidité mondiale se retirent frénétiquement des actifs risqués pour revenir vers les obligations américaines.

2. Pourquoi appelle-t-on cela 'le marché qui s'auto-règle par des hausses de taux violentes' ?

Lorsque les rendements des obligations américaines explosent, leur potentiel destructeur est même plus immédiat que les discours du président de la Réserve fédérale, Powell :

Les taux d'intérêt hypothécaires vont exploser : les taux d'intérêt hypothécaires aux États-Unis sont directement ancrés aux rendements des obligations à 10 et 30 ans. Un rendement des obligations à long terme supérieur à 5% signifie que les taux d'intérêt hypothécaires pourraient atteindre 7% voire 8%. Le marché immobilier sera instantanément gelé. Cela entraînera une rareté de liquidité, équivalente à une asphyxie due à une perte de sang excessive.

Les entreprises qui empruntent de l'argent : peu importe ce que dit la Réserve fédérale, les entreprises doivent émettre des obligations pour emprunter de l'argent, et les investisseurs regardent les rendements des obligations américaines. Si même des obligations sans risque peuvent offrir 5%, les entreprises qui émettent des obligations ne peuvent pas se permettre moins de 8%-10%, sinon personne n'achètera. La chaîne de financement se rompra instantanément, et la faillite des entreprises sera imminente.

Récemment, il y a eu des nouvelles de la faillite de Huayi Brothers. Cela en dit long~

C'est ce que signifie le marché qui 'augmente les taux de manière violente'. Compris ? Bien que la Réserve fédérale ait pu suspendre les hausses de taux, la montée des rendements des obligations à long terme a déjà asséché chaque goutte de liquidité sur le marché.

En lien avec mon précédent article, voici pourquoi je suis baissier sur le BTC. J'ai découvert que le marché traverse actuellement une crise de liquidité causée par une législation brillante.

Portail : https://x.com/moonstone1986/status/2004373380989178038

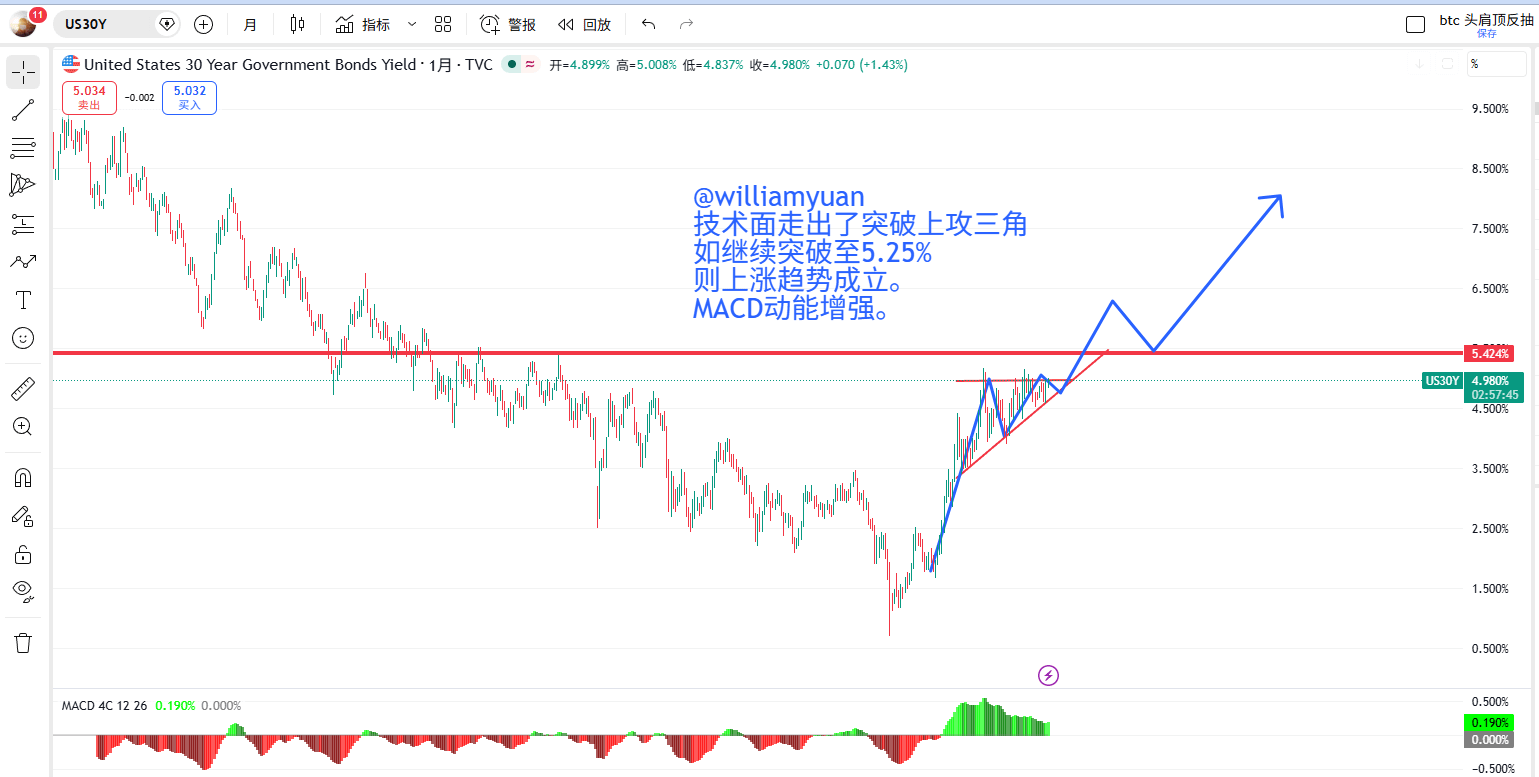

Voici une analyse technique des rendements des obligations américaines à 30 ans, comme le montre le graphique :

Pour finir : le 'cygne noir' caché dans les cycles historiques

Dans le rétroviseur de l'histoire macroéconomique, tant que les rendements des obligations américaines restent élevés sur une longue période (les rendements des obligations à long terme augmentent également), 'il y aura toujours des victimes' :

Au début des années 1980 (crise de la dette en Amérique latine) : les rendements des obligations américaines explosent, le dollar est extrêmement fort. Les pays périphériques (Amérique latine) ayant emprunté massivement en dollars découvrent soudain qu'ils ne peuvent pas rembourser les intérêts, ce qui conduit directement à la faillite des États.

2007-2008 (crise des subprimes) : des taux d'intérêt à long terme élevés ont directement écrasé la capacité de remboursement des acheteurs de logements aux États-Unis, déclenchant finalement la faillite de Lehman Brothers.

En 2023 (effondrement de la Silicon Valley Bank) : la Silicon Valley Bank (SVB) a fait faillite après avoir acheté une grande quantité d'obligations à long terme à faible taux, ce qui a provoqué une chute brutale des prix des obligations lorsque les rendements ont explosé, entraînant une ruée bancaire. À l'époque, j'étais aux États-Unis, et beaucoup de gens faisaient la queue pour retirer leur argent. Même certains investisseurs providentiels chinois ont perdu leurs fonds. Comme j'étais dans le capital-risque, j'ai ressenti cela de manière plus directe.

À l'époque, ma sensation était la suivante : si même l'argent des investisseurs est perdu, comment espérer que les PME portent le flambeau ? J'ai directement abandonné l'entrepreneuriat et fait un all-in dans le web3 ! C'est ainsi que je suis entré dans le monde des cryptos.

ps : toutes les analyses techniques ci-dessus,

Tout provient de mon propre système de trading basé sur l'énergie temporelle. Un taux de réussite de 85%, c'est comme ça que j'y arrive.

#Analyse macro V

En résumé : voici la logique et le point de vue derrière mon sentiment baissier continu.

Si un cygne noir apparaît, que ferez-vous ? Laissez vos réflexions dans les commentaires.

Pour rejoindre le groupe V de la légendaire V, répondez simplement 'rejoindre le groupe'.