1) Résumé exécutif

Aave $AAVE est le projet de prêt dominant dans le DeFi, opérant des marchés décentralisés où les utilisateurs fournissent des actifs pour gagner des rendements et les emprunteurs accèdent à des prêts surcollatéralisés. Le projet gère les paramètres de risque par le biais de la gouvernance et de prestataires de services de risque spécialisés, combinant l'accès sans autorisation au marché avec des contrôles de collatéral, d'emprunt et de liquidation spécifiques aux actifs.

Depuis son lancement en 2020, Aave a élargi ses marchés de prêt V2 et V3, tandis qu'Aave V4 a été lancé sur Ethereum en mars 2026 avec une architecture modulaire hub-and-spoke pour des stratégies d'emprunt plus spécialisées. Le projet s'est également étendu au-delà de ses marchés de prêt principaux avec GHO, le stablecoin surcollatéralisé en direct d'Aave ; Aave App, un produit d'épargne à revenu fixe de style retail à venir, alimenté par les marchés d'Aave ; et Aave Horizon, un marché institutionnel lancé en août 2025 pour emprunter des stablecoins contre des actifs du monde réel tokenisés.

Avril a été façonné par l'exploitation du pont rsETH de KelpDAO LayerZero, qui a laissé une partie de l'offre de rsETH sans soutien ETH suffisant. L'incident a créé un événement de stress pour les marchés rsETH d'Aave même si les contrats principaux d'Aave n'ont pas été exploités. La TVL, les prêts actifs, la part de marché et le prix du jeton AAVE ont été impactés par l'incident, mais ont depuis commencé à se redresser à mesure que l'effort de récupération en cours se rapproche de l'achèvement. Étant donné la volatilité, les frais et les revenus ont tous deux augmenté pendant cette période. Le GHO a continué à croître en capitalisation boursière, et Aave Horizon est resté stable d'un mois à l'autre.

🔑 Métriques clés (avril 2026)

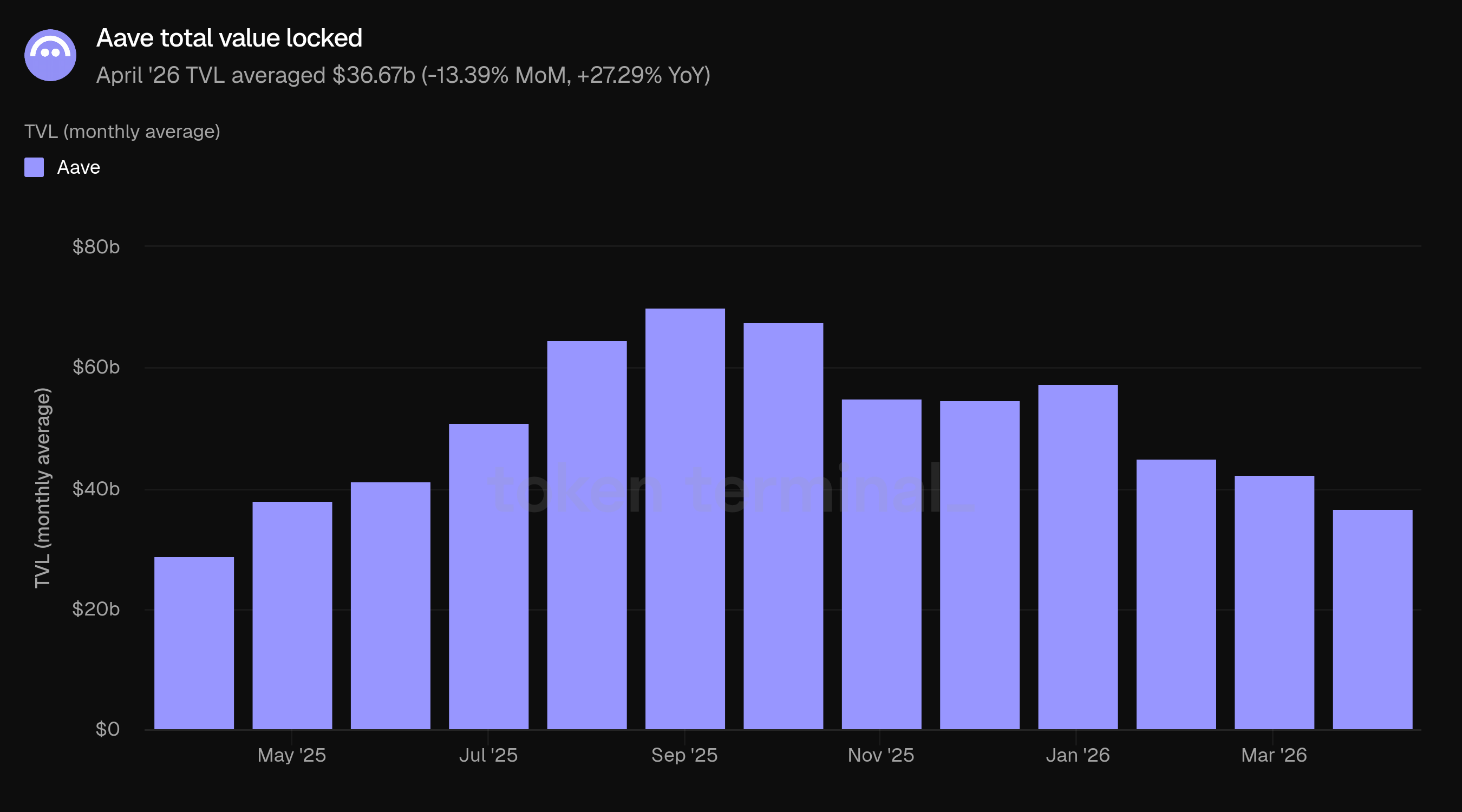

Valeur totale verrouillée : 36,67 milliards de dollars (-13,39 % MoM, +27,29 % YoY)

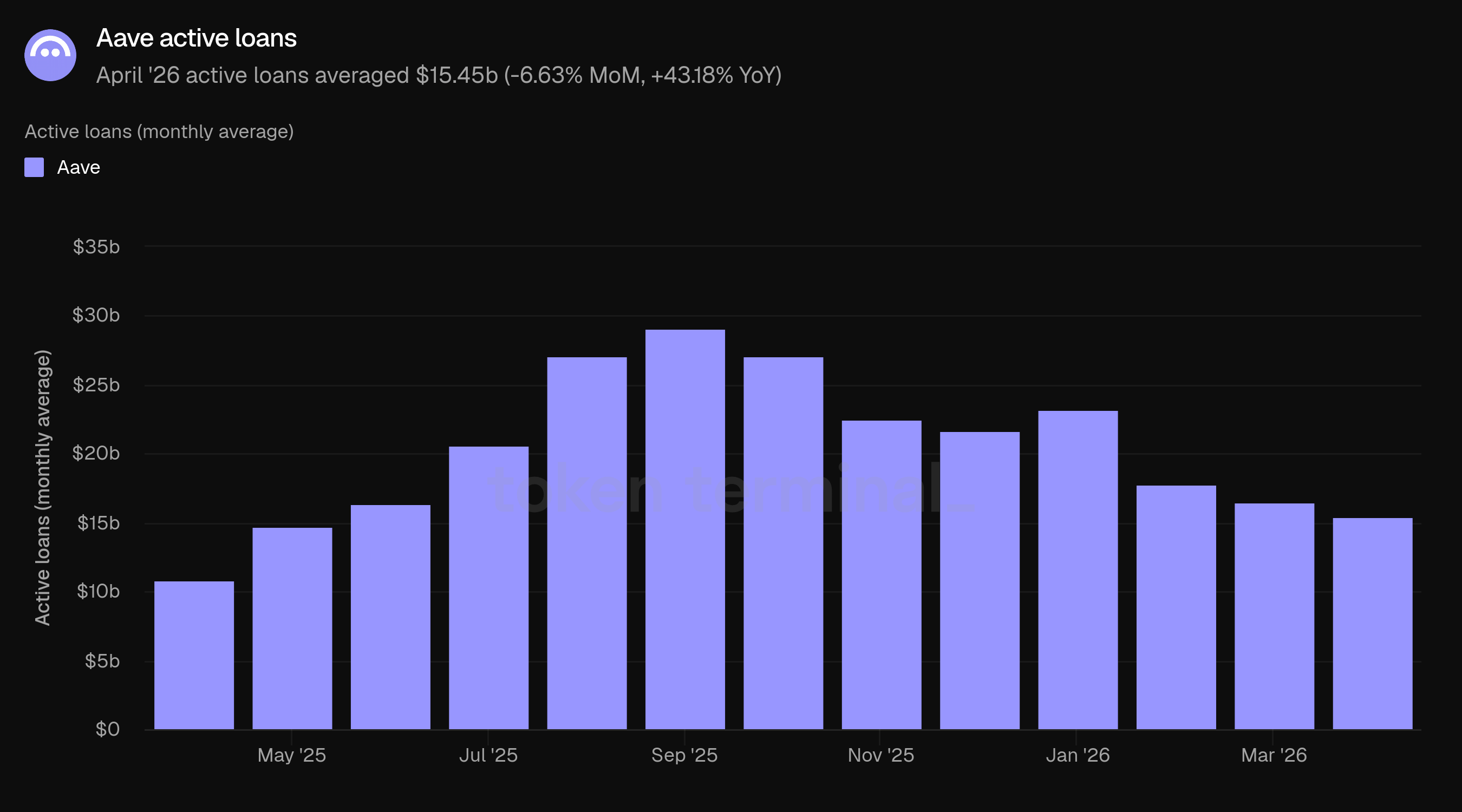

Prêts actifs : 15,45 milliards de dollars (-6,63 % MoM, +43,18 % YoY)

Frais : 56,53 millions de dollars (+28,63 % MoM, +58,67 % YoY)

Revenus : 7,80 millions de dollars (+17,39 % MoM, +49,98 % YoY)

Utilisateurs actifs mensuels : 116,6 k (+1,75 % MoM, +11,79 % YoY)

Part de marché : 58,13 % (-2,47 pp MoM, -0,18 pp YoY)

Capitalisation boursière GHO : 532,35 millions de dollars (+3,47 % MoM, +138,42 % YoY)

Les métriques excluent les déploiements et les produits Aave qui ne sont pas encore suivis par Token Terminal, y compris Aave V4, Mantle et MegaETH.

🛡️ DeFi United

DeFi United est un effort de secours coordonné dirigé par les fournisseurs de services Aave suite à l'incident rsETH de KelpDAO du 18 avril. L'initiative rassemble des participants de l'écosystème et des contributeurs individuels pour améliorer le soutien de rsETH et aider à normaliser les conditions de marché à travers les lieux et réseaux affectés.

L'effort dépend à la fois des engagements de financement et des étapes de récupération externes, y compris des actions en dehors du contrôle direct de DeFi United, comme la réouverture par KelpDAO des retraits rsETH et le processus de gouvernance du DAO Arbitrum pour libérer l'ETH gelé par le Conseil de sécurité d'Arbitrum. Ce processus Arbitrum est en cours, et le premier Snapshot temperature check a atteint le quorum avec un soutien écrasant. Le tracker public montre plus de 300 M$ et plus de 137 000 ETH levés ou engagés dans le cadre de l'effort de récupération, y compris des montants en attente dépendant de la gouvernance tels que l'ETH gelé du DAO Arbitrum.

Pour Aave, DeFi United est pertinent car l'incident rsETH a créé une exposition dans les marchés Aave même si les contrats d'Aave n'ont pas été exploités. L'initiative fournit donc un contexte important pour les données d'avril : TVL et prêts actifs plus bas, frais et revenus plus élevés, et un mois défini par le stress du marché, la coordination de la gouvernance et la gestion des risques de garantie.

👥 Commentaires de l'équipe Aave Labs

« Depuis le 18 avril, l'accent a été mis sur la restauration du soutien de rsETH et la normalisation des conditions de marché à travers Aave et le reste de DeFi. Nous avons travaillé en étroite collaboration avec plusieurs partenaires de l'écosystème, DAOs et membres de la communauté tout au long de cet effort, et le soutien a été incroyable.

Le plan technique de récupération de rsETH est désormais dans ses dernières étapes, avec des détails disponibles dans le plan d'implémentation technique d'Aave et la mise à jour de récupération de la phase II. Les marchés V4 et V3 d'Aave non affectés par l'incident continuent de fonctionner normalement, et le V4 a récemment atteint un nouveau sommet historique de 50 millions de dollars en dépôts, malgré la volatilité.

2) Valeur totale verrouillée

La valeur totale verrouillée (TVL) mesure la valeur totale en USD des garanties déposées dans Aave et des prêts en cours. La TVL d'avril a atteint en moyenne 36,67 milliards de dollars, en baisse de 13,39 % par rapport aux 42,34 milliards de dollars de mars, mais en hausse de 27,29 % par rapport aux 28,81 milliards de dollars d'avril 2025.

La baisse a marqué une contraction mensuelle consécutive et était nettement plus marquée que la baisse de 5,79 % de mars. La baisse d'avril doit être interprétée dans le contexte de l'incident rsETH, qui a affecté la confiance autour d'un marché de garantie d'un jeton de staking liquide majeur et a conduit à des gels de marché, des examens de risques et des efforts de récupération coordonnés.

Parce que la moyenne mensuelle inclut à la fois les soldes avant et après l'incident, elle se situe au-dessus du niveau de fin de mois : la TVL d'Aave a terminé avril à 26,26 milliards de dollars. Malgré la baisse, la TVL d'Aave est restée significativement au-dessus des niveaux d'il y a un an.

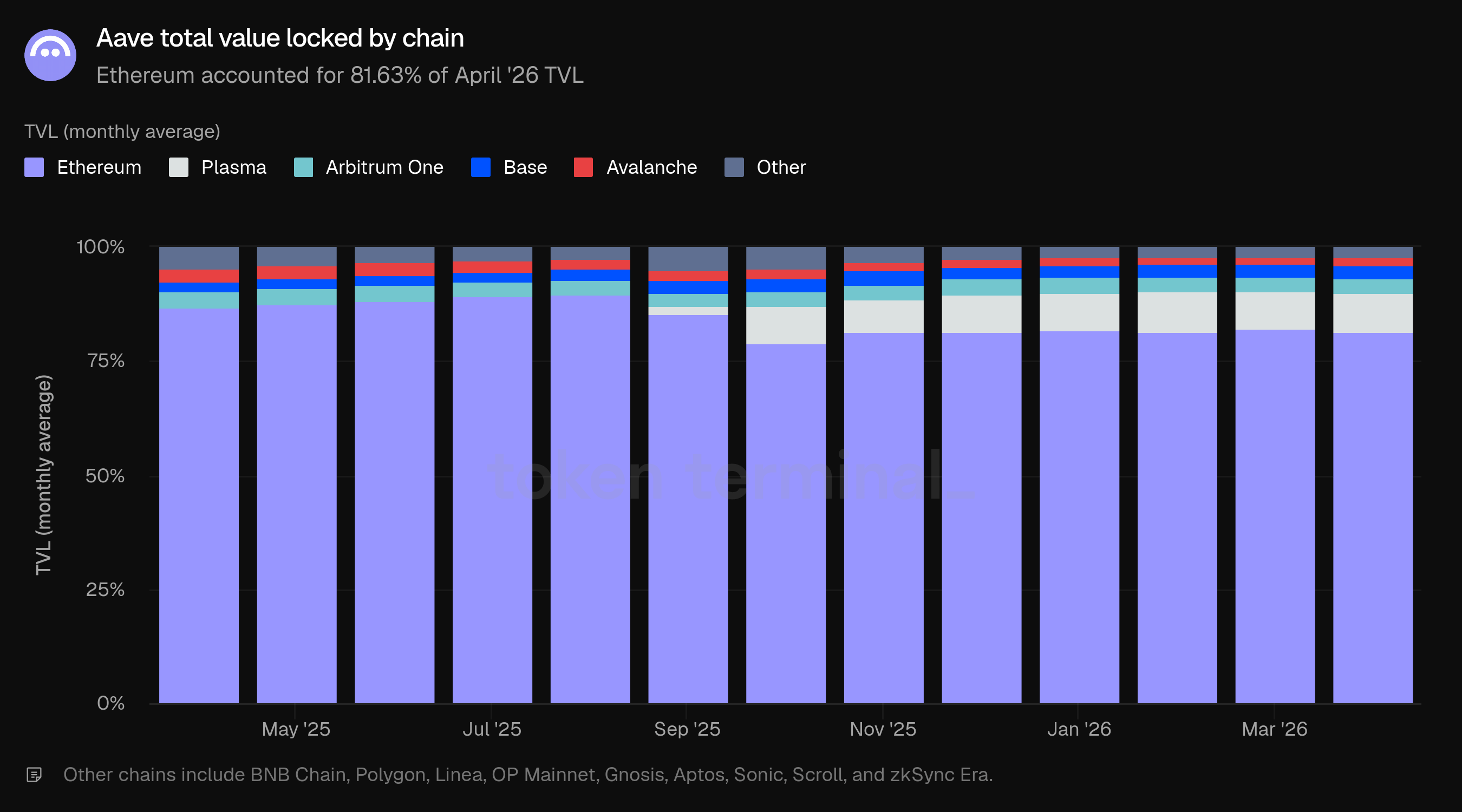

Ethereum est resté le principal lieu de liquidité d'Aave, représentant 81,63 % de la TVL d'avril, en légère baisse par rapport à 82,06 % en mars. Plasma a représenté 8,25 %, Arbitrum One 3,40 %, Base 2,94 %, d'autres chaînes 2,18 %, et Avalanche 1,61 %.

Comparé à avril 2025, le mix de chaînes s'est diversifié. La part de TVL d'Ethereum a diminué de 86,69 % à 81,63 %, tandis que Plasma est devenu un contributeur significatif pendant la période intermédiaire. Arbitrum One et Base représentaient ensemble 6,34 % de la TVL en avril, ce qui est globalement cohérent avec la stratégie multichaîne d'Aave mais reste encore faible par rapport à Ethereum.

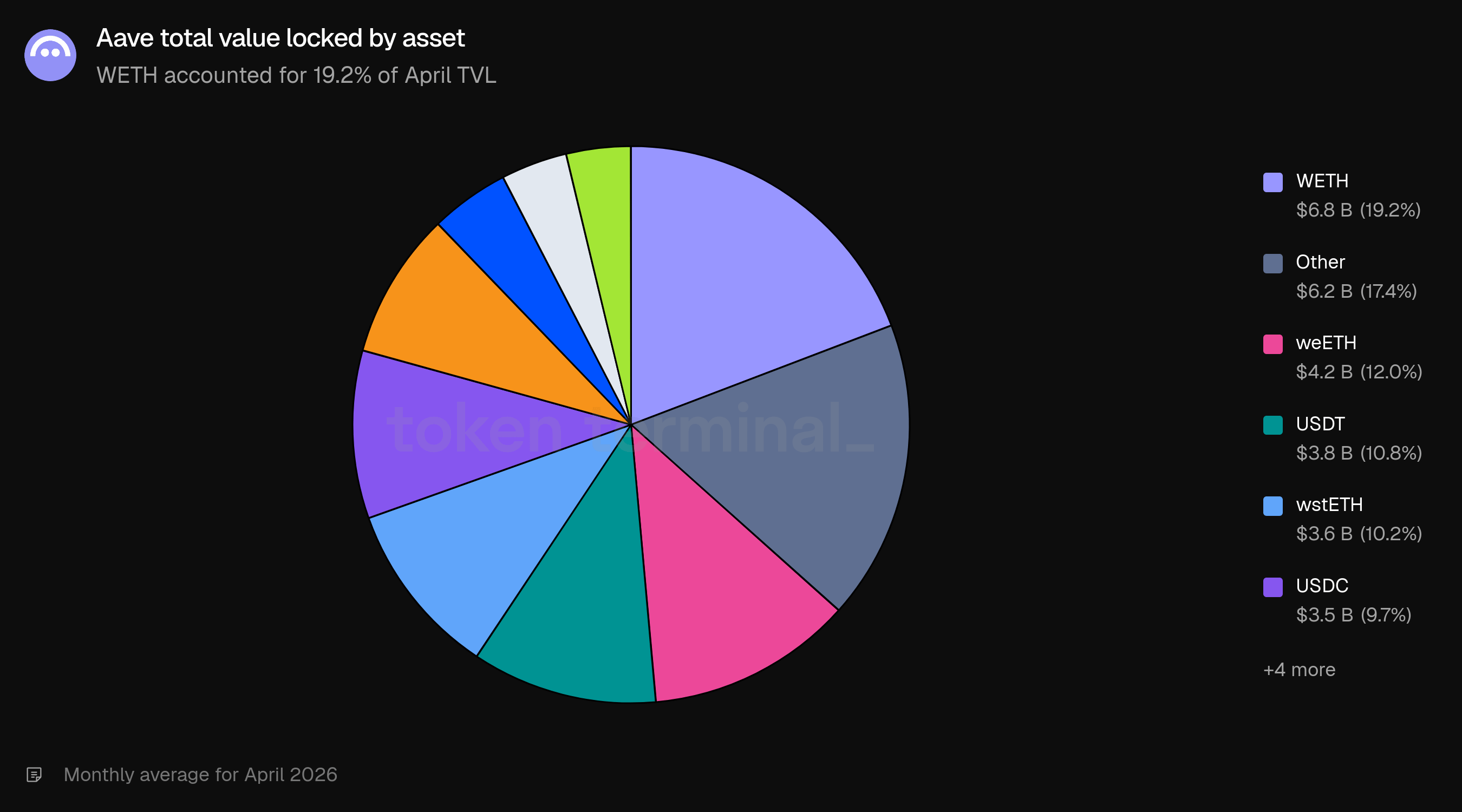

Le mix d'actifs était dominé par WETH à 6,8 milliards de dollars, soit 19,2 % de la TVL, suivi par Autres à 6,2 milliards de dollars (17,4 %), weETH à 4,2 milliards de dollars (12,0 %), USDT à 3,8 milliards de dollars (10,8 %), wstETH à 3,6 milliards de dollars (10,2 %), USDC à 3,5 milliards de dollars (9,7 %), WBTC à 3,0 milliards de dollars (8,5 %), et cbBTC à 1,6 milliard de dollars (4,6 %). La persistance de WETH et des actifs de staking liquide près du sommet de la base de dépôt souligne l'importance des contrôles de risque de garantie pour les actifs corrélés à l'ETH.

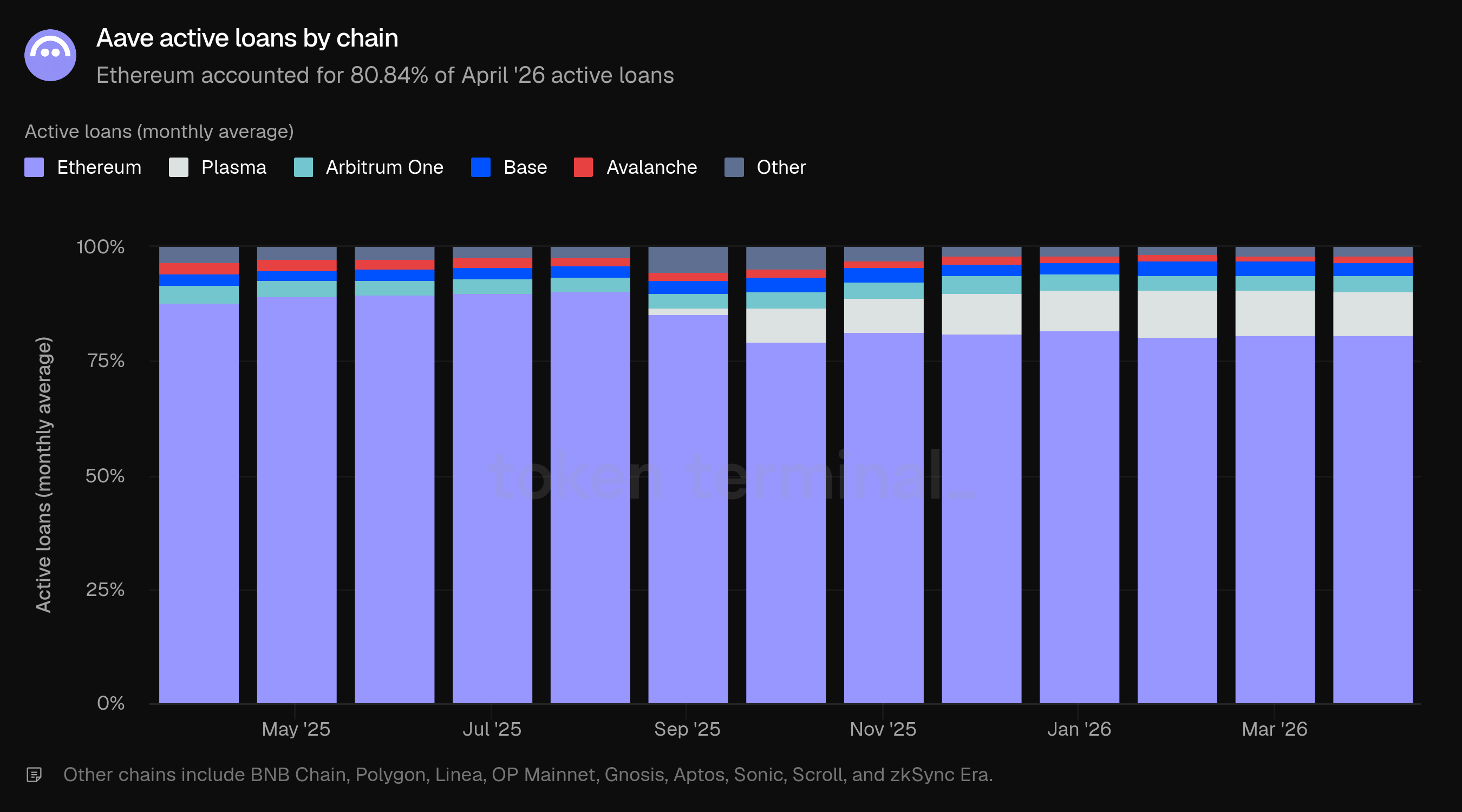

3) Prêts actifs

Les prêts actifs mesurent la valeur totale en USD des emprunts en cours dans tous les marchés de prêt Aave. Les prêts actifs d'avril ont atteint en moyenne 15,45 milliards de dollars, en baisse de 6,63 % par rapport aux 16,55 milliards de dollars de mars mais en hausse de 43,18 % par rapport aux 10,79 milliards de dollars d'avril 2025.

Les prêts actifs ont diminué moins fortement que la TVL, ce qui a fait grimper le taux d'utilisation d'Aave d'environ 39,1 % en mars à 42,1 % en avril. Cela suggère que la demande d'emprunt est restée relativement résiliente même si le capital déposé a diminué.

La moyenne mensuelle se situe également au-dessus du niveau de fin de mois après l'incident, avec des prêts actifs atteignant 11,66 milliards de dollars à la fin d'avril. Dans un mois de stress, cette résilience peut refléter à la fois une demande d'emprunt organique et l'impact des actions de gestion des risques autour des actifs affectés.

Ethereum a représenté 80,84 % des prêts actifs d'avril, pratiquement stable par rapport aux 80,81 % de mars. Plasma a représenté 9,67 %, en baisse par rapport à 9,98 %, tandis qu'Arbitrum One a augmenté de 3,11 % à 3,44 %. Base a diminué de 3,12 % à 2,99 %, d'autres chaînes ont augmenté de 1,62 % à 1,70 %, et Avalanche est restée globalement stable à 1,37 %.

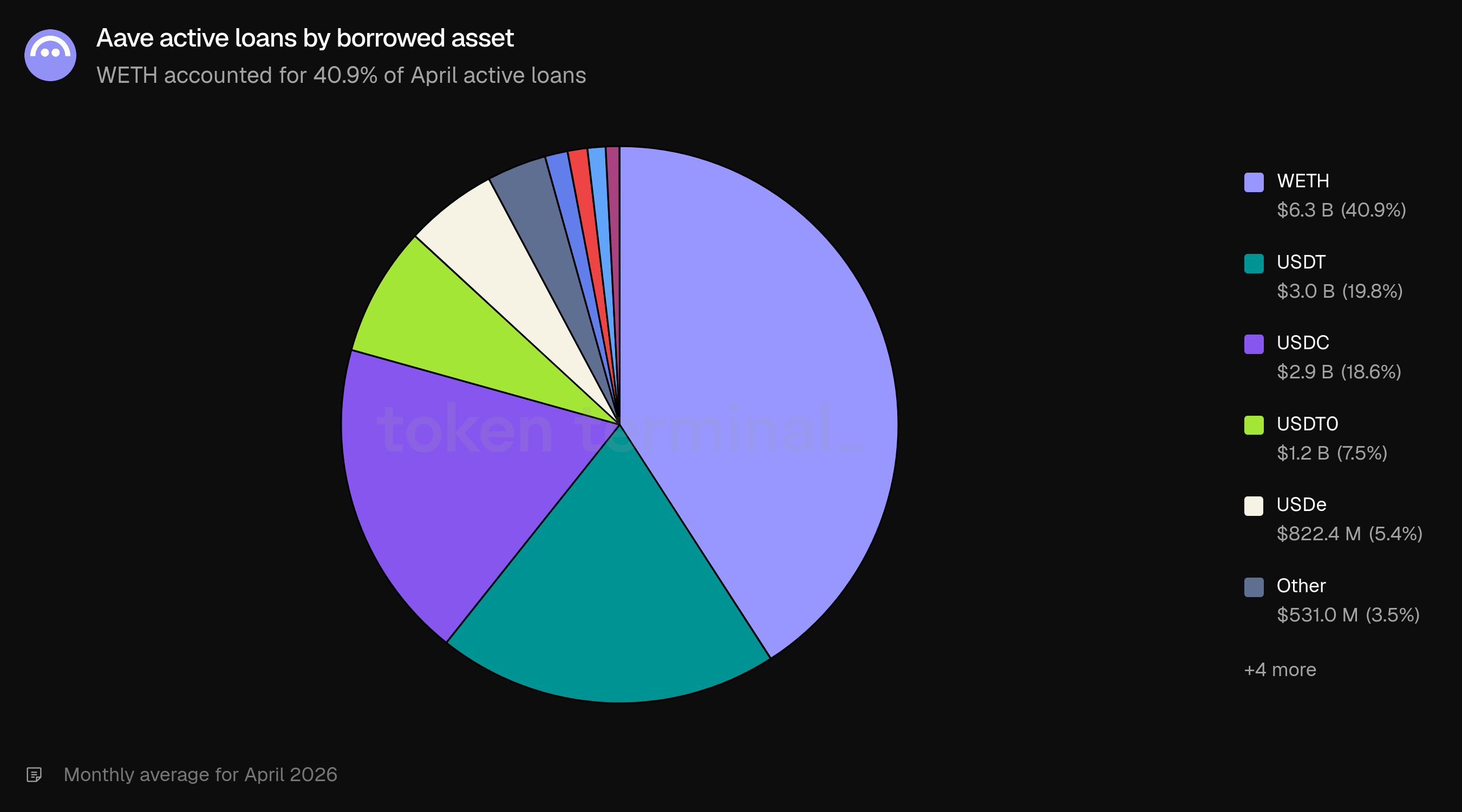

Les actifs empruntés étaient concentrés dans WETH, USDT et USDC. WETH représentait 6,3 milliards de dollars, soit 40,9 % des prêts actifs, suivi par USDT à 3,0 milliards de dollars (19,8 %), USDC à 2,9 milliards de dollars (18,6 %), USDT0 à 1,2 milliard de dollars (7,5 %), USDe à 822,4 millions de dollars (5,4 %), Autres à 531,0 millions de dollars (3,5 %), GHO à 200,7 millions de dollars (1,3 %), et RLUSD à 177,1 millions de dollars (1,2 %).

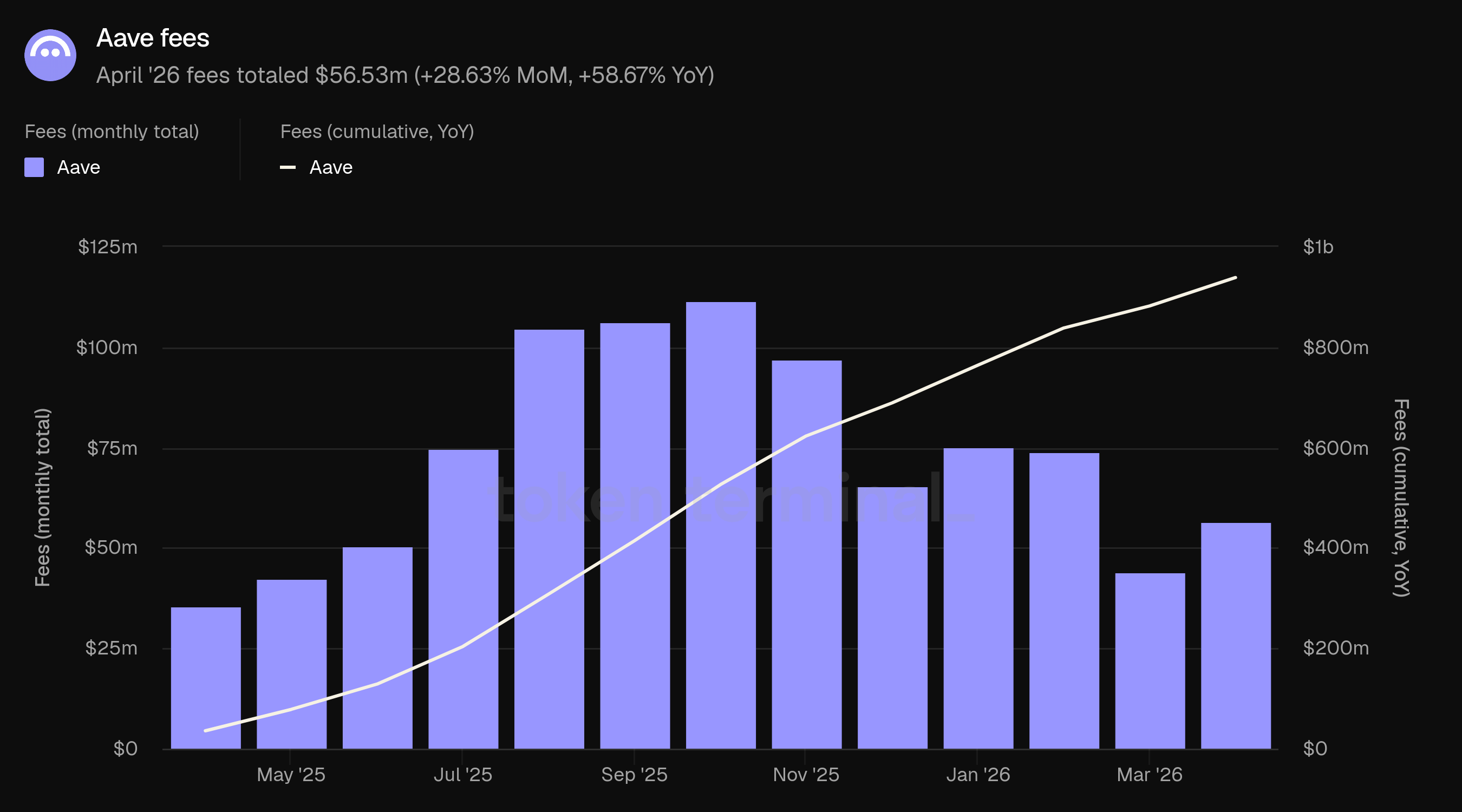

4) Frais

Les frais mesurent la valeur totale en USD payée par les utilisateurs aux marchés Aave, y compris l'intérêt des emprunteurs, les frais liés aux liquidations, les frais de prêts flash, le SVR et d'autres sources de frais au niveau du protocole. En avril, les frais ont totalisé 56,53 M$, en hausse de 28,63 % par rapport aux 43,94 M$ de mars et en hausse de 58,67 % par rapport aux 35,63 M$ d'avril 2025.

L'augmentation des frais d'avril contraste avec la baisse de la TVL et des prêts actifs. La divergence est cohérente avec un mois de stress où des taux plus élevés, la volatilité du marché et l'activité de gestion des garanties peuvent augmenter la génération de frais même si la taille du bilan diminue. Le mix de frais est resté massivement axé sur les intérêts, ce qui indique que les coûts d'emprunt ordinaires, plutôt qu'une source de frais isolée, ont représenté la majeure partie de l'activité.

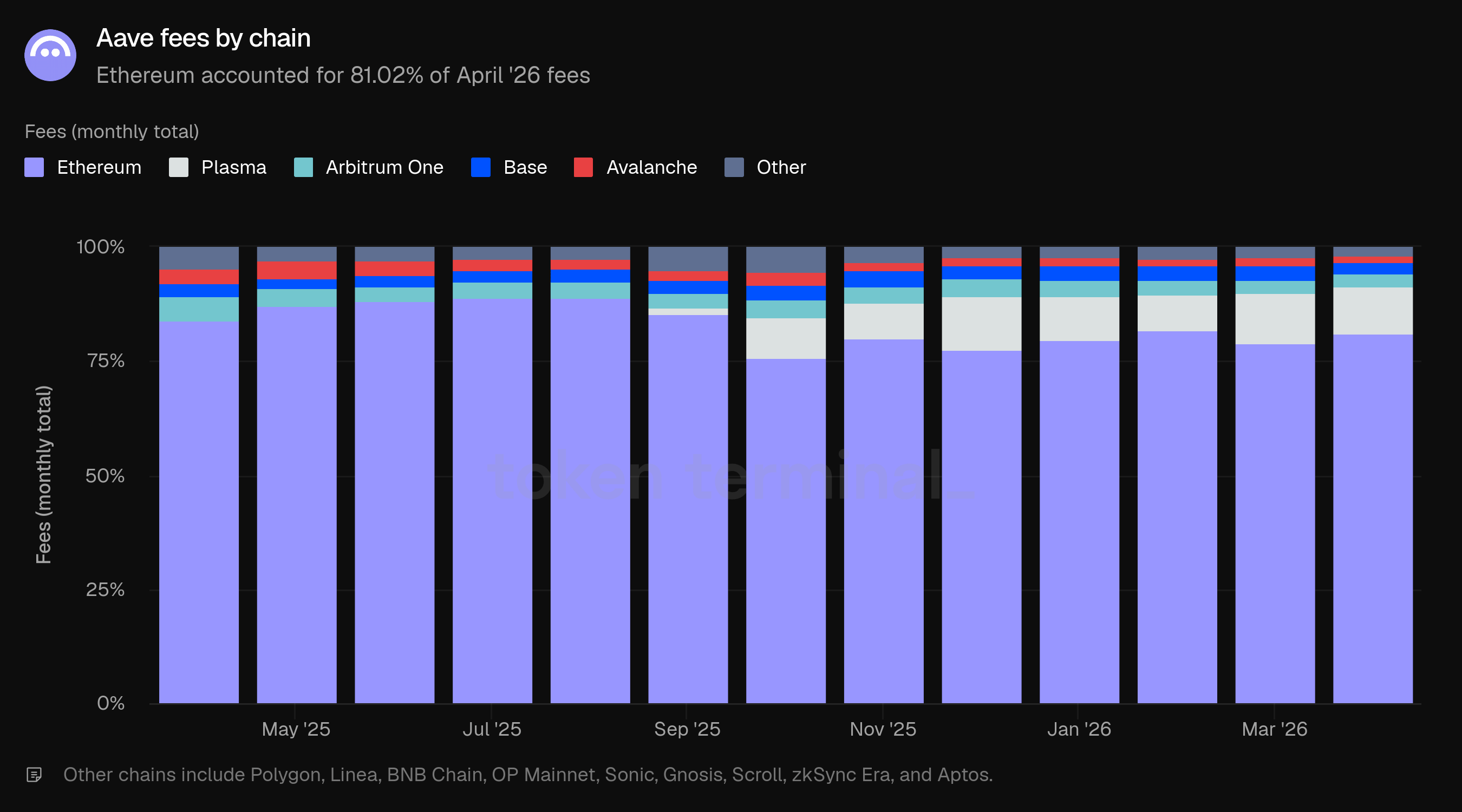

Ethereum a représenté 81,02 % des frais d'avril, en hausse par rapport aux 78,90 % de mars. Plasma a représenté 10,52 %, Arbitrum One 2,85 %, Base 2,36 %, d'autres chaînes 1,74 %, et Avalanche 1,52 %.

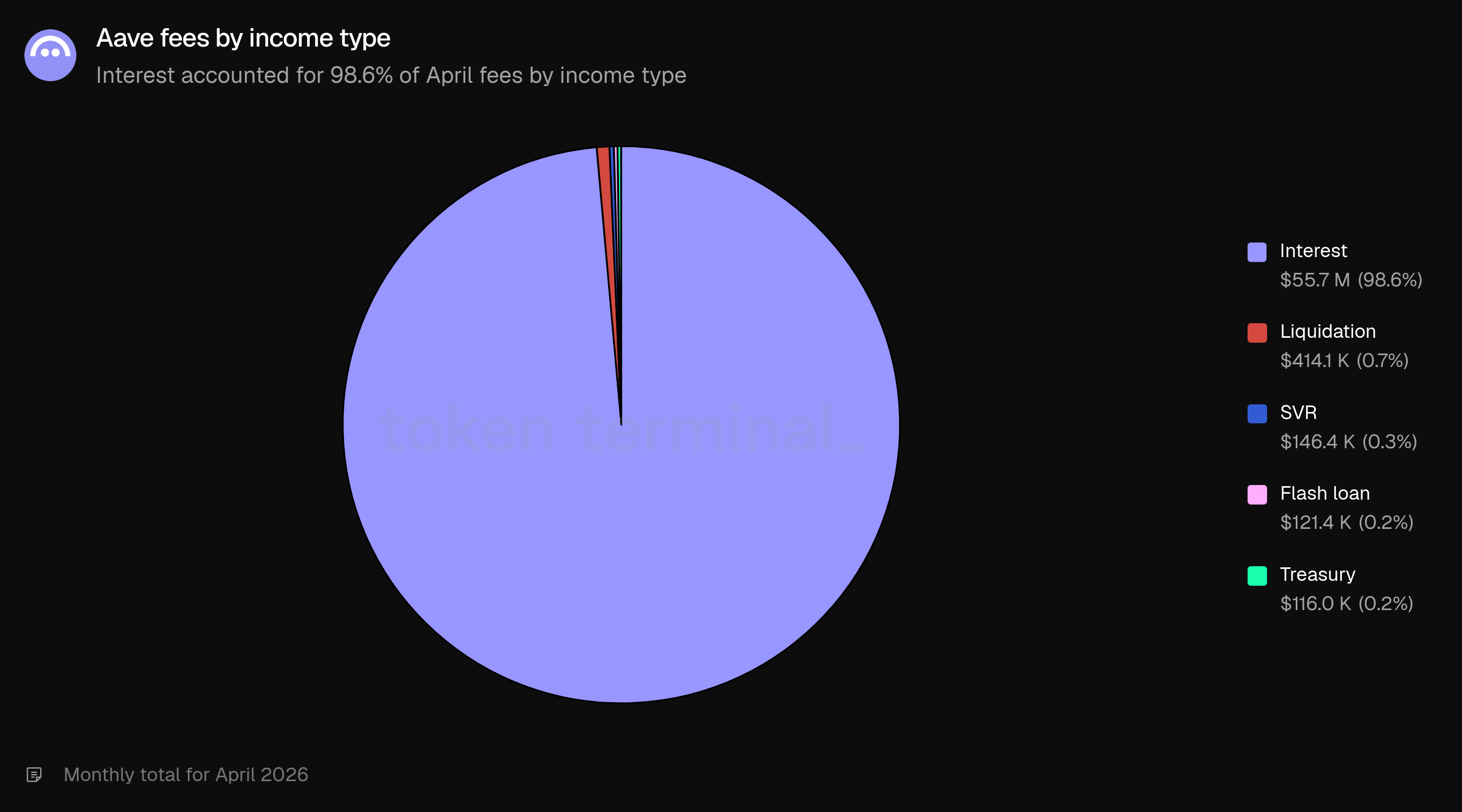

L'intérêt a représenté 55,7 M$, soit 98,6 % des frais d'avril. Les frais de liquidation ont représenté 414,1 k$ (0,7 %), le SVR 146,4 k$ (0,3 %), les frais de prêt flash 121,4 k$ (0,2 %), et le trésor 116,0 k$ (0,2 %).

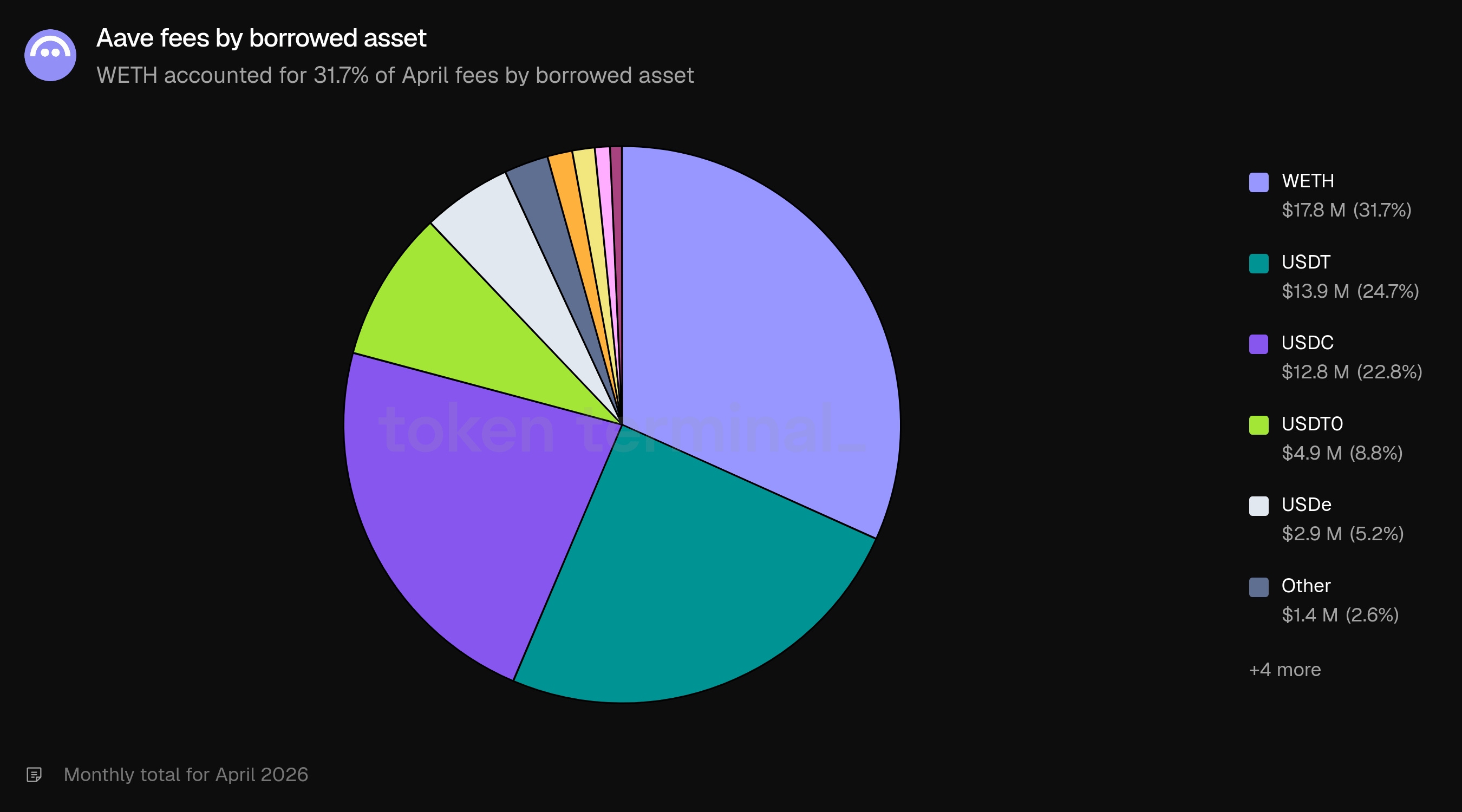

Les frais par actif emprunté étaient dominés par WETH à 17,8 M$ (31,7 %), USDT à 13,9 M$ (24,7 %), USDC à 12,8 M$ (22,8 %), USDT0 à 4,9 M$ (8,8 %), USDe à 2,9 M$ (5,2 %), Autres à 1,4 M$ (2,6 %), DAI à 811,6 k$ (1,4 %), et GHO à 736,7 k$ (1,3 %).

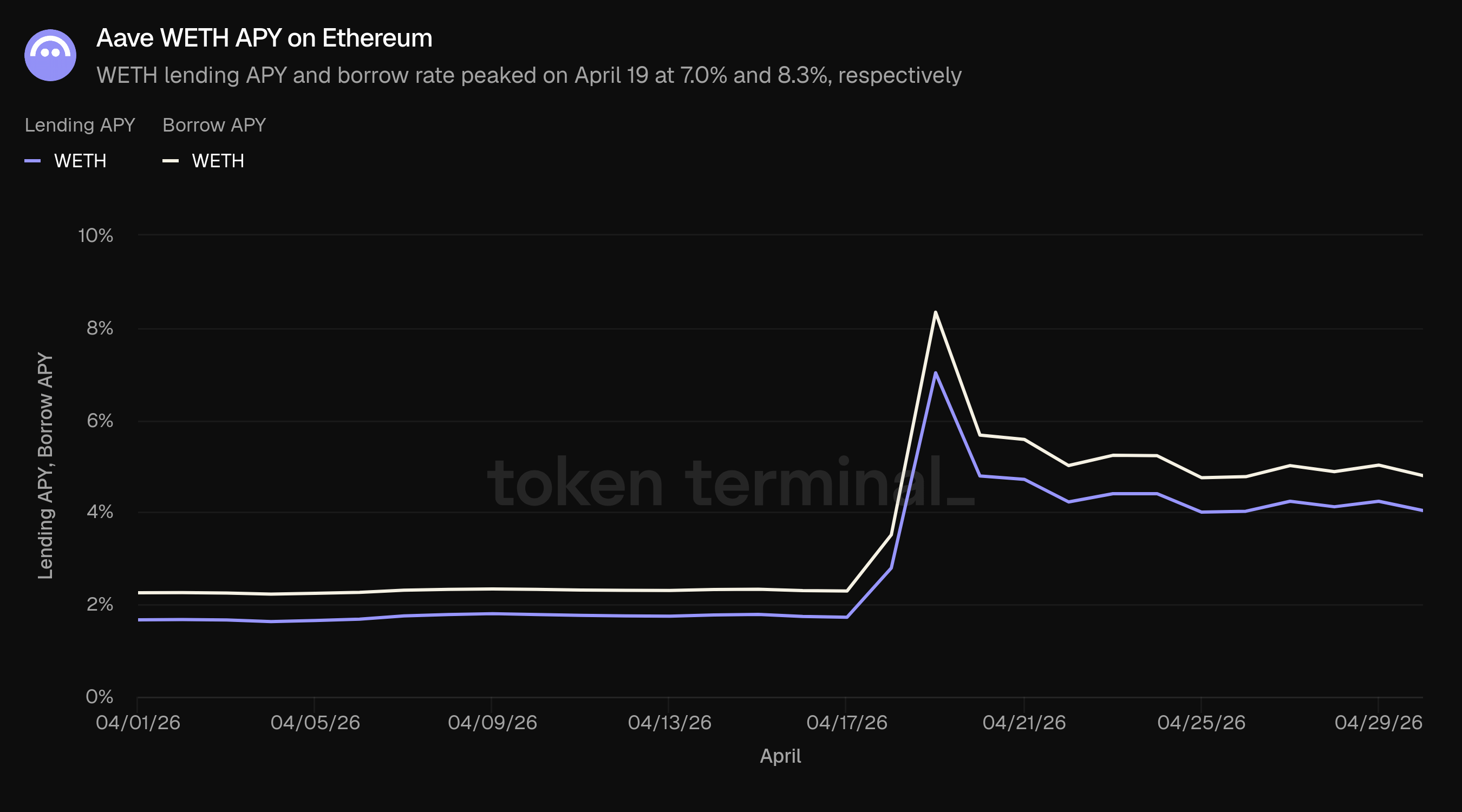

L'environnement tarifaire aide à expliquer l'augmentation des frais. Les taux WETH sur Ethereum ont commencé le mois à 1,7 % pour le prêt et 2,3 % pour l'emprunt, puis ont explosé autour de l'incident rsETH de KelpDAO alors que les conditions de liquidité se sont resserrées et que les emprunteurs ont géré leurs garanties et positions d'endettement. Les taux WETH ont atteint un pic le 19 avril à 7,0 % pour le prêt et 8,3 % pour l'emprunt, avant de finir le mois à 4,0 % et 4,8 %.

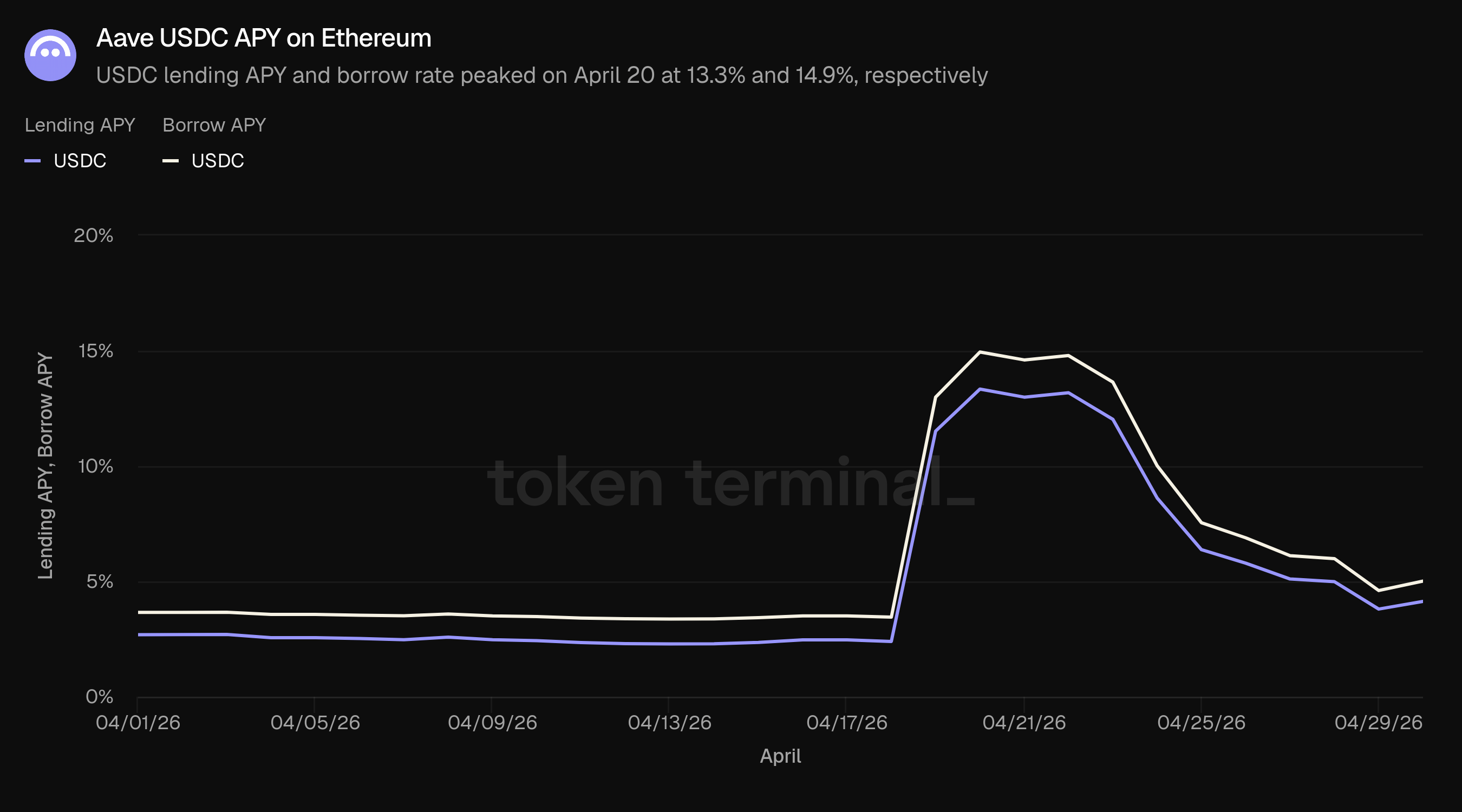

Les taux USDC ont suivi un schéma similaire, avec un pic plus marqué. Les taux USDC ont commencé le mois à 2,7 % pour le prêt et 3,7 % pour l'emprunt, atteignant un pic le 20 avril à 13,3 % et 14,9 %, pour finir le mois à 4,1 % et 5,0 %.

Avril n'était donc pas simplement un mois de bilan plus faible. C'était un environnement de marché plus intense dans lequel le prix de la liquidité a fortement augmenté autour de la fenêtre d'incident avant de se normaliser partiellement à la fin du mois.

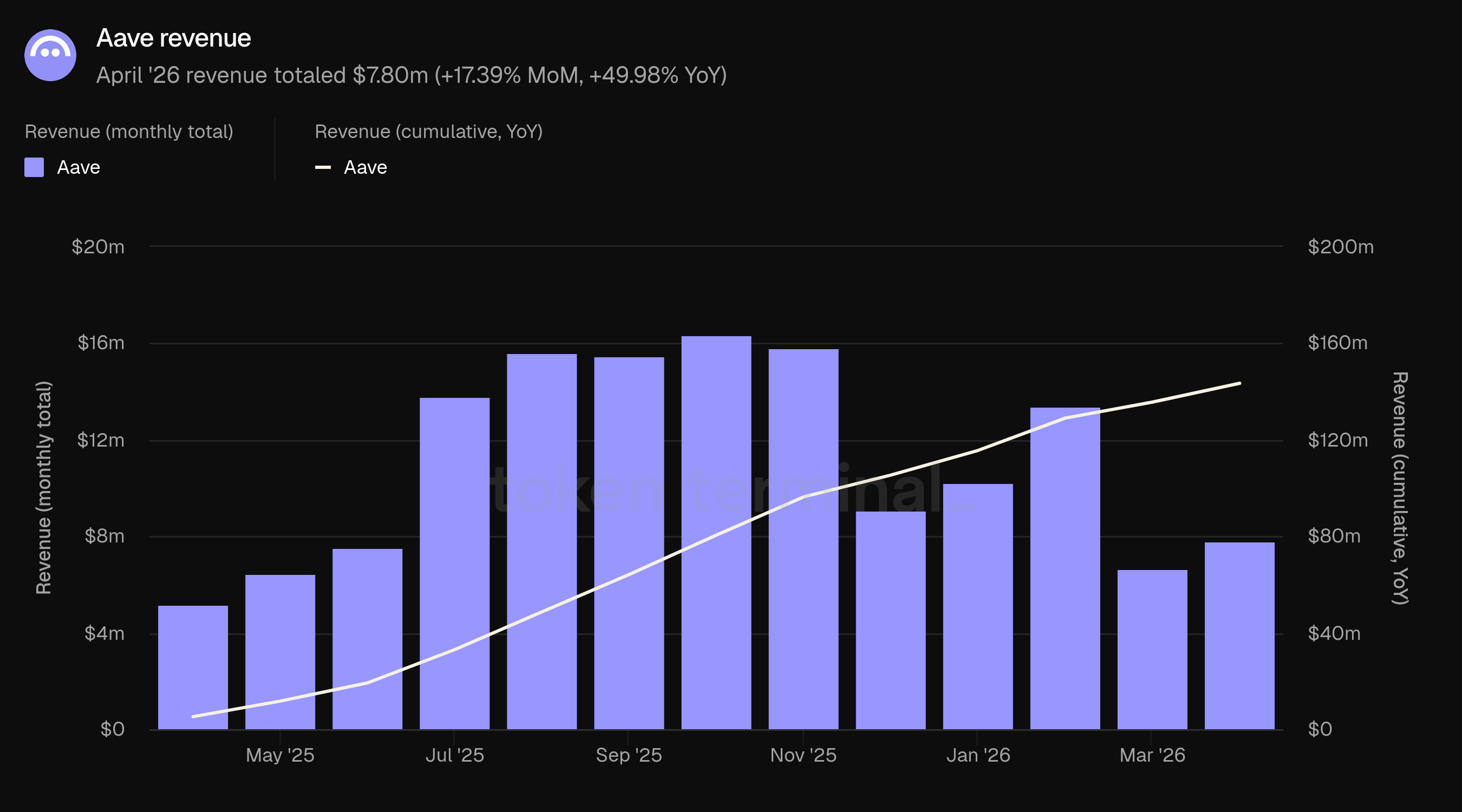

5) Revenus

Les revenus mesurent la portion des frais d'Aave conservée par le protocole après les paiements du côté offre et d'autres distributions. En avril, les revenus ont totalisé 7,80 millions de dollars, en hausse de 17,39 % par rapport aux 6,64 millions de dollars de mars et en hausse de 49,98 % par rapport aux 5,20 millions de dollars d'avril 2025.

Les revenus ont crû plus lentement que les frais, ce qui implique qu'une part plus importante de la génération brute de frais d'avril a été transférée aux fournisseurs ou à d'autres contreparties. Cela est directionnellement cohérent avec un marché de prêt où l'intérêt des emprunteurs reste la principale source de frais et où le côté offre capte la majeure partie de l'économie.

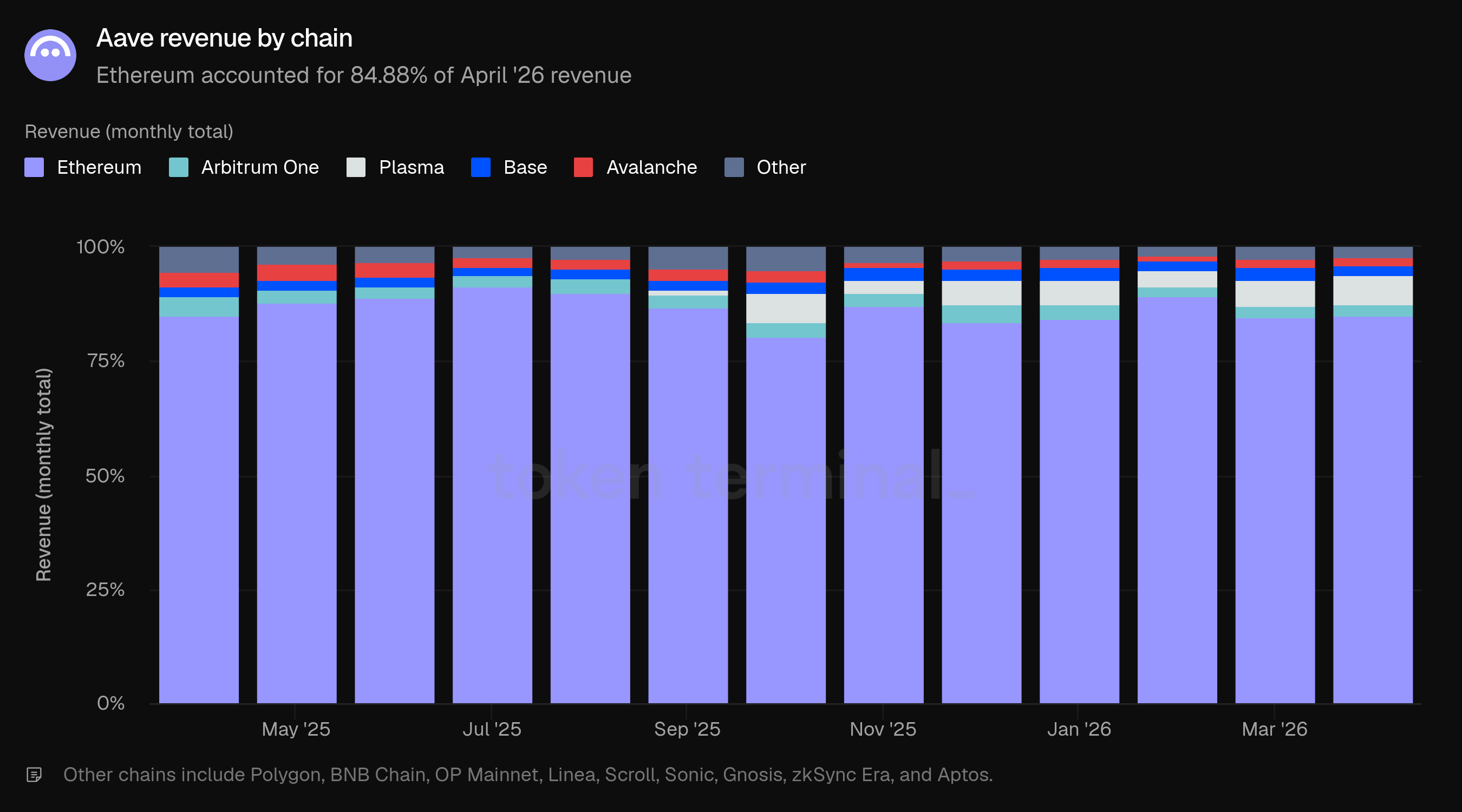

Ethereum a représenté 84,88 % des revenus d'avril, en légère hausse par rapport aux 84,67 % de mars. Plasma a représenté 6,47 %, Arbitrum One 2,74 %, d'autres chaînes 2,10 %, Base 2,07 %, et Avalanche 1,73 %.

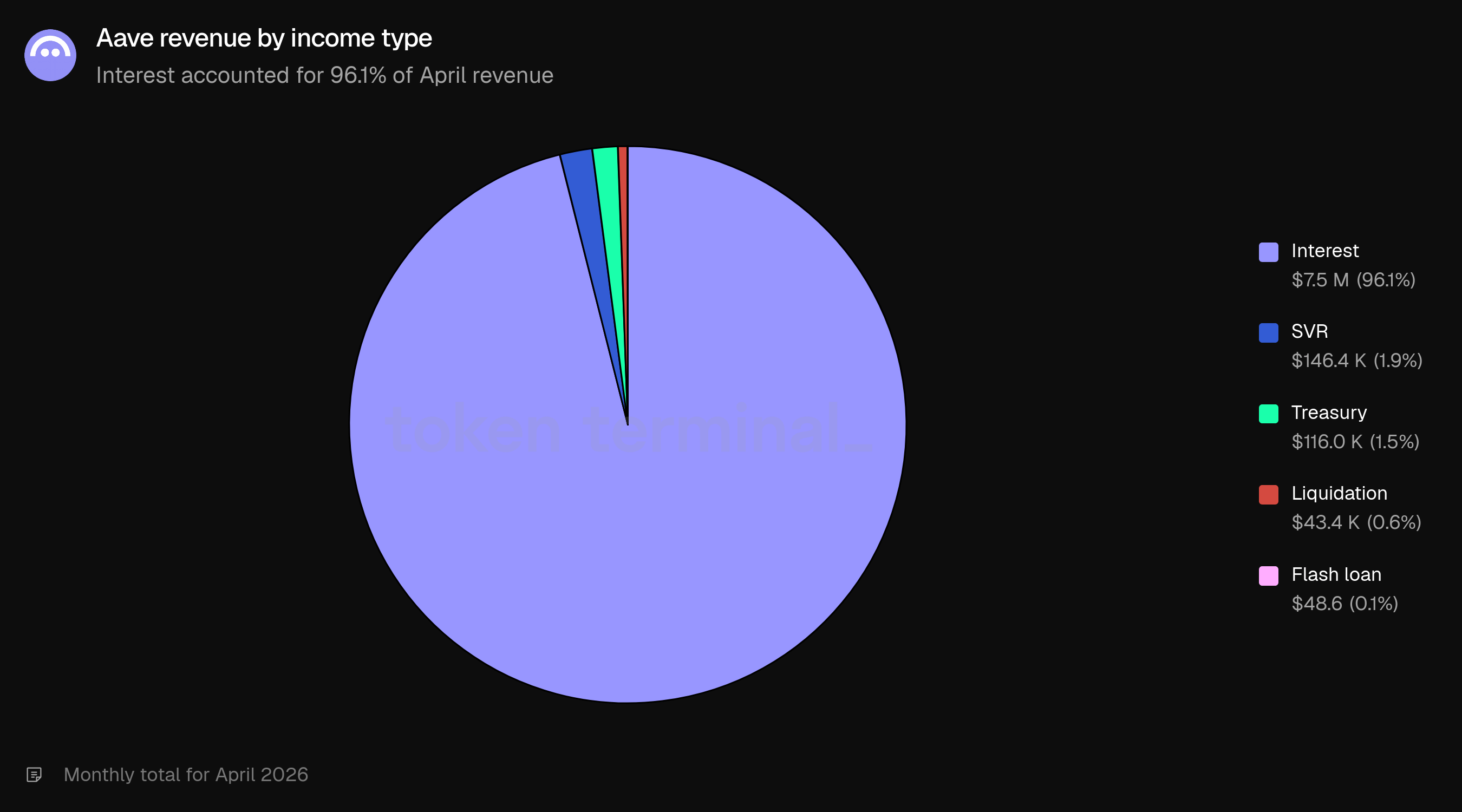

L'intérêt a représenté 7,5 M$, soit 96,1 % des revenus d'avril. Le SVR a représenté 146,4 k$ (1,9 %), le trésor 116,0 k$ (1,5 %), la liquidation 43,4 k$ (0,6 %) et les prêts flash 48,6 k$ (0,1 %).

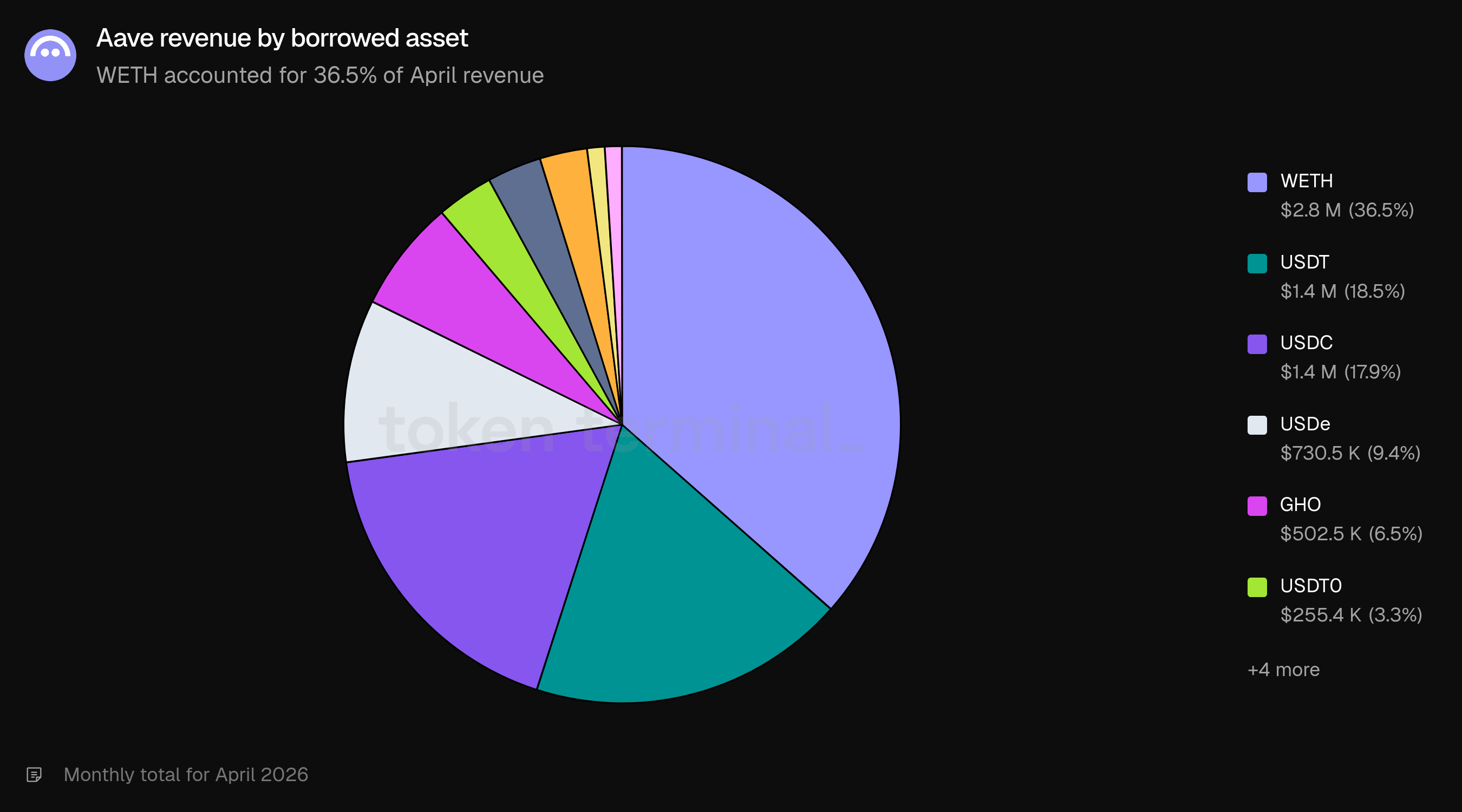

Les revenus par actif emprunté étaient dominés par WETH à 2,8 M$ (36,5 %), USDT à 1,4 M$ (18,5 %), USDC à 1,4 M$ (17,9 %), USDe à 730,5 k$ (9,4 %), GHO à 502,5 k$ (6,5 %), USDT0 à 255,4 k$ (3,3 %), Autres à 243,7 k$ (3,2 %), et DAI à 212,2 k$ (2,7 %).

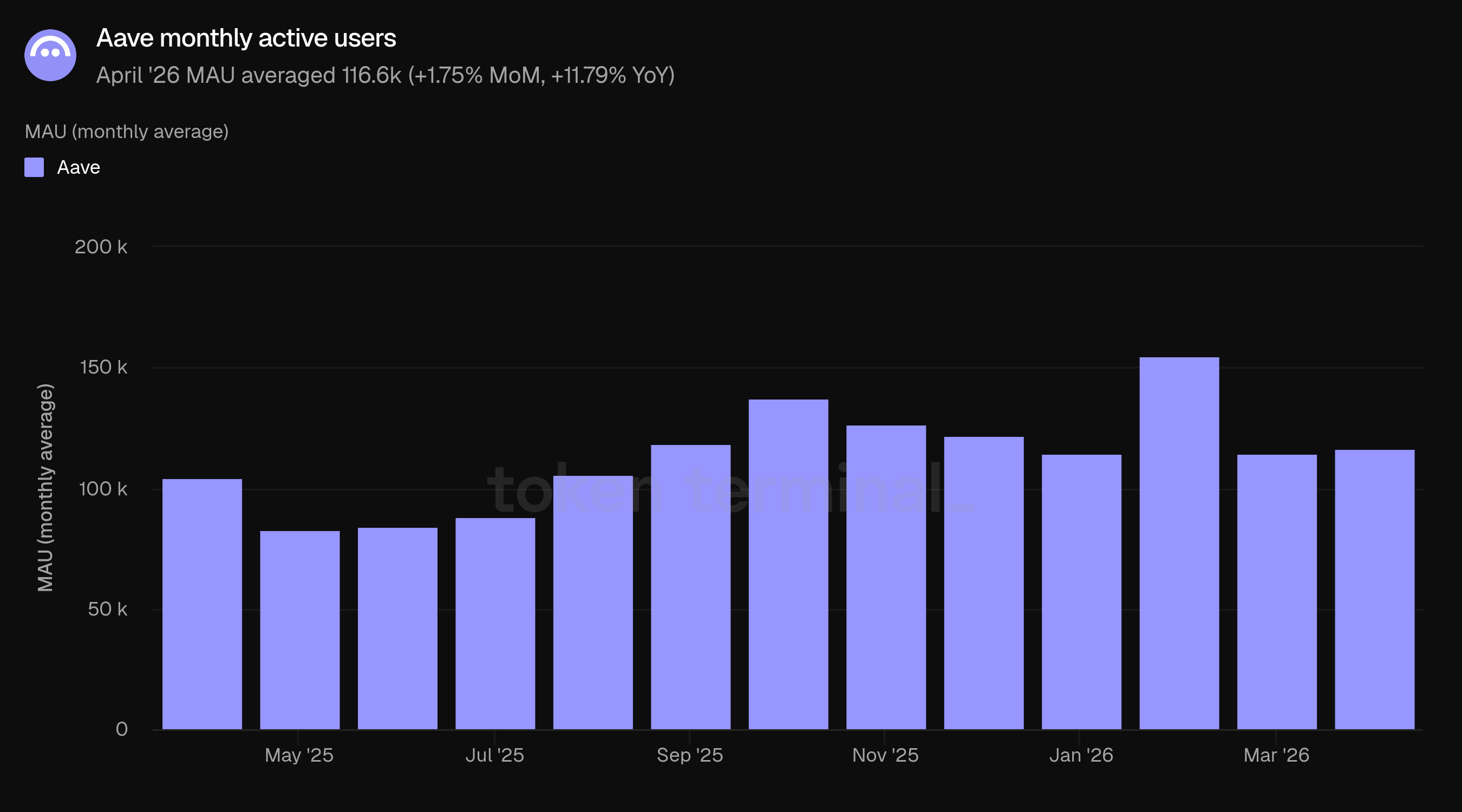

6) Utilisateurs actifs mensuels

Les utilisateurs actifs mensuels (MAU) mesurent le nombre d'adresses uniques interagissant avec Aave pendant le mois. Le MAU d'avril a atteint en moyenne 116,6k, en hausse de 1,75 % par rapport à mars, qui était de 114,6k, et en hausse de 11,79 % par rapport à avril 2025, qui était de 104,3k.

L'activité des utilisateurs a légèrement augmenté malgré une TVL et des prêts actifs plus faibles. Dans le contexte de l'incident rsETH, une activité plus élevée ne doit pas être interprétée uniquement comme une croissance organique des utilisateurs ; cela reflète probablement également les utilisateurs surveillant leurs positions, ajustant leurs garanties, remboursant des dettes ou retirant des liquidités pendant la période de stress.

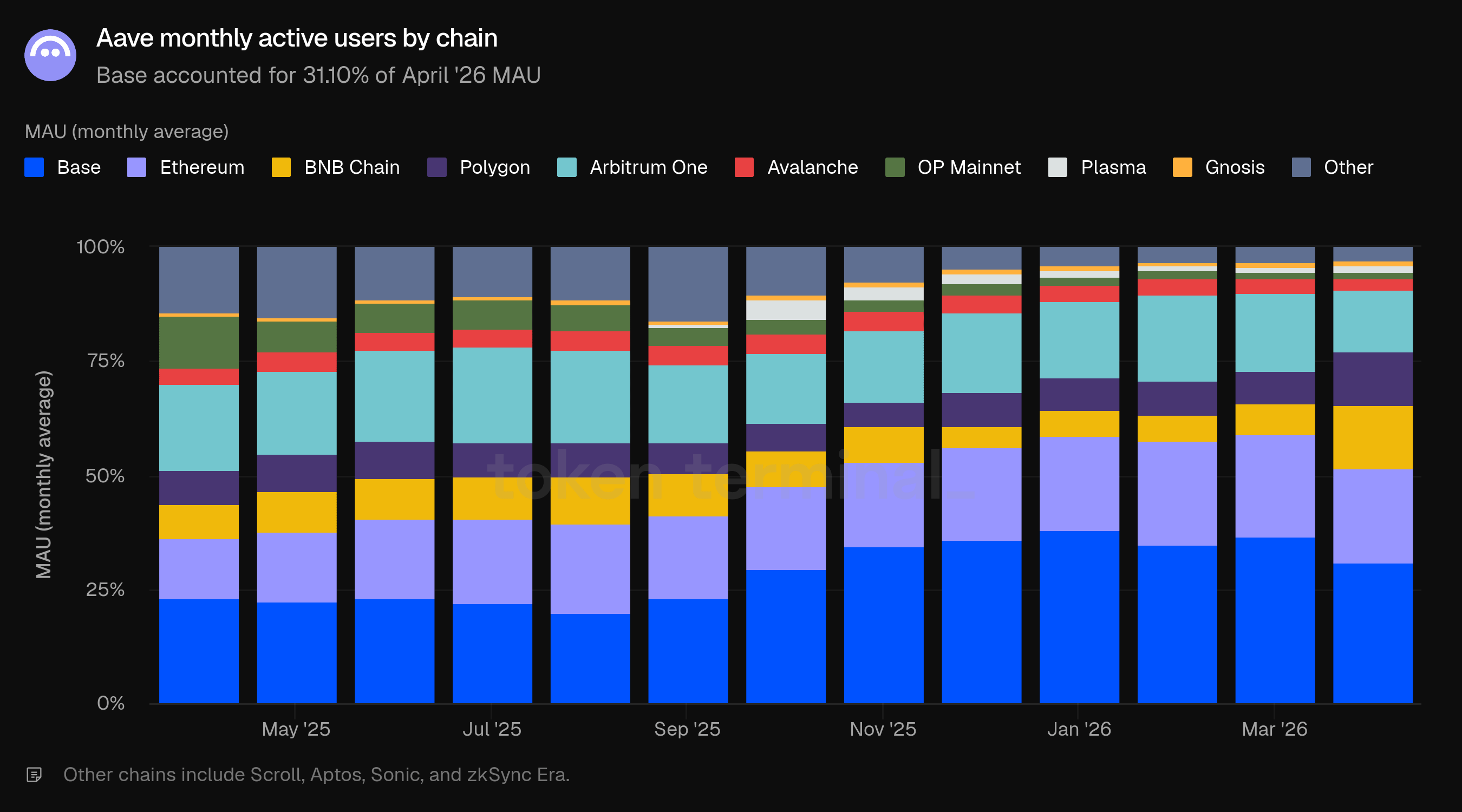

Base a représenté 31,10 % du MAU d'avril, en baisse par rapport aux 36,83 % de mars mais reste la plus grande chaîne par nombre d'utilisateurs. Ethereum a représenté 20,49 %, BNB Chain 13,93 %, Arbitrum One 13,62 %, Polygon 11,78 %, d'autres chaînes 2,98 %, Avalanche 2,42 %, OP Mainnet 1,42 %, Plasma 1,16 %, et Gnosis 1,10 %.

La distribution des utilisateurs diffère matériellement de la distribution du capital. Ethereum représentait plus de 80 % de la TVL et des prêts actifs mais seulement 20,49 % des MAU, tandis que Base, BNB Chain, Arbitrum One et Polygon ont contribué à une part beaucoup plus importante d'adresses que de capital. Cela souligne la distinction entre les centres de capital d'Aave et les surfaces d'acquisition d'utilisateurs.

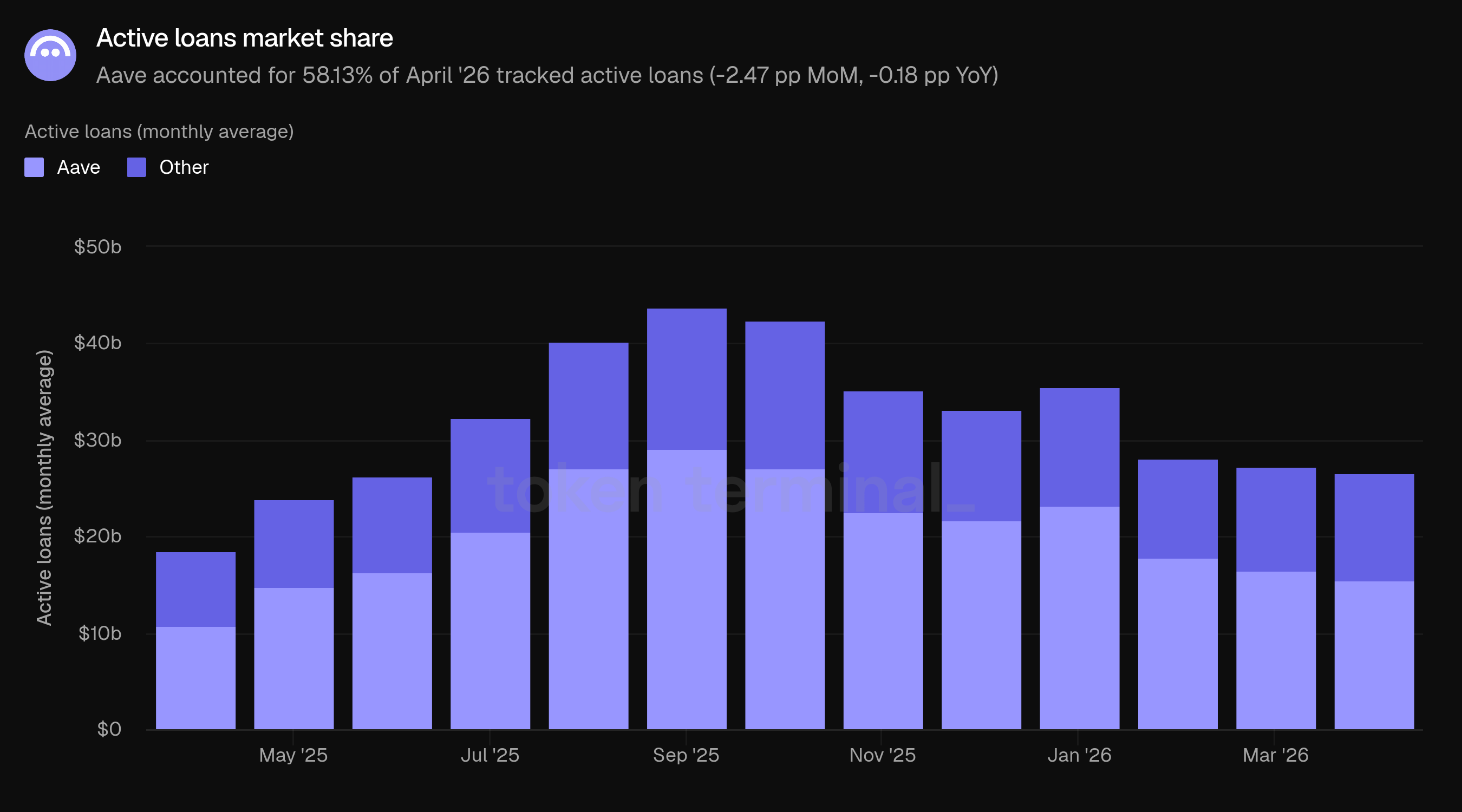

7) Part de marché

La part de marché mesure la part d'Aave des prêts actifs parmi les projets de prêt suivis par Token Terminal. Aave a représenté 58,13 % des prêts actifs suivis en avril, en baisse de 2,47 points de pourcentage par rapport aux 60,60 % de mars et en baisse de 0,18 point de pourcentage par rapport aux 58,31 % d'avril 2025.

La baisse de la part de marché s'est produite même si Aave est resté le leader clair en termes de prêts actifs. Les prêts actifs d'Aave ont chuté de 16,55 milliards de dollars à 15,45 milliards de dollars, tandis que le reste du marché de prêt suivi a augmenté de 10,76 milliards de dollars à 11,13 milliards de dollars. Cette combinaison a réduit la part d'Aave sans changer sa position de leader.

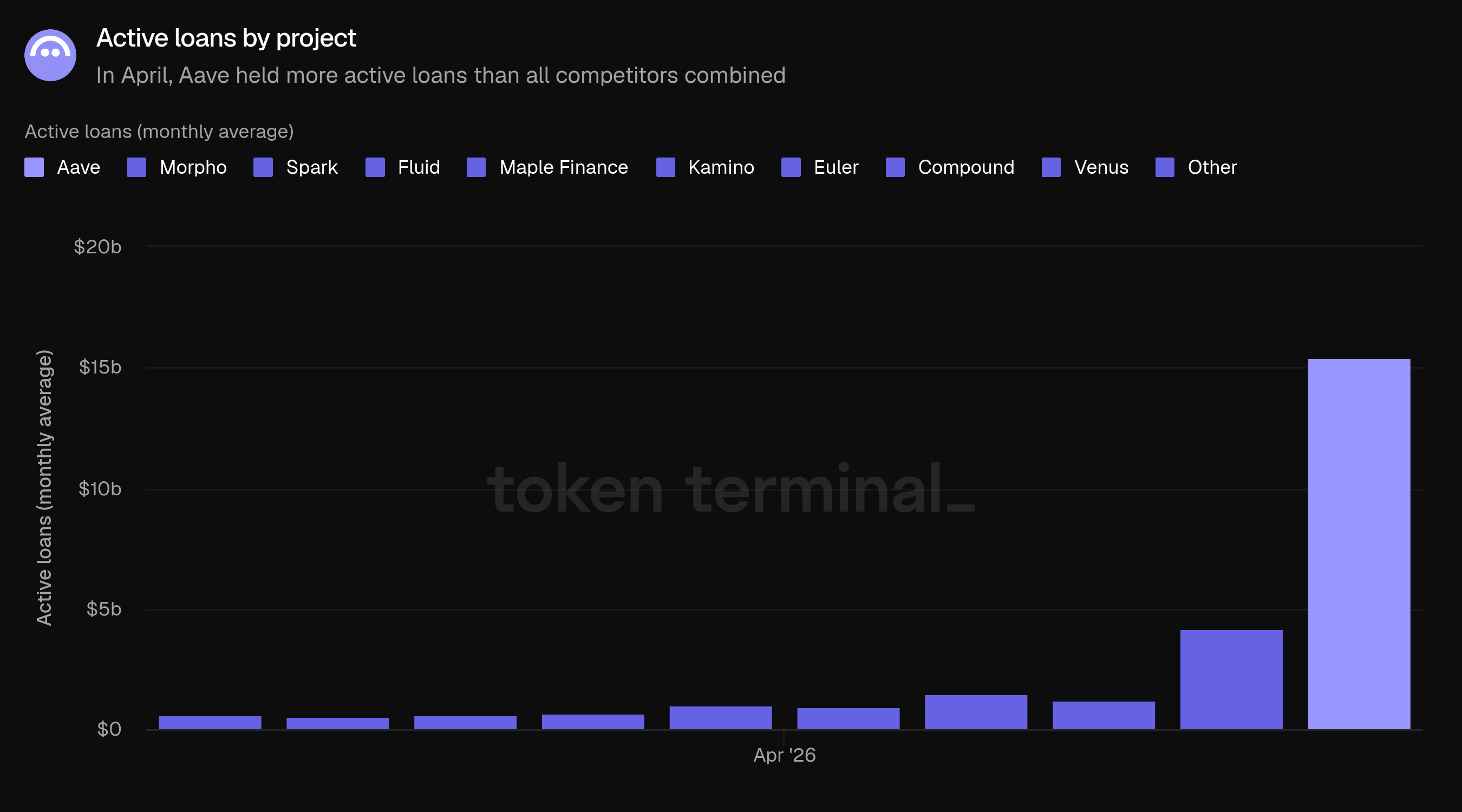

Sur le marché de prêt suivi, Aave détenait 15,45 milliards de dollars en prêts actifs, suivi par Morpho à 4,16 milliards de dollars, Fluid à 1,46 milliard de dollars, Spark à 1,22 milliard de dollars, Kamino à 1,03 milliard de dollars, Maple Finance à 943,3 millions de dollars, Euler à 639,9 millions de dollars, Compound à 588,2 millions de dollars, Autres à 572,6 millions de dollars, et Venus à 515,5 millions de dollars.

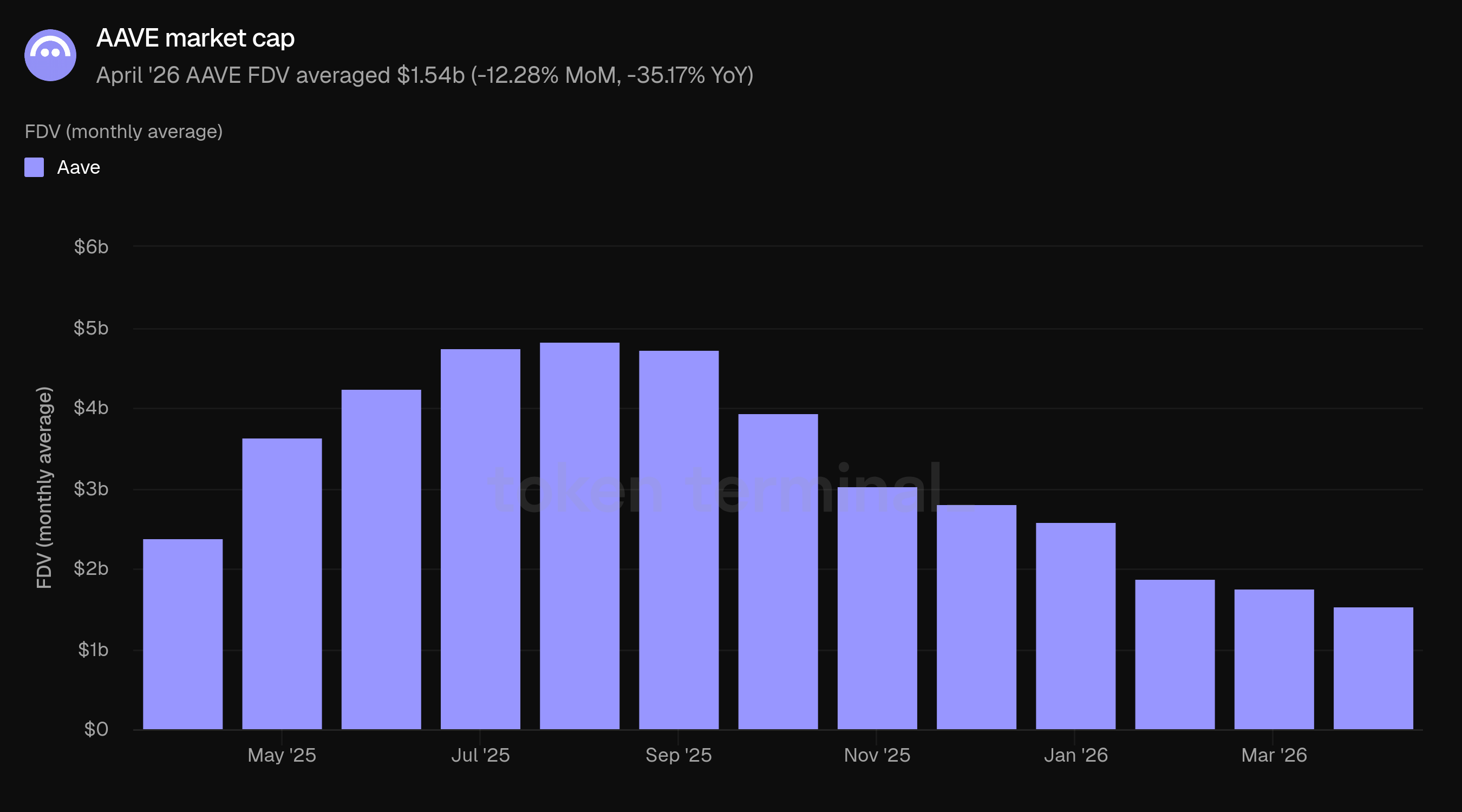

8) Capitalisation boursière AAVE & rachats

La valorisation entièrement diluée de l'AAVE a atteint en moyenne 1,54 milliard de dollars en avril, en baisse de 12,28 % par rapport aux 1,76 milliard de dollars de mars et en baisse de 35,17 % par rapport aux 2,38 milliards de dollars d'avril 2025. La baisse était directionnellement alignée avec le ton général de réduction des risques autour de l'incident rsETH et des métriques de bilan d'Aave plus faibles.

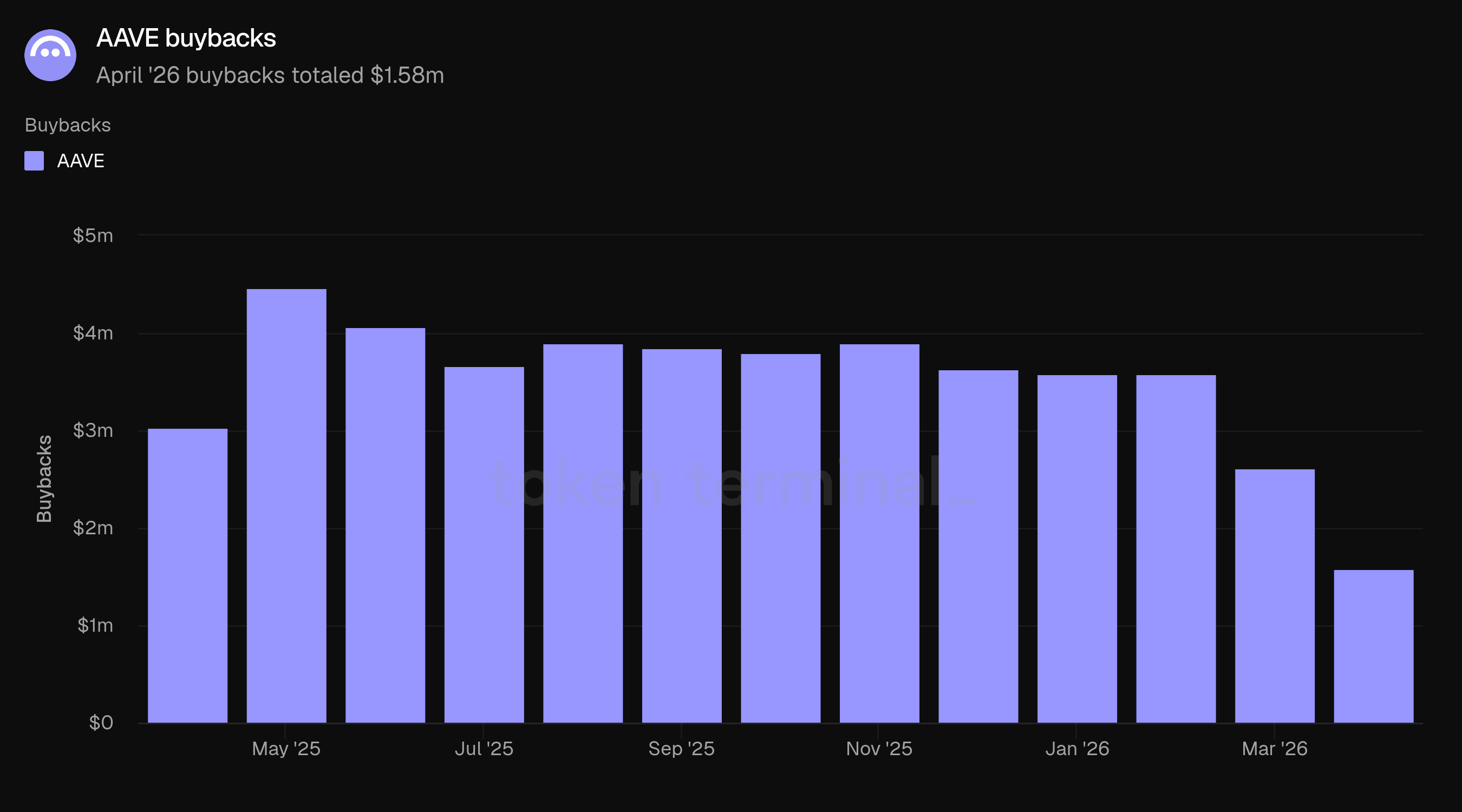

Les rachats AAVE sont un programme d'allocation de capital dirigé par le DAO qui utilise les revenus du protocole et les actifs de trésorerie pour acquérir AAVE sur le marché secondaire. Les discussions de gouvernance à la fin de 2025 ont présenté le programme comme une initiative à long terme d'Aavenomics, avec une exécution flexible dirigée par TokenLogic et le Comité des finances d'Aave, calibrée autour des revenus du protocole, des conditions de liquidité et de la volatilité du marché. Un examen de financement du DAO Aave de février 2026 a décrit le programme comme ayant été lancé le 9 avril 2025 et ayant accumulé plus de 205 000 AAVE au cours de ses 10 premiers mois.

Les rachats AAVE ont totalisé 1,58 M$ en avril, représentant 16 242 AAVE achetés. Cela était en baisse par rapport à 2,61 M$ et 23 741 AAVE en mars, et par rapport à 3,03 M$ et 20 358 AAVE en avril 2025.

Le rythme des rachats a ralenti car le programme a été suspendu après l'incident rsETH. Un ARFC de TokenLogic publié le 22 avril a déclaré qu'aucune transaction de rachat n'avait été exécutée depuis le 19 avril et a proposé de maintenir la pause jusqu'à ce que la situation de rsETH devienne plus claire, citant la nécessité de préserver la flexibilité du bilan du DAO pour toute réponse coordonnée.

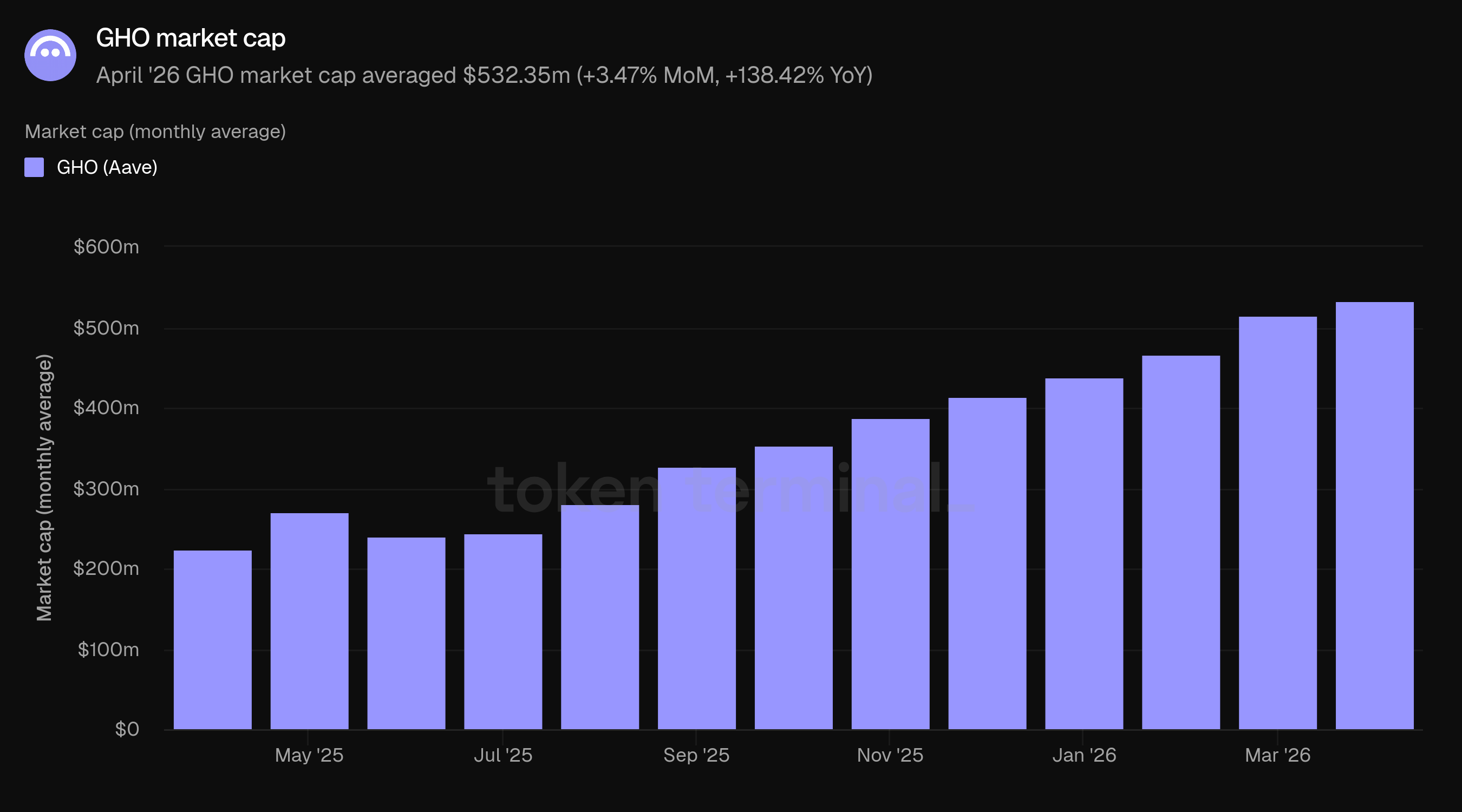

9) Capitalisation boursière GHO & volume des transferts

La capitalisation boursière GHO mesure la valeur USD circulante de GHO, le stablecoin surcollatéralisé natif d'Aave. La capitalisation boursière GHO a atteint en moyenne 532,35 M$ en avril, en hausse de 3,47 % par rapport aux 514,51 M$ de mars et de 138,42 % par rapport aux 223,28 M$ d'avril 2025.

Le GHO a continué à croître en avril malgré le stress plus large autour des marchés Aave. Cela a fait du GHO l'un des aspects les plus constructifs des métriques du mois : tandis que la plupart des métriques clés ont diminué, la capitalisation boursière du GHO a augmenté.

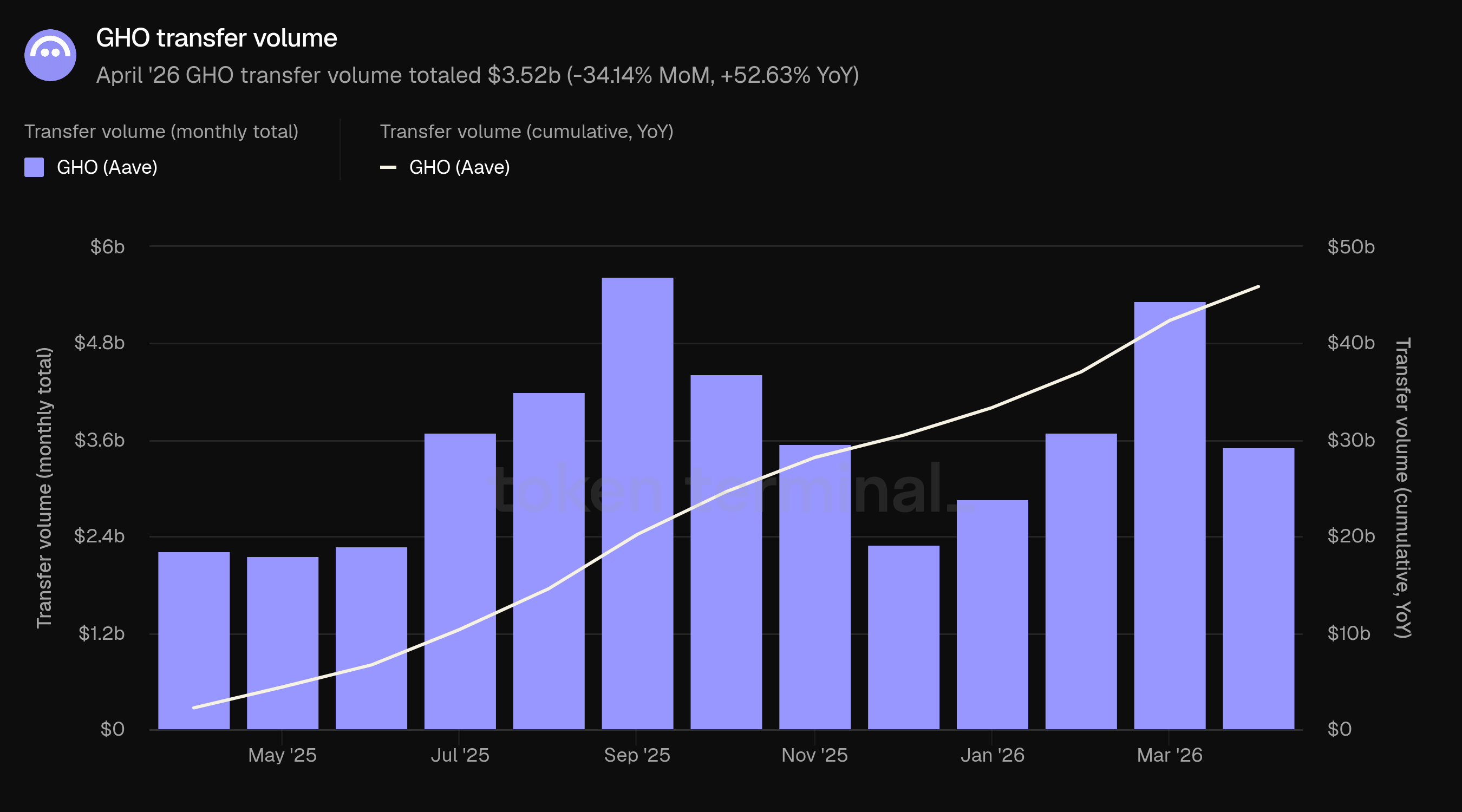

Le volume des transferts GHO a totalisé 3,52 milliards de dollars en avril, en baisse de 34,14 % par rapport aux 5,34 milliards de dollars de mars mais en hausse de 52,63 % par rapport aux 2,30 milliards de dollars d'avril 2025. Le volume cumulé d'une année sur l'autre a atteint 45,89 milliards de dollars.

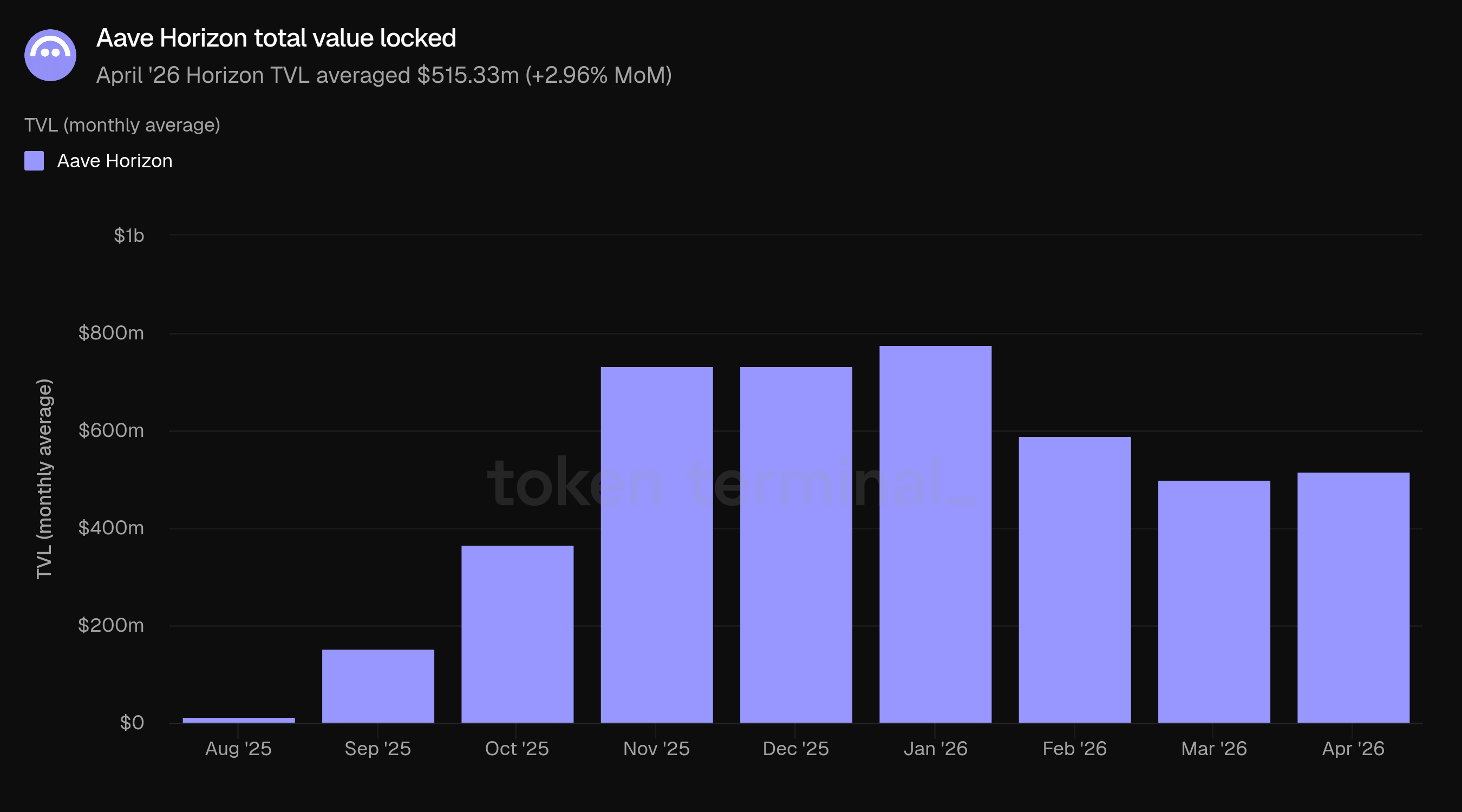

10) Aave Horizon

Aave Horizon est le marché de prêt institutionnel d'Aave pour les actifs du monde réel tokenisés et la liquidité des stablecoins. La TVL Horizon a atteint en moyenne 515,33 M$ en avril, en hausse de 2,96 % par rapport à mars. Horizon a été lancé en août 2025, donc la croissance d'une année sur l'autre n'est pas applicable.

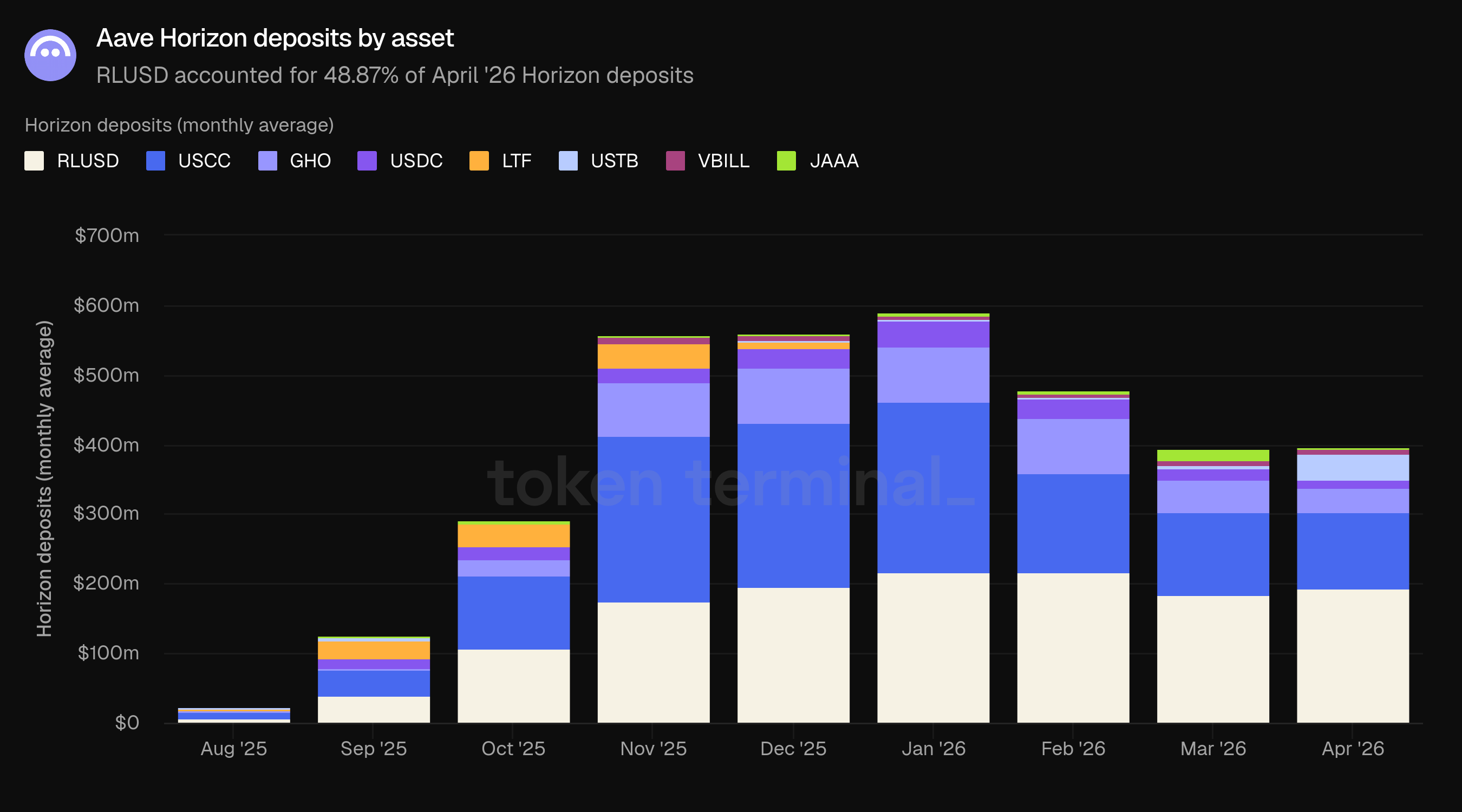

Les dépôts Horizon étaient dominés par RLUSD à 193,51 M$ en avril, suivi par USCC à 110,36 M$, USTB à 37,16 M$, GHO à 34,57 M$, USDC à 11,02 M$, VBILL à 6,78 M$ et JAAA à 2,56 M$. RLUSD représentait 48,87 % des dépôts Horizon d'avril.

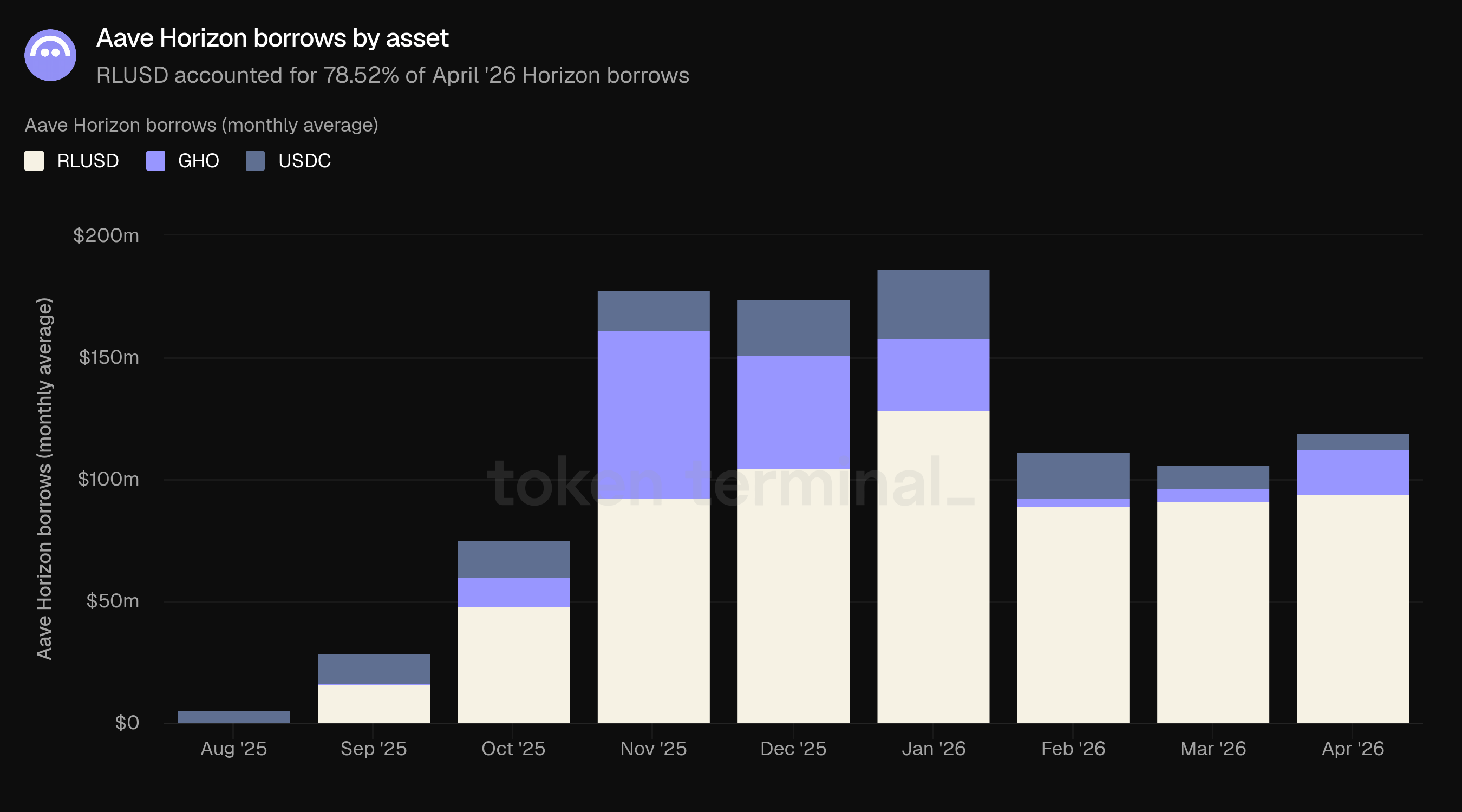

Les emprunts Horizon étaient dominés par RLUSD à 93,72 M$ en avril, suivi par GHO à 18,87 M$ et USDC à 6,77 M$. Par rapport à mars, RLUSD a augmenté de 91,33 M$, GHO a augmenté de 5,31 M$, et USDC a diminué de 9,54 M$.

Horizon est resté plus petit que les marchés de prêt principaux d'Aave mais continue de montrer des preuves de demande institutionnelle pour les stablecoins et les actifs tokenisés. L'augmentation des emprunts de GHO au sein d'Horizon est particulièrement pertinente car elle relie la stratégie de stablecoin d'Aave à son design de marché institutionnel.

11) Perspectives

La prochaine phase d'Aave sera probablement façonnée par la manière dont elle convertit efficacement l'événement de stress d'avril en systèmes de risque plus solides, une coordination plus profonde de l'écosystème et une expansion continue des produits. L'incident rsETH a placé l'intégration des garanties, le risque de pont, la conception des oracles, la coordination des liquidations et le financement de la récupération au centre du récit d'Aave. L'accent immédiat sera probablement mis sur la restauration du soutien rsETH affecté, la normalisation des conditions de marché et le maintien de la confiance des utilisateurs.

La V4 reste un moteur de croissance important à moyen terme. Son architecture modulaire est conçue pour soutenir de nouvelles stratégies d'emprunt sans fragmenter la liquidité. L'environnement d'avril pourrait rendre le déploiement conservateur, les limites contrôlées et la surveillance des risques transparentes plus importants que la vitesse brute de déploiement.

GHO, Horizon, et Aave App restent centraux à l'expansion d'Aave au-delà du prêt DeFi ordinaire. La capitalisation boursière du GHO a continué à croître en avril, la TVL d'Horizon a augmenté modérément même si la TVL principale a diminué, et Aave App devrait offrir au protocole une surface de distribution de revenu fixe plus orientée vers le détail. Si la liquidité du GHO s'approfondit, Horizon continue d'intégrer des garanties institutionnelles et une demande d'emprunt, et Aave App élargit l'accès aux économies alimentées par Aave, le projet pourra élargir sa surface de revenus tout en renforçant son avantage en liquidité.

12) Définitions

Produits :

Aave V3 : la version majeure actuelle, lancée en mars 2022, permettant le déploiement multichaîne et des fonctionnalités telles que le mode e pour une efficacité de capital améliorée.

Aave V4 : lancé sur Ethereum fin mars 2026. Introduit une architecture hub-and-spoke où les pools de liquidité partagés (hubs) se connectent à des stratégies d'emprunt modulaires (spokes).

Aave Horizon : un marché de prêt autorisé pour les actifs du monde réel tokenisés, lancé en août 2025. L'offre de stablecoins est sans autorisation ; l'intégration des garanties est gérée par les émetteurs de tokenisation.

Aave App : la prochaine application mobile d'Aave pour les utilisateurs de détail afin d'accéder à des économies à revenu fixe alimentées par les marchés Aave.

GHO : le stablecoin décentralisé natif d'Aave, lancé en 2023. Les emprunteurs mintent GHO en utilisant leur garantie Aave.

Métriques :

Valeur totale verrouillée : mesure la valeur totale en USD des garanties déposées dans Aave et des prêts en cours.

Prêts actifs : mesure la valeur totale en USD des emprunts en cours dans tous les marchés de prêt Aave.

Frais : mesure la valeur totale en USD des frais payés par les utilisateurs dans tous les marchés de prêt d'Aave, agrégés à travers tous les types de revenus (voir ci-dessous).

Revenus : mesure la valeur totale en USD des frais conservés par le DAO Aave, agrégés à travers tous les types de revenus (voir ci-dessous).

APY : mesure le taux de prêt ou d'emprunt annualisé pour un marché Aave donné.

Utilisateurs actifs mensuels : mesure le nombre d'adresses de portefeuille uniques qui ont interagi avec Aave sur une période de 30 jours glissants.

Part de marché : mesure la part d'Aave des prêts actifs par rapport à d'autres projets de prêt.

Capitalisation boursière AAVE : mesure la valorisation entièrement diluée du jeton AAVE.

Capitalisation boursière GHO : mesure la valorisation entièrement diluée du GHO, le stablecoin décentralisé natif d'Aave.

Volume des transferts GHO : mesure la valeur totale en USD de GHO transférée sur la chaîne sur une période donnée.

Types de revenus :

Intérêt : frais payés par les emprunteurs sur les prêts en cours. Une part de l'intérêt est transférée au trésor du DAO en tant que revenus.

Liquidation : frais collectés lorsque des positions sous-collatéralisées sont liquidées.

SVR : revenus récupérés à partir du MEV lié aux oracles lors des liquidations via Chainlink SVR.

Prêt flash : frais facturés sur des prêts non garantis qui sont empruntés et remboursés au cours d'une seule transaction.

Trésorerie : frais provenant des activités de gestion de trésorerie du DAO Aave.

Module de stabilité GHO : frais facturés sur les échanges entre GHO et d'autres stablecoins via le Module de Stabilité GHO.

13) À propos de ce rapport

Ce rapport est publié mensuellement et produit en utilisant l'infrastructure de données on-chain de bout en bout de Token Terminal. Toutes les métriques sont directement issues des données de la blockchain. Les graphiques et ensembles de données référencés dans ce rapport peuvent être consultés sur le tableau de bord correspondant du Rapport d'Avril 2026 d'Aave sur Token Terminal.