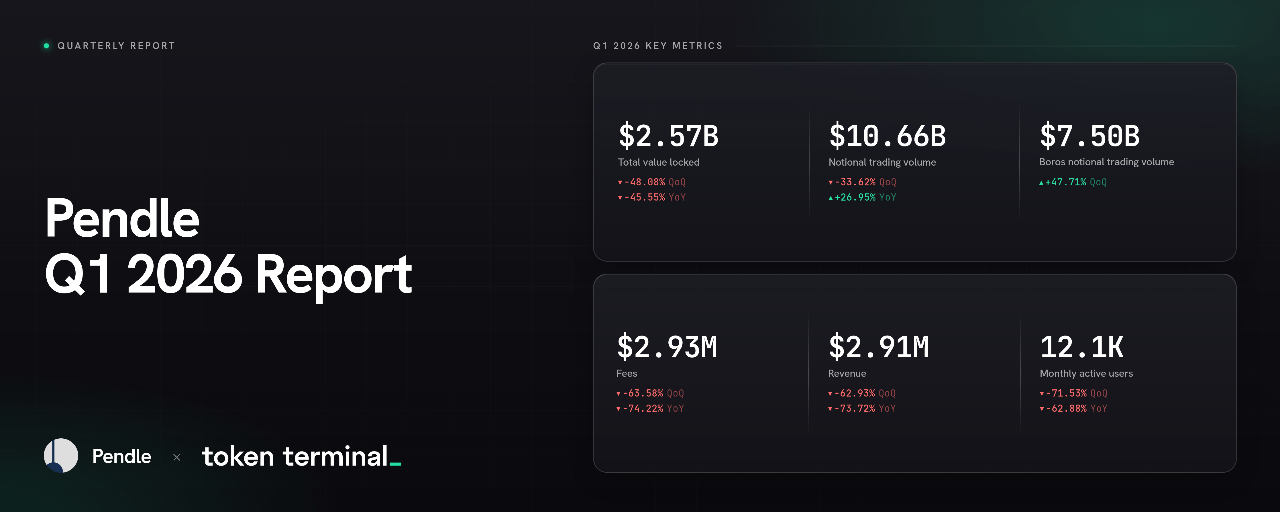

1) Résumé exécutif

Pendle $PENDLE est un projet de trading de rendement qui permet aux utilisateurs de tokeniser et de trader des rendements on-chain via des tokens principaux (PTs) et des tokens de rendement (YTs). Cela permet aux utilisateurs d'accéder à un rendement à taux fixe via des PTs, de prendre une exposition à effet de levier sur les rendements futurs via des YTs, de fournir de la liquidité, et de trader des rendements à travers différents actifs, chaînes, et maturités.

Depuis son lancement en 2021, Pendle s'est développé au-delà de son produit principal de tokenisation de rendement pour inclure un système d'Ordre Limite basé sur un carnet de commandes et Boros. L'application principale de Pendle est organisée autour des marchés de rendement comme les stablecoins, les dollars synthétiques, le BTC, l'ETH, les actifs RWAs, et les actifs spécifiques à l'écosystème, tandis que Boros étend le modèle au trading à marge basé sur les taux à travers des actifs crypto et non-crypto.

Le T1 2026 a prolongé la normalisation qui a commencé au T4 2025, mais avec une baisse plus marquée du capital, de la monétisation et des utilisateurs actifs. Le volume de trading notionnel a été plus résilient que les frais et les revenus, et le mix de produits a considérablement évolué vers Boros, la plateforme de trading de taux basée sur la marge de Pendle. Le trimestre a également marqué une transition du plan annoncé du T4 vers l'exécution, avec sPENDLE en direct, USDG ajouté au marché des stablecoins de Pendle, les marchés de stablecoins dirigés par les émetteurs devenant un thème de croissance plus visible, et Boros devenant le plus grand produit de Pendle par volume.

🔑 Métriques clés (T1 2026)

Valeur totale verrouillée : 2,57 milliards de dollars (-48,08 % QoQ, -45,55 % YoY)

Volume de trading notionnel : 10,66 milliards de dollars (-33,62 % QoQ, +26,95 % YoY)

Frais : 2,93 millions de dollars (-63,58 % QoQ, -74,22 % YoY)

Revenu : 2,91 millions de dollars (-62,93 % QoQ, -73,72 % YoY)

Utilisateurs actifs mensuels : 12,1 mille (-71,53 % QoQ, -62,88 % YoY)

📌 Points forts (T1 2026)

Pendle a introduit sPENDLE en janvier 2026, déplaçant le remplacement de vePENDLE annoncé au T4 en production.

USDG a été lancé sur Pendle en mars 2026, ajoutant un stablecoin réglementé émis par Paxos aux marchés de rendement de stablecoin de Pendle.

Pendle a continué d'étendre Boros au-delà des taux de financement natifs à la crypto, avec une couverture de marché s'étendant aux catégories de taux liés aux matières premières, aux métaux et aux indices d'actions.

Boros a représenté la majorité du volume de trading notionnel du T1, devenant le plus grand produit de Pendle par volume.

👥 Commentaire de l'équipe Pendle

"Le RWA a été l'histoire dominante du trimestre tant pour le V2 que pour Boros.

Pour le V2, le RWA a été le principal moteur de liquidité et de volume. USDG, par exemple, a été une vitrine réussie montrant comment les actifs institutionnels et réglementés peuvent croître avec Pendle. La pool est désormais à plus de 230 millions de dollars de TVL sur Pendle, Pendle détenant ~40 % de leur offre totale sur Ethereum. Le PT looping reste l'un des meilleurs jeux de risque/rendement dans la crypto, offrant la seule exposition de rendement fixe à effet de levier à grande échelle dans la DeFi, faisant passer l'APY modeste de 4 à 5 % d'USDG à plus de 20 %."

Une autre grande histoire RWA était les pièces de rendement STRC, cette catégorie totalisant désormais près de 500 millions de dollars au moment de l'écriture. Les 2 plus grands protocoles, APYX et Saturn, ont Pendle comme principal moteur de leur croissance. Pendle détient >76 % du TVL d'APYX et >52 % de Saturn. La plupart des utilisateurs sont également intégrés via Pendle, avec plus d'utilisateurs détenant des actifs dérivés de Pendle que les actifs sous-jacents d'APYX et de Saturn eux-mêmes. Fait intéressant, Pendle détient désormais ~3 % de la capitalisation boursière totale de STRC à travers nos marchés STRC.

Pour Boros, les RWA ont également dominé l'histoire, les marchés du pétrole brut formant en particulier une partie essentielle de la stratégie de nombreux utilisateurs cherchant à exécuter la stratégie d'arbitrage de backwardation en raison de la guerre et du choc d'approvisionnement massif, Boros offrant une avenue pour eux de fixer leur paiement de taux de financement. Cela a été une démonstration de la manière dont Boros et Pendle pouvaient s'intégrer dans l'économie financière mondiale plus large, les utilisateurs jonglant avec des stratégies à travers Boros, Hyperliquid et CME/Robinhood."

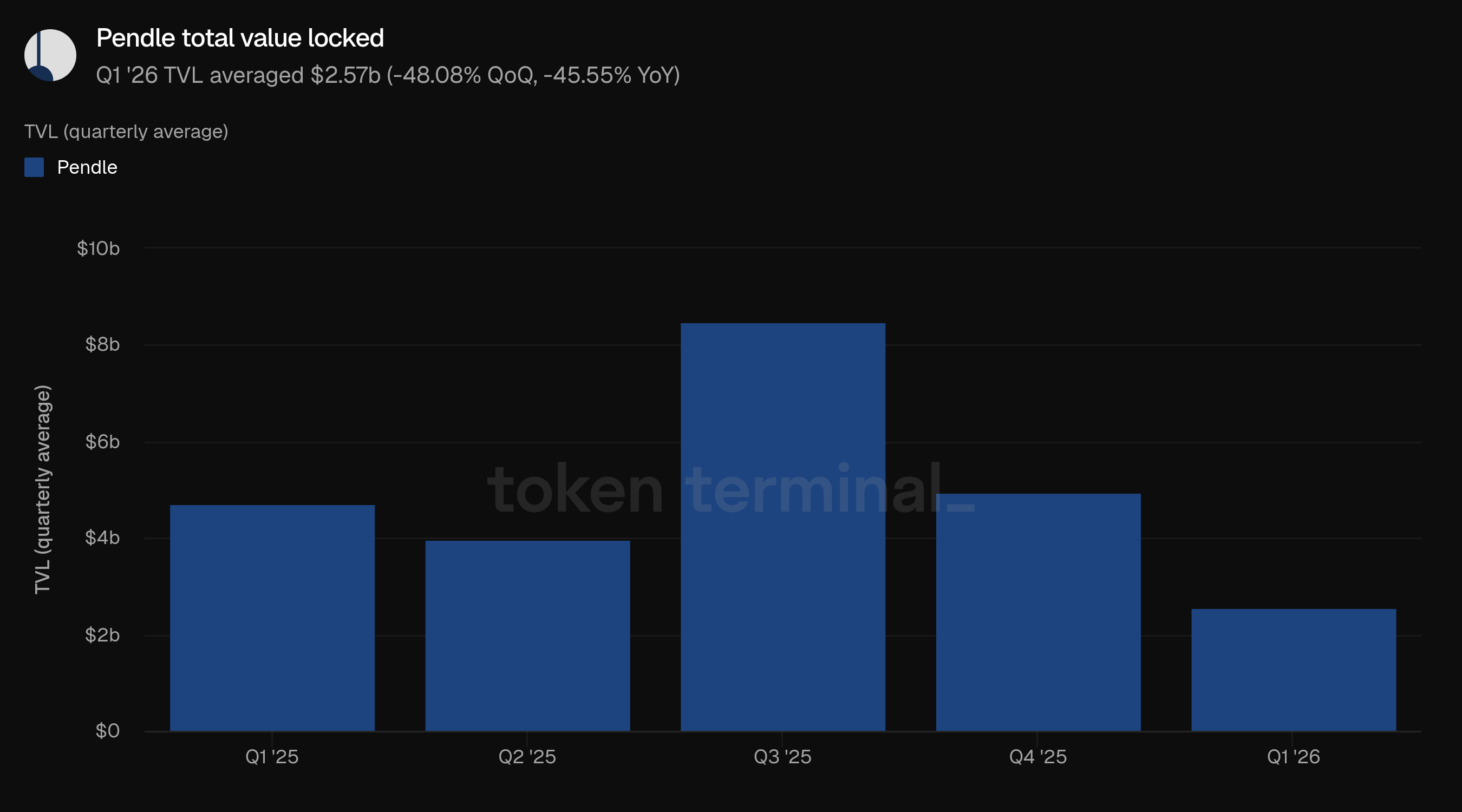

2) Valeur totale verrouillée

La valeur totale verrouillée (TVL) mesure la valeur totale en USD des actifs générant des rendements déposés dans les marchés de Pendle sur toutes les chaînes. La moyenne du TVL du T1 était de 2,57 milliards de dollars, en baisse de 48,08 % par rapport aux 4,95 milliards de dollars du T4 et en baisse de 45,55 % par rapport aux 4,72 milliards de dollars du T1 2025.

Le déclin a suivi une année 2025 volatile où le TVL a atteint en moyenne 8,48 milliards de dollars au T3 avant de tomber à 4,95 milliards de dollars au T4. Le T1 a représenté une contraction supplémentaire du capital déployé sur les marchés Pendle, le TVL moyen passant sous chaque trimestre précédent de l'année écoulée. Au sein de cette base agrégée plus basse, de nouveaux marchés de stablecoins et de dollars synthétiques sont restés stratégiquement importants car ils relient les produits à rendement fixe de Pendle à la distribution d'émetteurs et aux cas d'utilisation de trésorerie.

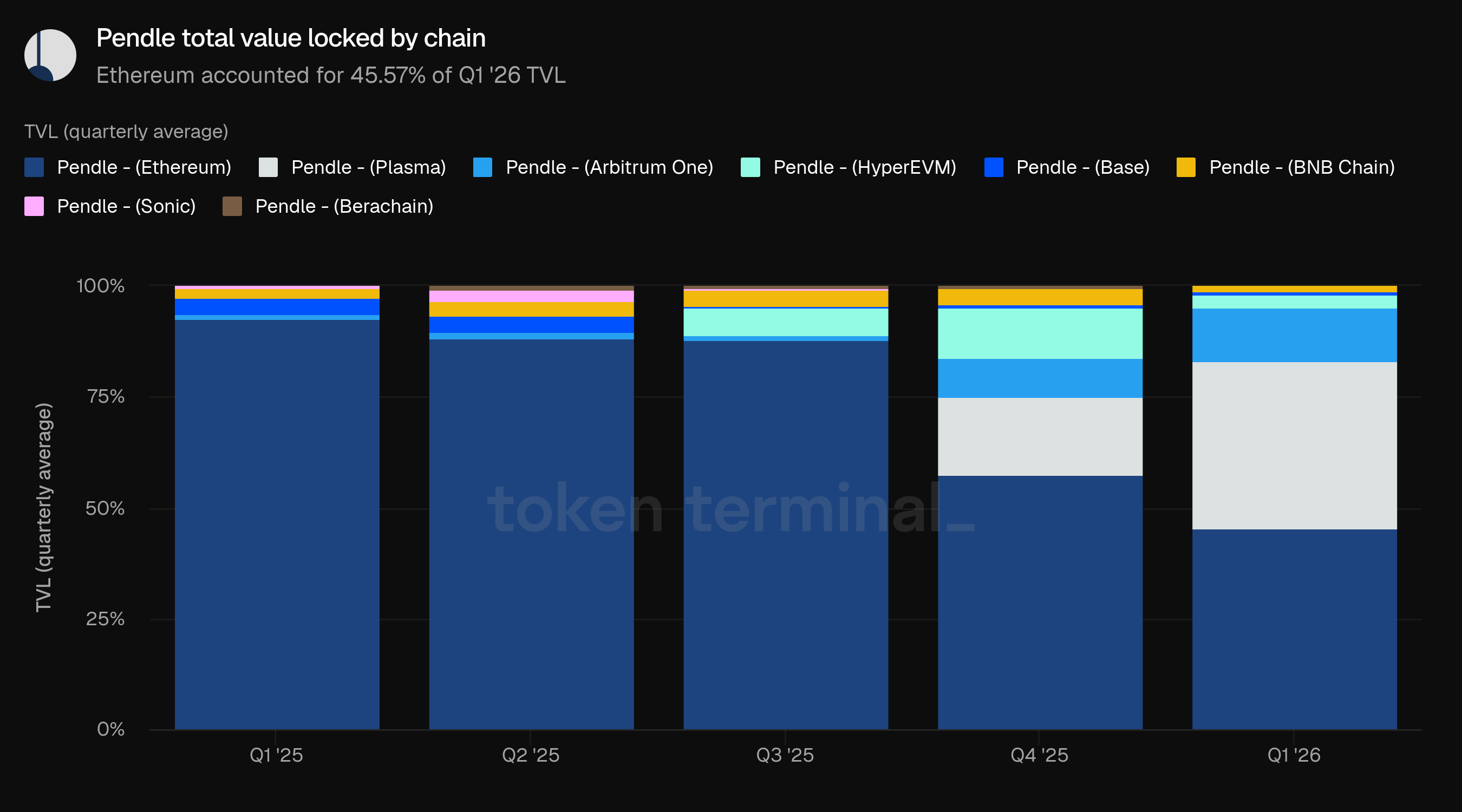

Ethereum est resté la plus grande chaîne par TVL, représentant 45,57 % du TVL du T1. Plasma a représenté 37,49 %, en hausse par rapport à 17,88 % au T4, tandis qu'Arbitrum One a représenté 12,27 %, en hausse par rapport à 8,73 %. La part de HyperEVM est tombée à 2,93 % contre 11,37 % au T4.

Comparé au T1 2025, la répartition du TVL de Pendle est devenue matériellement moins concentrée sur Ethereum. La part d'Ethereum a chuté de 92,63 % à 45,57 %, tandis que Plasma et Arbitrum One sont devenus les plus grands contributeurs non Ethereum.

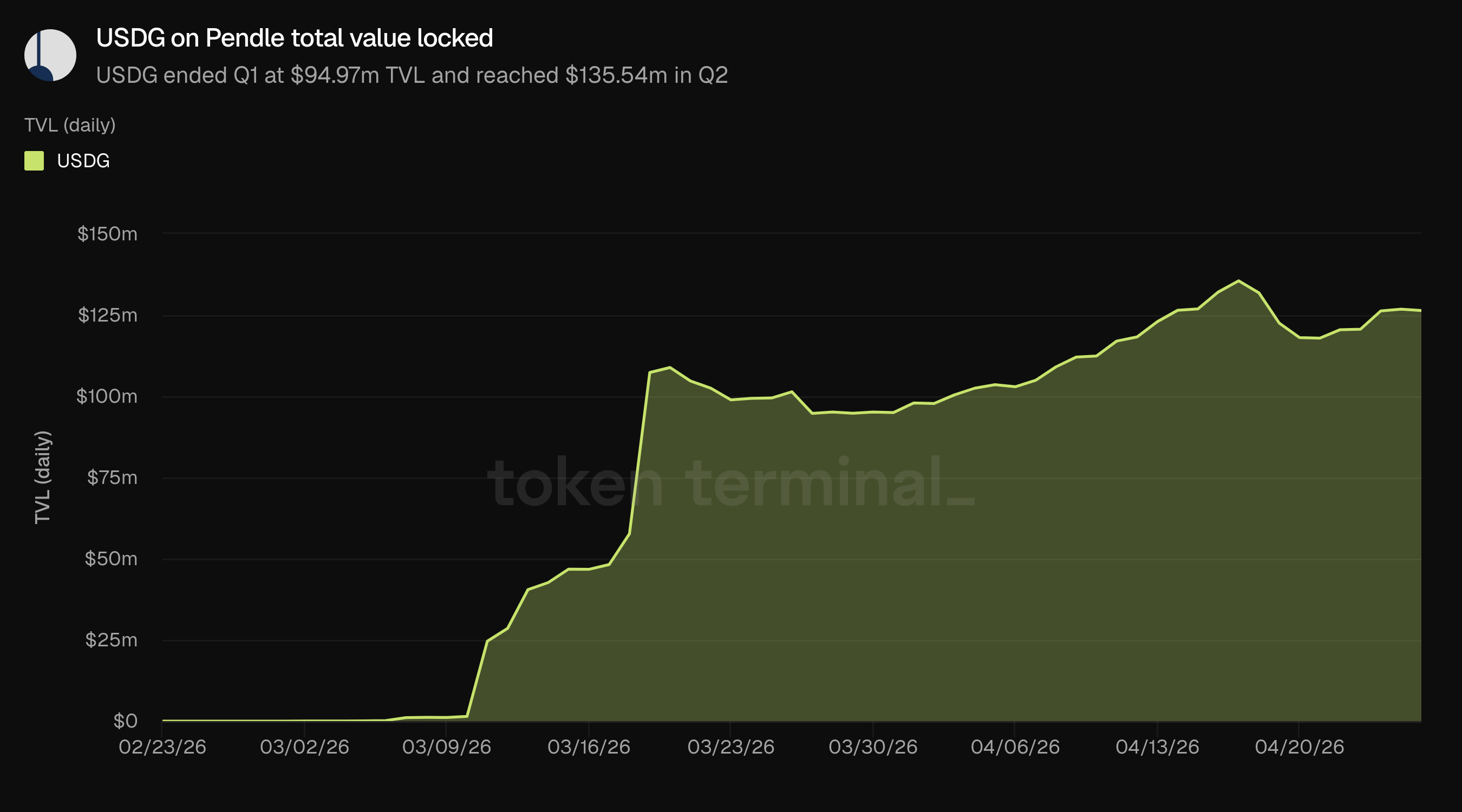

USDG a été lancé sur Pendle en mars et a atteint 94,97 millions de dollars en TVL au 31 mars. Son TVL a continué à croître au T2, dépassant les 125 millions de dollars fin avril, soulignant les marchés de stablecoins dirigés par les émetteurs comme une zone de croissance au sein de la base TVL plus large de Pendle.

👥 Commentaire de l'équipe Pendle

"Le TVL a diminué au T1 face à un contexte externe difficile. La détérioration des conditions macroéconomiques liées au conflit en cours, combinée à plusieurs piratages DeFi de haut niveau, a largement atténué l'appétit pour le risque et réduit les entrées dans les stratégies de rendement avec effet de levier. Le compromis de Kelp, en particulier, a fait grimper les taux d'emprunt d'Aave, rendant le PT looping moins attrayant sur une base nette et comprimant la demande d'un des segments d'utilisateurs les plus actifs du protocole. C'étaient principalement des vents contraires externes plutôt que des signaux d'un affaiblissement de l'adéquation produit-marché. Ce que le trimestre a démontré, c'est la capacité de Pendle à trouver un nouveau PMF même dans des conditions de marché défavorables. Boros est devenu le principal lieu pour les utilisateurs cherchant à fixer leur exposition au taux de financement sur le pétrole brut alors que le choc d'approvisionnement a entraîné un backwardation, attirant une catégorie de participants qui n'avaient aucune relation antérieure avec le trading de rendement en chaîne. Du côté du V2, USDG et l'écosystème STRC ont tous deux gagné du terrain significatif dans la dernière partie du trimestre, les actifs RWA institutionnels traitant de plus en plus Pendle comme leur principale couche de liquidité et de distribution. Ce sont des points de preuve plutôt que des exceptions, et le chemin vers la reprise du TVL passe par la poursuite de l'intégration d'actifs de qualité institutionnelle qui apportent avec eux du capital collant et moins volatile.

La croissance de la part de TVL d'Arbitrum au T1 est principalement tirée par le V2, reflétant une activité PT inter-chaînes continue plutôt que du collatéral de marge de Boros, qui ne contribue pas directement aux chiffres du TVL. Le volume sur Arbitrum, cependant, proviendra de plus en plus des deux. Boros est construit nativement sur Arbitrum, et à mesure que la liste des marchés s'élargit pour couvrir les produits de base RWA, les actions et les taux macroéconomiques plus larges, Arbitrum devient le seul lieu dans la DeFi où les utilisateurs peuvent fixer leur exposition au taux de financement sur cette gamme d'actifs. Du côté du V2, la feuille de route vers le PT looping inter-chaînes en un clic permettra aux PTs natifs d'une chaîne d'être utilisés comme collatéral sur les marchés monétaires d'Arbitrum directement, transformant les PTs Pendle en actifs de rendement universels non contraints par leur chaîne d'origine et approfondissant le rôle d'Arbitrum en tant que hub pour la tokenisation des rendements et le trading des taux."

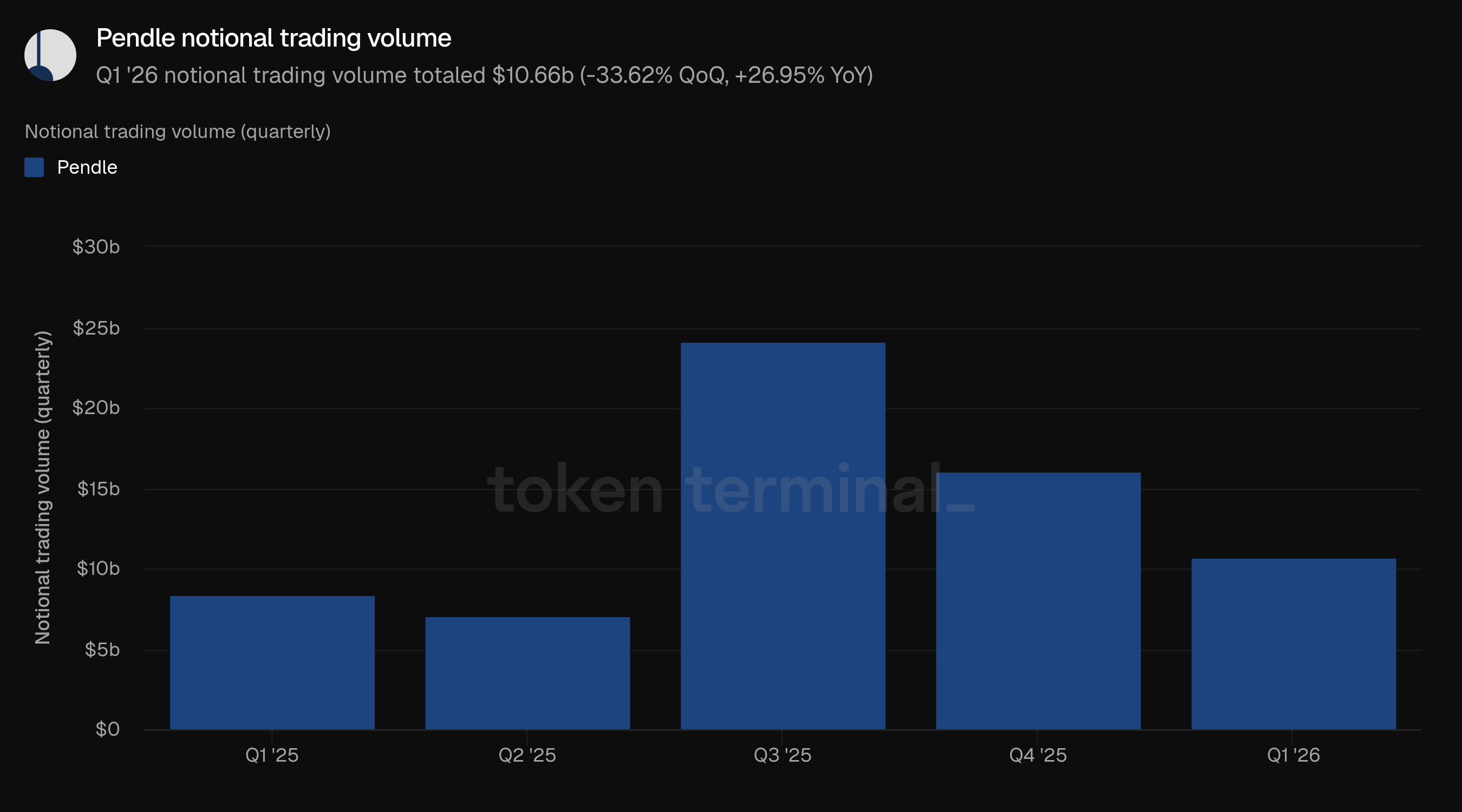

3) Volume de trading notionnel

Le volume de trading notionnel mesure la valeur totale en USD de toute l'activité de trading à travers les produits AMM, Limit Order et Boros de Pendle. Le volume de trading notionnel du T1 s'est élevé à 10,66 milliards de dollars, en baisse de 33,62 % par rapport aux 16,06 milliards de dollars du T4 mais en hausse de 26,95 % par rapport aux 8,40 milliards de dollars du T1 2025.

Le volume a diminué par rapport au pic du T3 2025 de 24,17 milliards de dollars et au T4, mais est resté au-dessus de la période de l'année précédente. Cela a rendu le volume de trading plus résilient que le TVL, les frais, les revenus et les utilisateurs actifs mensuels sur une base annuelle.

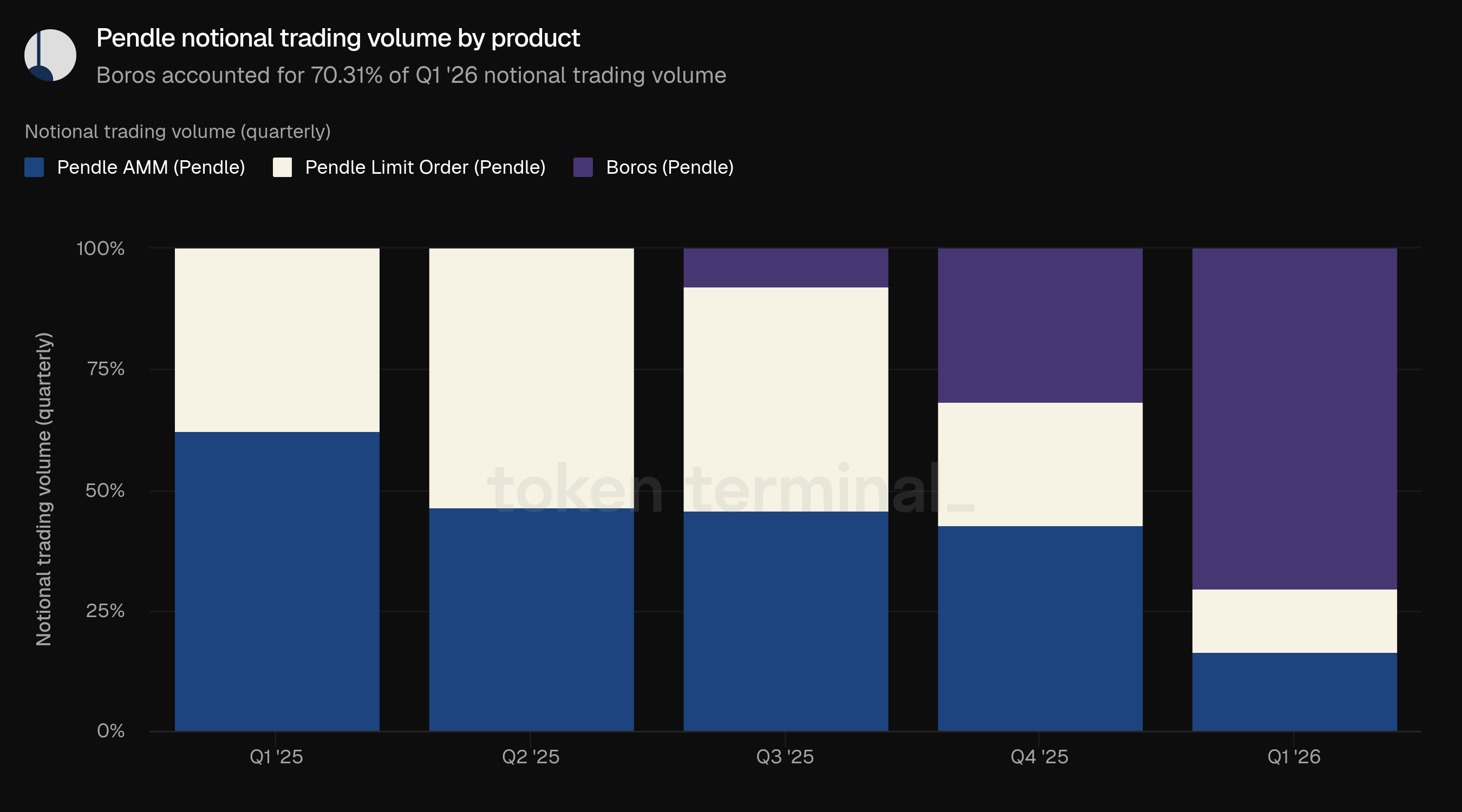

Boros a représenté 70,31 % du volume de trading notionnel du T1, en hausse par rapport à 31,60 % au T4. Pendle AMM a représenté 16,38 %, en baisse par rapport à 42,92 %, tandis que Pendle Limit Order a représenté 13,32 %, en baisse par rapport à 25,48 %.

Au cours de l'année écoulée, il s'agissait du changement de mix de produits le plus significatif de Pendle. Boros est passé d'une part de 7,71 % au T3 2025, à 31,60 % au T4, puis à 70,31 % au T1 2026.

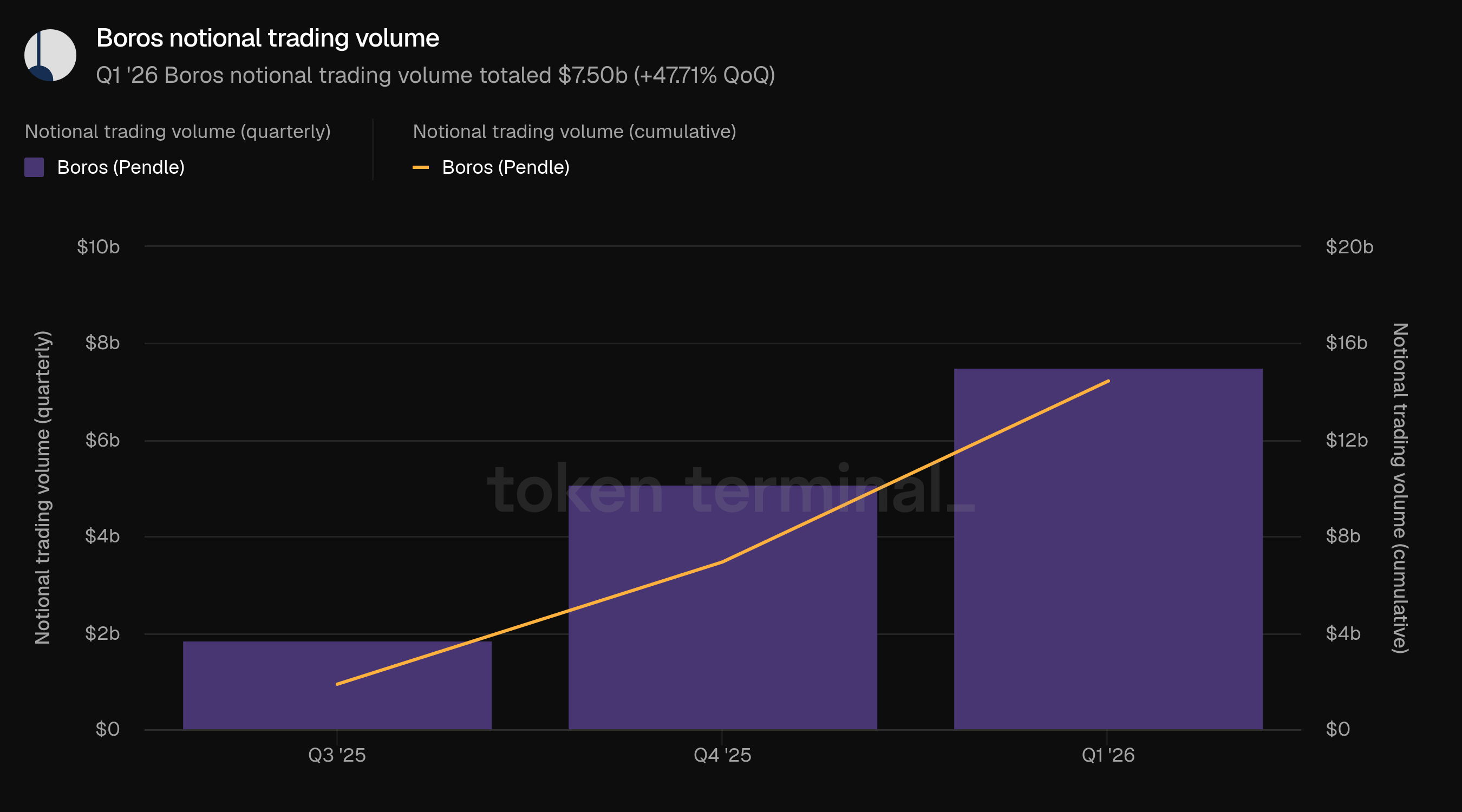

Le volume de trading notionnel de Boros mesure la valeur totale en USD des transactions exécutées à travers le produit de trading de taux basé sur la marge de Pendle. Le volume de Boros s'est élevé à 7,50 milliards de dollars au T1, en hausse de 47,71 % par rapport aux 5,08 milliards de dollars du T4. Le volume cumulé total de Boros depuis son lancement a atteint 14,44 milliards de dollars à la fin du T1.

Boros est organisé autour des vues de taux plutôt que de l'exposition des actifs spot. Les utilisateurs peuvent exprimer des vues longues ou courtes sur les taux implicites par rapport aux taux sous-jacents à travers des actifs, des échanges et des maturités, avec l'expérience produit guidant les utilisateurs vers la sélection de stratégie plutôt que de simplement lister les marchés. Ce positionnement aide à expliquer pourquoi Boros peut s'étendre des taux de financement crypto aux catégories de taux plus larges telles que le pétrole, les métaux et les marchés liés aux indices d'actions sans changer le travail utilisateur principal : tarification, couverture ou spéculation sur un taux.

Le pétrole est un exemple utile de la thèse plus large de Boros : les marchés des taux ne doivent pas être limités aux taux de financement natifs à la crypto, en particulier là où des événements macro ou géopolitiques créent une demande de couverture et d'exposition directionnelle.

👥 Commentaire de l'équipe Pendle

"La croissance de Boros reflète un élargissement de la base d'utilisateurs à mesure que de plus en plus de participants découvrent ce que la plateforme peut faire. Le trade de backwardation sur le pétrole brut a été l'exemple le plus visible de cela au T1. Des événements comme celui-ci accélèrent l'adoption parce qu'ils démontrent un cas d'utilisation concret et réel à une catégorie de participants qui n'auraient peut-être jamais été au courant d'une telle fonction."

Boros est mieux compris comme une extension de l'offre de trading de rendement de Pendle, ET comme un lieu de taux autonome qui attire des participants sans relation préalable avec le V2. L'expansion dans les marchés liés au pétrole, aux métaux et aux indices rend concret comment les événements géopolitiques qui créent des chocs d'approvisionnement soudains, comme la crise du détroit d'Hormuz, produisent des dislocations immédiates des taux de financement dans les marchés perpétuels de matières premières que les traders doivent gérer.

Boros est actuellement le SEUL lieu où ils peuvent fixer cette exposition, et des événements comme ceux-ci démontrent en temps réel pourquoi cela est important. À mesure que le marché perpétuel continue de s'étendre aux matières premières et aux actions de manière plus large, Boros en bénéficie structurellement. Chaque nouveau marché perpétuel qui émerge est une nouvelle piscine d'exposition aux taux flottants que les participants voudront éventuellement gérer. Le Bureau de Négociation OTC de Boros approfondit cela davantage, donnant aux institutions la capacité d'exécuter de grandes couvertures structurées à une taille qui serait difficile à placer uniquement par le biais de l'AMM. Les institutions l'utilisent déjà régulièrement pour gérer leur exposition aux taux de financement à travers des stratégies multi-legs, et à mesure que la liste des actifs s'élargit pour couvrir une gamme plus large de perpétuels sur les matières premières et les actions, le Bureau de Négociation OTC devient une rampe d'accès de plus en plus importante pour les participants dont les tailles de position l'exigent."

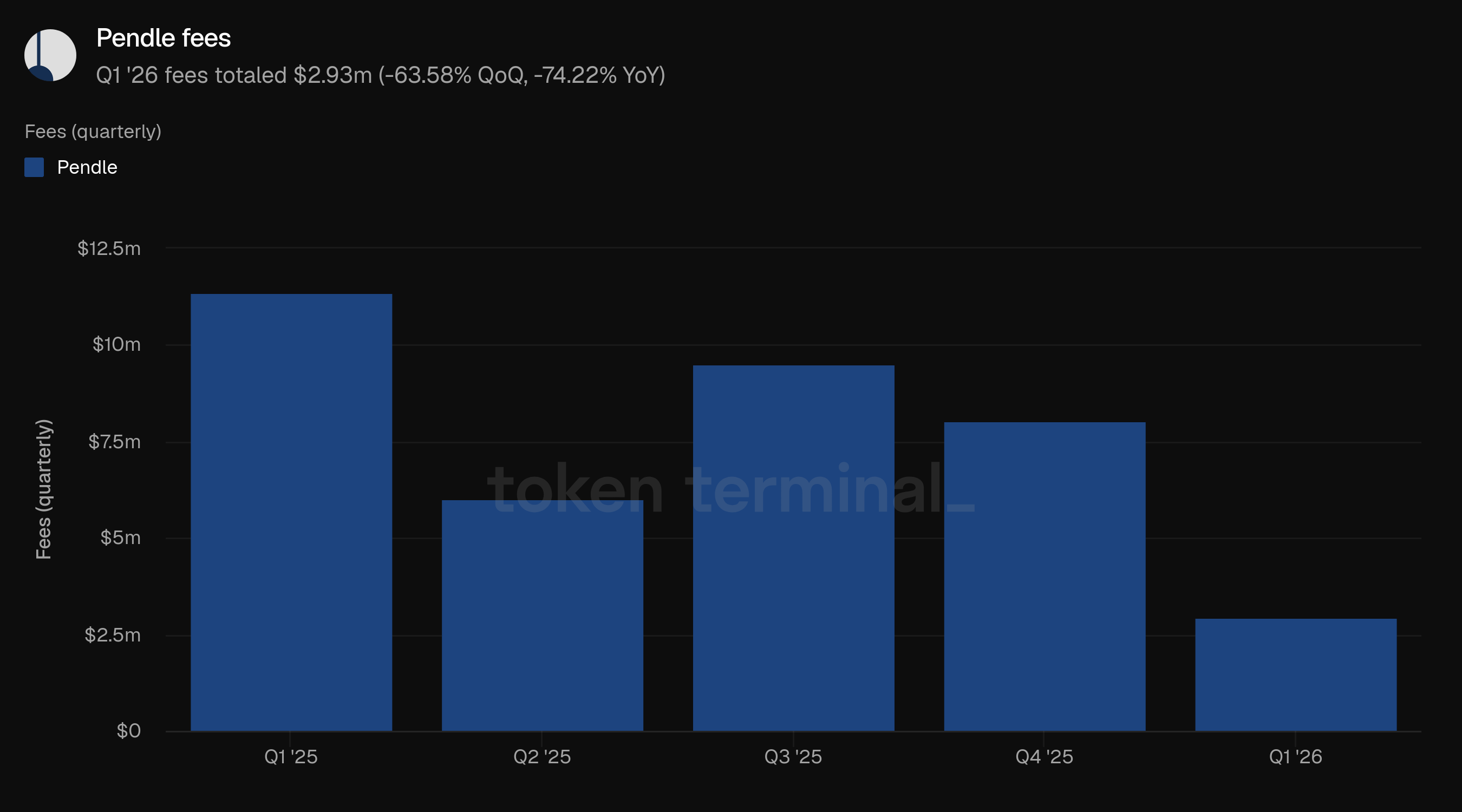

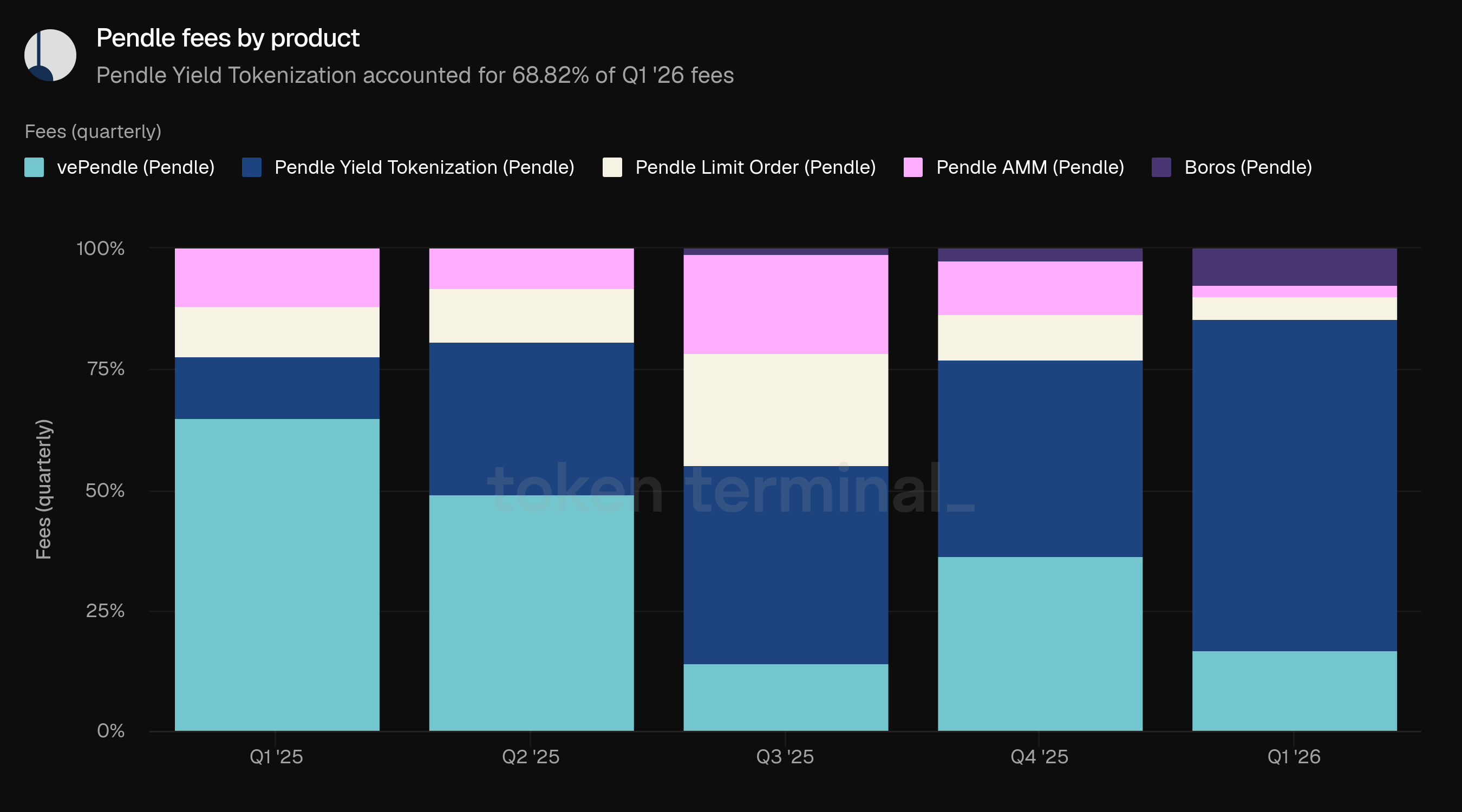

4) Frais

Les frais mesurent la valeur totale en USD des frais payés par les utilisateurs à travers les produits Pendle. Les frais du T1 se sont élevés à 2,93 millions de dollars, en baisse de 63,58 % par rapport aux 8,04 millions de dollars du T4 et en baisse de 74,22 % par rapport aux 11,35 millions de dollars du T1 2025.

La baisse des frais a été plus marquée que la baisse du volume notionnel. Le volume du T1 était supérieur à la période de l'année précédente, tandis que les frais étaient matériellement inférieurs à ceux du T1 2025, indiquant que le mix de produits et de marché du trimestre a généré moins de capture de frais par unité d'activité notionnelle.

La tokenisation des rendements a représenté 68,82 % des frais du T1, en hausse par rapport à 40,84 % au T4. vePendle a représenté 16,69 %, en baisse par rapport à 36,36 %. Boros a représenté 7,54 %, en hausse par rapport à 2,41 %, tandis que Limit Order et AMM ont représenté respectivement 4,70 % et 2,26 %.

Le mix de produits montre que Boros est devenu le plus grand contributeur en volume mais reste un contributeur de frais plus faible au T1. La tokenisation des rendements continue de représenter la majorité des frais, rendant les marchés de rendement fixe de stablecoins et de RWA importants pour la monétisation de Pendle même si Boros a conduit la plus grande part de l'activité notionnelle. Les frais AMM et Limit Order incluent des frais de swap, les frais vePENDLE capturent une taxe sur le rendement YT incluant des points, et les frais de Boros incluent des frais de swap, des frais d'intérêt ouvert et des frais opérationnels.

👥 Commentaire de l'équipe Pendle

"La contraction des frais au T1 a suivi directement la compression du TVL en raison des vents contraires macroéconomiques, avec l'accumulation des frais de rendement qui a également diminué. Fait intéressant, depuis le lancement du Module d'Incitation Algorithmique (AIM) au T1, le protocole a affiché une efficacité des frais moyenne de 2,05x, grimpant à 2,73x après l'introduction des incitations LO, ce qui signifie que chaque dollar d'incitation PENDLE déployé génère un retour croissant en frais. Les émissions elles-mêmes sont tombées de 73 311 PENDLE par semaine au lancement de sPENDLE en janvier à 37 316 par semaine en mai, tandis que le programme de rachat a retiré en moyenne 99 773 PENDLE de l'offre circulante par semaine sur la même période. Le changement net est d'environ 135 700 PENDLE par semaine, soit environ 7 millions par an, passant d'une émission nette à une réduction nette. Le protocole génère des frais plus efficacement tout en réduisant simultanément l'offre, ce qui signifie que la reprise du TVL et des frais se traduira par une dynamique de token significativement différente des cycles précédents."

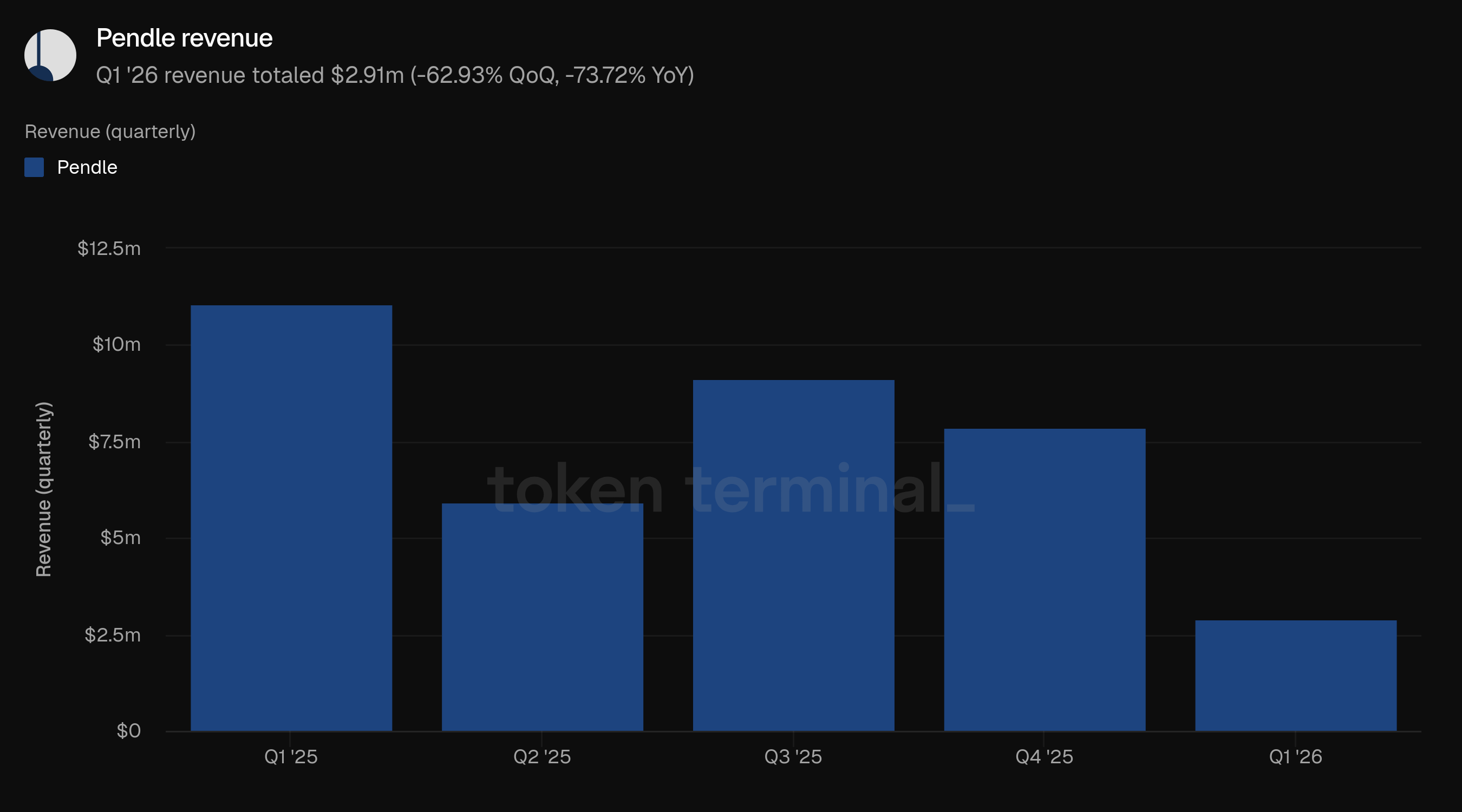

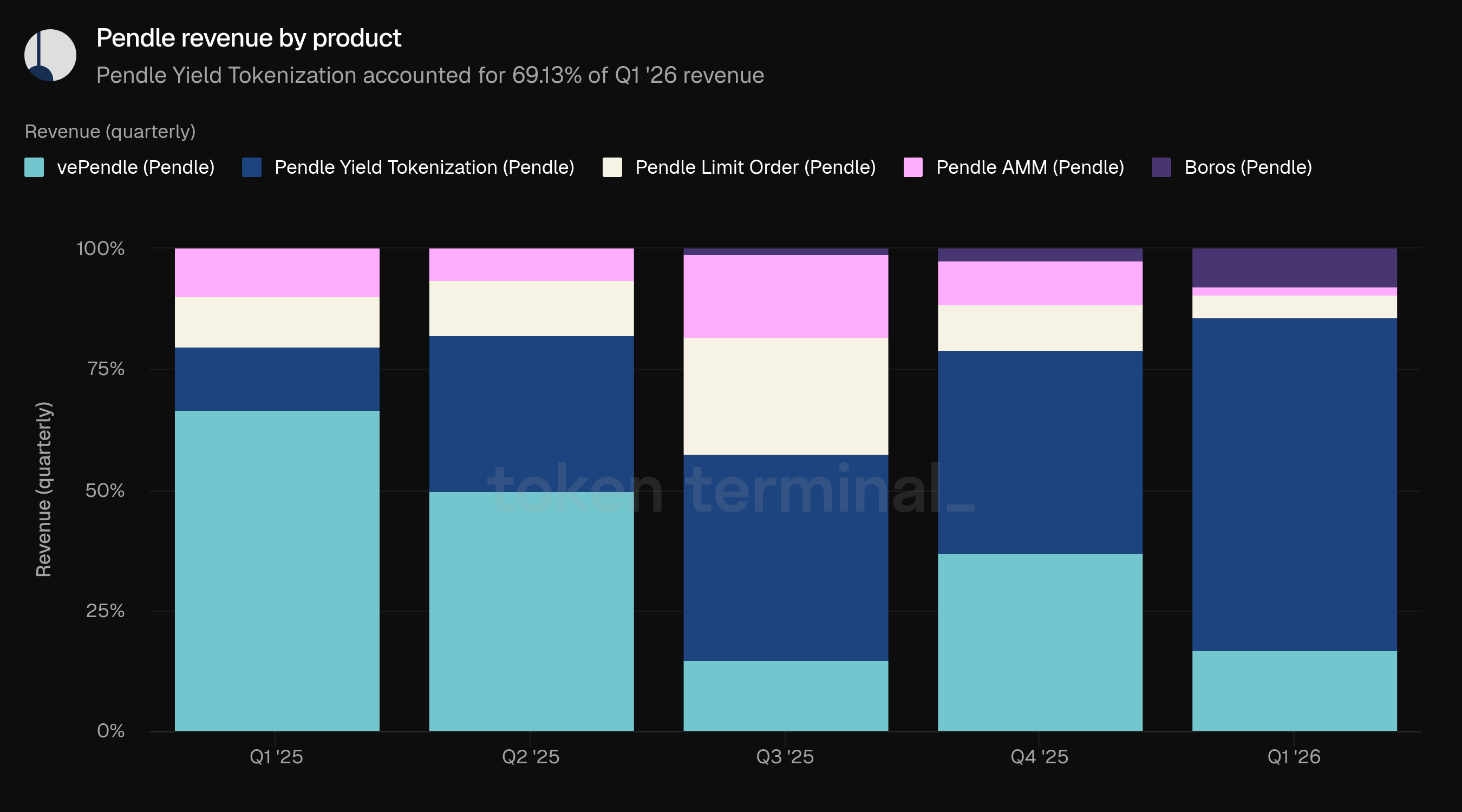

5) Revenus

Le revenu mesure la valeur totale en USD des frais conservés par Pendle après avoir distribué 20 % des frais AMM aux fournisseurs de liquidités. Le revenu du T1 s'est élevé à 2,91 millions de dollars, en baisse de 62,93 % par rapport aux 7,86 millions de dollars du T4 et en baisse de 73,72 % par rapport aux 11,08 millions de dollars du T1 2025.

Les revenus ont évolué en grande partie en ligne avec les frais pendant le trimestre. Les revenus du T1 représentaient 99,52 % des frais, contre 97,77 % au T4 et 97,63 % au T1 2025.

La tokenisation des rendements a représenté 69,13 % des revenus du T1, en hausse par rapport à 41,78 % au T4. vePendle a représenté 16,76 %, en baisse par rapport à 37,19 %. Boros a représenté 7,58 %, en hausse par rapport à 2,46 %, suivi par Limit Order à 4,72 % et AMM à 1,81 %.

La répartition des revenus a étroitement suivi celle des frais. Les revenus du T1 sont restés concentrés dans la tokenisation des rendements malgré la part majoritaire de Boros dans le volume de trading. Suite à la transition vers sPENDLE, jusqu'à 80 % des revenus du protocole sont utilisés pour les rachats de PENDLE et distribués aux détenteurs de sPENDLE.

👥 Commentaire de l'équipe Pendle

"La contraction des revenus au T1 a suivi le même chemin que les frais, avec un TVL plus bas compressant l'accumulation des frais de rendement à travers le protocole. Le lancement de sPENDLE a fondamentalement changé qui bénéficie des revenus du protocole et comment. Sous vePENDLE, l'accumulation de valeur était concentrée parmi des votants sophistiqués qui comprenaient comment optimiser leurs positions de verrouillage et leurs allocations de vote, créant un système où les rendements étaient significativement biaisés en faveur de ceux qui avaient le temps et les connaissances pour le naviguer. sPENDLE socialise cette distribution, rendant les revenus de frais et les récompenses de rachat accessibles à tout détenteur sans qu'il soit nécessaire de comprendre les mécanismes de vote, les durées de verrouillage ou la stratégie d'évaluation. L'effet pratique est que l'équipe peut désormais se concentrer entièrement sur la croissance de Pendle et l'amélioration du produit, plutôt que de dépenser de l'énergie à éduquer les utilisateurs sur un système de gouvernance qui était une condition préalable à la participation. La croissance des revenus devient un résultat simple et partagé."

La part de Boros à 7,58 % des revenus reflète où le produit se situe dans sa courbe d'adoption plutôt que son plafond. L'équipe travaille activement à intégrer davantage de participants institutionnels via le Bureau de Négociation OTC, et le pipeline de nouveaux marchés dans les domaines des matières premières, des actions et des taux macroéconomiques plus larges signifie que Boros est positionné pour croître parallèlement au marché perpétuel lui-même. À mesure que le flux institutionnel à travers le Bureau de Négociation OTC augmente et que la liste des actifs s'élargit, la part de Boros dans les revenus du protocole devrait croître de manière significative. Le potentiel TAM est catégoriquement plus important que le V2, finalement accessible à tout taux ou rendement dans le monde, y compris les taux RWA directement. Les taux d'intérêt sur les trésoreries tokenisées, les taux de financement sur les actions du monde réel, la portée des matières premières et les rendements de crédit en chaîne sont tous dans le champ d'application à mesure que l'infrastructure mûrit. La vision est que Boros devienne le lieu par défaut pour quiconque a besoin de gérer et de spéculer sur l'exposition aux taux flottants, peu importe d'où provient ce taux, en chaîne ou hors chaîne."

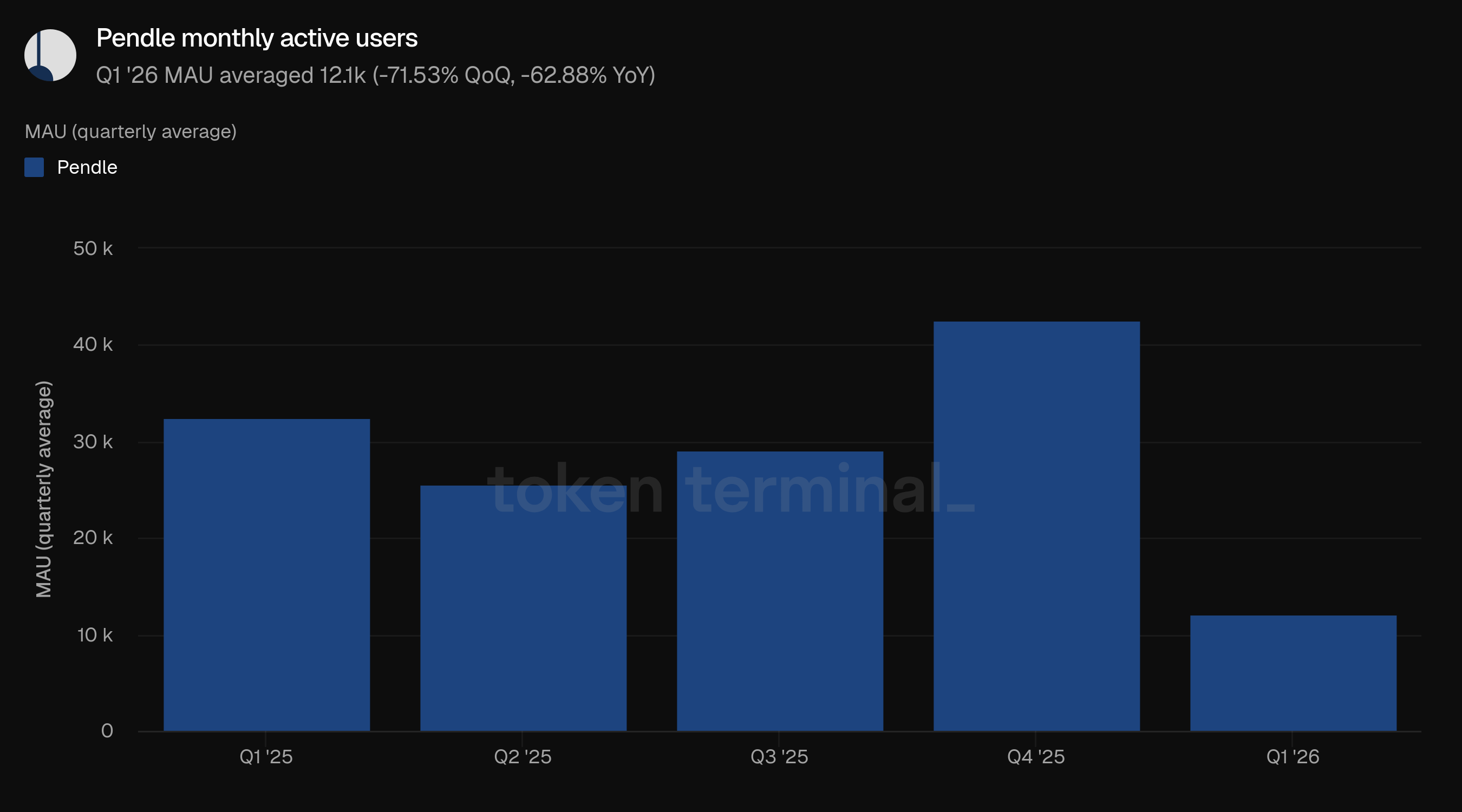

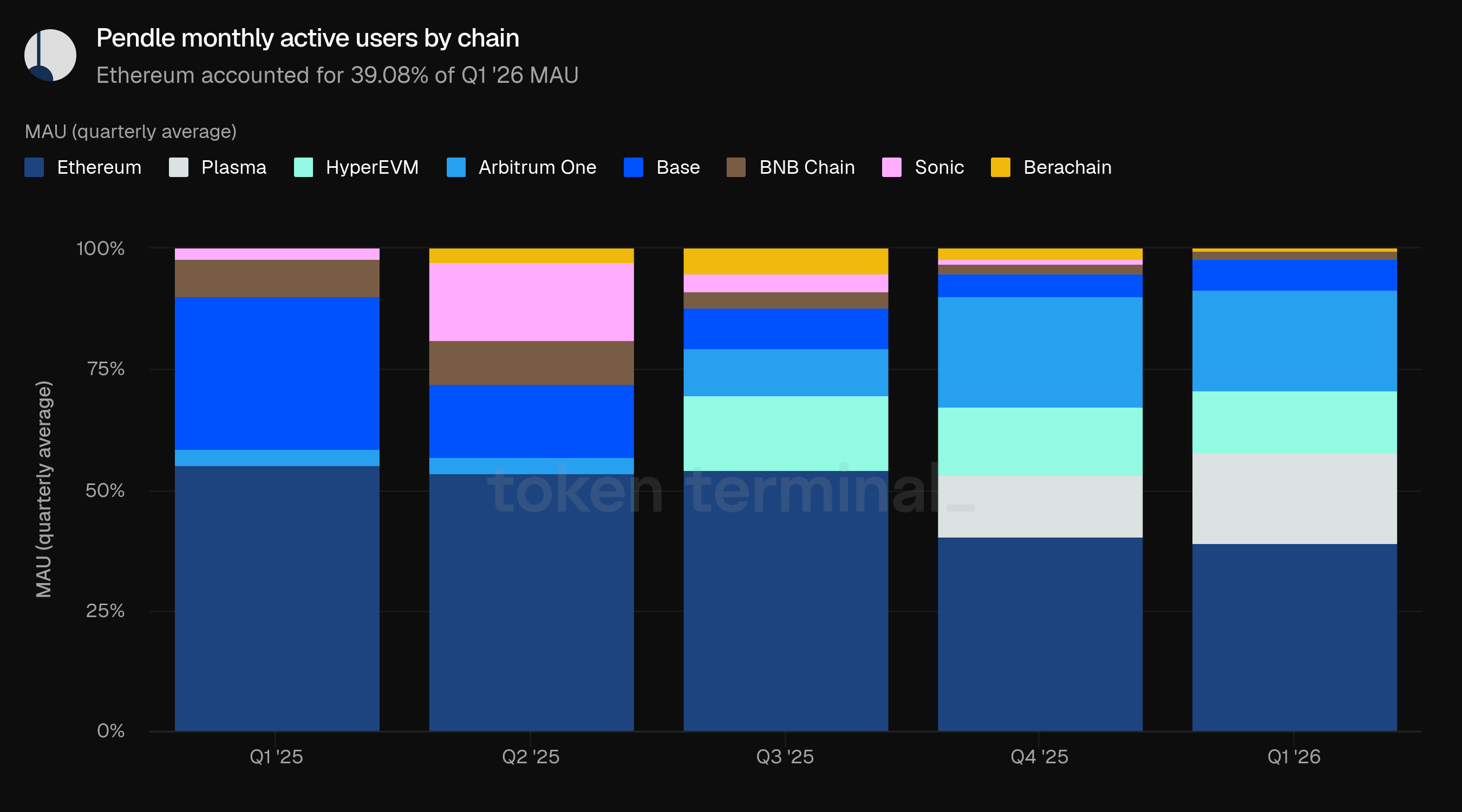

6) Utilisateurs actifs mensuels

Les utilisateurs actifs mensuels (MAU) mesurent les adresses de portefeuille uniques qui ont interagi avec les produits Pendle dans une fenêtre de 30 jours. Le MAU du T1 a été en moyenne de 12,1 mille, en baisse de 71,53 % par rapport aux 42,5 mille du T4 et en baisse de 62,88 % par rapport aux 32,6 mille du T1 2025.

Le MAU était la métrique phare de Pendle en déclin le plus abrupt au T1. L'activité est tombée en dessous de chaque trimestre précédent de l'année écoulée, après que le T4 2025 ait atteint le sommet de la période à 42,5 mille. Le déclin donne une importance accrue aux travaux sur les produits qui réduisent la friction de sélection de marché, y compris l'accès PT inter-chaînes, les flux de travail de Limit Order et les interfaces natives à l'IA pour la découverte de rendement et la construction de trades.

Ethereum a représenté 39,08 % du MAU du T1, suivi par Arbitrum One à 20,67 %, Plasma à 18,87 %, HyperEVM à 12,87 %, Base à 6,51 %, BNB Chain à 1,62 %, Berachain à 0,23 %, et Sonic à 0,16 %.

Comparé au T4, la part MAU de Plasma a augmenté de 12,60 % à 18,87 %, et Base a augmenté de 4,71 % à 6,51 %. Ethereum, Arbitrum One et HyperEVM ont tous perdu des parts.

👥 Commentaire de l'équipe Pendle

"Le PT looping et le positionnement à rendement fixe ont toujours été le domaine des institutions et des allocataires plus importants, pour qui un retour fixe fiable est éternel quelles que soient les conditions de marché. Les utilisateurs de détail, qui ont tendance à graviter vers des stratégies de spéculation à haut risque, se retirent naturellement pendant les environnements macroéconomiques défavorables, et le T1 a fourni de nombreuses raisons de le faire.

La question plus intéressante est de savoir comment rendre cette proposition de rendement fixe attrayante pour le retail dans toutes les conditions de marché. Un APY fixe de 4 à 8 % en isolation est une vente difficile pour un utilisateur de détail avec des attentes de rendement plus élevées, mais un accès en un clic à une position de rendement fixe avec effet de levier générant 20 % d'APY avec un entretien minimal est une toute autre conversation. C'est ce que la feuille de route de PT looping en un clic est conçue pour débloquer, réduisant une stratégie en plusieurs étapes qui nécessite actuellement une fluidité technique à une seule action accessible. L'IA compense cela davantage. Même dans un marché baissier, il existe toujours des scénarios de risque-rendement favorables sur Pendle pour les utilisateurs qui savent où chercher, et une couche d'IA qui peut faire ressortir ces opportunités, les dimensionner correctement et exécuter sans nécessiter que l'utilisateur navigue manuellement dans le produit change significativement le calcul pour la participation du retail. La combinaison de caractéristiques de produit plus simples et d'automatisation intelligente est ce qui rend la résilience du retail à travers le prochain ralentissement un résultat réaliste plutôt qu'une aspiration."

7) Perspectives

La prochaine phase de Pendle sera probablement façonnée par l'efficacité de son expansion de la surface de marché pour les rendements négociables. Les actifs RWA et de qualité institutionnelle sont devenus une partie plus importante de cette histoire au T1, avec USDG montrant comment les émetteurs de stablecoins réglementés peuvent utiliser Pendle comme un lieu de liquidité et de distribution, et les pièces de rendement liées au STRC étendant le même schéma à l'exposition des trésoreries tokenisées. Le chemin vers la reprise du TVL est donc moins une question de rétablir les mêmes flux de risque qui ont conduit à des cycles antérieurs, et plus une question d'intégrer des actifs qui peuvent apporter un capital plus collant et une demande de rendement fixe récurrent.

Boros est la plus claire expression de l'expansion de Pendle au-delà de la tokenisation de rendement spot. Le T1 a montré que le produit peut servir aux utilisateurs qui souhaitent gérer l'exposition aux taux flottants dans des marchés qui ne sont pas purement natifs à la crypto, le pétrole brut se distinguant comme un exemple pratique de la manière dont les chocs d'approvisionnement de matières premières peuvent créer une demande pour une exposition fixe aux taux de financement. À mesure que de plus en plus de marchés perpétuels émergent à travers les matières premières, les actions et les taux macroéconomiques plus larges, Boros peut croître en tant que lieu de taux à leurs côtés, tandis que le Bureau de Négociation OTC donne à de plus grands participants un chemin pour exécuter des couvertures structurées difficiles à placer uniquement par le biais d'un AMM.

La simplification des produits est un autre thème majeur des perspectives. Le PT looping en un clic faciliterait l'accès aux stratégies de rendement fixe avec effet de levier, tandis que le collatéral PT inter-chaînes pourrait transformer les PT Pendle en actifs de rendement plus portables à travers les marchés monétaires. Le lancement de sPENDLE en janvier 2026 a également changé la manière dont les revenus du protocole sont distribués, et les améliorations de produits natives à l'IA prévues pourraient rendre la surface de marché croissante de Pendle plus facile à naviguer en faisant ressortir, dimensionner et exécuter des opportunités de rendement avec moins de connaissances manuelles du produit de la part de l'utilisateur.

8) Définitions

Produits

Tokenisation des rendements : le produit central de Pendle qui divise les tokens générant des rendements en tokens principaux (PT) et tokens de rendement (YT), permettant aux utilisateurs de trader des rendements futurs.

AMM : le teneur de marché automatisé de Pendle optimisé pour le trading de PT et YT avec un minimum de slippage.

Limit Order : système basé sur un carnet d'ordres permettant aux utilisateurs de définir des cibles de prix spécifiques pour les trades de PT et YT.

Boros : la plateforme de trading de taux basée sur la marge de Pendle. Boros permet aux utilisateurs d'exprimer des vues longues ou courtes sur les taux, y compris les expositions aux taux de financement, et est conçu pour s'étendre à d'autres catégories de rendements et de taux.

sPENDLE : token PENDLE staké qui a remplacé vePENDLE. sPENDLE peut être désanké après une période de retrait de 14 jours ou immédiatement avec des frais de rachat instantanés, et les détenteurs éligibles peuvent recevoir des récompenses du protocole.

USDG : un stablecoin émis par Paxos, conçu pour les paiements, le règlement et les cas d'utilisation de trésorerie et échangeable 1:1 contre des dollars américains.

Métriques

La valeur totale verrouillée : mesure la valeur totale en USD des actifs déposés dans les pools de liquidités de Pendle sur toutes les chaînes.

Le volume de trading notionnel : mesure la valeur totale en USD des transactions exécutées à travers les produits AMM, Limit Order et Boros de Pendle.

Frais : mesure la valeur totale en USD des frais générés à travers tous les produits Pendle.

Revenu : mesure la valeur totale en USD des frais conservés par Pendle et distribués aux détenteurs de vePENDLE/sPENDLE, à la trésorerie et aux opérations.

Utilisateurs actifs mensuels : mesurent les adresses de portefeuille uniques qui ont interagi avec les produits Pendle dans une fenêtre de 30 jours.

9) À propos de ce rapport

Ce rapport est publié trimestriellement et produit en utilisant l'infrastructure de données on-chain de bout en bout de Token Terminal. Toutes les métriques sont directement issues des données de la blockchain. Les graphiques et ensembles de données mentionnés dans ce rapport peuvent être consultés sur le tableau de bord correspondant du Rapport Pendle T1 2026 sur Token Terminal.