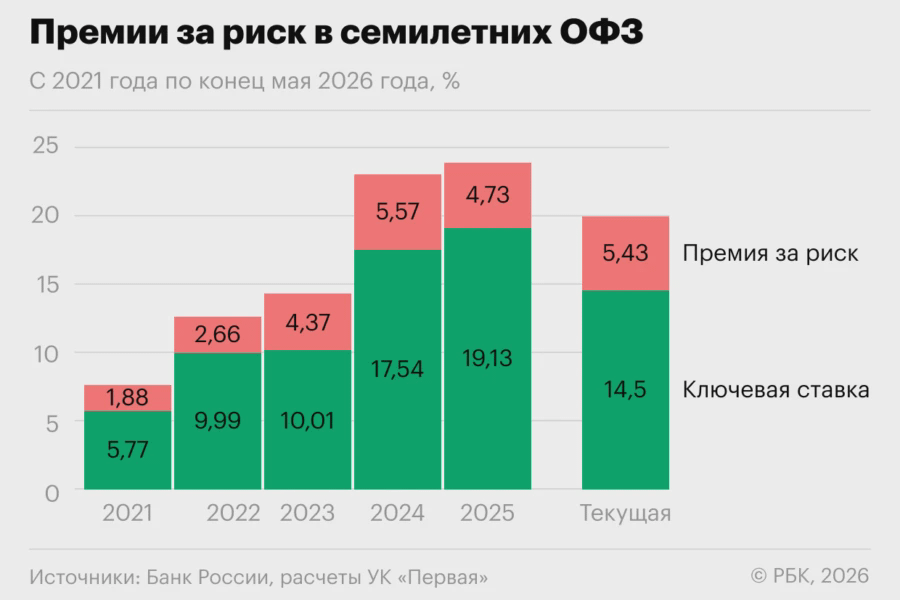

Les primes de risque sur les OFZ sont actuellement les mêmes qu'en 2024, lorsque l'inflation moyenne annuelle était de 9,5 %, le taux directeur de 17,5 % et que le marché anticipait un taux de 23 % à la fin de l'année. Qu'est-ce que cela signifie pour les investisseurs en OFZ et pourquoi est-ce une belle opportunité d'investissement ?

Dans un cycle de baisse des taux d'intérêt, les obligations longues sont devenues l'idée numéro un sur le marché boursier russe. Les conditions pour le marché des actions restent défavorables, tandis que les rendements des instruments conservateurs diminuent.

Dans le cas des OFZ à long terme, tout semble simple - ce sont des obligations fiables, offrant aujourd'hui un rendement décent d'environ 14,5-14,8 % par an. Cependant, les professionnels du marché voient que les taux des OFZ sont actuellement plus élevés que ce qu'ils devraient être en théorie. Voyons pourquoi cela se produit et pourquoi c'est une bonne opportunité pour les investisseurs.

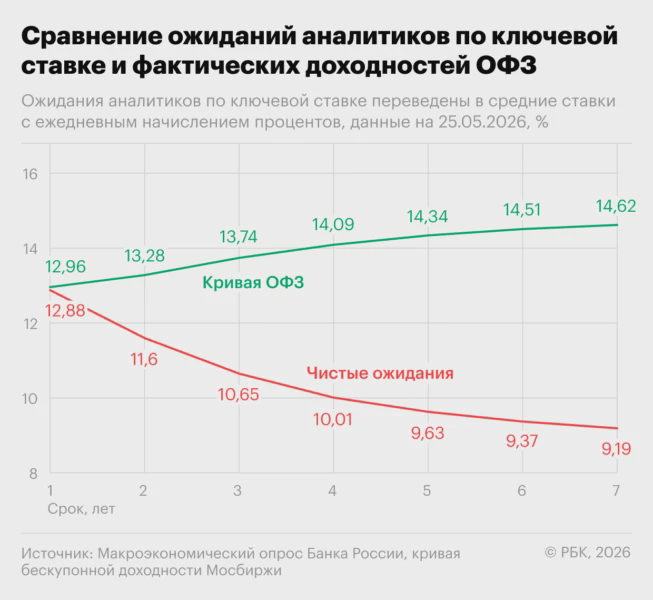

Il existe ce qu'on appelle la théorie des attentes pures, selon laquelle la courbe des OFZ devrait correspondre à la trajectoire des taux à court terme attendus par le marché.

Selon les résultats de l'enquête macroéconomique de la Banque de Russie, réalisée du 10 au 14 avril, les économistes s'attendent à un taux directeur moyen légèrement inférieur à 11 % en 2027, 9 % en 2028 et un taux directeur neutre de 8 %.

Dans ce cas, la courbe des taux d'intérêt par rapport aux rendements réels des OFZ apparaîtrait comme suit :

Si la durée jusqu'à l'échéance est d'un an, les courbes des attentes pures et du rendement zéro coupon des OFZ coïncident. Mais plus la durée est longue, plus l'écart est grand. Pour une durée de trois ans, l'écart entre la courbe actuelle du rendement zéro coupon des OFZ et la courbe des attentes pures est de 3 points de pourcentage, pour les OFZ de cinq ans - 4,7 points de pourcentage, et pour les OFZ de sept ans, il augmente à 5,5 points de pourcentage.

Cette différence est appelée prime de liquidité. Nous l'appelons prime de risque dans la structure des OFZ. Elle peut être calculée de différentes manières, y compris sur la base de modèles mathématiques plus complexes, mais nous préférons utiliser les attentes issues de l'enquête de la Banque de Russie.

Le niveau actuel des primes (5,43 %) est, selon nous, très élevé et comparable à leur niveau en 2024 (5,57 %), à la fin de laquelle le marché s'attendait à un taux directeur de 23 %, tandis que le taux directeur était en moyenne de 17,5 % avec une inflation accumulée de 9,5 % sur l'année.

Pourquoi les primes sont-elles si élevées ?

À la fois la théorie et la pratique nous disent que la prime dépend principalement des risques d'inflation. Le fait qu'ils persistent est indiqué par l'approche prudente de la Banque de Russie concernant la réduction des taux. Actuellement, les participants du marché suivent attentivement la situation concernant le déficit budgétaire, les perspectives de dévaluation du rouble et la géopolitique, car tous ces facteurs sont transmis par divers canaux aux taux d'inflation attendus.

Mais il y a aussi un autre facteur expliquant pourquoi les primes sur les OFZ sont si élevées. Et, apparemment, cela ne s'observe qu'à partir de 2026.

Les primes de risque sur les OFZ sont plus élevées que ce que les rendements d'autres instruments à risque d'intérêt prévoient. Pour illustrer, on peut comparer le rendement zéro coupon des OFZ à cinq ans avec le rendement d'un swap de taux d'intérêt sur le RUONIA pour la même durée - c'est le rendement que les acteurs du marché des contrats de taux d'intérêt considèrent comme un rendement juste du RUONIA sur un horizon de cinq ans.

Nous voyons que les swaps se sont écartés vers le bas de plus de 1 point de pourcentage, bien que les écarts précédents aient été négligeables et se soient rapidement corrigés - les rendements des OFZ à cinq ans sont plus élevés.

Magie ? Plutôt technique. C'est une question d'équilibre entre l'offre et la demande. Le ministère des Finances propose beaucoup d'OFZ avec un coupon fixe dans la partie à long terme de la courbe, mais les principaux détenteurs d'OFZ, les banques, n'ont probablement pas suffisamment d'incitations pour augmenter significativement leurs investissements dans les OFZ. Cela est dû à la prime de risque liée au risque d'intérêt et à la faible duration générale des actifs bancaires (la plupart des crédits d'entreprise entre 2024 et 2026 ont été accordés à un taux variable).

Par conséquent, si vous achetez des OFZ à long terme aujourd'hui, vous acceptez un risque macroéconomique élevé et une sensibilité aux taux d'intérêt, comme c'est toujours le cas lors de l'investissement dans des actifs longs, mais vous obtenez en même temps une compensation supplémentaire pour les conséquences de l'offre élevée d'OFZ par le ministère des Finances. Accepter cette compensation supplémentaire peut être tout à fait rationnel : l'État paie pour l'offre accrue, et non pour un risque plus élevé.

Ajoutons que les investisseurs peuvent maintenant bénéficier non seulement de la prime existante au rendement, mais aussi de la pente croissante de la courbe des OFZ : la différence entre les points sur la courbe du rendement zéro coupon des OFZ avec une durée de sept ans et deux ans atteint 1,5 points de pourcentage contre une différence proche de zéro au début de l'année. Dans un contexte de baisse continue du taux directeur, les participants du marché auront des incitations supplémentaires à investir dans les OFZ à long terme.

L'importance de la diversification, de la prise en compte des besoins en liquidité, de l'horizon d'investissement

Nos modèles montrent que le mélange le plus avantageux est d'ajouter des fonds du marché monétaire et des OFZ à long terme avec une duration de 5 ans ou plus dans un même portefeuille. La première partie permet de gagner un taux réel élevé sans risque, la seconde - de collecter un rendement actuel élevé et d'espérer une augmentation des cotations.

Les obligations d'entreprise et les OFZ à court terme semblent moins attrayantes après le rallye à la fin du premier trimestre. Les actions ont besoin d'un déclencheur pour une réévaluation positive. Les attentes à leur égard correspondent à une option call (lorsqu'avec une faible probabilité, l'investisseur peut espérer un rendement très élevé).

Quoi que vous préfériez, il est nécessaire de diversifier le portefeuille (soyez particulièrement prudent avec les taux risqués sur les dettes d'entreprise et certaines actions dans les secteurs touchés) et de prendre en compte votre propre horizon d'investissement confortable.

#FinancialNews , #MarketTurbulence

Bienvenue dans le groupe, à tous les nouveaux abonnés, parmi ceux qui préfèrent ne pas surveiller eux-mêmes des dizaines de sites d'actualités (ou autres médias), à la recherche de nouvelles fraîches. À tous ceux qui préfèrent avoir la possibilité d'être informés dans un seul fil d'actualités des principales tendances mondiales en matière de politique, d'économie et de nouvelles financières, ayant un fort impact mutuel les uns sur les autres !!!