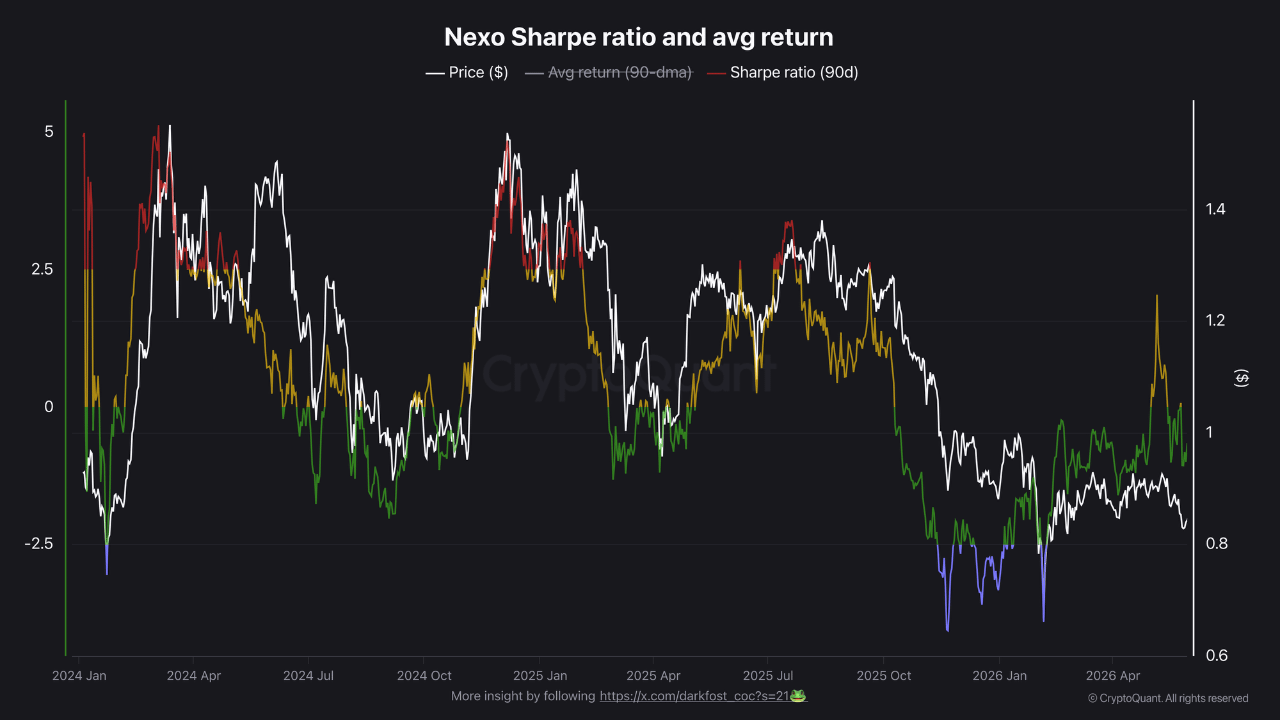

Le ratio de Sharpe sur Nexo (90-dma) est revenu dans une zone qui pourrait être considérée comme intéressante pour une accumulation à moyen terme.

Le ratio de Sharpe mesure le montant de retour généré par rapport au risque pris.

Quand il est élevé, cela signale que la performance a été forte par rapport au risque assumé, mais il ne capture pas le risque de retournement lié à la compression de la volatilité qui l'accompagne.

À l'inverse, quand il devient négatif, cela indique que le risque est disproportionné par rapport aux rendements actuels.

Cela peut sembler contre-intuitif au début mais c'est précisément là que se trouve l'opportunité.

Lorsqu'il est utilisé comme un indicateur prospectif plutôt que rétrospectif, c'est souvent lorsque le Sharpe est négatif, voire profondément négatif (< -2.5), que le potentiel de rendement à moyen terme devient le plus attrayant.

L'historique soutient cette interprétation.

Chaque retour dans la zone verte et bleue a correspondu à des points d'entrée de qualité : la zone a généré des rendements dépassant 40 % après septembre 2024, puis environ 32 % après avril 2025.

Le contexte actuel reflète ce schéma. Cela ne peut pas garantir que l'histoire se répétera, mais cet indicateur suggère que le rapport risque/rendement à moyen terme sur Nexo redevient asymétrique.

Écrit par Darkfost