Si le Conseil des conseillers valide ça, le traitement des cryptos au Japon va vraiment être mis sous pression. La Chambre des représentants a passé les modifications de la Loi sur les Instruments Financiers et les Échanges aujourd'hui, jeudi 11 juin, et la prochaine étape, c'est le Conseil des conseillers. Sur le bureau, ça veut dire $BTC , $ETH , $XRP , exposition à Solana, hypothèses sur les ETF, routage fiscal, règles de trading pour les employés, et risques d'inscription en bourse qui ne sont plus des conversations séparées. Elles commencent à atterrir dans le même dossier de conformité.

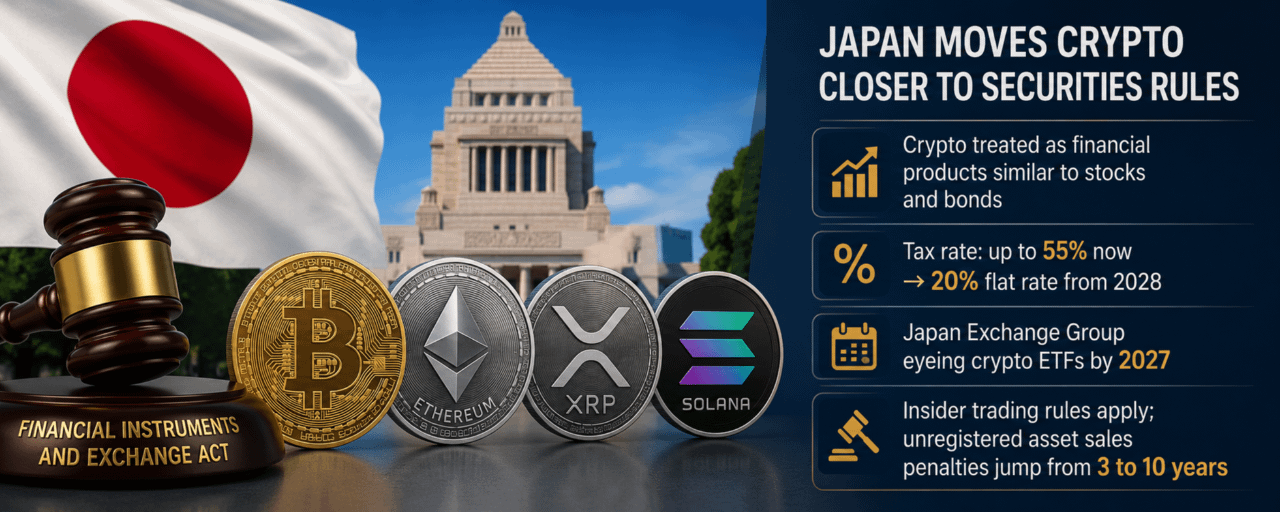

La partie facile à modéliser est la ligne fiscale. Les bénéfices crypto au Japon peuvent encore atteindre 55 % sous le système progressif actuel. Le traitement proposé tire la crypto vers une voie de style valeurs mobilières avec un taux fixe de 20 % à partir de 2028 si approuvé. Sympa sur la feuille de calcul. Moche dans les notes juridiques qui l'accompagnent, car ce même mouvement rapproche la classe d'actifs d'un comportement de valeurs cotées. Les restrictions sur le délit d'initié viennent avec cela. Les pénalités de vente d'actifs non enregistrés passent de 3 ans à 10 ans. Ce chiffre change rapidement la façon dont un desk parle d'« opportunité régionale ».

Le Japan Exchange Group vise des ETFs Bitcoin et crypto d'ici 2027, maintenant dans le même timing que le changement fiscal de 2028. C'est là que la réunion d'allocation devient ennuyeuse. On peut voir la voie des futurs produits se former, mais on ne peut pas la tarifer comme un déblocage propre pendant que le légal demande si l'exposition existante des tokens, le langage marketing, les flux de garde, la distribution affiliée et les portefeuilles du personnel survivent au texte final. Personne ne veut découvrir après coup qu'un mémo de cotation ou une note interne ressemble maintenant à une violation de conformité sur le marché des actions.

L'Agence des services financiers du Japon peut appeler cela de meilleures conditions de trading et d'innovation. L'angle de Bloomberg du côté des participants au marché est moins romantique : l'incertitude diminue pour les entreprises crypto opérant au Japon. Koichi Kano de QCP Group Japan a déclaré que la réforme permettrait aux entreprises et aux investisseurs de travailler sous un cadre réglementaire plus uniforme. Uniforme est utile. Cela signifie aussi que la couche d'excuses devient plus mince. Si le livre de règles est plus clair, les erreurs ressemblent moins à de l'ambiguïté et plus à un échec de contrôle.

SBI Holdings est déjà en plein dans cette direction. L'affilié Ripple, qui étend ses opérations crypto, et SBI VC Trade ont récemment lancé des services de trading et de garde pour Solana. Ce type de déploiement semble plus solide dans un cadre formel, mais cela devient aussi plus exposé une fois que le Japon commence à traiter ce marché comme des produits financiers au lieu d'un coin d'actifs numériques lâche. Les avocats en conformité commencent à réécrire le langage KYC régional, les comptes de trading personnels sont examinés de manière plus rigoureuse, et les contrats de distribution de tokens hérités ont soudainement besoin de quelqu'un pour les relire avec une pénalité de 10 ans assise dans la marge.

Pas encore de trade propre. Chemin vers l'ETF marqué pour 2027, modèle fiscal marqué pour 2028, la taille des positions reste limitée jusqu'à ce que le texte final de la Chambre des Conseillers soit publié.

#JapanPassesCryptoFinancialProductsBill #SPCXxIPOCampaignOnBinanceWallet #USIranConflictLiftsOilAsianStocksFall #USCPISurgesToThreeYearHighOf4.2%