Le yen approche d'un niveau bas de 40 ans, c'est une crise au ralenti.

L'USD/JPY s'approche du seuil de 160, atteignant son niveau le plus bas depuis 1986.

En surface, c'est juste un chiffre de taux de change, mais derrière, c'est l'aboutissement d'un arbitrage à long terme provoqué par une fracture de la politique monétaire.

✍️Pourquoi le yen est-il si faible?

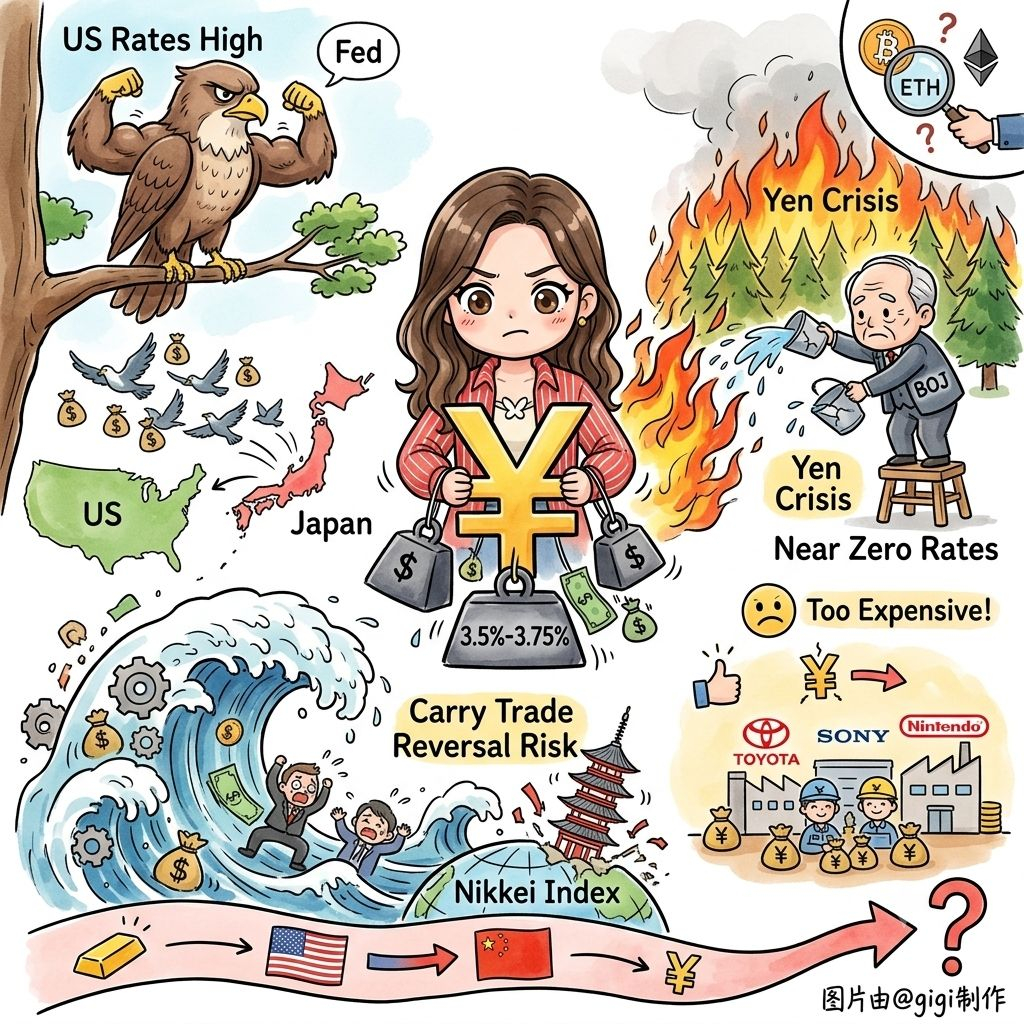

La logique fondamentale est simple : l'écart de taux entre le Japon et les États-Unis est trop important, ce qui entraîne un flux de capitaux hors du Japon.

Les taux de la Fed sont de 3.5%-3.75%, et Waller vient de suggérer qu'il pourrait y avoir une nouvelle hausse d'ici la fin de l'année. La BOJ maintient des taux proches de zéro, même si elle a tenté d'augmenter les taux de manière expérimentale ces deux dernières années, passant de -0.1% à environ 0.5%, l'écart de taux avec les États-Unis reste supérieur à 300 points de base.

L'écart de taux existe, donc l'arbitrage existe, emprunter des yens et acheter des actifs en dollars a généré ces deux dernières années une quantité énorme de positions d'arbitrage en yen.

✍️Pourquoi le gouvernement japonais ne peut-il pas intervenir à sa guise.

Ce n'est pas que je ne veux pas, c'est que le coût est trop élevé.

① L'intervention est un jeu d'argent.

En 2022 et 2024, le ministère des Finances japonais a intervenu deux fois sur le marché, ce qui a temporairement stabilisé le taux de change, mais l'effet n'a pas duré plus de quelques semaines. La logique fondamentale de l'écart de taux n'a pas changé, le marché reviendra à la charge.

② Les hausses de taux de la BOJ ont des effets secondaires.

La dette publique du Japon/GDP est proche de 260%, le niveau le plus élevé au monde. Chaque augmentation de 1% des taux d'intérêt augmente considérablement le fardeau d'intérêts du gouvernement. La BOJ souhaite augmenter les taux pour protéger le taux de change, mais une hausse agressive pourrait provoquer une crise de la dette, c'est un véritable dilemme.

③ Un yen faible est favorable aux exportations.

Toyota, Sony, Nintendo, les géants de l'industrie japonaise, voient leurs bénéfices convertis en yens augmenter lorsque le yen est faible. Le gouvernement n'est pas totalement opposé à un yen légèrement faible.

✍️Le vrai risque : inversion du carry trade.

C'est le variable que le marché mondial devrait vraiment surveiller.

Les investisseurs mondiaux ont emprunté une grande quantité de yens à faible taux d'intérêt pour acheter des obligations et des actions américaines, ainsi que des actifs de marchés émergents. Si la BOJ augmente les taux plus que prévu ou si le yen déclenche une inversion massive, ces positions d'arbitrage seront forcées de se couvrir, vendant des actifs en dollars et rachetant des yens.

En août 2024, il y a eu une petite répétition, la BOJ a surpris avec une hausse des taux, le yen a soudainement rebondi, et les marchés boursiers mondiaux ont chuté en une seule journée, l'indice Nikkei enregistrant l'une des plus fortes baisses en une journée de son histoire, c'était juste une 'répétition'.

Si cette fois le yen tombe en dessous d'un niveau psychologique clé, cela pourrait déclencher un désendettement systémique, l'impact serait beaucoup plus important qu'en août 2024.

✍️Les implications pour la crypto.

Le lien direct est indirect, mais la logique est claire :

- Inversion du carry trade du yen → resserrement rapide de la liquidité mondiale → vente indiscriminée des actifs à risque → BTC et ETH en première ligne.

- En revanche, le yen reste faible, la richesse des ménages japonais diminue → Une partie des fonds ira vers le BTC comme actif en dehors du yen, c'est l'une des logiques historiques d'achat de BTC par les petits investisseurs japonais.

À court terme, le risque du premier est supérieur à l'opportunité du second.

✍️En superposant l'environnement macro actuel.

Le timing est très spécial : la Fed est hawkish, le dollar est fort, l'offre et la demande des obligations américaines se détériorent, et la Chine réduit ses avoirs en obligations américaines.

La faiblesse du yen n'est pas un événement isolé, c'est un aspect de la concentration des tensions internes du système de domination du dollar. L'or atteignant des sommets, la Chine réduisant ses avoirs en obligations américaines, et le yen atteignant son plus bas niveau en 40 ans, ces trois événements se produisent simultanément, pointant vers une même logique profonde, l'ancienne ordre monétaire est en train d'être revalorisé.

💡Le yen approchant de son niveau bas de 40 ans n'est pas seulement un problème japonais, c'est une illustration directe de la fragilité de la structure du carry trade mondial et de l'espace politique limité de la BOJ. Le vrai risque n'est pas de savoir où le yen va, mais quand il rebondira soudainement.

DYOR, non un conseil d'investissement.