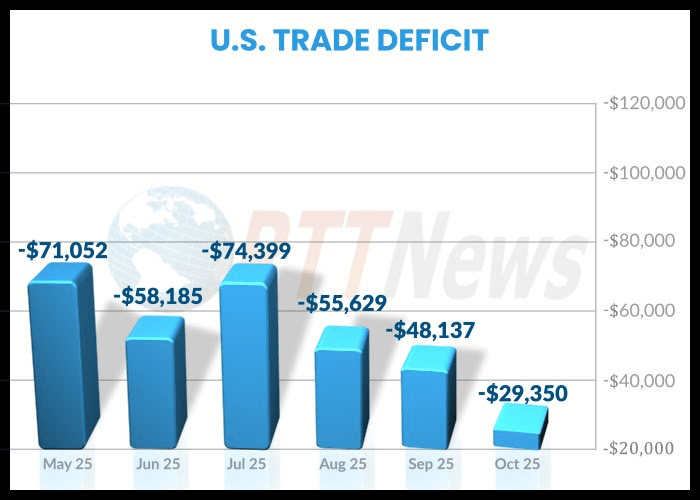

Les États-Unis ont enregistré un déficit commercial de 29,4 milliards de dollars en octobre 2025, le plus faible depuis juin 2009, dépassant les attentes. Cette réduction de 39 % a été entraînée par une baisse de 3,2 % des importations et des niveaux record d'exportations, signalant une demande extérieure plus forte que prévue. Les marchés ont réagi positivement, avec le S&P 500 qui a testé le niveau psychologiquement significatif de 7 000 et l'indice du dollar américain (DXY) qui s'est stabilisé près de 98,50.

Les exportations ont atteint un sommet historique de 302 milliards de dollars, portées par une hausse de 6,8 milliards de dollars des envois de lingots d'or non monétaires vers des entrepôts à l'étranger. Les importations pharmaceutiques ont fortement chuté de 14,3 milliards de dollars, les entreprises ayant liquidé les stocks excédentaires accumulés en prévision des précédentes échéances tarifaires. La mise en œuvre continue des tarifs prévus par la loi sur les pouvoirs économiques d'urgence internationale (IEEPA) continue d'influencer les flux commerciaux, redessinant les modèles d'importation et d'exportation dans plusieurs secteurs.

Le marché actions a reflété ce contexte commercial amélioré. L'indice S&P 500 maintient une structure haussière avec un soutien immédiat situé entre 6 850 et 6 900, tandis que les actions de petites capitalisations, mesurées par le Russell 2000, ont bondi de 4,6 % au début janvier. L'activité des opérations institutionnelles a connu une forte hausse avec une augmentation de volume de 8,9 milliards de dollars après la publication des données, dont près de la moitié s'est produite dans les « dark pools ». Les investisseurs observent un transfert des actions technologiques de grande capitalisation axées sur l'IA vers des secteurs plus traditionnels à valeur, notamment les Banques, les Industries et l'Énergie.

L'indice du dollar américain s'est stabilisé à 98,50 après une baisse de 9,3 % en 2025. Une résistance est observée dans la fourchette 98,80-99,20, que les traders surveillent de près. Les signaux techniques suggèrent que l'indice S&P 500 pourrait atteindre 7 100 s'il parvient à maintenir son soutien, tandis qu'un échec de l'indice DXY à franchir sa résistance pourrait entraîner un nouveau test du niveau de base à 96,00 sur plusieurs mois. Ces mouvements soulignent l'interaction étroite entre les flux commerciaux, la force de la devise et la performance des actions.

Les estimations du GDPNow du Fed de Atlanta ont été révisées à la hausse à 5,4 %, reflétant l'effet positif des activités d'exportation record. La combinaison de déficits commerciaux réduits et d'expectatives de croissance du PIB en hausse met en évidence le potentiel de dynamisme économique continu. Toutefois, les analystes mettent en garde : l'écart commercial annuel à date reste 7,7 % plus élevé qu'en 2024, soulignant la dépendance persistante aux importations malgré les améliorations mensuelles.

Les investisseurs doivent rester vigilants. Une décision attendue de la Cour suprême sur la légalité des tarifs IEEPA, prévue en milieu janvier, pourrait déclencher une nouvelle volatilité. Des changements soudains de politique ou des tensions géopolitiques pourraient inverser la tendance actuelle des balances commerciales et affecter la position sur le marché. Bien que les chiffres d'octobre offrent un certain optimisme, les dynamiques structurelles à long terme et les incertitudes réglementaires exigent une attention continue pour la gestion des risques et la planification du portefeuille.

#USmarket #TradeDeficit #FedRateCut #USTradeDeficitShrink #CryptoNews