美联储于2025年10月29日的FOMC会议上正式宣布,自2025年12月1日起结束量化紧缩(QT),停止对国债持仓的主动减持(此前每月最多允许50亿美元国债到期不续),并将所有到期证券(包括MBS)的本金全额再投资,主要转向购买短期国债(T-bills)。这标志着自2022年6月启动的QT周期基本结束,美联储资产负债表规模将从约6.6万亿美元附近趋于稳定(不再净缩减)。

停止QT的核心原因

银行准备金已接近“充足储备”(ample reserves)的下限,近期货币市场出现紧缩信号(如SOFR利率短暂飙升、回购市场压力增大)。

避免重演2019年9月“钱荒”事件。

美联储希望在储备金略高于充足水平时提前停止缩表,确保货币政策传导顺畅。

注意:这不是重新启动量化宽松(QE),只是从“被动抽走流动性”转向“中性再投资”。MBS仍会自然滚落(每月约150-250亿美元),但会被等额短期国债替换,资产负债表整体规模基本持平。

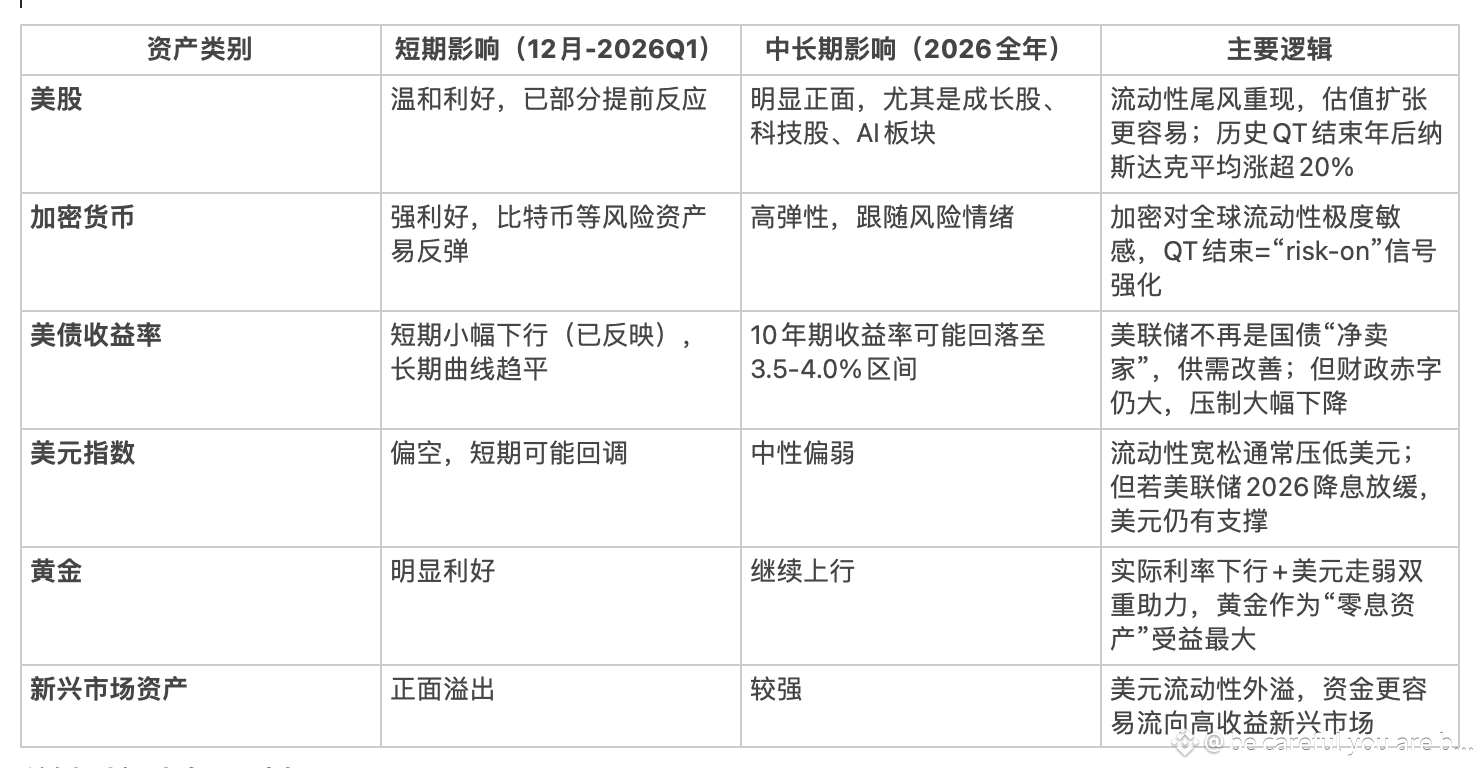

对市场的总体影响(利好为主,但短期已部分price in)

停止QT相当于移除了过去3年多来对市场的“隐形紧缩头风”,每月不再从系统中净抽走数百亿美元流动性。历史经验(2019年QT暂停后,美股尤其是科技股大涨)显示,这种流动性拐点往往是风险资产的强力催化剂。

关键时间点与风险提示

12月1日:正式生效,当月预计再投资规模约800-900亿美元(国债+MBS到期本金),相当于一次性向系统“回血”。

12月9-10日FOMC会议:市场关注是否再降息25bp(当前概率约60%)。若降息+QT结束同时落地,将形成“双重宽松”组合拳,市场反弹力度会更大。

风险:

若通胀反弹超预期(核心PCE仍接近2.9%),美联储可能放缓甚至暂停降息,抵消部分QT结束的利好。美国政府停摆虽已结束,但财政赤字巨大(2025财年利息支出近万亿美元),长期仍会推高美债供给。

当前市场已提前计价不少(11月以来美股已反弹),短期可能“卖事实”。

总结:12月停止QT是2025年底-2026年最重要的流动性正面事件之一,相当于把过去3年的“隐形刹车”彻底松开。对风险资产(股票、加密、黄金)整体是中长期利好,尤其利好高估值成长股和比特币等高贝塔资产。短期市场可能震荡消化,但趋势上已从“紧缩尾声”进入“宽松前夜”,建议关注12月FOMC会议后风险资产的加速表现。