2025年12月美联储利率决议,与其说是一次“降息动作”,不如说是给未来1-2年全球市场定调的“政策宣言”。会议不仅将联邦基金利率下调25个基点,更通过分歧显著的投票结果、重启短期国债购入的操作、以及“2026-2027年各降息一次”的点阵图指引,明确了“慢节奏宽松+流动性修复”的核心方向。这一方向直接排除了“大水漫灌”的可能,也锁定了后市的核心特征——告别普涨狂欢,进入只认“确定性”的结构性行情。

决议核心:所有信号都指向“慢”与“稳”

要理解后市逻辑,必须先理清12月决议的3个关键硬事实,它们共同构成了后续所有分析的基础:

第一,降息落地但分歧显著,宽松节奏被严格约束。美联储最终以9票支持、3票反对的结果,将利率从3.75%-4.00%下调至3.50%-3.75%。市场报道显示,反对票中既有主张更大幅度降息者,也有希望按兵不动者。这种分歧绝非小事,它说明美联储内部对“宽松力度”争议极大,彻底堵死了激进降息的可能。

第二,重启短债购入是“修管道”,不是“放水”。本次决议配套的实施操作说明强调,将通过必要规模的短期国债和回购等公开市场操作维持准备金充足。主席鲍威尔在发布会中反复强调,相关操作是“储备管理操作”,和疫情期间的量化宽松(QE)完全两码事——QE是为了刺激经济,而这次购债是为了修复银行体系的流动性传导机制,确保资金能顺畅流向实体经济。

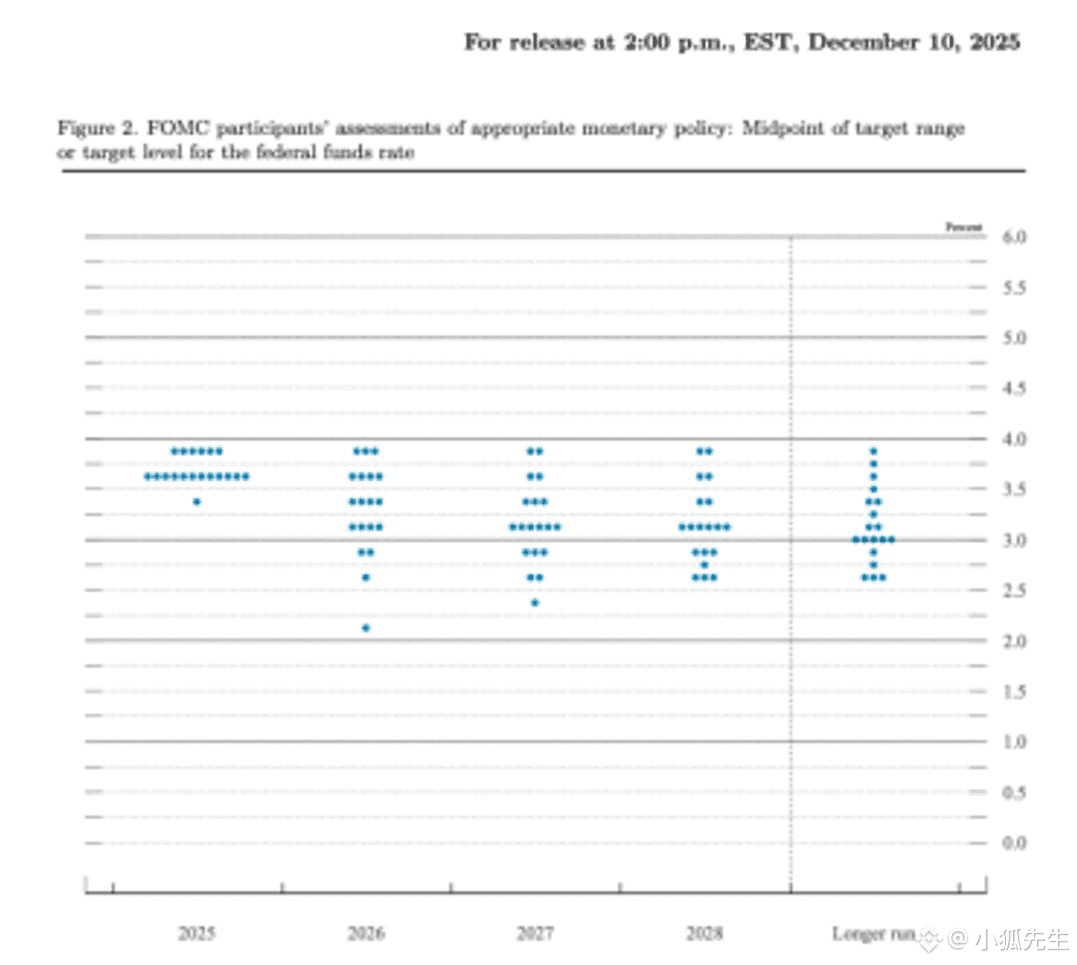

第三,点阵图定调“超慢降息”:到2027年再累计下调约50bp。这是最关键的信号之一。当前公布的点阵图确实指向2026-2027年联邦基金利率进一步小幅下行,全年累计额外降幅大致在50bp左右,其隐含的路径节奏明显慢于以往纾困式降息周期。回顾历史,哪怕是1995年的预防式降息,也实现了连续3次25个基点的下调,节奏远快于本次。这意味着未来两年,资金成本将“缓慢下行”,而非“快速跳水”。

麦通MSX研究院认为,这次决议的核心不是“宽松”,而是“可控的温和改善”:既要缓解经济下行压力,又要守住通胀红线;既要修复银行流动性,又不能引发资产泡沫。这种平衡感,是理解后市的关键。

为什么慢宽松更大概率对应结构性行情?

过去几年的市场上涨,本质是“资金没的选”:加息周期里,低风险资产收益低迷,大量存量资金只能挤在股市、加密货币等风险资产里空转,形成了“银行缺钱但股市暴涨”的怪象。

而12月决议后,这个逻辑彻底变了,核心闭环是“慢降息→温和流动性→资金有了选择→资产分化”。在当前通胀仍高于目标、没有新一轮QE配合的前提下,慢宽松更大概率对应的是结构性行情,而不是全面牛市。

第一步,慢降息决定了“流动性只能温和改善,没有增量洪水”。历史数据能直接验证:如果是纾困式降息(比如2008年、2020年),短期大幅降息+无上限QE会让流动性暴增,此时所有资产都会普涨——钱太多了,不用挑;但如果是预防式慢降息(比如1995年、本次),降息幅度小、间隔久,流动性只有“边际改善”,没有新增的海量资金,只能靠存量资金腾挪。

第二步,资金从“盲目追涨”变成“挑三拣四”。美联储修复银行流动性后,资金有了新的去向:一方面,银行储备充足后有能力放贷,资金可以进入实体信贷(比如企业扩大生产的贷款、居民消费贷);另一方面,慢降息让国债、高等级信用债的收益率缓慢下行,这些低风险资产重新变得有吸引力。简单说,过去资金“没的选”,只能挤风险资产;未来资金“有的选”,自然不会再盲目追捧所有资产。

第三步,分化的结果的是“只有确定性才会被资金青睐”。结合美联储相较此前预测,将2026年实质GDP增速预测小幅上调至略高于2%、经济软着陆概率提升的背景,未来更易获得资金青睐的资产主要包括两类:一类是有硬支撑的,比如AI、半导体等有明确产业叙事和盈利增长的领域,优质消费股等有稳定现金流的资产,以及少数受益于利率下行与软着陆预期的高分红板块、部分REITs等;另一类是低风险的,比如高等级信用债、短期国债。而那些没有基本面支撑、纯靠流动性炒作的垃圾股、小币种,在缺乏资金增量和基本面支撑的条件下,更容易出现估值挤压和交易热度降温。

这里可以用一个通俗的比喻:过去市场是“大锅饭”,只要有流动性,所有资产都能分一杯羹;未来市场是“自助餐”,资金只挑自己觉得“靠谱”的菜品,缺乏营养的食品会逐渐被冷落。

两个关键变量:不改变大方向,只影响节奏

很多人会担心“未来两年再降约50bp”“美联储主席换届”会不会改变结构性行情的大方向。但结合政策逻辑和经济背景来看,这两个变量只会影响市场节奏,不会动摇核心趋势。

先看“未来两年再降约50bp”:这对市场是“温和利好”,但不是“普涨开关”。缓慢降低的资金成本,会对科技股、成长股的估值有一定支撑——毕竟这类资产对资金成本更敏感。但每次25个基点的力度太小,历史上要出现全面牛市,至少需要累计降息100个基点以上,还得配合QE。所以这个节奏,只会让结构性行情更平稳,不会引发狂欢。

再看“美联储主席换届”:按现行任期安排,鲍威尔的主席任期将于2026年5月届满,届时将面临换届或连任选择。短期可能有波动,但只要通胀已回落但仍略高于2%、经济延续软着陆路径,长期政策不会转向。目前的候选人无论倾向如何,都支持降息,分歧只在“节奏”而非“方向”。方向上的约束来自三个硬条件:通胀目标、债务水平、金融稳定考虑,这些并不会因个人更迭而根本改变。就算是偏激进的候选人当选,也很难搞大水漫灌——一方面,美联储有政策连续性的传统;另一方面,当前美国核心PCE仍高于2%目标,激进降息会引发通胀反弹;更重要的是,美国政府债务率已超过120%,大幅宽松会加剧债务风险。所以换届可能让2026年市场出现短期博弈,但不会改变“慢宽松、结构性”的大方向。

还有人会问“如果经济突然衰退,会不会被迫激进降息?”麦通MSX研究院认为,从当前数据来看,基准情景仍是软着陆,明显衰退并非当前主流预期,但仍是需要对冲的尾部风险。美联储相较此前预测,刚将2026年实质GDP增速预测小幅上调至略高于2%,失业率虽较此前低点有所抬升,但整体仍处在历史低位区间,经济软着陆的概率在提升。就算出现小幅衰退,考虑到通胀粘性,美联储也大概率是“小幅、分步”降息,不会重走2020年的老路。

结语:未来的核心是“找确定性”,不是“找资金”

12月美联储决议的真正意义,是给市场划清了未来1-2年的边界:不会再缺钱,但也不会有无限的钱;不会再持续收紧,但也不会大水漫灌。过去“资金空转推涨所有资产”的时代已经结束,未来的市场,考验的不是“能不能找到资金”,而是“能不能找到让资金放心的确定性”。

对投资者而言,与其纠结“下一次降息什么时候来”“新主席会不会更宽松”,不如聚焦核心逻辑:哪些领域有明确的产业红利?哪些资产有稳定的盈利支撑?哪些标的能真正承接从金融市场流向实体经济的资金?具体来说,这些确定性可拆解为三类:确定的产业趋势(AI、数字化、能源转型等);确定的盈利和分红(现金流可见度高的龙头公司);确定的利率路径受益者(高等级债、期限适中的利率品种)。这些有确定性的领域,才是未来结构性行情的核心赢家。

说到底,美联储这次决议给市场上了一堂“风险教育课”:靠流动性炒作的狂欢终将落幕,只有真实的价值增长,才能穿越周期。这,就是慢宽松时代的市场新规则。