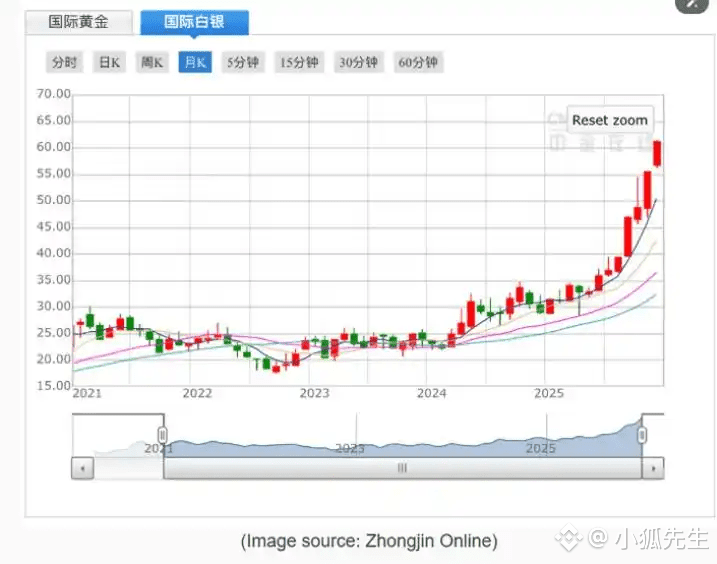

2025年,现货白银价格首次突破每盎司60美元关口,年内累计涨幅约在110%左右,银金比自年初接近80压缩至70以下。 本轮银价重定价的核心在于“边际可用库存”而非“总库存”:在总量并未枯竭的背景下,可在短期内用于交割和补库的库存被ETF锁仓、区域沉淀和交易所库存下移持续挤压,叠加期货曲线多次由正向升水切换为深度现货升水、全球银ETF持仓升至约11亿盎司,金融市场将“边际实物紧张”在价格上集中放大,由此推动银价在一个年度周期内完成名义新高与中枢上移。

结构核心:不是“有没有银”,而是“哪一批银还拿得出来用”

据Reuters报道,2025年12月上旬伦敦现货白银一度升至每盎司61–62美元区间,首次站上60美元大关并创下历史名义新高。 若以伦敦现货/COMEX近月合约、美元计价、较2024年12月末收盘价格为基准口径,截至2025年12月上旬,白银年内累计涨幅约在110%左右,显著跑赢同期约60%区间涨幅的黄金,银金比也从年初接近80一路压缩至70以下。白银价格强势突破每盎司60美元关口创下历史名义新高,年内累计涨幅超过110%,成为全球表现最亮眼的大类资产之一。

这一轮上涨与其说是“情绪驱动的暴涨”,不如说是多年累积的结构性缺口、库存位置错配与需求性质变化被集中写进价格曲线的必然结果。

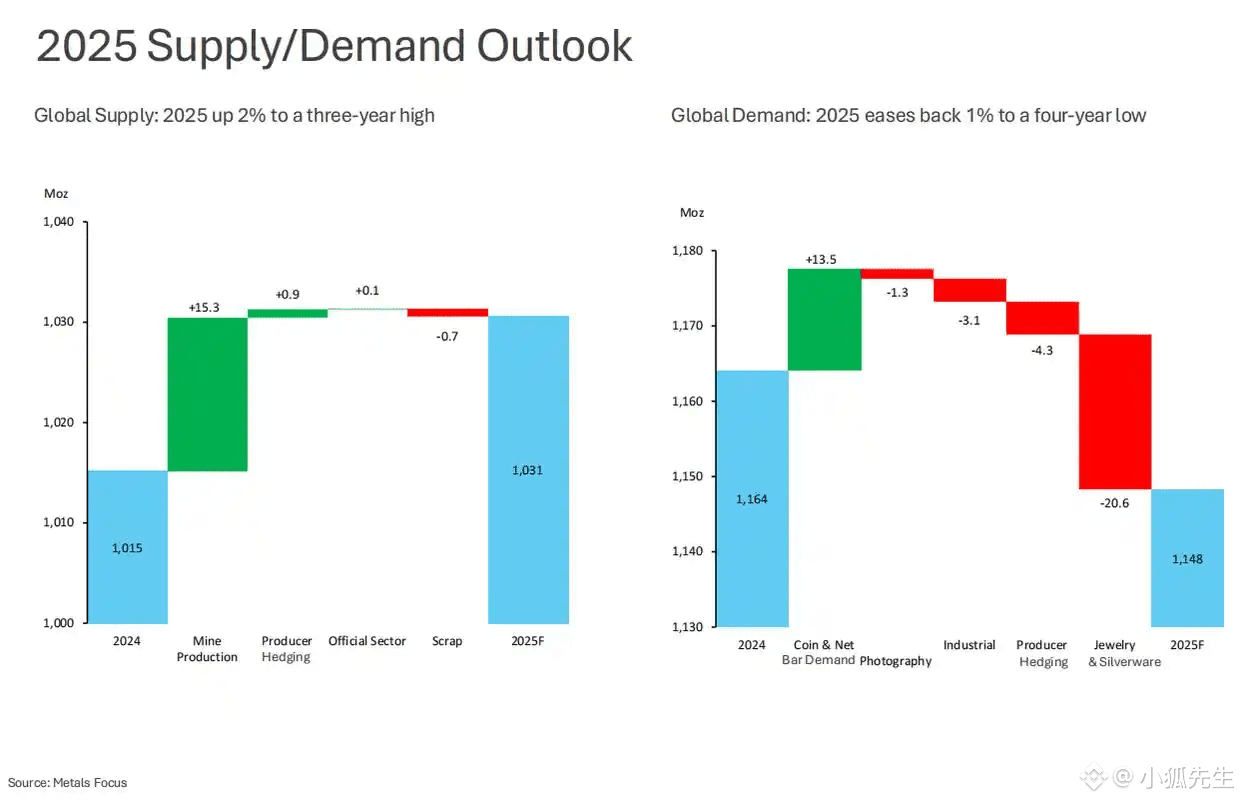

从核心数据来看,本轮银价上涨的结构性基础清晰可辨。价格层面,据Reuters报道,12月上旬现货白银一度升至每盎司61–62美元,首次站上60美元大关并创下历史名义新高,全年累计涨幅约110%,远超黄金同期约60%的涨幅,银金比也从年初接近80的水平一路压缩至70以下,白银由此从“被低估的货币金属”跃升为2025年的明星资产。供需层面,按《World Silver Survey 2025》与Silver Institute统计,全球白银自2021年以来已连续五年处于结构性短缺。以总供给(矿山+再生银)和总需求(工业+首饰+银器+摄影+投资)口径测算,2021–2024年每年均为显著缺口,2025年预计仍有约1.2亿盎司左右的短缺,五年累计缺口约7.9–8.2亿盎司,接近一整年全球矿山产量。

理解本轮银价重定价的关键,不在于纠结“全球到底还有多少银”,而在于厘清哪些白银能在合理时间内被调出以满足交割和现货需求——简言之,价格由“边际可用库存”而非“总库存”决定。银矿仍在正常生产,地上库存总量看似不低,但真正能在短时间内完成交割、补库并满足“即时供货”需求的部分,正被越来越多的力量锁住、沉淀并延缓流通,这就倒逼价格持续上行,直至压制部分需求或逼出新的供给。这一“库存位置错配→边际供给紧张”的逻辑可通过三条主线清晰梳理。

第一条主线是金融与官方锁仓导致名义库存在变“死”,可流动部分持续缩减。ETF与场外投资方面,以iShares Silver Trust(SLV)为代表的头部银ETF在2025年创下历史高持仓,单一产品持仓量一度接近1.6万吨,即约5.1亿盎司,体量接近一年全球矿山产量的六成左右; 同期,Silver Institute及多家机构汇总的口径显示,全球银ETF/ETP合计持仓已升至约11亿盎司附近,并在下半年维持高位震荡,相当于将相当比例的地上库存通过份额形式锁入‘金融抽屉’(来源类型:ETF公司披露+Silver Institute统计)。 这意味着投资者将大规模实物白银锁入ETF换取份额凭证,这部分白银在价格冲高阶段很难迅速流回现货流通层。

第二条主线是区域沉淀使得“流通银”转化为“抽屉银”。印度市场表现尤为典型,2025年前8个月其白银进口量从上一年的5695吨降至2580吨,但行业预计全年进口仍可能达到5500–6000吨区间,表明在2024年“超常囤货”后,印度市场仍在高位持续吸纳白银,且这些白银大多转化为民间持有和企业库存,而非高频回流的流通货。中东及其他新兴市场则受通胀和地缘不确定性影响,银条与实物贵金属需求保持强劲,交易所与场外交易活跃度提升,市场普遍秉持“有货先拿”的策略而非“等待低价再买入”。这意味着,一旦白银从伦敦、纽约等金融中心流向这些终端市场,很大一部分将转化为长期资产或工业部件,短期内难以回流国际流通层。

第三条主线是交易所库存“水库”变浅,传统补库机制钝化。尽管LBMA公布的伦敦金库银库存2025年仍维持在2万多吨水平,但较几年前高位已明显下行,且市场多次指出,其中可自由调配、符合交割标准的部分占比在过去几年持续下降。Reuters多篇报道也提到,本轮银价上涨很大程度上源于“交易所层面的供应担忧”,期货与现货市场对库存位置和交割能力的敏感度显著提升。按照常规逻辑,价格冲高本应吸引实物回流交易所补库,但2025年行情中却出现“价格创新高、库存仅缓慢回升甚至不升反降”的现象,这表明传统“价高吸矿”机制已被金融锁仓、区域沉淀和流通摩擦部分钝化。

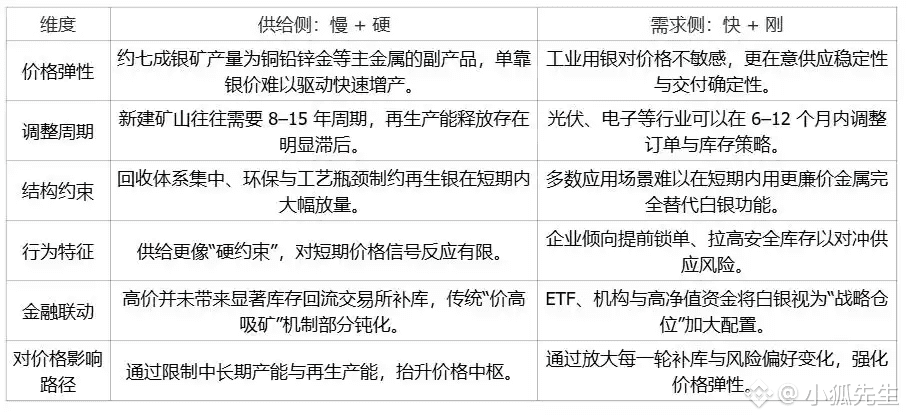

驱动拆解:供给“慢+硬”,需求“快+刚”

在上述库存结构错配的基础上,本轮行情的核心驱动力在于“供给对价格不敏感、需求对风险极敏感”的结构性错位,这种错位进一步放大了边际价格波动。

供给侧:矿端不听价格号令,再生产能释放缓慢

矿山供给方面,银协及多家机构研究显示,约七成银矿产量来自铜、铅、锌和金矿的副产品,以银为主的矿山产量占比不足三成。这一生产结构决定了银价上涨对产量的拉动作用有限:即便银价大幅攀升,若铜、铅、锌等主产金属不启动扩产,白银副产量也无法同步增长;同时,新建矿山通常需要8–15年的周期,2025年的高价格无法改变2028–2035年前的产能格局。再生银方面,理论上高价会刺激废料回收和再生银产量增长,但现实中存在多重掣肘:回收体系集中在少数地区,大量分散小额持有即便在高价下也难以立即变现;环保监管要求、工艺技术瓶颈及利润空间限制,均使得再生产能无法成为“拉闸就开”的快变量,而是带有明显滞后性的缓变量。综合来看,2025年白银供给端呈现“硬约束+低弹性”特征,价格大涨并未带来对应级别的增产。

需求侧:从“价格优先”变成“确定性优先”

工业需求层面,白银在光伏、电力电子、5G、数据中心、AI服务器等领域的导电、导热性能具有不可替代性,多数应用场景难以在短期内用更廉价金属完全替代。经历疫情、地缘冲突和多轮供应扰动后,产业链企业普遍采取两大应对措施:一是提前锁单,宁愿接受非最低价也要锁定6–12个月的用银量;二是拉高安全库存,将库存策略从“以天计的最低库存”升级为“以周计的安全缓冲”。这一系列行为使得工业用银从“对价格敏感的可变成本”,转变为“对供应敏感的刚性约束”。

投资配置层面,在美联储降息预期升温、通胀仍高于长期目标、科技与绿色资产估值波动加大的环境下,兼具货币属性和工业属性的白银吸引了更多ETF、机构及高净值资金的配置。与前几轮行情不同,本轮资金流入更偏向被动长期配置而非短线交易,且随着白银被纳入“关键矿产”和“能源转型所需金属”叙事,其在资产配置中的角色已升级为“战略仓位”,而非简单的短期对冲工具。

综上,供给“慢而硬”与需求“快而刚”的组合,使得边际价格对任何“实物紧张信号”的反应都被显著放大。

供给“慢+硬”与需求“快+刚”对照

金融放大:把“紧平衡”转化为“价格暴涨”的加速器

实物市场的情况是白银上涨的底层支持,但金融市场在这轮银价重定价中,更像是一个把“紧”放大成“贵”的加速器,金融定价把“边际实物紧张”在价格上提前透支出来。

从期货曲线的变化,是这轮行情中最直观的“价格语言”。2025年银市多次从常态升水切换到深度现货升水,以COMEX为例,部分时点近月对3个月后合约(Front vs 3M)价差一度倒挂至每盎司2–3美元区间,若以现货价格约60–62美元、两合约间相差约90天计,则对应的隐含年化紧张溢价可达10%以上(年化=价差/现货价格×365/两合约间天数)。 同期,伦敦与COMEX的现货对白银近月期货基差也被多家机构测算为近年来的高位区间,反映市场愿意为‘马上拿到一批银’支付显著溢价。

在这种曲线形态下,套保盘、贸易商和投机资金的行为都会被迫发生方向性调整。对于持有大量期货而缺乏现货的空头和套利者而言,滚动展期不再是“收时间价值”,而是要为每一次换月支付明显的滚动损失,于是更多账户选择提货或被动平仓,进一步抽干可交割库存、挤压空头空间。对于观察基差和曲线交易信号的 CTA、量化和趋势资金来说,现货升水与基差走强则被视为“库存紧张+潜在逼仓”的组合信号,模型自然偏向于加多减空;当银价相继突破 50、60 美元等技术关口时,止损盘与跟涨盘叠加,使金融买盘在很短时间内放大了每一单位实物紧张的价格效应。

同时,以 SLV 为代表的银 ETF 和杠杆型产品,把“对未来银价的看多”变成了“对当前实物的锁定”。公开数据与机构统计显示,2025 年银 ETF 净流入接近 1 亿盎司,总持仓升至约 11 亿盎司附近,单一头部产品持仓逼近 1.6 万吨,接近一年全球矿山产量的体量,相当于用份额把大量地上库存从“流通层”搬进了“金融抽屉”。

在现货升水、基差偏强的背景下,这种金融锁仓放大了“拿在手里的银更值钱”的预期,进一步减少了交易所和批发市场可以自由调配的那一部分库存,使得每一轮补库、每一次追加买盘,都在一个不断变浅的“水库”里完成,价格弹性自然成倍放大。

风险与失效条件

(1)结构性缺口收窄风险:若未来1–2年World Silver Survey等口径下的年度供需缺口明显收窄,甚至回到平衡或小幅过剩,且地上库存停止下移,则“多年结构性短缺”对价格中枢的支撑将被削弱。 若该趋势连续至少2–3季出现,本报告所基于的“缺口支持高中枢”判断需下修。

(2)现货紧张缓解风险:若交易所与批发层面的可交割库存持续回补,COMEX/LBMA可用库存显著上升,期限结构从频繁现货升水、极端基差逐步恢复为温和正向升水,同时租赁利率和即期交割溢价回落,则“边际可用库存紧张”逻辑将部分失效。 若上述现象连续出现4–6周,现货紧张溢价大概率被重定价。

(3)金融资金退潮风险:若银ETF出现持续净流出,全球持仓从当前约11亿盎司明显回落,叠加CTA/杠杆资金显著降杠杆,期货净多头和波动率双双回落,则“金融放大器”对价格的推升作用将减弱。 一旦ETF连续数周净赎回、期货净多显著回落,银价对每一条“紧张信号”的放大系数将同步下降,本报告关于“金融放大”的边际影响判断需相应调整。

金银比视角下白银估值

金银比定义为 Rt=金价t/银价t,当前在当前国际现货黄金价格约 4300 美元 / 盎司,金银比长期历史震荡区间约为 60–80,2025 年内从接近 80 压缩至 70 以下,可以推导出三个具有代表性的价格点:

当 R=80R=80(白银相对偏低估一侧)时,白银合理价格约为 4274.15 / 80 ≈ 53.4 美元 / 盎司;

当 R=70R=70(接近当前压缩后的区间中枢)时,合理价格约为 4274.15 / 70 ≈ 61.1 美元 / 盎司;

当 R=60R=60(白银相对偏高估一侧)时,合理价格约为 4274.15 / 60 ≈ 71.2 美元 / 盎司。

据此,在现实金价约为 4300 美元 / 盎司 的前提下,白银的金银比隐含合理交易区间约为每盎司 53.4–71.2 美元,银价60–62 在美元区间震荡,基本落在这一区间的中部偏下位置,更像是“从极端折价向相对公允区间的修复 + 结构性供需溢价”的叠加结果。

结尾

从现在这轮行情往后看,关键不再是“这波是不是纯炒作”,而是这次由结构性缺口、库存错配和金融放大共同推动的重定价,会在多高的中枢、维持多长时间。真正要盯的,核心就是“三个实物变量 + 一个金融条件”。

关于三个实物变量,首先,新兴市场(尤其印度)的实物需求,是在高价下真正退潮,还是逢回调继续捞货;其次,再生银与新建矿山能否在未来 1–2 年给出一条“看得见的增产曲线”,而不是停留在远期规划;最后,光伏、电子等用银产业链是否愿意从“安全库存新常态”回到“低库存+价格优先”的旧模式。

而一个金融条件则是期货曲线能否从频繁现货升水、基差极端,逐步恢复到相对温和的正向升水,同时银 ETF、杠杆资金和趋势资金的仓位从单边高杠杆多头回到更中性的配置。

一旦这条线开始松动,价格对每一条“紧张信号”的放大系数也会同步下降。

合规与免责声明

本报告由麦通 MSX 研究院撰写,报告所载内容仅用于学术与市场交流目的,不构成任何证券、期货、贵金属或其他金融产品的投资建议或买卖要约,亦不构成对任何具体投资策略的推荐、承诺或保证。报告中的观点、判断和预测仅代表出具日的看法,未来可能在不事先通知的情况下发生变更。

投资者据此做出的任何投资决策及其后果,均与麦通 MSX 研究院及报告作者无关。投资贵金属及相关衍生产品具有较高风险,可能导致本金部分或全部损失,投资者应结合自身风险承受能力与投资目标,独立作出判断并自行承担风险。