无人谈及的全球支付危机

每年,超过$150 万亿的资金跨越国际边界流动。然而,现实是:大多数人仍需等待数天才能到账,每一步都要支付高额手续费,且完全无法了解资金的去向。为什么?因为我们仍在使用20世纪70年代设计的银行系统。

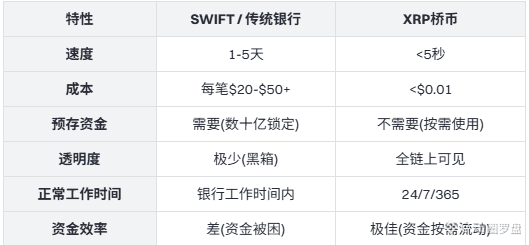

通过SWIFT进行的传统电汇涉及多个中介银行,每个银行都要抽取一部分费用。从纽约到马尼拉的支付可能会经历USD→EUR→PHP的转换,每次转换都增加了费用和延迟。等到资金到达时,已经过去了3-5天,成本也堆积到$50 或更多。

如果有一种更好的方式呢?

桥币概念的引入

桥币解决了一个根本性问题:当两种货币没有直接交易对时,你需要一个中介。就像交通一样,你不能直接从纽约开车到东京,所以你先飞到一个中转枢纽。

在金融领域,这个“枢纽”通常是美元。这一过程效率低下,因为:

大多数货币对缺乏深度流动性,被迫通过第三方货币进行兑换

多家银行增加了多重费用,汇款人的银行、代理行、收款人的银行

结算耗时,全球范围内的nostro/vostro预存账户闲置,绑住了数万亿的全球资本

基于区块链的桥币可以完全消除这些摩擦点。

XRP作为缺失环节的作用

XRP桥币的运作原理截然不同:

中立第一:XRP不受任何中央银行或政府控制。它是一种纯数字资产,墨西哥或日本都无法操控,为双方建立信任。

闪电般的结算速度:平均交易时间不到5秒。相比SWIFT的24-72小时,优势明显。

极低的摩擦:一次XRP交易只需几分之一美分。没有中介,没有隐藏的加价。

即时流动性:不像预存账户坐等收息,XRP可以在转账瞬间按需购买。这释放了资本,用于更好的用途。

XRP转账流程

实际操作如下:

东京的Alice (想给尼日利亚拉各斯的Bob)转账¥500,000

支付平台立即将她的日元兑换成XRP,按市场价

XRP在XRP Ledger区块链上大约3秒内转移

Bob的平台收到XRP后,按竞争性汇率兑换成尼日利亚奈拉

Bob在不到10秒内看到资金入账

总成本:不到$0.10。传统银行:3-5天,$30-80,多重中介。

XRP Ledger背后的技术

XRP Ledger不是由Ripple Labs或任何单一实体控制,而是由全球150多个节点组成的去中心化验证网络维护。这一点的重要性在于:

每笔交易都被永久记录在链上,公开可见

无单一方可以逆转或篡改交易(不可篡改性)

验证者通过密码学共识防止双重支付

用户可以自主验证所有余额和资金流向

到2024年底,XRP的指标表现稳健:

总供应量:1000亿XRP (上限)

流通供应:约604.9亿XRP

当前价格:每个XRP$1.88

市场透明度:链上提供完整的储备证明

这种透明度与传统银行形成鲜明对比,后者客户往往对代理银行关系或资金流向一无所知。

XRP vs. SWIFT:直接对比

SWIFT最近推出了GPI(全球支付创新)以应对投诉。改进包括更好的追踪和略快的速度。但从根本上,它并未解决核心问题:

仍依赖预存的nostro/vostro账户

仍受银行时间和代理关系限制

仍需多个中介

仍对终端用户不透明

SWIFT GPI就像在一辆50年的老车上装了个更快的引擎.只是渐进式的改进,而非革命。

相比之下,XRP完全是另一辆车。

实际应用:XRP桥币已在多个场景中落地

技术不再是理论。主要机构已在使用XRP通道:

桑坦德的跨境成功:这家西班牙银行将XRP支付通道整合,缩短转账时间从几天到几分钟。欧洲到拉美的汇款,原本一周,现在几乎瞬时结算,成本大幅降低。

渣打银行:亚洲最大银行之一,采用XRP进行亚洲内部转账,减少结算摩擦,改善流动性管理。

MoneyGram试点:这家汇款巨头测试了US-Mexico的XRP通道,减少了资金占用和操作复杂性。

) DeFi与跨链应用

除了机构支付,XRP还作为加密经济中的桥接资产:

Flare和Wanchain等DeFi协议使XRP能在区块链间桥接

跨链交换消除多次转换的需求

用户可以高效地在不同区块链生态中转移流动性

相比传统的包裹代币方式,滑点和Gas费更低

例如:某交易者在一个链上用XRP换取代币,再桥接到另一个链,最后换成目标代币几乎没有高额手续费和滑点。

流动性革命:按需流动性(ODL)

XRP最大的优势之一是按需流动性(ODL)。传统上,银行在多个国家预存账户,锁定大量资金“以备不时之需”。

这项做法绑住了全球数万亿的资金,本可用于贷款、基础设施或投资。

借助XRP驱动的ODL:

无需预存,资金在需要时即时可用

资金在源市场保持高效运作

通过减少代理关系降低对手方风险

提升新兴市场参与者的财务灵活性

在预存成本尤其高的市场,银行受益最大。

风险因素与理性评估

XRP桥币并非没有风险。用户应了解权衡:

价格波动:XRP价值像任何加密资产一样波动。在5秒的转账窗口内,价格变动有限,但监管消息或市场状况可能影响估值。机构通常会对冲此风险。

监管不确定性:不同国家对加密货币的监管不同。美国SEC对Ripple的诉讼###仍在进行(,欧洲的MiCA法规,以及亚洲的监管框架,都影响XRP的机构采用潜力。这带来不确定性,但主流应用仍在持续。

操作风险:转账时必须输入正确的地址。错误,如发错钱包或协议,可能导致资金永久丢失。用户必须遵守安全操作规范)2FA、白名单提现等###。

机构门槛:主流采用依赖金融机构愿意整合XRP通道。一些银行因监管担忧或系统惯性仍持观望态度。

这些风险是真实存在的,但通过合理的安全措施和风险意识可以管理。已在使用XRP的机构大多已解决这些操作问题。

常见问答

XRP与其他加密货币有何不同?

大多数加密货币旨在成为货币或价值存储。XRP专为跨境结算设计,快速、低成本且中立。其设计优先考虑交易效率而非投机。

XRP如何桥接两种不同货币?

支付平台持有XRP和相关货币。当用户发起支付时,平台立即将其货币兑换成XRP,几秒内通过区块链转移,然后再兑换成收款方的货币。整个过程——货币兑换→区块链转账→货币兑换——在10秒内完成。

XRP Ledger真的透明吗?

完全透明。每笔交易都公开且可验证。用户可以通过区块链浏览器自主审计余额和资金流向。这远优于传统银行的黑箱操作。

普通人可以用XRP支付吗,还是只供机构用?

两者都可以。零售用户可以通过交易所获取XRP,用于汇款、旅行支付或跨境转账。机构则用于大规模结算。用途在任何规模都适用。

如果监管打压XRP怎么办?

监管压力可能影响机构采用,但XRP的核心技术仍然可用。去中心化验证者确保网络运行,不依赖任何单一国家的监管。

我如何开始XRP转账?

可以在大多数主流加密交易所购买XRP,然后用钱包地址发给收款人。许多平台已支持XRP通道,方便上下链。

结语

XRP桥币代表了全球支付方式的根本变革。它摒弃了几十年前的银行基础设施,让结算在公开区块链上通过密码学实现,全球可达,成本极低。

对比鲜明:

SWIFT:天、贵、黑箱、资本低效

XRP:秒、几分钱、透明、资本高效

桑坦德、渣打等机构已验证这一模式。技术已上线,应用在加速增长。

对于个人跨境汇款、企业国际运营,或新兴市场寻求更优金融基础设施,XRP桥币提供了真正优越的选择。

未来的全球支付体系,不是由传统银行改造旧系统,而是在区块链上,交易秒结、成本几分、人人皆可见。

这就是XRP作为桥币的力量,也是它的重要意义。

关注我@币圈罗盘 ,下次带你拆合约策略的底层逻辑,让你少走弯路,多赚真金白银!#巨鲸动向