大家好,我是阿祖。聊 BTCFi 聊到今天,其实大家都在同一个问题上绕圈:BTC 的收益到底要靠什么长期站住?靠叙事不够,靠短期激励也不够。真正能让“BTC 的利率曲线”变得更像金融产品、而不是更像活动页的,是把链上收益跟现实世界的利率基准接上电——而 RWA(尤其是代币化美债/货币基金这类“现金管理”资产)恰好提供了一个足够清晰、足够可解释的锚点。你看近两年代币化美债的扩张速度就知道市场在找什么:CoinGecko 的 RWA 报告提到,代币化美债市值在 2025 年 4 月达到 约 56 亿美元的新高,并且自 2024 年初以来增长非常显著,BlackRock 的 BUIDL 也在其中占到很大份额。 同期的新闻报道也把它描述成一种“加密回撤时的避险与收益替代品”,资金会在波动里涌向更像“短久期利率工具”的代币化美债。

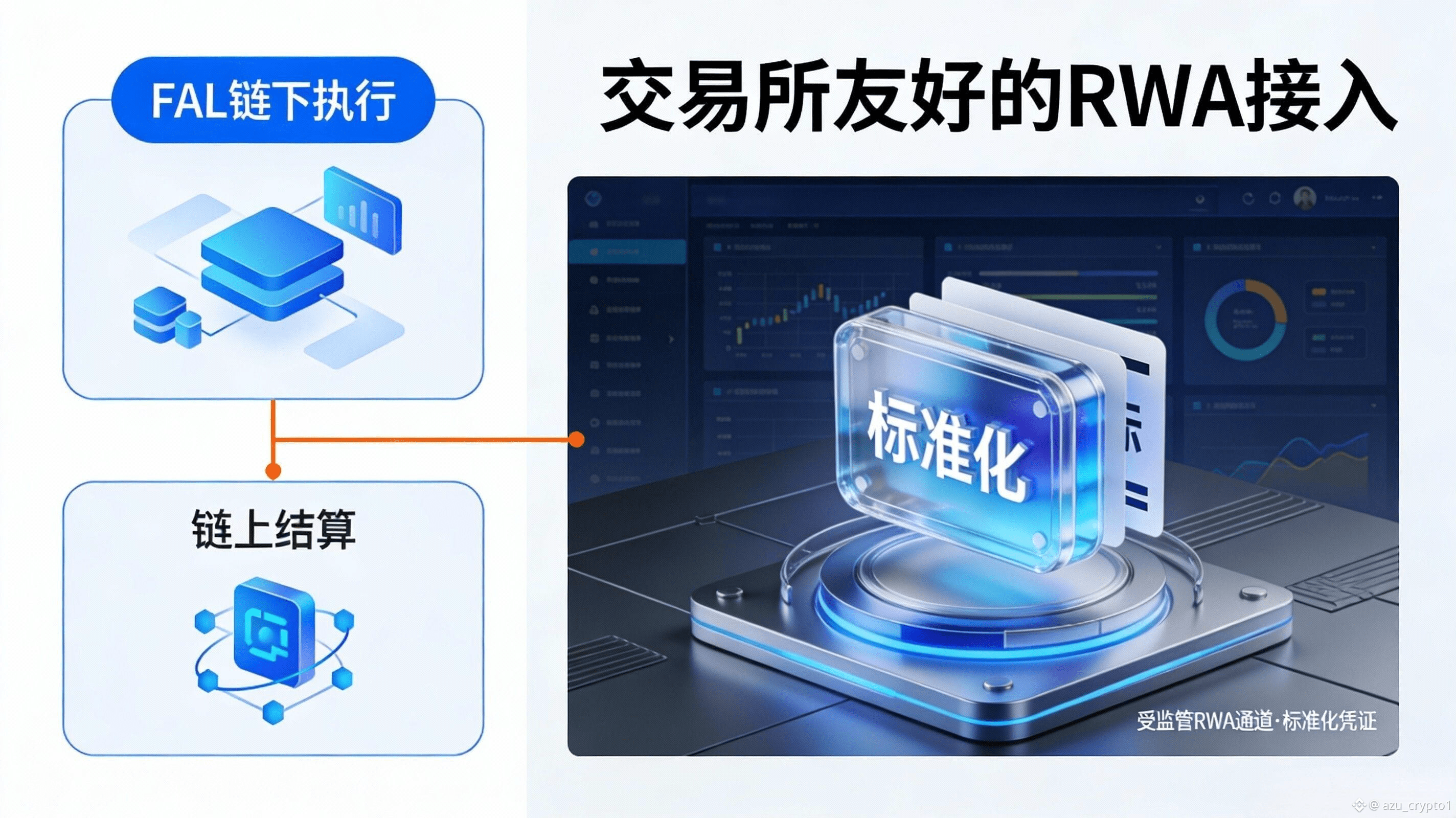

那 Lorenzo 有没有机会把这条“真实世界利率”搬进来?我觉得有机会,但不会是“直接塞一个美债代币进协议”这么简单。真正可行的路径,反而是 Lorenzo 现在已经在铺的那层“结构化能力”——Financial Abstraction Layer(FAL)和 On-Chain Traded Fund(OTF)。官方文档把 FAL 的执行逻辑写得很直白:资金在链上募集、策略可以在链下执行、再回到链上结算与分发;而 OTF 作为“链上基金结构”可以承载多种策略组合,甚至把“Tokenized CeFi lending or RWA income”也写进了可支持的策略类型里。 这意味着 Lorenzo 想象中的 RWA,并不是把你变成一个到处跨链买美债代币的散户,而更像“把现实世界的利率与现金流,包装成链上可持有、可清算、可组合的收益模块”,然后再和 stBTC/YAT 这套 BTCFi 票据体系拼起来。

我脑补的第一种产品形态,会是“BTC 底仓 + RWA 收益侧”的双引擎 OTF:底仓用 stBTC 提供更“BTC 原生”的收益逻辑,上层用代币化美债/货币市场工具提供更稳定的短久期利率,把两条现金流合并成一个可申购赎回、可追踪 NAV 的链上基金份额。你把它理解成“BTCFi 版的收益条形码”:左边是 BTC 的链上安全与质押收益,右边是现实世界的利率曲线,两边都不是为了刺激,而是为了让收益更可解释、更像资产配置。 第二种形态会更“交易所/机构友好”,也是我认为最容易落地的:用 FAL 的“链下执行、链上结算”去接入受监管的 RWA 通道,避免散户自己处理合规与申赎细节,让用户在链上拿到的是标准化的收益代币或份额凭证,而不是自己拿着一堆需要白名单、需要工作时间申赎的 RWA token。这个思路和 OKX 的 RWA 文章提到的“合规框架、流动性与基础设施协同”是一个方向:监管清晰与可用通道,会决定 RWA 是否能从概念变成规模化产品。

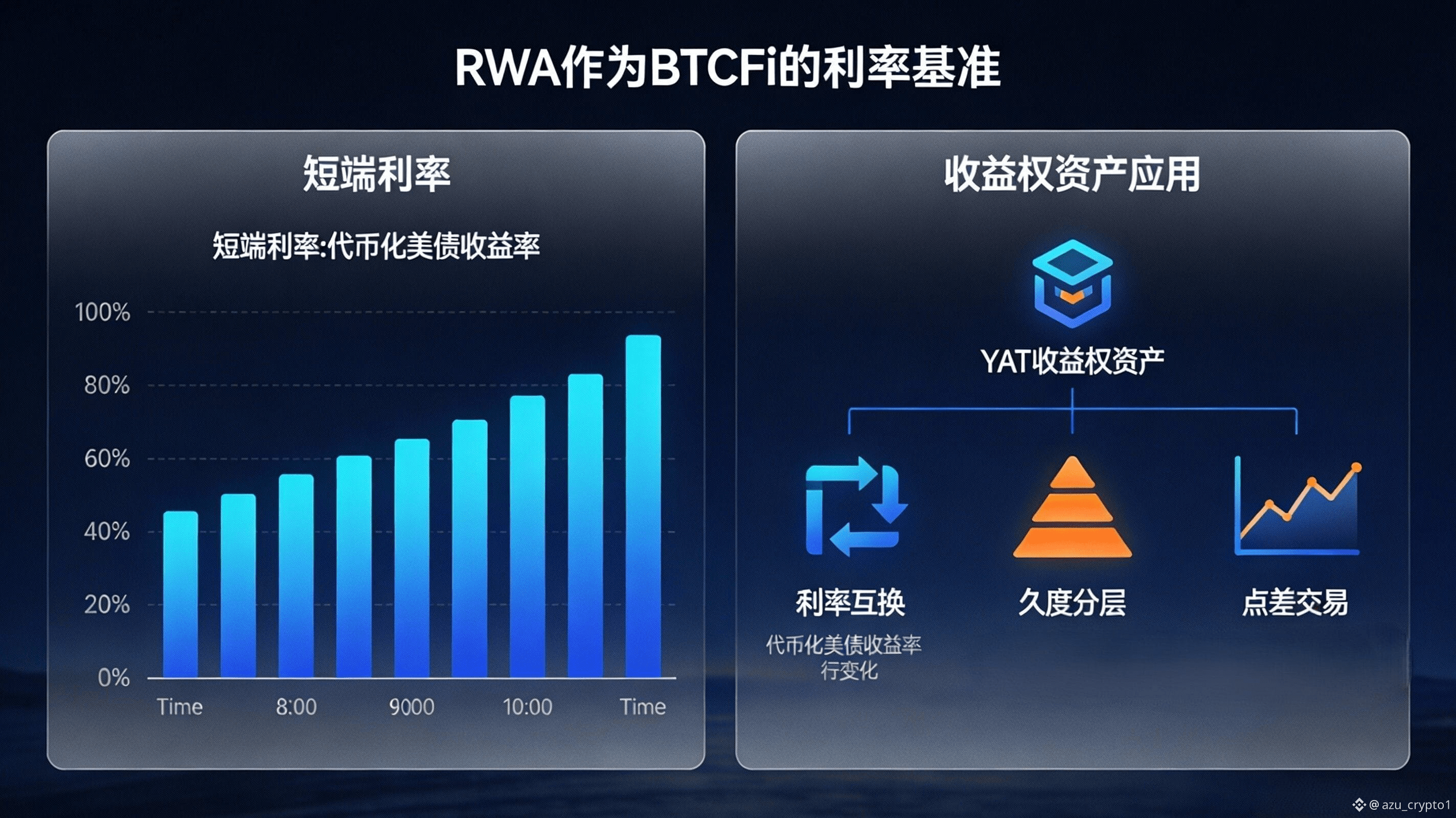

第三种形态更像“把 RWA 变成 BTCFi 的利率基准”:当链上有一套足够可信的“短端利率”(比如代币化美债的收益率),YAT 这类收益权资产就不再只能靠情绪定价,而可以被拿来做利率互换、久期分层、甚至做“BTC 收益曲线 vs 美债曲线”的点差交易——这会让 BTCFi 从“赚收益”升级到“做利率市场”。当然,这一步最难的不是金融工程,而是“可验证性”。好消息是,Lorenzo 在安全与可验证这条线上确实在补课:Chainlink 生态页显示 Lorenzo 集成了 Data Feeds、CCIP、Proof of Reserve,而 Proof of Reserve 的官方说明就是为“代币化资产的 1:1 背书与自动化风控”服务的,甚至可以把 reserve check 直接接进 mint/赎回逻辑里。 这类工具如果和 RWA 的合规发行结合起来,才有可能让“真实世界利率”以更可信的方式进入链上金融堆栈。

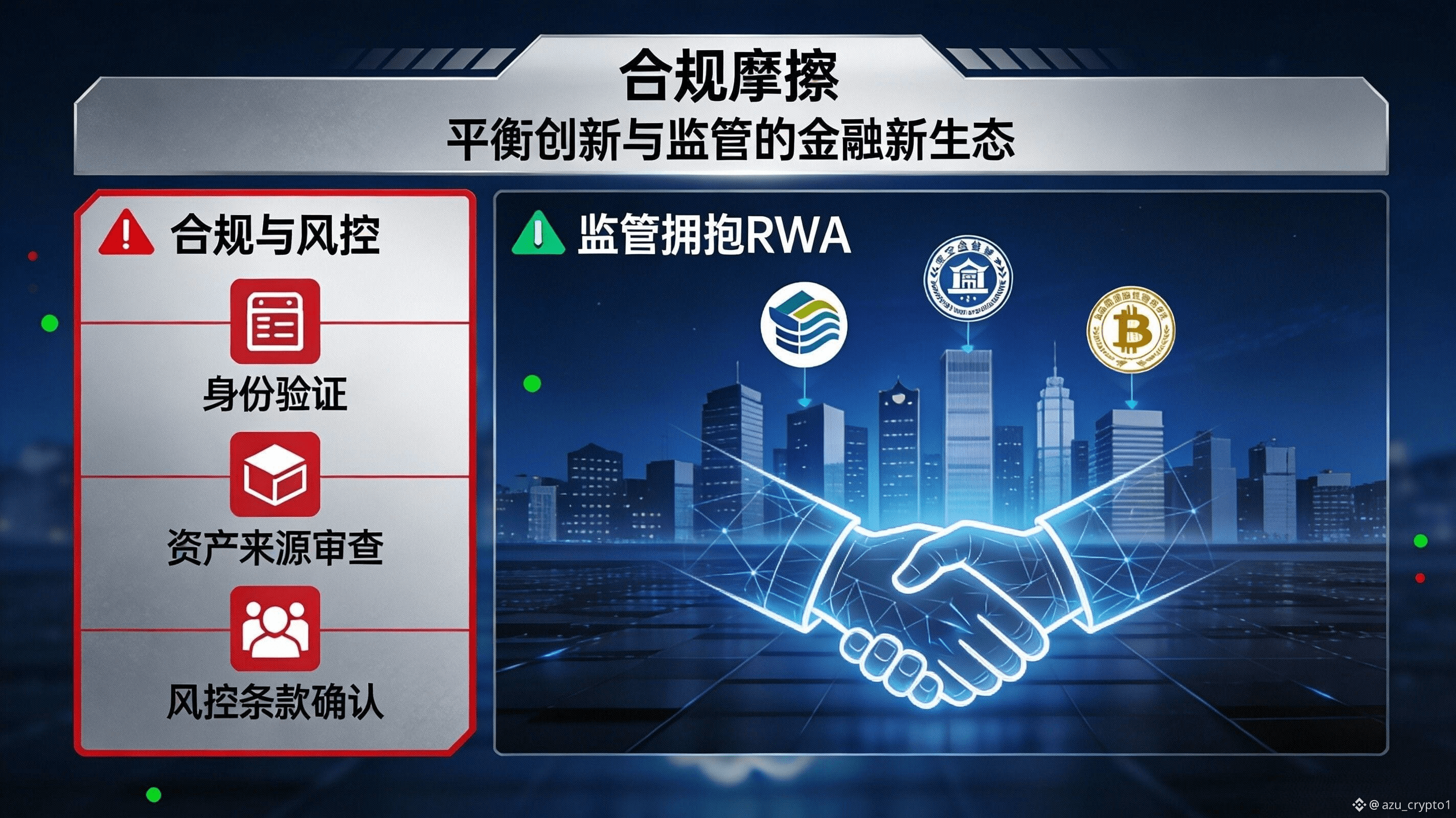

但我要把冷水也泼透:BTC × RWA 的最大门槛从来不是“技术能不能做”,而是“你愿不愿意接受更强的合规与更慢的摩擦”。OKX 关于香港 LEAP 框架的文章就强调了法律清晰、流动性改善、税务激励这些关键词,并引用了极乐观的市场规模预测;这类信号说明监管与金融中心在主动拥抱 RWA,但也意味着产品很可能会走向白名单、分层准入与更严格的披露。 对用户来说,规则变化会很明显:你过去玩 DeFi 是“点一下就进、点一下就出”,未来 BTC × RWA 更可能是“你可以买到更稳定的利率,但你要接受更清晰的身份、资产来源与风控条款”。用户影响也很现实:收益波动可能更平滑,但你会面对新的风险组合——比如申赎节奏、对手方通道、链下执行透明度、以及极端行情里 stBTC 折价与 RWA 流动性同时收缩时的“组合压力”。

阿祖的行动指南我给你一段能直接用的:你如果想提前埋伏 BTC × RWA 这条线,不要先问“有没有产品”,先问三件事——第一,代币化美债这类 RWA 的规模与使用场景是不是继续增长到“能当链上基准利率”的程度; 第二,Lorenzo 的 FAL/OTF 有没有持续把 RWA income 写进可执行的策略模块,并把结算、披露、风控做成标准接口; 第三,像 Proof of Reserve 这类可验证组件是否真正被用来约束 mint/赎回与风控触发,而不是只当营销标签。 你把这三件事盯住,再决定要不要参与、参与多大仓位;在它还处于“概念到产品”的过渡期时,最稳的打法永远是小额度试跑、先确认退出路径和成本,再谈放大收益。