随着圣诞假期临近,全球金融市场进入传统的“圣诞行情”时间。但在这个看似平静的交易周里,一系列重磅事件将决定年末市场的走向。

特朗普是否会在圣诞节期间公布美联储主席提名人选,成为市场最关注的焦点。目前预测显示,美国国家经济委员会主任凯文·哈塞特获提名概率约54%,前美联储理事凯文·沃什约21%,美联储理事克里斯托弗·沃勒约14%。

同时,美国三季度GDP数据将检验前期降息政策的效果,而日本央行行长植田和男的演讲可能为2026年日本货币政策提供线索。

一、圣诞行情

一、圣诞行情

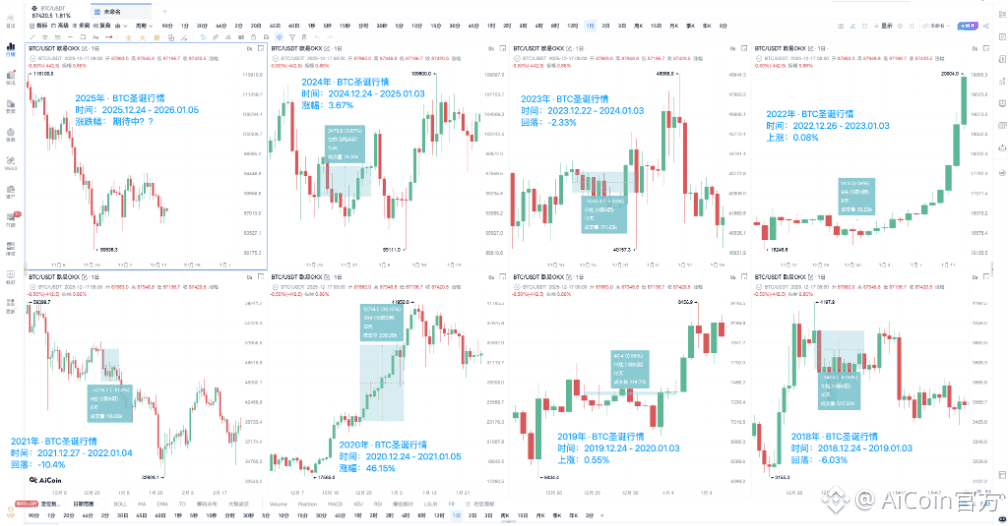

回溯比特币的圣诞行情历史,数据揭示了这一季节性现象的真相。过去七年中,比特币在圣诞期间的表现呈现出高度分化,上涨与下跌概率基本持平,上涨概率约为57%。过去7个完整圣诞-新年周期(大致为12月24日前后至次年1月3-5日)的BTC表现:

● 2024年(2024.12.24 → 2025.01.03):+3.67%(小幅上涨)

● 2023年(2023.12.22 → 2024.01.03):-2.33%(小幅下跌)

● 2022年(2022.12.26 → 2023.01.03):+0.08%(基本持平)

● 2021年(2021.12.27 → 2022.01.04):-10.4%(明显下跌)

● 2020年(2020.12.24 → 2021.01.05):+46.15%(超级大涨)

● 2019年(2019.12.24 → 2020.01.03):+0.55%(小幅上涨)

● 2018年(2018.12.24 → 2019.01.03):-6.03%(小幅下跌)

二、美联储领导权之争

二、美联储领导权之争

美联储主席的提名无疑是本周全球市场最关注的焦点。特朗普政府是否会在圣诞节期间公布提名人选,已成为市场热议的话题。目前三位主要候选人的政策倾向各异,可能带来不同的货币政策走向。

● 凯文·哈塞特作为国家经济委员会主任,与特朗普政府关系密切,市场预期他的提名可能导致美联储政策更加贴近政府的经济目标。

● 前美联储理事凯文·沃什则以鹰派立场著称,若他获提名,可能意味着货币政策将更快转向紧缩。

● 而现任美联储理事克里斯托弗·沃勒被视为中间派,他的提名可能意味着政策连续性。

这种领导层变更恰逢美国经济的关键时刻。自美联储开始降息以来,市场正密切关注政策效果,而新任主席的货币政策理念将直接影响2026年的利率路径。

三、美国经济体检报告

周二将公布的美国第三季度实际GDP年化季率初值,是对前期降息政策效果的一次重要检验。

● 第三季度实际个人消费支出季率初值,能够反映占美国经济总量约70%的消费领域的健康状况。而核心PCE物价指数年化季率初值则是美联储最为关注的通胀指标,直接关系到未来的利率决策。

● 这些数据的发布时间因美国政府曾经历为期43天的关门而有所延宕。上周公布的美国11月失业率升至4.6%,为2021年9月以来最高水平。投资界迫切希望通过这些数据判断,经济放缓的迹象是否为美联储进一步降息提供空间。

● 市场当前呈现出“软数据走硬、硬数据趋软”的分化格局。密歇根大学消费者信心指数已从4月的低位52.2反弹。但实际经济数据如零售销售和就业市场结构性问题却呈现疲软态势。

四、加拿大货币政策展望

周三,加拿大央行将公布货币政策会议纪要,为市场提供更多关于该国经济前景和政策走向的线索。

● 加拿大央行在2025年12月会议上将目标隔夜利率维持在2.25%。央行在10月曾表示政策利率基本合适。这一立场在第三季度GDP增长2.6%、劳动力市场改善的背景下得以维持。

● 通胀方面,10月CPI已放缓至2.2%,但核心通胀指标仍保持在2.5%至3%范围内。决策者指出全球不确定性持续存在,关税压力和不稳定的贸易可能继续导致GDP季度波动。

● 如果通胀和经济活动与10月预测大致一致,管理委员会认为当前政策利率可以使通胀保持在2%左右。花旗经济学家预计,加拿大央行短期内将维持利率和政策指引不变。

五、日本货币政策转向

● 日本央行行长植田和男将于周四在日本经济团体联合会发表演讲,市场期待从中获取2026年日本货币政策走向的线索。

● 植田和男的演讲背景颇为重要。上周,日本央行刚刚将基准利率上调25个基点至0.75%,这是30年来的最高水平。植田和男表示,这一决策基于“经济展望实现的可能性越来越大”。

● 市场对此次演讲格外关注,因日本在新首相高市早苗上任后一度按兵不动,直到上周才重启加息。同时,日本还将公布11月失业率数据,为评估经济状况提供更多依据。

六、美国劳动力市场与关税影响

周三将公布的美国至12月20日当周初请失业金人数,是观察劳动力市场健康状况的高频指标。虽然表面数据尚可,但就业市场存在结构性问题。

● 6月新增非农就业岗位虽达14.7万个,但其中一半来自政府部门招聘,私人部门就业创造能力相对有限。关税政策对就业市场的影响正逐渐显现。

● 关税冲击对经济的影响呈现阶段性特征。投资端已率先显现疲态,企业面对政策不确定性普遍采取谨慎策略,削减资本开支。

● 消费端的冲击预计将在下半年逐步显现,随着关税政策对企业生产成本、就业岗位和收入水平的负面影响传导至劳动力市场,家庭消费能力可能受到进一步冲击。。

全球市场屏息等待美联储主席提名的公布,交易员们已经为各种可能性做好准备。如果哈塞特被提名,市场可能预期更宽松的货币政策;若沃什胜出,则需准备好迎接可能更为鹰派的政策转向。

美国三季度GDP和个人消费数据将直观展示经济健康状况。即使数据稳健,市场仍需要关注消费增长是否可持续,以及核心PCE物价指数是否向着美联储的2%目标靠拢。

随着圣诞钟声临近,全球金融市场将在短暂休市后,带着这些经济数据和政策信号迈入崭新的2026年。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z