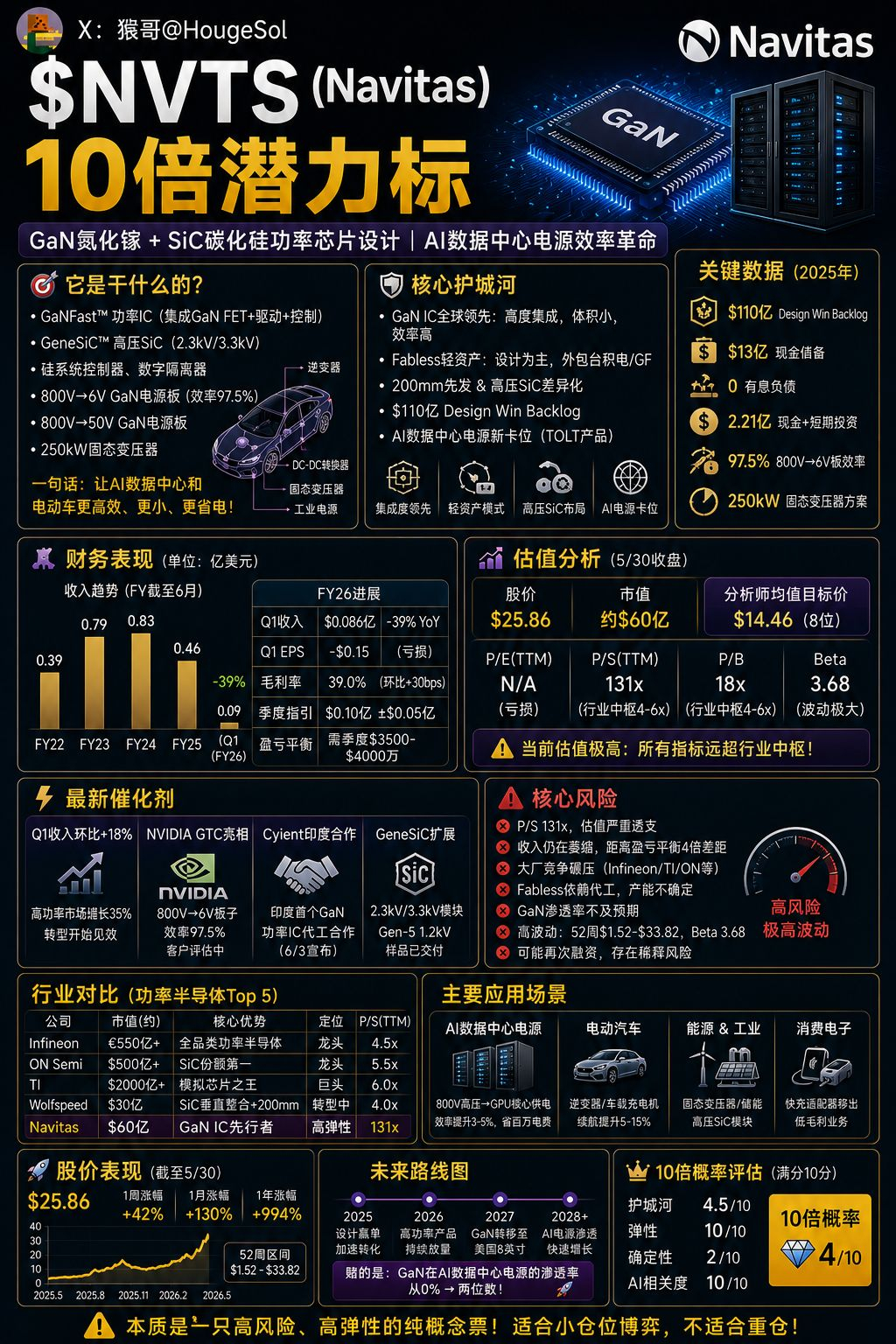

A NVTS, essa empresa, primeiro um número que vai te fazer arrepiar: receita anual de 45,9 milhões de dólares, valor de mercado de 6 bilhões de dólares, P/S de 131 vezes, enquanto o centro do setor de semicondutores de potência é de 4 a 6 vezes, ela está mais de 25 vezes acima disso, talvez seja a avaliação mais absurda que já vi entre todas as empresas de chips de potência.

Mas por que subiu 10 vezes em um ano? Porque apostou no lado certo: os centros de dados de IA consomem energia pra caramba.

O GB200 da Nvidia consome 120kW por armário, e essa energia precisa ser convertida da alta tensão AC da rede para a baixa tensão DC que a GPU usa. A cada 1% de eficiência perdida na conversão, o centro de dados queima mais alguns milhões de dólares em conta de luz.

O chip GaN da NVTS pode levar a eficiência de conversão a 97,5%, 3 a 5 pontos percentuais a mais que as soluções tradicionais em silício; em um centro de dados de bilhões de dólares, esses 3 a 5 pontos percentuais significam dinheiro de verdade.

Qual é a diferença em relação à Wolfspeed?

A abordagem é completamente diferente; a Wolfspeed é um ativo pesado verticalmente integrado, desde o substrato até o dispositivo, tudo feito internamente, com fábricas custando bilhões de dólares, acabaram de sair da falência.

A NVTS é Fabless e leve, só projeta chips, a fabricação é terceirizada para a TSMC e a GlobalFoundries, não constrói fábricas nem mantém linhas de produção, é como um arquiteto que só desenha plantas e não constrói prédios.

O produto mais central é chamado GaNFast, o primeiro do mundo a integrar o FET de potência GaN e circuitos de controle de driver e proteção em um único chip.

A maioria dos concorrentes ainda usa soluções discretas; a vantagem da integração é que é menor, mais rápida, mais eficiente e com menos componentes periféricos. O painel de alimentação de 800V a 6V apresentado na GTC da Nvidia tem uma eficiência de 97,5% a 20kW, e as amostras já foram entregues para a maioria dos fornecedores de energia para avaliação.

A direção em SiC também está sendo trabalhada; o módulo de carboneto de silício de alta tensão da GeneSiC pode chegar a 2,3kV e 3,3kV. Este nível de tensão é uma área que a Wolfspeed e a ON Semi ainda não exploraram muito, sendo usado em transformadores sólidos e infraestrutura de rede.

Mas o problema é que a receita é realmente muito baixa.

No primeiro trimestre, a receita foi de 8,6 milhões de dólares, uma queda de 39% ano a ano, com um prejuízo líquido GAAP de 33,8 milhões, o prejuízo é 4 vezes a receita. É como se você abrisse uma loja de chá e ganhasse 10 mil por mês, mas as despesas com aluguel, energia e pessoal somassem 40 mil.

Por que a receita está caindo?

Porque está cortando ativamente o negócio de carregadores rápidos de baixa margem e se transformando em fontes de energia para centros de dados de IA, o negócio antigo foi cortado e o novo ainda não decolou.

A gestão diz que o ponto de equilíbrio precisa de uma receita trimestral de 35 a 40 milhões, agora está em 8,6 milhões, o que é 4 vezes menor. Mesmo com um crescimento de 16% por trimestre, levaria quase dois anos para alcançar o ponto de equilíbrio.

A boa notícia é que é bem leve, com 221 milhões em caixa e sem dívidas. Considerando que queima 15 milhões por trimestre, consegue sobreviver por três anos e meio. O modelo Fabless não precisa manter fábricas, não vai à falência, mas também não ganha dinheiro, está em um estado de "não vai morrer, mas também não vai ficar cheio".

Qual é o nível em comparação com os concorrentes?

A Infineon investe mais de 5 bilhões de dólares em P&D por ano, a TI mais de 4 bilhões, enquanto a NVTS investe 30 milhões por ano, uma diferença de mais de cem vezes. É como se você estivesse com uma pistola d'água contra um grupo com lançadores de foguetes, tecnicamente você pode ser mais ágil, mas eles têm recursos que esmagam você.

O que os analistas pensam?

O preço-alvo consensual de 8 analistas é de 14,46 dólares, enquanto agora está em 25,86 dólares, quase o dobro, todos os preços-alvo dos analistas estão abaixo do preço atual, isso é um sinal muito perigoso.

Na última semana subiu 42%, em um mês subiu 130%, e em um ano subiu 994%, tudo isso impulsionado por narrativa e momentum, desconectado dos fundamentos.

Deixa eu te dar algumas dicas sobre riscos para você ficar calmo.

Um P/S de 131 vezes não é "alto", é completamente fora da realidade. Qualquer notícia negativa pode causar uma queda de 30% a 50%.

A receita ainda está encolhendo, caiu de 83,3 milhões para 45,9 milhões e continua caindo, a distância para o ponto de equilíbrio é de 4 vezes.

Se a Infineon e a TI decidirem ir com tudo na direção do GaN, a NVTS pode ser marginalizada rapidamente.

Fabless depende da capacidade e rendimento dos parceiros de fabricação, que não estão sob seu controle. Já houve várias emissões que diluíram o histórico e, no futuro, é muito provável que aconteça novamente. Beta de 3,68 é um dos mais altos entre as ações que analisei.

A barreira de entrada é 4,5 pontos, elasticidade 10 pontos, certeza 2 pontos, e a probabilidade de 10 vezes é 4 pontos.

Classificação do setor de semicondutores de potência: Infineon > ON Semi > TI > Wolfspeed > NVTS. Está por último porque a receita é muito pequena, a avaliação é muito alta e os concorrentes são muito fortes.

Na essência, é como apostar em duas coisas:

Se o GaN pode substituir as soluções baseadas em silício na área de fontes de energia para centros de dados de IA, e se a NVTS consegue sobreviver e crescer sob a pressão das grandes empresas.

Ambos apostam que 6 bilhões podem se transformar em mais de 50 bilhões, se um errar, pode voltar a 3 bilhões ou menos.

P/S de 131 vezes significa que você está pagando hoje pelo lucro de 2030. Só pra lembrar, o preço agora é 30 dólares, o risco é alto, adequado apenas para quem opera com pequenas posições e está disposto a arriscar, não é pra quem tem grandes posições ou não aguenta uma queda de 30% em um dia!