大多数指标仅在您的投资组合受到损害后才会反应。

一旦趋势结束,动量便会减缓。

传统工具仅在某些事情已经被观察到时警告您——使您没有真正的优势。

我们的解决方案,Coconut,采用完全不同的方法。

利用先进的统计和基于依赖性的技术,Coconut 克服了这些限制。它不仅分析已经发生的事情,而是测量即将发生不好的事情的概率*。

这是第一个旨在不跟随市场而是预测其转折点的投资组合管理工具。

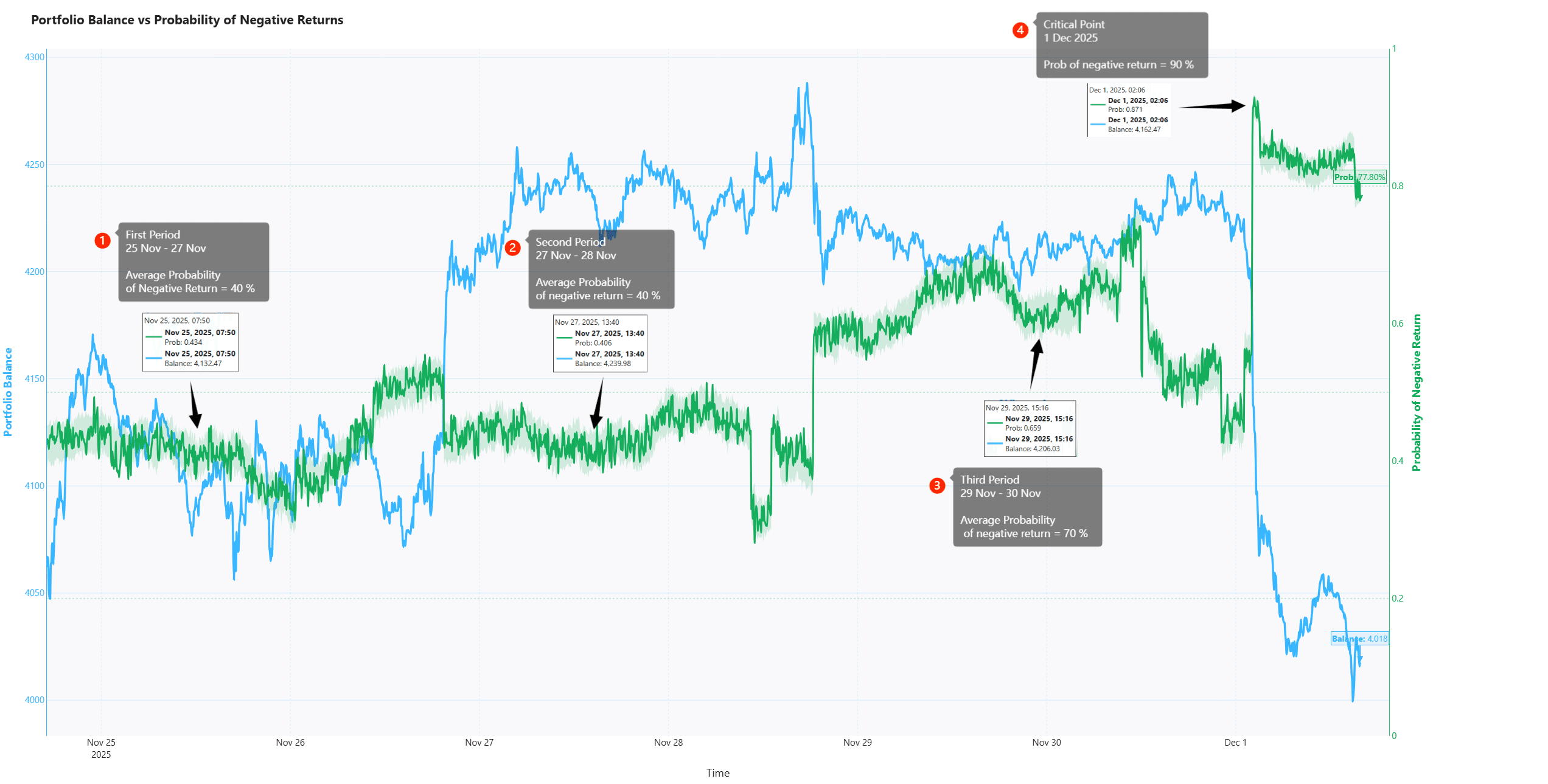

下面的图表完美地说明了这一点。它讲述了一个四章的故事:隐藏风险的上升,交易者常常忽视的微妙警告,以及市场断裂的时刻——正如 Coconut 预测的那样。

第 1 章 — 平静的开始(11月25日至27日)

在第一个周期,Coconut 的负回报概率保持在 40% 左右。

投资组合余额横向移动,波动正常。没有任何看起来危险的东西。

但 Coconut 已经检测到系统中的背景紧张。概率线保持稳定但上升——表明市场力量在刀刃上保持平衡。

大多数交易者会看这个时期,看到一个平静的环境。

Coconut 看到了压力的早期迹象。

解释:风险存在,但受到控制。没有直接威胁。

在这里,Coconut 开始低声耳语。

第 2 章 — 表面下的微妙变化(11月27日至28日)

在第二个周期,负回报的概率仍然平均在 40% 左右,视觉上看起来平静。线条没有尖峰或剧烈移动。一切看起来稳定。

但这种稳定性恰恰是要点。

即使指标保持平坦,投资组合余额开始失去力量。价格波动变得稍微沉重,向上的动量减弱。市场看起来平静,但潜在的风险特征却拒绝改善。

这是 Coconut 识别系统停滞的时刻:

风险并没有爆炸——但也没有消失。

解释:条件仍然脆弱。市场不再健康,即使看起来没有变化。

这一章代表过渡区——当小裂缝开始在表面下形成时,但余额尚未反应。Coconut 捕捉到风险缺乏改善,表明投资组合正进入一个更脆弱的状态,即使图表看起来没有事件。

第 3 章 — 紧张局势被打破(11月29日至30日)

然后是重要的转变。

平均概率突然从 40% 上升到 70%。

这是一次戏剧性的跃升——它发生在余额的任何重大变化之前。

这是 Coconut 检测到的结构恶化:

相关性收紧,分布增厚,以及跨资产的风险聚集。

投资组合在表面上看起来仍然很好。

但 Coconut 清楚地发出信号:

“回撤即将到来。”

余额开始向下趋势,验证信号。

在这一点上,指标不再微妙。

这是一个可见的、不可误认的闪烁灯。

第 4 章 — 临界点(12月1日)

指标预测的一切都成为现实。

在 12 月 1 日,概率激增至 90%——图表上的最高水平。

几个小时后,投资组合余额崩溃,进入全面回撤。

这是隐藏风险变为可见风险的时刻。

而且 Coconut 首先就预测到了这一点。

指标在余额下降之前急剧上升,提供了一个明确的早期预警系统,可以帮助任何交易者准备、减少风险、重新平衡或对冲。

解释:最大风险。投资组合的崩溃即将发生。

耳语现在变成了警报。

Coconut 教给我们的课程

在整个时间线中,一个模式一次又一次地重复:

**风险在价格下跌之前上升。

Coconut 在市场显示回撤之前就显示了危险。**

这就是为什么基于概率的投资组合分析是风险管理的未来。不再被动。不再滞后。只是预测性和结构性。

Coconut 的负回报概率捕捉到:

相关性压力

波动聚集

尾部风险扩展

通过 copulas 检测到的依赖性变化

标准指标无法察觉的分布转变

而是感知市场何时变得不稳定,而不是跟随市场。

而且图表讲述了整个故事:

40% 的概率 → 稳定但脆弱

70% 的概率 → 恶化开始

90% 的概率 → 崩溃变得不可避免

投资组合余额简单地遵循 Coconut 事先绘制的路径。

为什么 Coconut 是您唯一需要的指标?

因为它捕捉到其他人无法捕捉的:

您投资组合的隐藏内部风险。

您持有什么资产并不重要。

市场是处于趋势、区间还是混乱状态都无关紧要。

Coconut 给您一个单一、清晰且可操作的信号:

您的投资组合现在产生负回报的可能性有多大?

不是图表模式。

不是振荡。

不是猜测。

结构风险的概率测量。

正如图表中的故事证明的那样,这个单一的测量足以识别最重要的转折点。