介绍

在比特币的前几个周期中,结构几乎是可预测的:减半减少了供应,市场获得了动力,零售大量进入,新的历史最高点出现在相对稳定的模式中。

但是这个周期打破了这些模型。

不仅价格行为发生了变化;市场机制也发生了变化。流动性、主导参与者和宏观环境都发生了变化。因此,用2017年或2021年的视角分析2025年可能会得出危险的结论。

在这篇文章中,我解释了为什么这个周期在结构上是不同的,哪些变量发生了变化,以及为什么在我看来,真正的历史最高点尚未达到。

使之前的周期“相同”的因素

2012年、2016年和2020年的周期具有相似的宏观和微观基础:

接近零或下降的利率

充足的流动性

低机构参与度

主要由零售推动的价格行动

减半后的疯狂狂热

相对更流动的供应

衍生品仍然不占主导地位

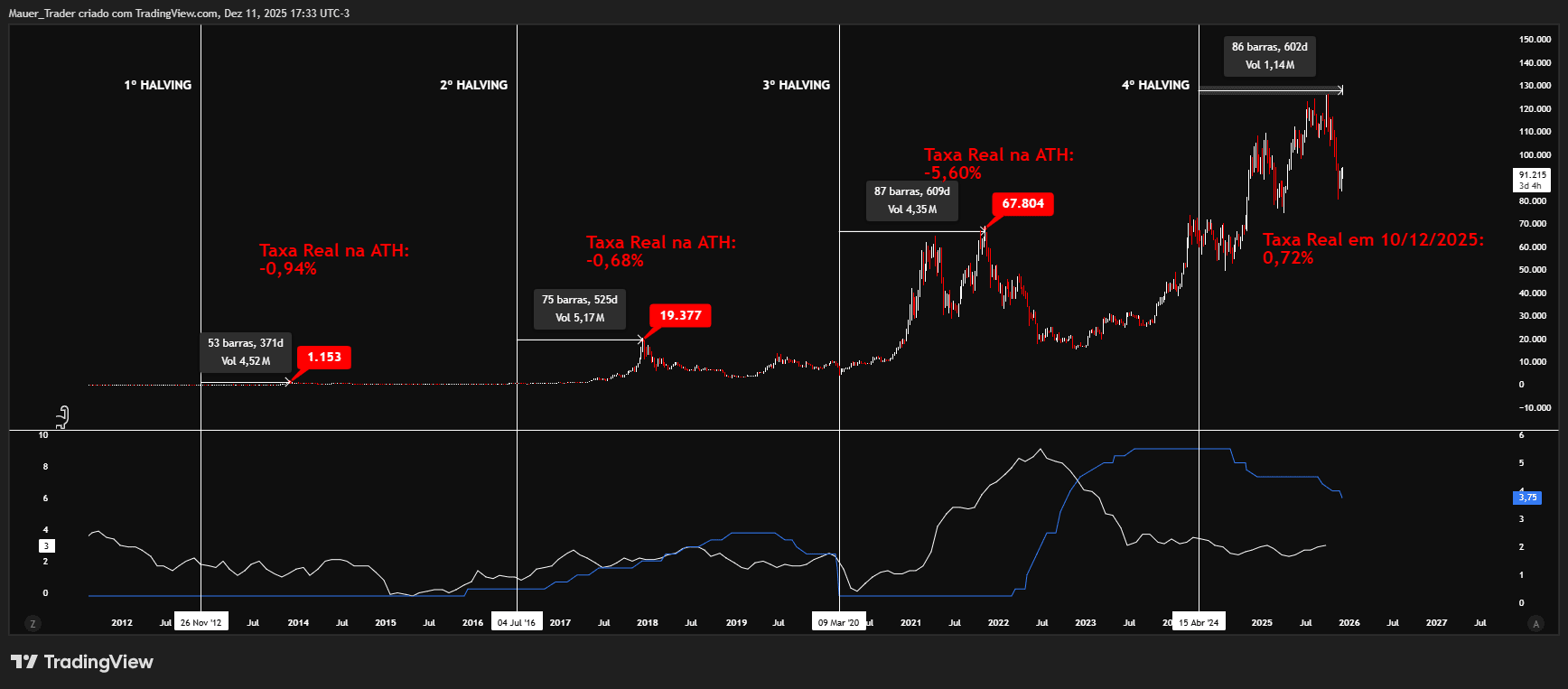

在这种环境中,减半对价格产生了直接而快速的影响。历史上,ATH平均出现在事件后约500天,随着市场的成熟而延迟。

最明显的差异:减半时的高利率

在比特币历史上,首次发生了在实际利率为正的情况下的减半。

在之前的周期中,减半时的实际利率大约为:

2012年:≈ -1.9%

2016年:≈ -0.5%

2020年:≈ -1.0%

这种情景有利于风险资产:低成本资金、高流动性和普遍追求回报。

在2024–2025年,背景正好相反:

实际利率为正

更受限的流动性

通货膨胀更可控,但仍然持续

更低的风险意愿

更渐进和理性的机构购买

如果历史上ATH发生在实际利率为负的情况下,这个单一因素已经暗示了一个可能更慢和时间上可能偏移的周期。

机构的进入改变了整个机制(数据)

在之前,比特币主要由零售主导:波动大、情绪化,且受抛物线运动影响。

今天,结构不同:

比特币现货ETF累计管理资产数千亿美元,自推出以来吸收了大约4%到5%所有流通供应。

在多个2024–2025年的时间段中,ETF的每日购买量超过了减半后的净发行量(≈450 BTC/天),造成了结构性的供应赤字。

机构做市商主导着日内流动性。

对冲基金将BTC视为宏观资产,与实际利率、美元和全球流动性相关联。

期权市场开始直接影响价格区域和隐含波动性。

这种新的平衡减少:

极端波动的峰值

零售的投机狂热

经典的抛物线运动

并创造出一种更沉重、持续和由机构流动支持的上升趋势,而不是由于即时的狂热。

ETF作为上涨的主要动力(量化)

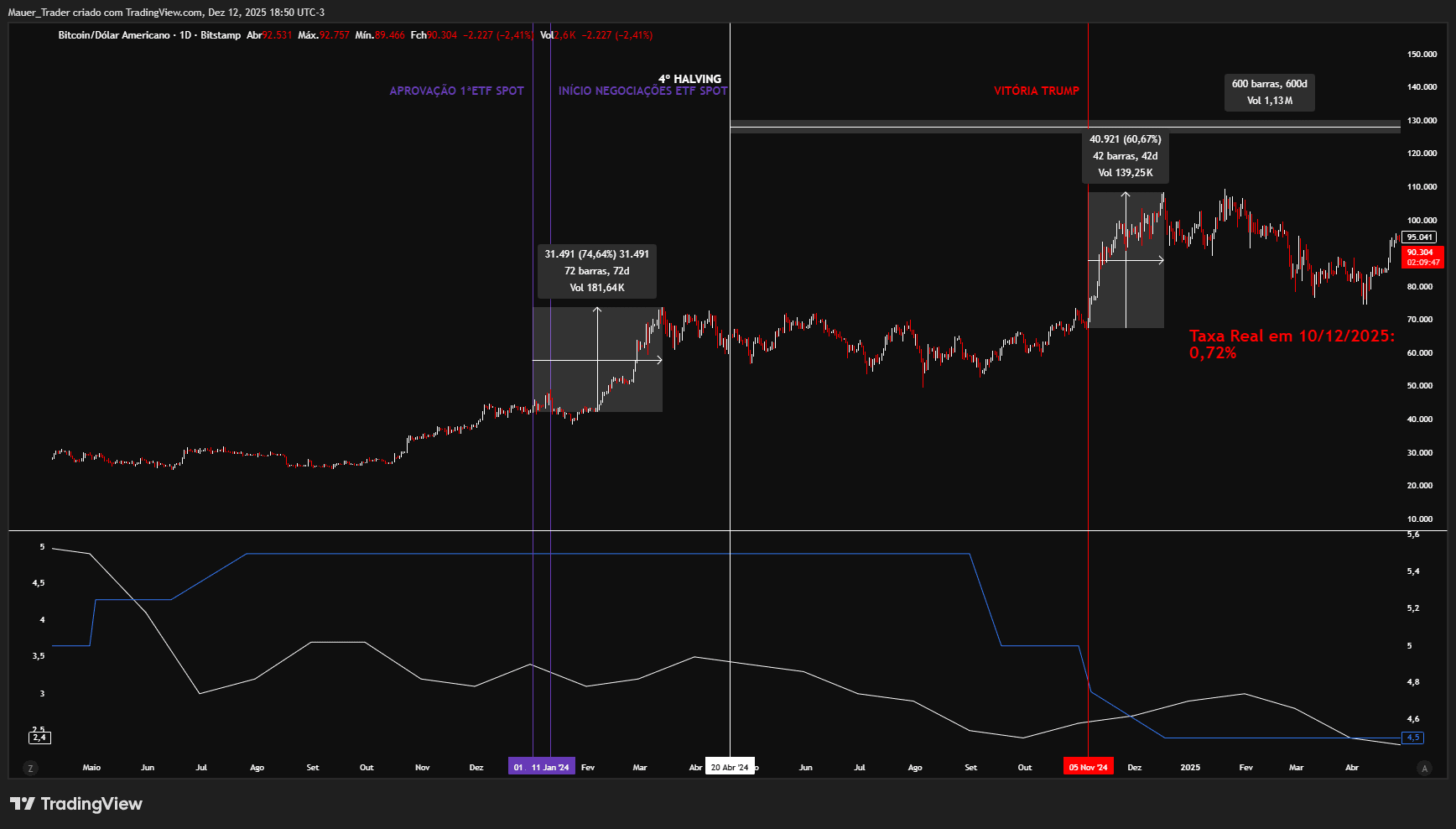

比特币在2024年的大部分升值发生在减半之前。

在本周期中,主要的初始催化剂不是由减半引起的供应减少,而是比特币现货ETF的结构性流入,加上唐纳德·特朗普胜利后的政治背景变化。

在数量上:

在多个时刻,ETF购买了矿工每日发行的BTC的2到4倍。

在月度窗口中,ETF的净流入足以完全吸收矿工的卖压,并从交易所提取流动性。

这解释了为什么BTC即使在高利率环境中也能上涨:需求来自结构性投资组合配置,而非廉价流动性。

这种动态在任何之前的周期中都不存在。

极度不流动的供应(链上)

当前周期呈现出比特币历史上最严格的供应条件:

交易所的BTC余额降至2018年以来最低,低于总供应的12%。

超过70%的供应在至少一年内没有移动,创下历史纪录。

长期持有者(LTHs)在新的最高点后仍保持净多头。

矿工在之前的周期强烈清算后,如今以更高的效率和更低的强制销售需求运作。

在过去的周期中,涨势迅速吸引BTC流入交易所。

在本周期中,情况正好相反:ETF和机构托管持续抽走流动性。

当前的宏观情况与任何其他周期都不同

之前的周期发生在:

低利率

受控的通货膨胀

受控的财政赤字

较小的地缘政治影响

今天,情景包括:

高利率

历史上高的财政赤字

温和但持续的通货膨胀

再工业化、回流和地缘政治碎片化

中央银行应对结构性更高的债务水平

这是比特币前所未有的宏观体制。

本周期的真正ATH尚未到来

基于:

历史上,ATH在实际利率低或负的环境中发生

在实际利率为正的情况下,减半所造成的结构性延迟

现货ETF的可测量影响

历史上不流动的供应水平

基于通货膨胀和增长的降息周期的预期

由机构通过衍生品引起的波动性正常化

我来到了核心论点:

👉 历史上,比特币周期的顶部发生在更高的风险偏好环境中,通常与实际利率为负相关(大约接近-0.8%)。

这一参考不应被视为确切的触发因素,而应视为在之前周期中观察到的历史区域,尽管存在广泛的离散性。

目前,实际利率保持为正,接近1.9%,这有助于解释缺乏典型顶部狂热的原因。

如果之前的周期需要这个环境…

而这个周期还没有经历过它…

那么考虑到当前的周期尚未结束是有意义的——它在结构上是滞后的。

量化盒子——历史高点条件与当前周期

实际利率:负❌ | 当前正✅

实现波动性:高❌ | 压缩✅

在交易所的BTC:高❌ | 历史最低✅

机构需求:边际❌ | 通过ETF的结构性✅

统计限制和谨慎

比特币目前仅完成了三个完整的周期,这限制了稳健的统计推论。

然而,以前顶部的宏观条件的重复性表明,实际利率、流动性和历史最高点之间的关系并不是随机的,而是结构性的。

结论

比特币的这一周期不是前几个周期的延伸版本。

这是一个具有不同结构、不同宏观、不同需求类型和不同价格特征的周期。

这是历史上最具机构化、最不流动且对利率最敏感的周期。

正因如此,这可能是历史最高点首次在市场大部分已经宣称顶部已经过去之后出现。

👉 如果历史上标志着顶部的宏观条件尚未出现,那么将此运动视为周期的结束——还是仅仅视为周期的一半?