比特币期权市场大且流动性(目前)异常集中。总未平仓合约约为55.76亿美元,其中Deribit持有46.24亿美元,远远超过CME的4.50亿美元、OKX的3.17亿美元、Bybit的1.29亿美元和Binance的5.5842亿美元,而现货价格在92,479.90美元附近交易。

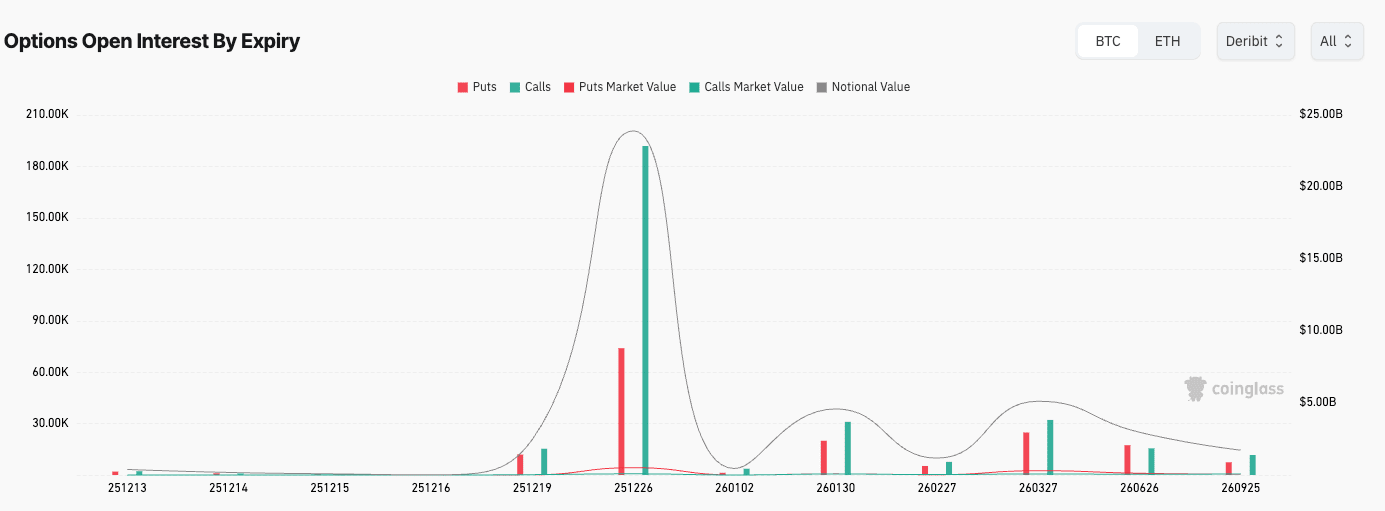

曲线倾向于一个结算日期,即2025年12月26日,最拥挤的执行价格在100,000美元左右,通话(calls)的敞口逐渐上升到这个圆形数字之上。

最大痛苦的读数在近期合约的低90年代,并朝着100,000美元的年末聚集。

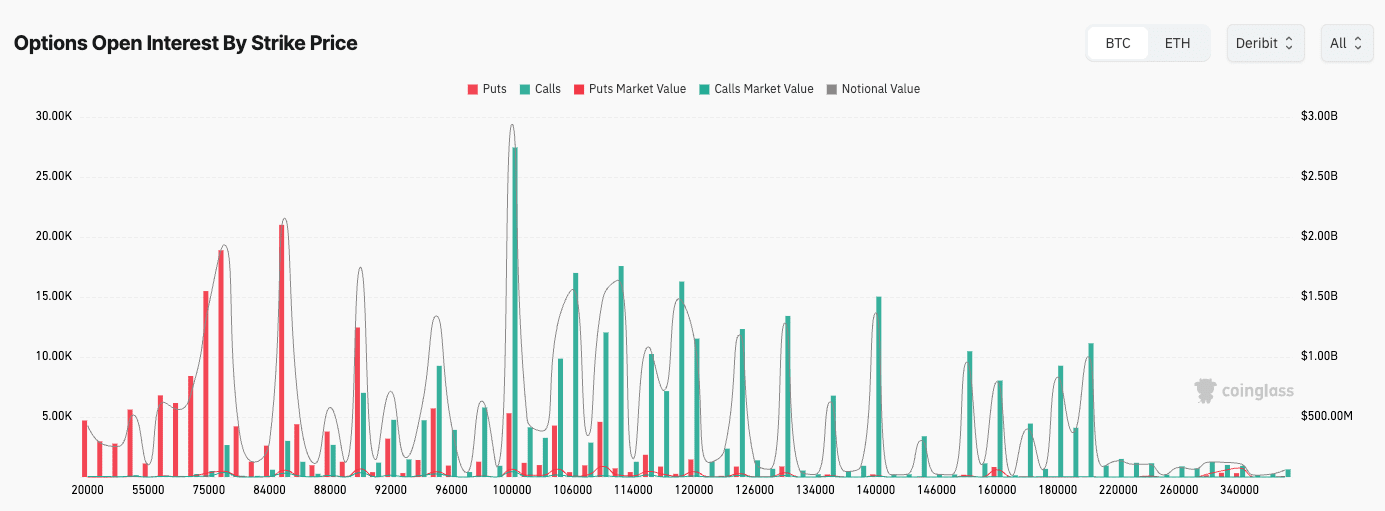

此图表显示了在2025年12月12日到期的比特币期权在Deribit上的未平仓合约情况(来源:CoinGlass)

希腊字母面板(Greeks)增加了另一个数据点:伽马集中在大约86,000美元和110,000美元之间,且最高点在90年代中期至100,000美元左右。综合来看,市场在六位数范围内划出了一条粗线,并将12月最后一周标记为主要事件。

## 为什么这张期权图重要

为什么长期持有的投资者需要关心这些?因为这些头寸图告诉你在哪里是最重的对冲,在哪里日常流动性集中,以及在哪里运动可能停止或加速。

这是交易者更改风险的地方,以及大量合约同时消失的日期,以及吸引最大交易量的圆形数字,无论是投机者还是程序交易者。

当你知道哪些执行价格被挤满,以及哪些到期具有最大名义价值时,你就可以预测在哪些地方可能会面临上涨的供应,在哪些地方可能会发现下跌的负面报价,以及市场一旦脱离这些通道,条形图可能会快速移动。

在12月末,这个通道大约在100,000美元左右,最大的重新设置定于12月26日,因此值得关注通向这个日期及其之后的路径。

此图表显示了在2025年12月12日到期的比特币期权在Deribit上的未平仓合约情况(来源:CoinGlass)

这个设置很重要,因为期权同时执行两个功能:将方向性风险从买方转移到卖方,并迫使承担对面风险的交易者在现货和期货市场上对冲这些风险。

通话(call)是以固定执行价格购买的权利,而出售(put)是出售的权利,该权利的价格(即期权费)吸收波动、时间和接近货币。

未平仓合约实际上是指可用的这些权利的数量。当某一个到期日的突出程度高于其他时,对冲和到期往往会聚集在那个日期,而当一个执行价格的高度超过其他时,那一水平成为流动的汇聚地,而价格在其附近徘徊。期权并不决定比特币应该交易在哪里,但它们通过改变哪个人需要在这些里程碑接近时买入或卖出来塑造路径。

执行价格图表是对头寸和情绪的干净阅读。

较长的柱子是停滞在100,000美元的通话,后续聚集在110,000美元、120,000美元和130,000美元以上,而出售则在70,000至90,000美元区域的阶梯上更为厚重。这种模式表明,交易者为在六位数范围内拥有上涨而付费,并且在更低的位置购买保护,这是一个经典的市场结合,市场已经运行并依赖于期权来管理下一个轮次。

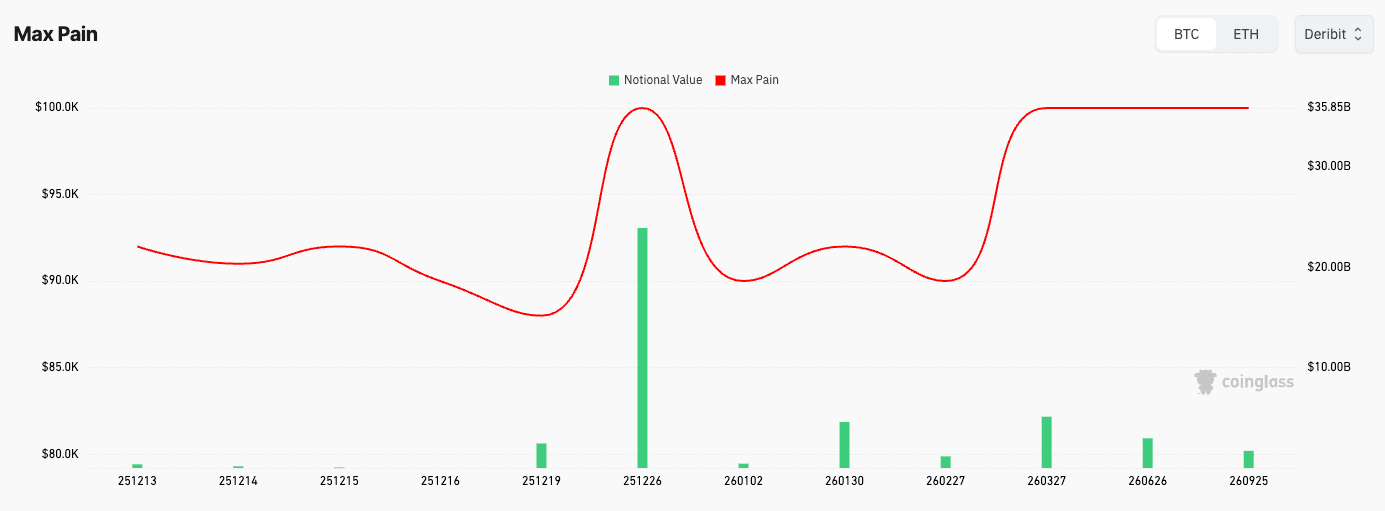

最大痛苦曲线与这一图像相符:近期到期的合约聚集在低90年代,而年末阅读接近100,000美元,反映了在这个圆形数字上悬而未决的名义值。

此图表显示了在2025年12月12日到期的比特币期权在Deribit上的最大痛苦情况(来源:CoinGlass)

交易者的对冲将这些静态图像转变为行动。当期权卖家在拥挤的执行价格周围持有净短伽马敞口时,他们通常会在下跌时买入,并在上涨时卖出,以保持德尔塔的一致,从而在敏感度更高的水平附近创造出平滑的固定。当敞口反转,卖家变得长伽马时,对冲可能会追逐市场动作,从而在任何方向上增加燃料。

从86,000到110,000美元的伽马高原告诉你这些舞动最活跃的地方,而接近100,000美元的密度解释了为什么价格可以在那里磨蹭几天,然后只要突破就迅速移动。

这些都不需要宏观叙述,因为这只是资产负债表的水管与期权的腐烂计算相遇,时间耗尽。

## 年末吸引力与12月26日的重新设置

日历有其自身的逻辑。12月26日吸引人,因为交易所会在假期附近列出流行的四分之一,但也因为资金在年底偏好重新安排风险,管理税务影响,并在流动性较薄时重新设置敞口,流动性变得更可预测。

当这一金额的名义价值在同一天到期时,市场往往会立即感到不同。伽马消失,对冲结束,下一组到期继承流动系统。如果一月份的100,000美元的痴迷被推到未来,固定可能会延续;如果交易者在较低价格上重新设置或减少敞口,新的年度的第一周可能会以更灵活的条形图开启。

CME在总未平仓合约中的份额添加了另一层。Deribit主导着加密货币的原始流动,但CME在有组织资金和基础交易的活动中占据了良好的份额。

这些机构进行更为程序化的对冲,通常通过日历将期货、基础和期权配对。当CME基础、净ETF流和Deribit价格架构一致时,市场在这些水平附近的结构得以巩固。当它们偏离时,价格可能会滑动到对冲较轻的区域。

用简单的术语解释期权有助于框定它们为何是情绪的有用指标。购买出售是为抵御下跌而支付的费用;购买通话是为在不完全绑定全部资本的情况下接触上涨而支付的费用。拥有任何权利的人,在任何执行价格上,在任何日期上的平衡,是市场希望和恐惧的实时调查,但也是强迫行为的地图。

如果许多交易者在同一到期时在100,000美元附近持有多头,那么那些出售这些权利的交易者必须在现货价格接近该水平时管理他们的账簿。如果这些通话到期时没有价值,结束将消除在每个上涨上坐着的供应层。

这就是为什么最大痛苦是一个有用的结算指南:它确定了减少期权持有者总支付的价格,而虽然它对现货价格没有法律吸引力,但它经常推动交易者的行为朝着这个方向移动,随着时间价值的蒸发。

对这些数据的短期阅读是直接的。现货价格在92,000美元附近,伽马敏感度在86,000至110,000美元之间,高达90年代的上涨与最拥挤的对冲范围相交。如果敞口使交易者短期通话,往往对冲会在接近时增加卖出流动,然后随着现货价格强力突破六位数而反转。

在下方,出售的阶梯在80,000至90,000美元附近可能在测试时增加供应,尽管这种敏感度随着我们进入年末而迅速腐烂。这种组合框定了流动性最厚的地方,以及市场一旦脱离对冲通道,运动可能加速的地方。

在12月26日到期后,曲线的形状将与现货价格水平同样重要。如果将55.76亿美元中的大部分滚动到未来,吸引力的井可能会持续,只是伴随着新的时间价值。

如果净敞口下降,并且执行价格分布平坦,价格可以在更少的摩擦下移动,无论是好是坏。交易者常常谈论在重大到期后出现的“气囊”,但这只是缺乏对冲的表现,随着合约的消失,这种情况显露出来。

## 对于不交易期权的人,这里有三个实用的要点

首先,考虑最大到期和圆形执行价格架构作为流动性标志,因为这就是最重对冲所在的地方,也是日常行为可能显得粘稠的地方。

其次,使用最大痛苦和伽马范围作为上下文工具,而不是目标,因为它们描述了市场机器最活跃的地方,而不是价格应该落脚的地方。第三,将期权图与更广泛的微观结构相结合,包括ETF流动、融资和基础,因为最强的固定通常在这些部分指向同一地方时形成。

现在,这些切片指向一个熟悉的价格和熟悉的日期。100,000美元的架构被通话挤满,最大痛苦路径在年末朝着该方向倾斜,而伽马高原则圈定了交易者最活跃的范围。

接下来发生的事情将取决于现货价格是否会拉入这个通道并腐烂,或者突破并迫使更大的对冲调整。无论如何,期权图已经描述了战场:主导交易所、主导到期和拥挤的执行价格将六位数转变为多个地址。