大多數指標僅在您的投資組合受到損害後纔會反應。

一旦趨勢結束,動量便會減緩。

傳統工具僅在某些事情已經被觀察到時警告您——使您沒有真正的優勢。

我們的解決方案,Coconut,採用完全不同的方法。

利用先進的統計和基於依賴性的技術,Coconut 克服了這些限制。它不僅分析已經發生的事情,而是測量即將發生不好的事情的概率*。

這是第一個旨在不跟隨市場而是預測其轉折點的投資組合管理工具。

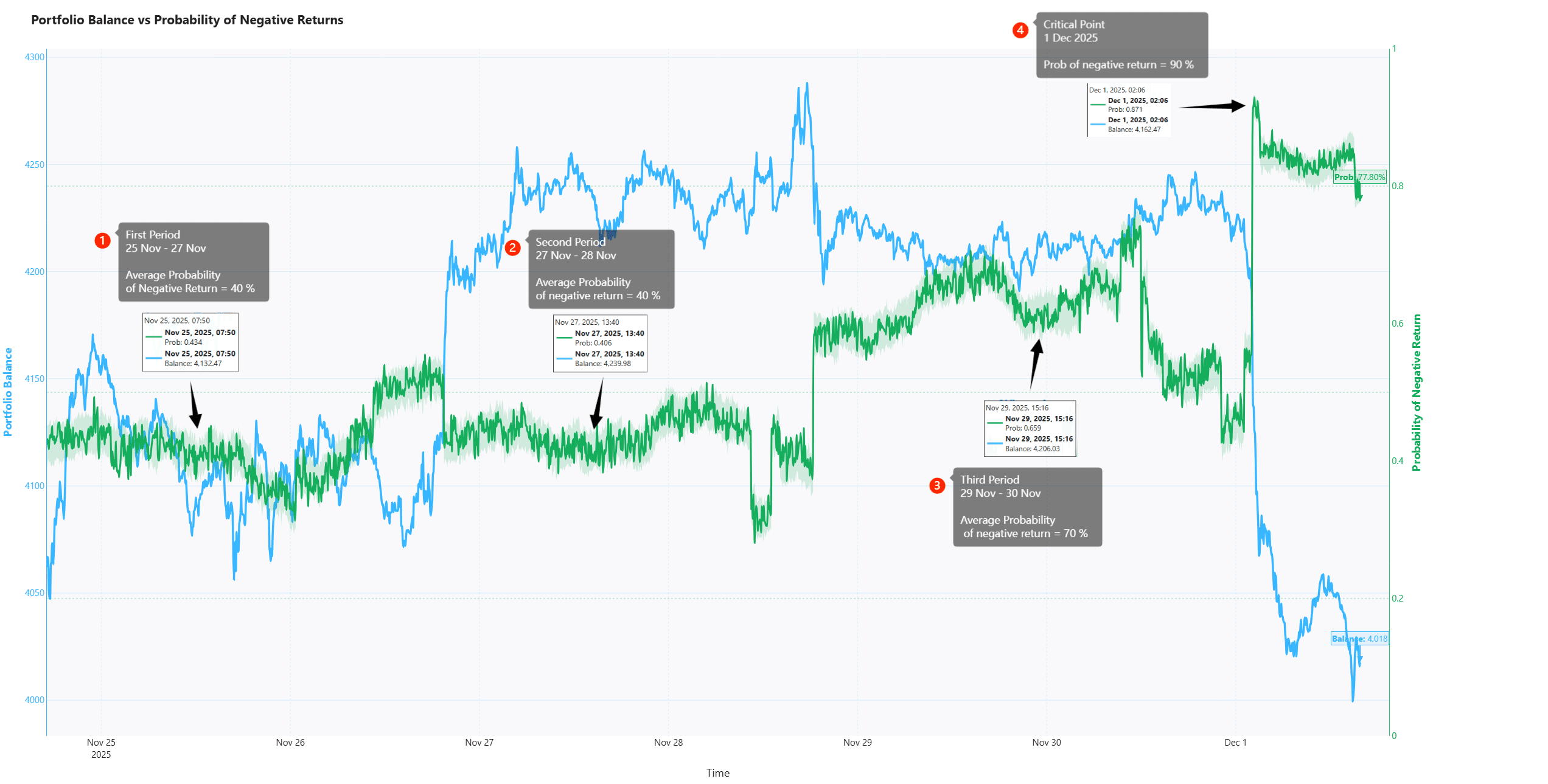

下面的圖表完美地說明了這一點。它講述了一個四章的故事:隱藏風險的上升,交易者常常忽視的微妙警告,以及市場斷裂的時刻——正如 Coconut 預測的那樣。

第 1 章 — 平靜的開始(11月25日至27日)

在第一個週期,Coconut 的負回報概率保持在 40% 左右。

投資組合餘額橫向移動,波動正常。沒有任何看起來危險的東西。

但 Coconut 已經檢測到系統中的背景緊張。概率線保持穩定但上升——表明市場力量在刀刃上保持平衡。

大多數交易者會看這個時期,看到一個平靜的環境。

Coconut 看到了壓力的早期跡象。

解釋:風險存在,但受到控制。沒有直接威脅。

在這裏,Coconut 開始低聲耳語。

第 2 章 — 表面下的微妙變化(11月27日至28日)

在第二個週期,負回報的概率仍然平均在 40% 左右,視覺上看起來平靜。線條沒有尖峯或劇烈移動。一切看起來穩定。

但這種穩定性恰恰是要點。

即使指標保持平坦,投資組合餘額開始失去力量。價格波動變得稍微沉重,向上的動量減弱。市場看起來平靜,但潛在的風險特徵卻拒絕改善。

這是 Coconut 識別系統停滯的時刻:

風險並沒有爆炸——但也沒有消失。

解釋:條件仍然脆弱。市場不再健康,即使看起來沒有變化。

這一章代表過渡區——當小裂縫開始在表面下形成時,但餘額尚未反應。Coconut 捕捉到風險缺乏改善,表明投資組合正進入一個更脆弱的狀態,即使圖表看起來沒有事件。

第 3 章 — 緊張局勢被打破(11月29日至30日)

然後是重要的轉變。

平均概率突然從 40% 上升到 70%。

這是一次戲劇性的躍升——它發生在餘額的任何重大變化之前。

這是 Coconut 檢測到的結構惡化:

相關性收緊,分佈增厚,以及跨資產的風險聚集。

投資組合在表面上看起來仍然很好。

但 Coconut 清楚地發出信號:

“回撤即將到來。”

餘額開始向下趨勢,驗證信號。

在這一點上,指標不再微妙。

這是一個可見的、不可誤認的閃爍燈。

第 4 章 — 臨界點(12月1日)

指標預測的一切都成爲現實。

在 12 月 1 日,概率激增至 90%——圖表上的最高水平。

幾個小時後,投資組合餘額崩潰,進入全面回撤。

這是隱藏風險變爲可見風險的時刻。

而且 Coconut 首先就預測到了這一點。

指標在餘額下降之前急劇上升,提供了一個明確的早期預警系統,可以幫助任何交易者準備、減少風險、重新平衡或對衝。

解釋:最大風險。投資組合的崩潰即將發生。

耳語現在變成了警報。

Coconut 教給我們的課程

在整個時間線中,一個模式一次又一次地重複:

**風險在價格下跌之前上升。

Coconut 在市場顯示回撤之前就顯示了危險。**

這就是爲什麼基於概率的投資組合分析是風險管理的未來。不再被動。不再滯後。只是預測性和結構性。

Coconut 的負回報概率捕捉到:

相關性壓力

波動聚集

尾部風險擴展

通過 copulas 檢測到的依賴性變化

標準指標無法察覺的分佈轉變

而是感知市場何時變得不穩定,而不是跟隨市場。

而且圖表講述了整個故事:

40% 的概率 → 穩定但脆弱

70% 的概率 → 惡化開始

90% 的概率 → 崩潰變得不可避免

投資組合餘額簡單地遵循 Coconut 事先繪製的路徑。

爲什麼 Coconut 是您唯一需要的指標?

因爲它捕捉到其他人無法捕捉的:

您投資組合的隱藏內部風險。

您持有什麼資產並不重要。

市場是處於趨勢、區間還是混亂狀態都無關緊要。

Coconut 給您一個單一、清晰且可操作的信號:

您的投資組合現在產生負回報的可能性有多大?

不是圖表模式。

不是振盪。

不是猜測。

結構風險的概率測量。

正如圖表中的故事證明的那樣,這個單一的測量足以識別最重要的轉折點。