新投資者供應量(First Buyers Supply,FBS)定義的是首次買入BTC並持有的數量,相比於“新地址數量”它更能準確的反映當前投資者風險偏好及市場需求強弱的變化。

在本輪週期有着與以往週期大不相同的市場參與結構,比如ETF買家、BTC財庫公司、期權做市商等等。因此,投資者行爲模式也發生了很大的變化。當這些都統統上鍊後,代表新買家行爲的數據就和BTC行情走勢有着密切關聯。

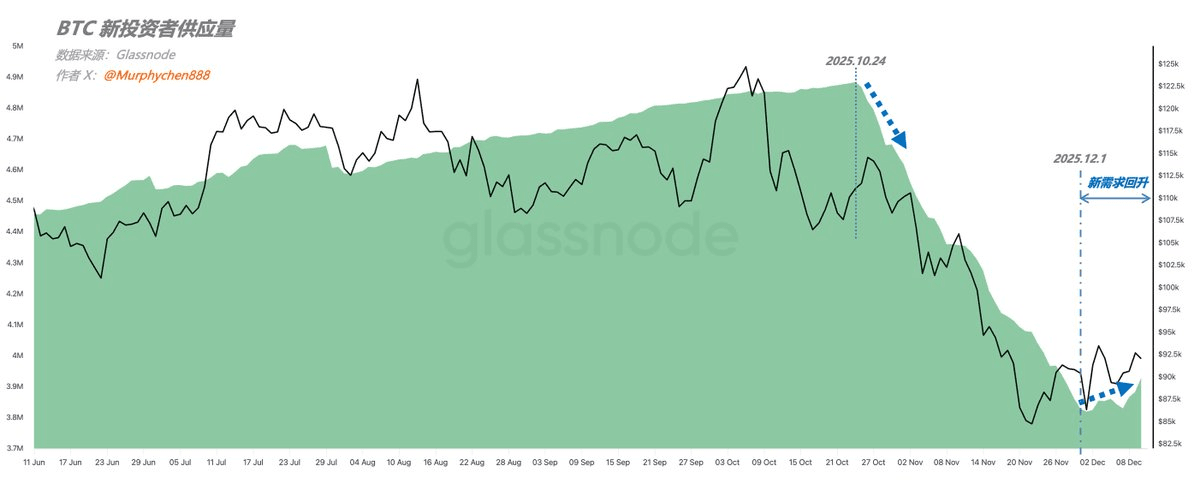

如圖1所示,FBS曲線在10月24日開始,出現了持續1個多月的快速下降,同時BTC價格也快速下跌。這其中的邏輯非常好理解:

市場對宏觀上諸多不確定性的擔憂,以及提前交易傳統4年週期牛熊轉換的悲觀預期,導致新需求大幅下挫。沒有足夠的購買力去支撐長期獲利籌碼的持續派發,且隨着價格下跌讓更多短期套牢籌碼恐慌性出逃 —— 即進入了一種死亡下降螺旋。

要扭轉這種局面,當然還是要從頂層開始。當市場逐漸將宏觀預期解讀爲“利好”或者“信心”,那麼新需求就會逐漸回覆,FBS曲線也會觸底回升。就像我們現在看到的,從12月1日開始已經有了逐漸企穩的跡象。

但是,FBS曲線的回升並不會馬上帶來BTC價格的V型反轉。

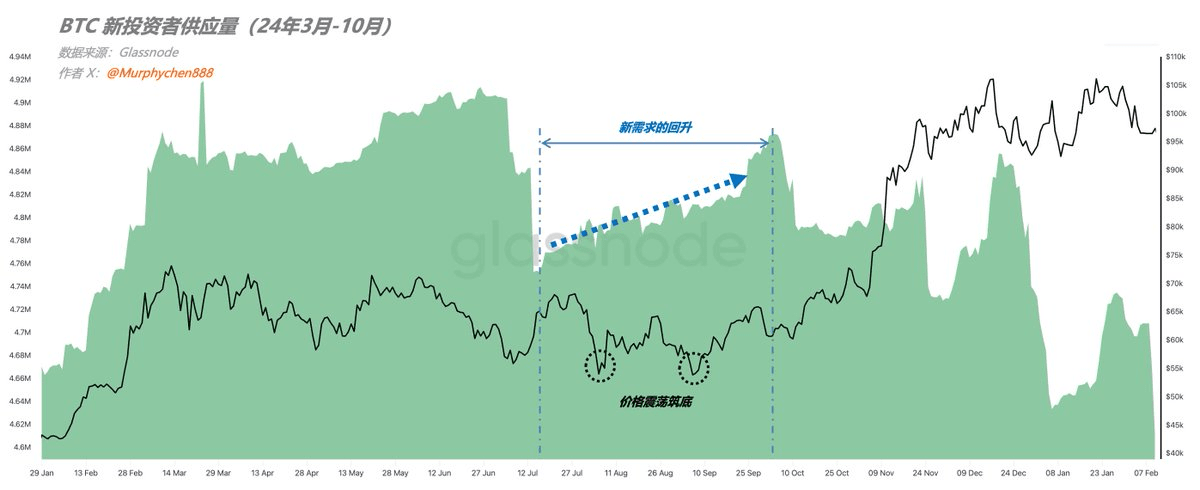

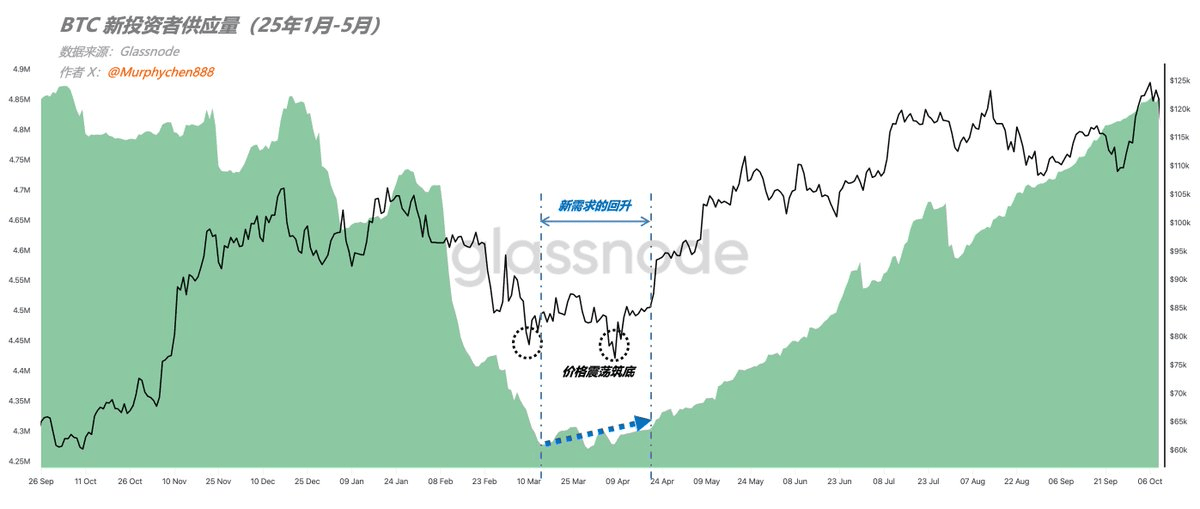

我們從24年7月-9月(圖2)以及25年3月-4月(圖3)這2個案例就能看出,FBS曲線從快速下降到逐漸企穩只是第一步,真正可以確認觸底回升還需要一個相對較長的過程(以月爲單位)。

而在這個過程中,BTC價格往往都是上下震盪,甚至還會二次探底。然而,就是這個震盪築底的過程是最磨人,最考驗心態的時候。當出現回調時,你會在內心給自己預設一個更低的價格,當出現上漲時,你又會擔心錯過一輪可能反轉的行情。

所以,主觀偏見就是我們交易員內心最大的心魔!這個時候,應該以客觀數據來爲我們指明方向,只要數據持續向好,大方向就不會錯,那又何必在意一時的起起伏伏?