5月Q1財報:總營收103億美元,比去年同期猛漲38%;數據中心業務58億,漲57%,現在是公司最強引擎。毛利率穩,Q2他們自己指引112億左右(比去年漲46%)。

以前AMD主要靠PC和遊戲芯片混日子,AI浪潮前數據中心佔比小、營收遠落後NVIDIA。現在靠EPYC處理器和Instinct GPU雙腿走路,份額一點點搶上來。但估值高,波動大

下次財報大概8月4日,盯着Q2實際出貨和大客戶落地。AMD是AI基礎設施裏的實幹派,有潛力但不是穩贏王者。

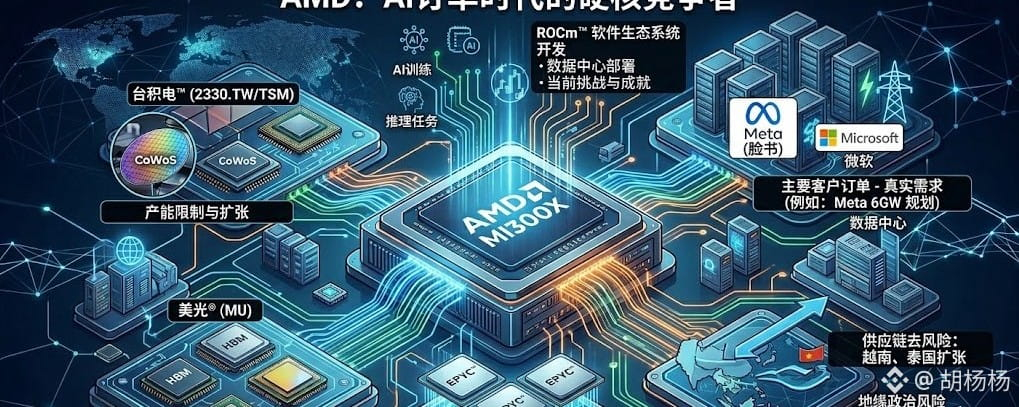

1、AI GPU(Instinct系列,增長最猛的部分)

MI300已經在出貨,MI400/MI450馬上來,7月22-23日舊金山“Advancing AI”活動會重點秀(大客戶Meta等有大單,最高規劃6GW),就像數據中心的心臟,訓練和推理全靠它。AMD在這裏有真客戶、真訂單,不是純概念。優點是性價比在某些推理場景不錯,彈性大;缺點是軟件生態(ROCm)還追不上NVIDIA的CUDA

2、服務器CPU(EPYC)

份額已經超40%(打Intel),新品Venice/Verano在路上,AI服務器裏用得多,現金流穩。以前Intel一家獨大,現在AMD搶了不少市場。

上下游

TSMC(2330.TW / $TSM ):代工主力,先進製程和CoWoS封裝牛,AI需求爆棚但產能緊,利好AMD也可能卡脖子。

Micron( $MU ):HBM高帶寬內存,供不應求,價格大漲,直接支撐GPU出貨。

ASE(3711.TW)、Powertech(6239.TW):封裝測試,AMD在臺灣擴產合作多。

美股在高端設計和技術領先,中國製造規模大、出貨快、成本優勢明顯,但地緣風險和出口管制有時會影響(對AMD中國銷售權重大概15-20%)。

所以AMD的供應鏈也在去風險化,往越南、泰國、本土擴產

數據上看,AI需求還很旺,大客戶訂單實打實;供應鏈緊但TSM在擴;宏觀上美聯儲利率、地緣政治、Trump政策都影響情緒

AMD適合中線配置

最怕大家只看利好,提示一下。AMD估值已經高,分化嚴重:大客戶訂單集中,小玩家驗證慢;競爭激烈(NVIDIA生態強);供應鏈依賴TSM(地緣風險高);中美貿易壁壘、政策變、認證週期長,都可能卡。先保本金,再談賺錢。

別追高,倉位輕點

AI大週期,從模型到基礎設施再到物理世界,AMD是有真材實料的。短期看活動和數據催化,中長期靠產品和生態慢慢搶地盤。

DYOR,自己判斷,別全信別人。