我們都見過,節日曬紅包、轉賬的,都在比一個:誰的金額大!

但是,今天如果你不愛一個人,恨他了,那麼,你就給他銀行卡轉250元,備註:狗狗幣。這就夠了!

這不是段子,這是前幾天真實發生的。

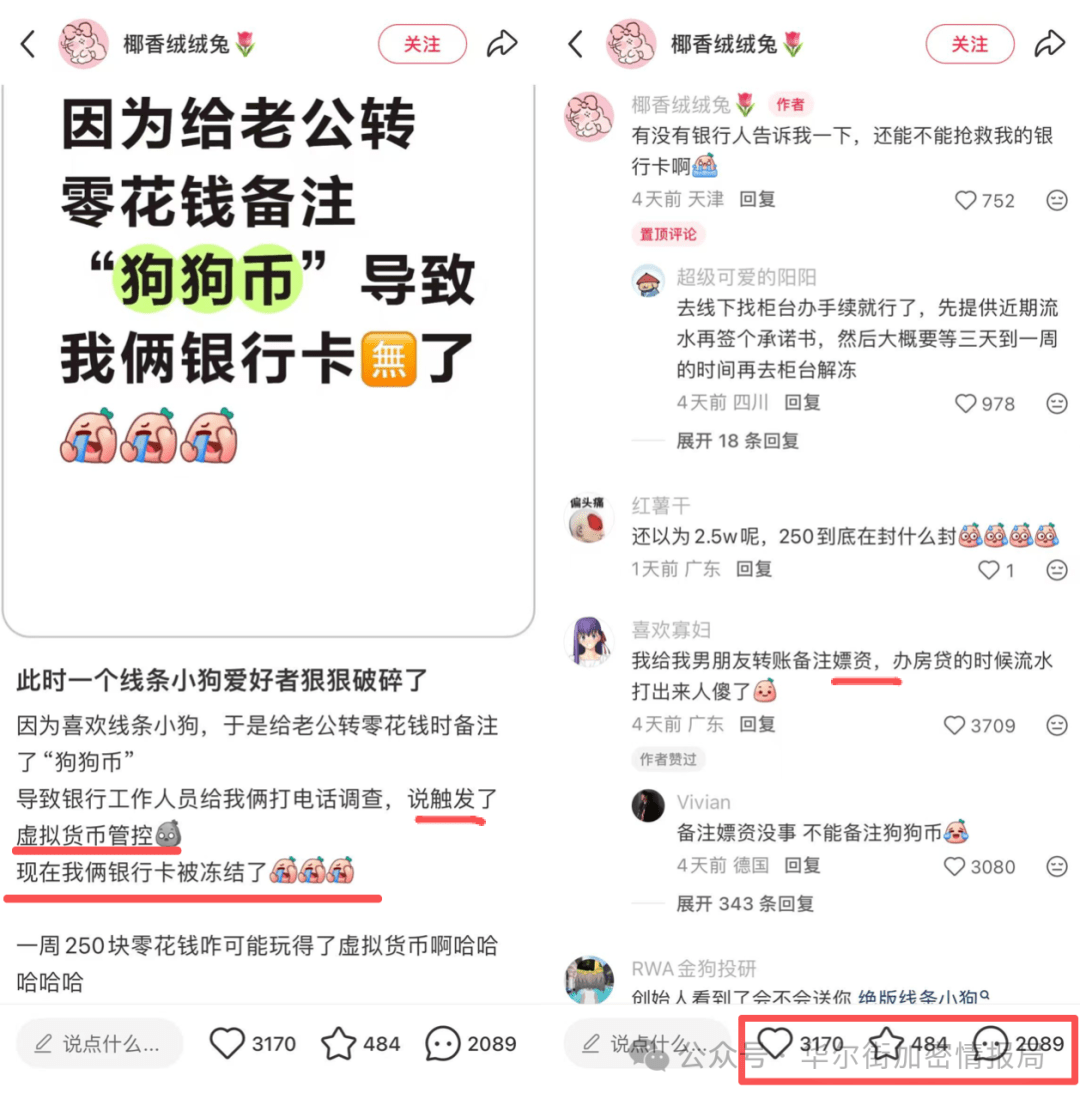

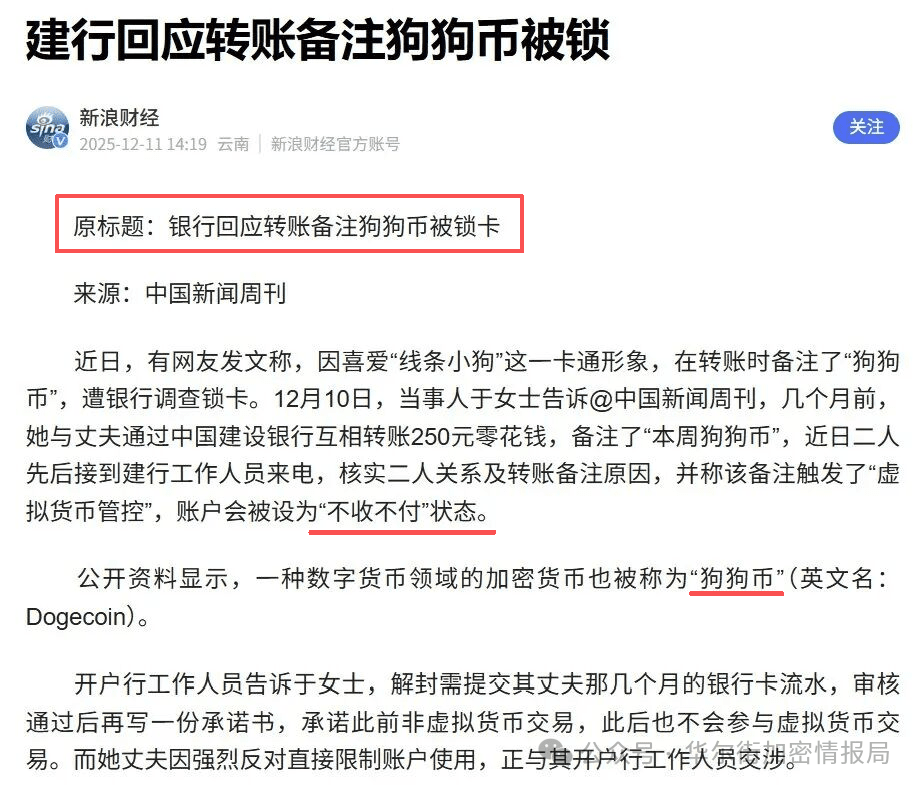

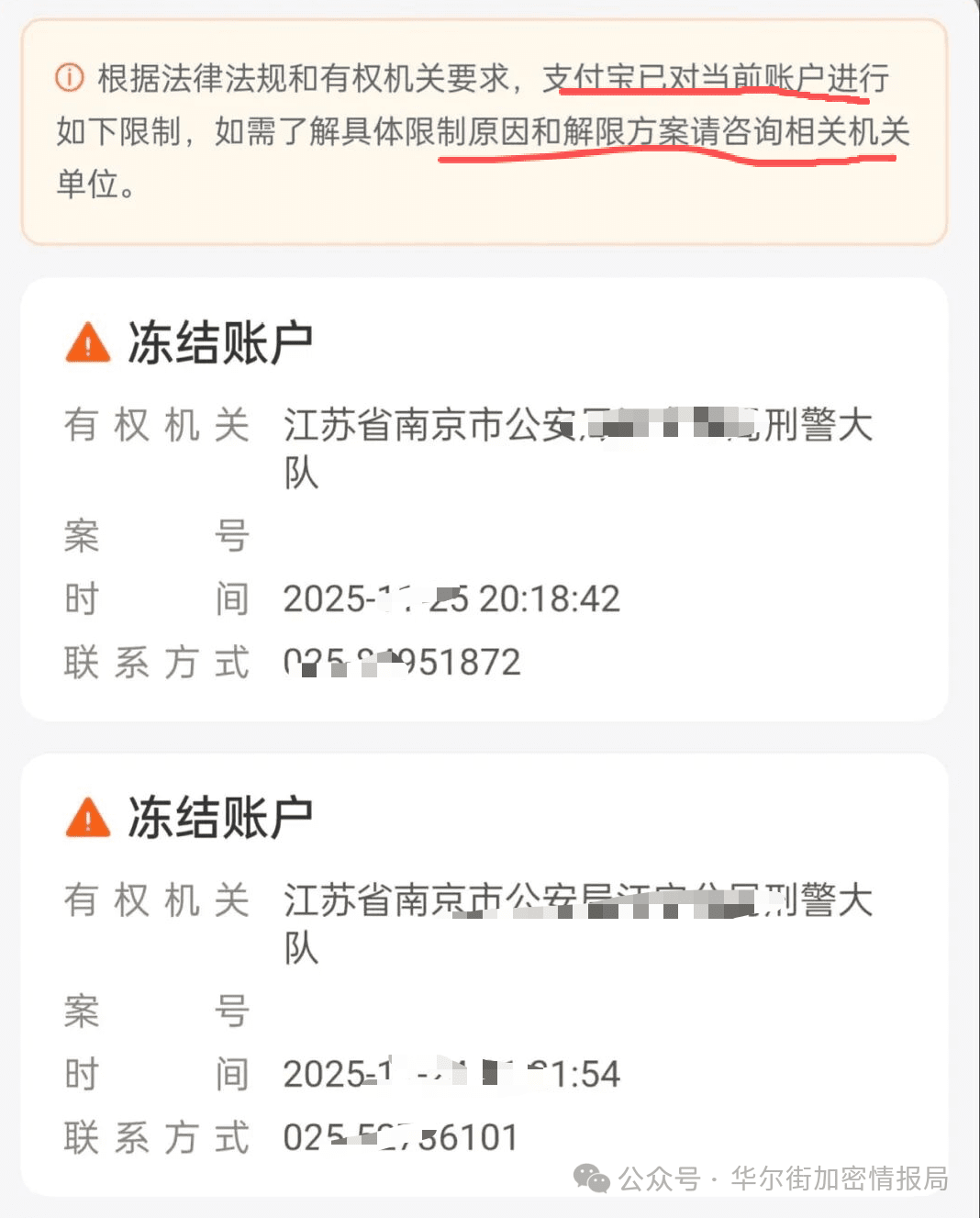

大連的於女士通過建行轉賬250元給自己的老公,備註了:狗狗幣,然後就被封控了,直接把雙方銀行卡凍結了。

最新的中國建行給的迴應是:

金額不大,沒有詐騙,沒有洗錢,沒有虛擬幣交易記錄,甚至轉賬雙方彼此認識,只是因爲一個無意的備註,導致了夫妻雙方的銀行卡被凍結。

這也是不止一次,我們見證了,強大的風控體系!!!

監管是一直都這麼嚴,還是最近突然這麼嚴了?

其實詠琪認爲就是一句話:經濟不好,國家不希望資金外流,也希望你保護好你的資金,關於監管,我在之前的一篇文章:13部委叫停,7大協會同發文,機構開始查!帽子叔叔在行動,190萬usdt無人敢認領...也詳細分析過。

其實這場鬧劇的核心在於:轉賬時,備註了:狗狗幣

一個無心的玩笑,或者說是備註,造成了雙方的銀行卡,被凍結,還要去銀行說明情況,寫東西。

真的是心累!!!但是同樣也反映出國家監管的三個重要方向:

態度一:監管對虛擬貨幣的態度依然是“高壓與嚴控”。

態度二:銀行的風控系統正在全面升級,並傾向於“寧可錯殺”。

態度三:用戶的日常行爲正在被納入更嚴格的風控模型。

這是一場監管、銀行與用戶之間持續博弈的過程。

大數據:你做了什麼不重要,

而是你‘像’做了什麼。

當凍結後,當事人第一反應都是懵的:“我又沒買幣,也沒賣幣,憑什麼凍我?”

答案只有一句話:不是你做了什麼,而是你‘像’做了什麼。

那麼反詐系統是怎麼“看到”你的?

你要先明白一件事:現在的反詐與風控,早就不是“人工判斷”,而是關鍵詞 + 行爲模型 + 風險畫像。

它不關心你是不是冤枉的,它只關心:“你是否符合高風險特徵。”

而“虛擬幣相關詞彙”,在當前監管語境裏,本身就是一個高權重風險標籤。

尤其是以下組合:小額多筆 or 突然轉入、非工資、非固定往來、備註出現虛擬幣名稱

系統邏輯非常簡單粗暴:“寧可錯殺,也不放過。”

因爲在銀行與反詐系統眼中,凍錯一個普通人,成本極低;放過一個詐騙鏈條節點,代價極高

於是,你成了“合理犧牲品”。

最可怕的地方:你無法自證清白

一旦卡被凍結,你會發現一件更荒誕的事:你幾乎沒有絕對有效的自證清白手段。

很簡單:如果銀行問你,你如何證明你的這筆資金不是用來購買狗狗幣的?你如何證明?

凍結後,銀行通常只會告訴你一句話:“這是系統風控,我們也沒辦法。”

派出所可能會問:這筆錢幹嘛的?有沒有參與虛擬幣交易?有沒有幫人走賬?

你回答“沒有”,並不能直接解凍。

因爲邏輯是反過來的:你要證明‘沒有’,而不是他們證明‘有’。

這就是現代金融風控最現實的一面。

這件事後,普通人在轉賬時,應該如何做?

說點實在的。

第一:轉賬備註,永遠不要寫:虛擬幣、USDT、比特幣、狗狗幣

哪怕是玩笑。不然就玩大了!!!

第二:不要替他人代收代付任何“解釋不清”的資金。

第三:一旦被凍,第一時間:保留聊天記錄、明確資金來源、主動溝通,但不要對抗

第四:記住一句話:系統不講情緒,你要講策略、規矩、懂法。

未來可能形成“更透明的風控提示機制”在爭議聲中,銀行可能會優化信息提示,例如:

輸入敏感詞時自動提醒,在風險觸發前給出二次確認,系統判斷“並非實時凍結”而是“提示解釋”

否則,不斷出現的誤傷,只會加劇用戶不滿。

未來,這樣的衝突還會出現更多次。

對用戶而言,最關鍵的是:理解風險邏輯,避免觸發敏感系統。

對銀行而言,更重要的是:在嚴格風控與用戶體驗之間找到更好的平衡點。

“如果你恨他,就給他轉250元,

備註:狗狗幣。”

這句話能流行,不是因爲它多惡毒,

而是因爲它揭示了一個現實:在高度風控的時代,一個詞,就可能改變你在金融系統裏的身份。

你不需要違法,你只需要“看起來像”。而這,纔是最值得警惕的地方。

這件事之所以能引爆情緒,並不是因爲大家喜歡看熱鬧。

而是因爲它戳中了一個現實:普通人正在被納入一個極度敏感、但缺乏申訴空間的金融監控體系。

你沒有做錯事,但你必須爲“像錯事”付出成本。

深度觀察 · 獨立思考 · 價值不止於價格。

星標#華爾街加密情報局,好內容不錯過⭐

最後:文中的很多觀點,都是代表我個人對市場的認知判斷,並不對你的投資構成建議