在比特幣價格從歷史高點回調近30%的市場窗口,當全球最大的比特幣持倉上市公司Strategy宣佈斥資近10億美元抄底時,被譽爲“亞洲版MicroStrategy”的Metaplanet卻意外地按下了增持暫停鍵。

自2025年9月底完成最後一次購買後,這家日本上市公司已連續多周未增持比特幣. 這一舉動與該公司此前激進積累比特幣的形象形成鮮明對比。

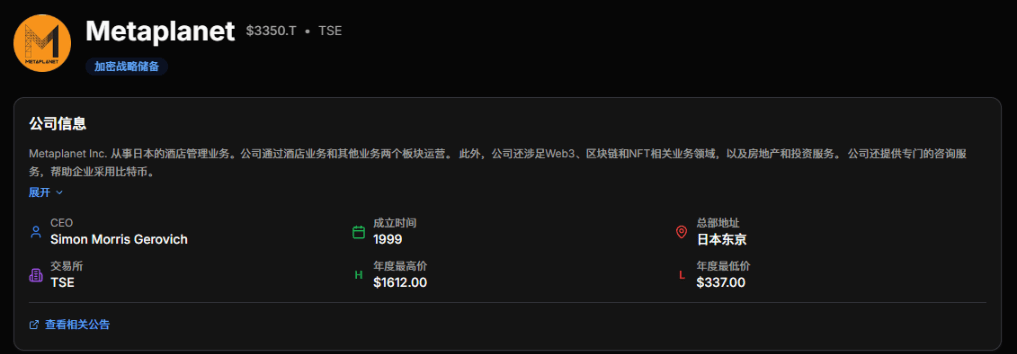

這家曾從一家陷入困境的酒店企業轉型而來的公司,目前持有超過3萬枚比特幣,總價值約27.5億美元。 選擇暫停增持並非簡單的戰略動搖,而是Metaplanet在股價壓力、會計準則和融資結構三者間進行風險權衡的結果。

一、行業背景:DAT賽道的戰略分化

一、行業背景:DAT賽道的戰略分化

● 在加密市場迎來回調窗口之際,比特幣財庫公司(DAT)的動作出現明顯分化。行業巨頭Strategy在回調中繼續加碼,於近期宣佈斥資9.627億美元增持10,624枚比特幣。

相比之下,包括Metaplanet在內的多家DAT公司步伐明顯放緩。

● 整個DAT行業正經歷嚴峻考驗。數據顯示,第四季度數字資產國庫股總市值從1500億美元大幅縮水至735億美元,多數公司的市值與淨資產比率跌破1倍。

● 美國和加拿大上市的DAT公司股價今年中位數下跌43%,部分公司跌幅甚至超過99%。有分析師警告,比特幣財庫公司正進入“達爾文階段”,曾經繁榮的商業模式核心機制正在經受壓力測試。

二、財務困境:股價壓力與會計風險

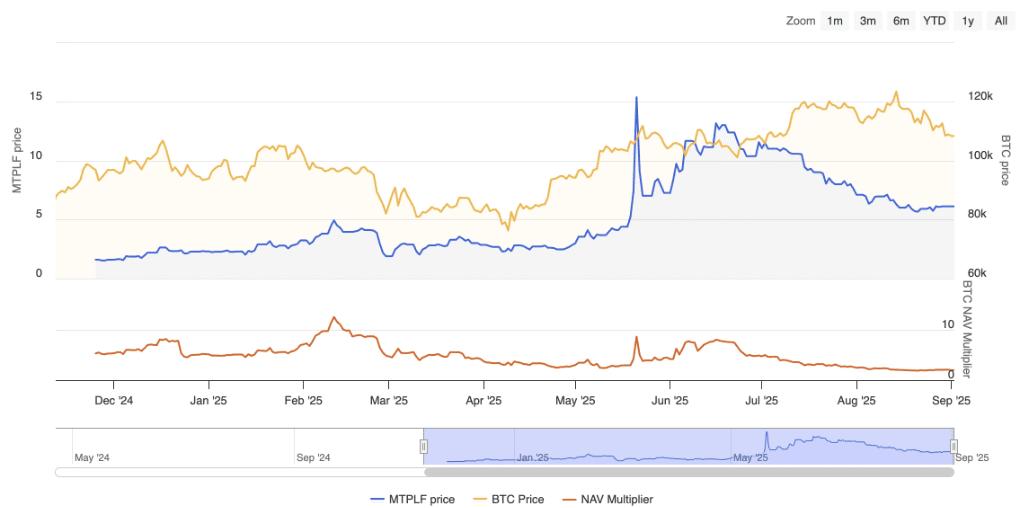

● Metaplanet的暫停增持首先源於其自身財務指標的變化。公司的市值與其比特幣淨資產價值比率一度降至0.99,出現“破淨”現象。

● 此前,受比特幣持有策略影響,Metaplanet股價曾從2024年4月的20美元飆升至2025年6月的最高點1930美元。 儘管下半年以來股價大幅回落超70%,但今年整體仍錄得超20%的漲幅。

● 面對股價的持續下挫,Metaplanet首席執行官Simon Gerovich於10月初公開回應股價波動,強調基本面與股價常常出現背離,並重申公司將繼續積累比特幣 。

● 他曾在9月表態,若資產淨值低於市值,繼續增發新股在“數學上會破壞價值”,不利於公司的比特幣收益率。 這一表態預示了公司策略的潛在調整。停止購買也是爲了規避日本保守會計準則帶來的風險。根據數據,Metaplanet的平均比特幣成本約爲10.8萬美元。

● 由於比特幣價格的回調,公司賬面上已累積了超過5億美元的未實現損失。爲防止短期利潤表遭受過度衝擊,公司選擇主動避免加劇這一賬面減值風險。

三、策略升級:從股權融資到債務工具的創新

三、策略升級:從股權融資到債務工具的創新

表面上看,暫停增持是一種防禦姿態,但實際上Metaplanet正在積極升級其資本結構,試圖構建更可持續的融資“護城河”。

● 公司第三季度財報顯示,其銷售額達24.01億日元,環比增長94%;營業利潤13.39億日元,增長64%。 其中,期權業務貢獻了1628萬美元收入,同比增長115%,這一塊收入可覆蓋日常運營和利息成本。

● 在此基礎上,Metaplanet正嘗試效仿Strategy,規劃發行類似STRC的優先股,以更高效的方式獲取資本。公司計劃推出“Mercury”和“Mars”兩款新數字信用工具,其中“Mercury”將提供4.9%的日元收益率,約爲日本銀行存款收益的十倍。 這一融資策略對渴求收益的日本投資者具有較大吸引力。

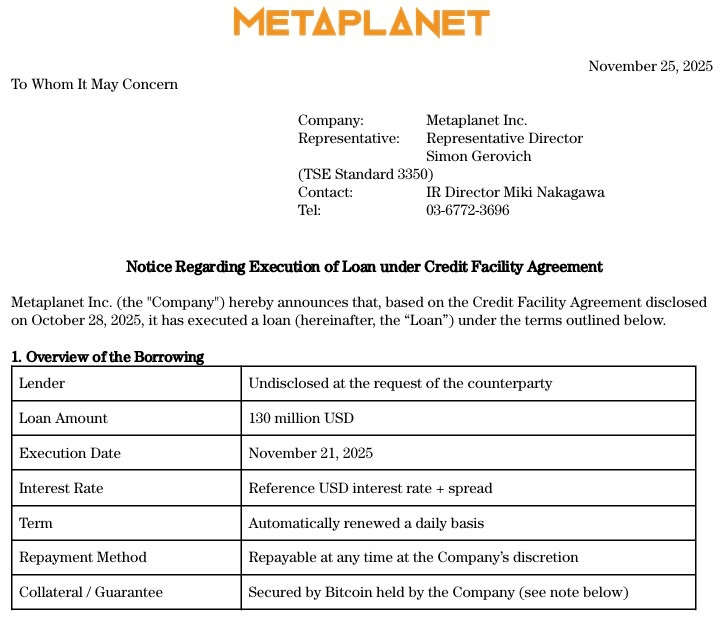

● 與此同時,Metaplanet也繼續推進其債務融資策略。公司已新增籌集1.3億美元用於購買更多比特幣,該借款屬於公司5億美元授信額度的一部分。

表:Metaplanet與Strategy策略對比

策略維度

Metaplanet

Strategy

當前增持狀態

暫停增持(自9月底)

持續增持(上週增持10,624枚BTC)

主要融資工具

優先股、比特幣抵押貸款

可轉換債券、股票發行

市場定位

利用日本低利率環境構建護城河

全球比特幣財庫領導者

會計處理

面臨日本保守會計準則約束

相對靈活的美國會計準則

四、本土優勢:日本生態提供的獨特機遇

儘管面臨挑戰,Metaplanet仍然享有日本市場環境提供的獨特優勢。

● 日元的持續貶值強化了比特幣作爲通脹對衝資產的作用,Metaplanet的比特幣儲備爲日本本土投資者提供一條抗擊日元購買力下降的有效途徑。

● 另一方面,日本個人儲蓄賬戶的免稅優勢爲Metaplanet吸引了6.3萬日本本土股東。 對比直接持有加密資產的55%資本利得稅,通過這一賬戶購買Metaplanet股票,投資者可以以更低成本間接獲得比特幣敞口。

● 正因如此,Metaplanet獲得了國際機構的認可,Capital Group提升持股至11.45%,成爲Metaplanet的第一大股東。

● 目前前五大股東還包括MMXX Capital、先鋒領航、Evolution Capital、景順資本。一位行業觀察者指出,像Metaplanet這樣的企業必須在低谷期優先確保財務韌性,以維持長期積累目標。

五、潛在風險:指數審查與稅制改革

儘管長期來看有利於結構健康,Metaplanet依然面臨不容忽視的潛在風險。

● 影響Strategy的MSCI指數剔除審查也波及到了Metaplanet,其於今年2月被納入MSCI日本指數,若因比特幣資產佔比過高被剔除,或將引發被動基金拋售潮。

● 另一個風險來自日本稅制改革的潛在影響。此前,日本投資者更偏好購買加密概念股而非直接持有加密資產,原因之一是稅制上的差異。

● 日本對加密資產的稅負沉重,而股票投資享有更友好的稅制。 但最新動向顯示,日本金融廳擬在2026年稅制修訂中,將加密資產從最高55%的累進稅率,調整爲與股票一致的20%統一稅率。

● 一旦落地,投資者持有現貨加密資產與持有相關概念股之間的稅差將顯著收斂,繞道買股替代持幣的動機也將減弱。 這可能影響Metaplanet股票的吸引力。

六、未來展望:戰略蓄力與行業分化

● 綜合來看,Metaplanet暫停增持比特幣並非策略的失敗或對市場的屈服,而應被視爲一次基於風險和效率考量的策略性蓄力。這也標誌着DAT賽道正在走向成熟,從激進積累轉向風控優先。

● 有行業專家指出,以市值與淨資產比率評估DAT公司並不完全正確,因爲這種估值方法沒有充分考慮上市公司的生命週期。展望未來,財庫公司們的價格差異將會更加明顯,Metaplanet或許正是在重構它的估值體系。

表:Metaplanet關鍵財務與戰略指標

指標類別

具體數據/狀態

說明

比特幣持有

超過3萬枚,價值約27.5億美元

全球第四大比特幣財庫公司

平均成本

約10.8萬美元/枚

當前賬面上有超5億美元未實現損失

融資創新

推出“Mercury”和“Mars”數字信用工具

提供4.9%日元收益率,吸引本土投資者

股價表現

從今年高點回落超70%,但全年仍漲超20%

市值約30億美元,曾突破1萬億日元

股東結構

Capital Group爲第一大股東(11.45%)

國際機構認可度提升

值得關注的是,Metaplanet已宣佈將於12月22日召開特別股東大會,討論優先股發行提案。 這一會議結果將對公司中長期的戰略方向產生關鍵影響。

截至12月15日,Metaplanet的市值已超越日本存儲芯片製造商鎧俠控股公司,在不到兩個月內飆升近400%。其市值甚至超過了芯片製造商Screen Holdings和全球最大地鐵系統運營商之一的東京地鐵公司。

公司股價從今年6月的歷史高點大幅回落,但仍遠高於轉型前的水平。市場現在等待觀察,這次戰略暫停是暫時性的防禦,還是長期策略轉型的開始。

加入我們的社區,一起來討論,一起變得更強吧!

官方電報(Telegram)社羣:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利羣:https://aicoin.com/link/chat?cid=l61eM4owQ

幣安福利羣:https://aicoin.com/link/chat?cid=ynr7d1P6Z