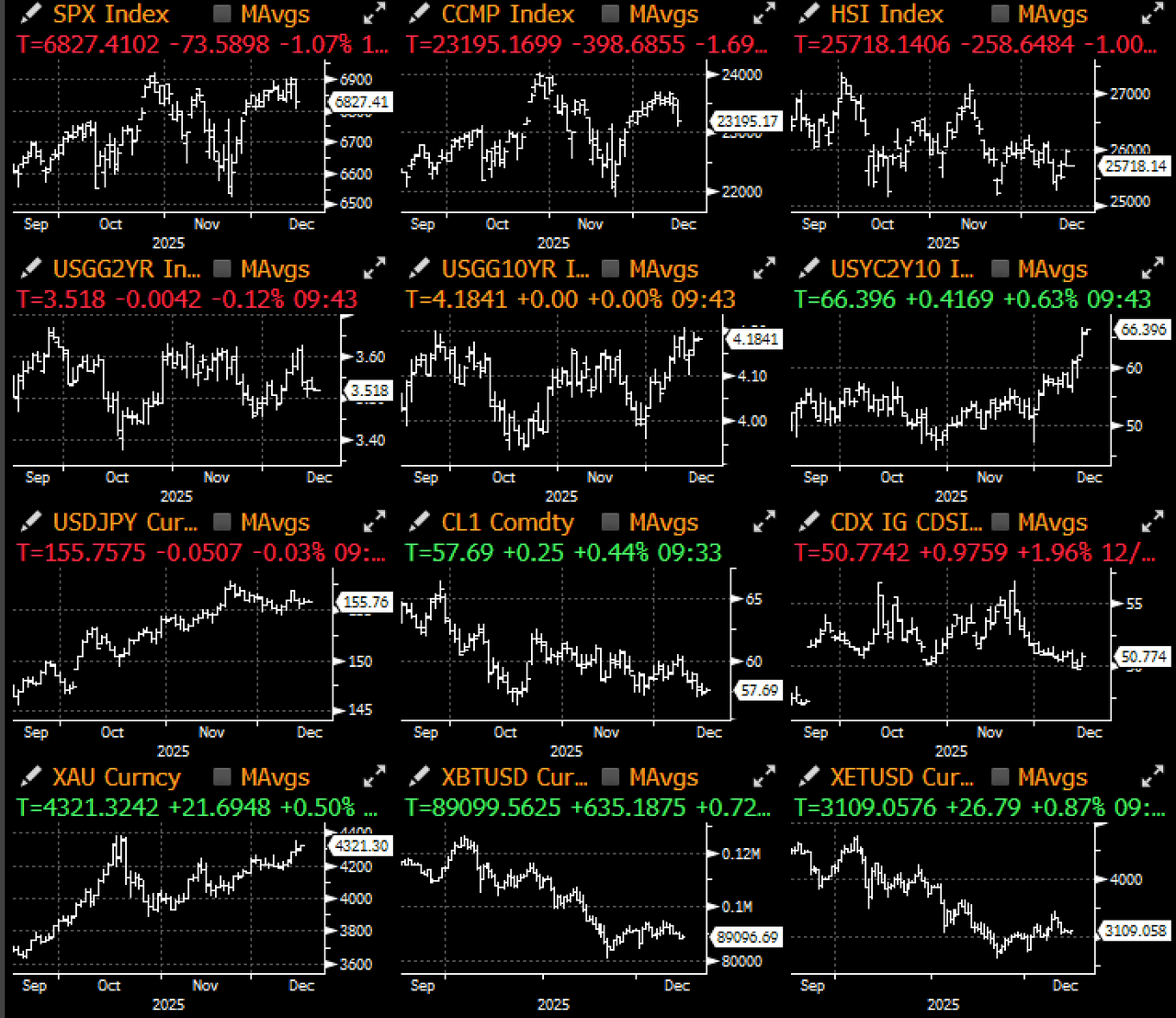

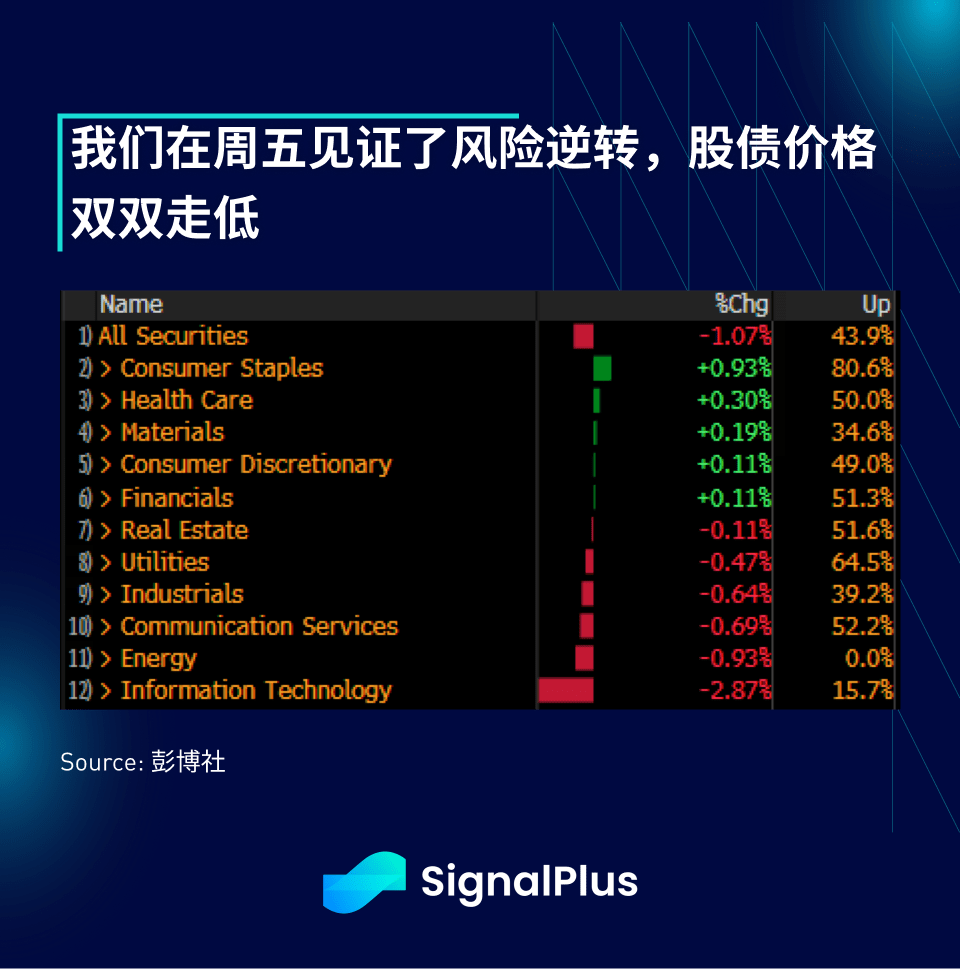

上週五市場風險情緒發生180度逆轉,宏觀資產全線拋售,科技股領跌,收益率曲線呈現熊市趨陡。市場對甲骨文和博通財報的擔憂拖累整體風險資產走低,而年末獲利了結和板塊輪動一度令納斯達克指數日內跌幅達-2%。

此外,最高法院最早將於本週就特朗普總統的關稅權作出裁決,不利裁決可能意味著未來一年美國政府需向進口商退還約2000億美元關稅。這部分資金需通過進一步發行債券籌集,並對未來政府預算造成重大沖擊,因爲關稅原本被指定爲主要收入來源。受此影響,10年期美債收益率測試並有望突破約4.20%的多月高位,且僅過去兩週,2/10年期收益率曲線就趨陡了約15個基點。

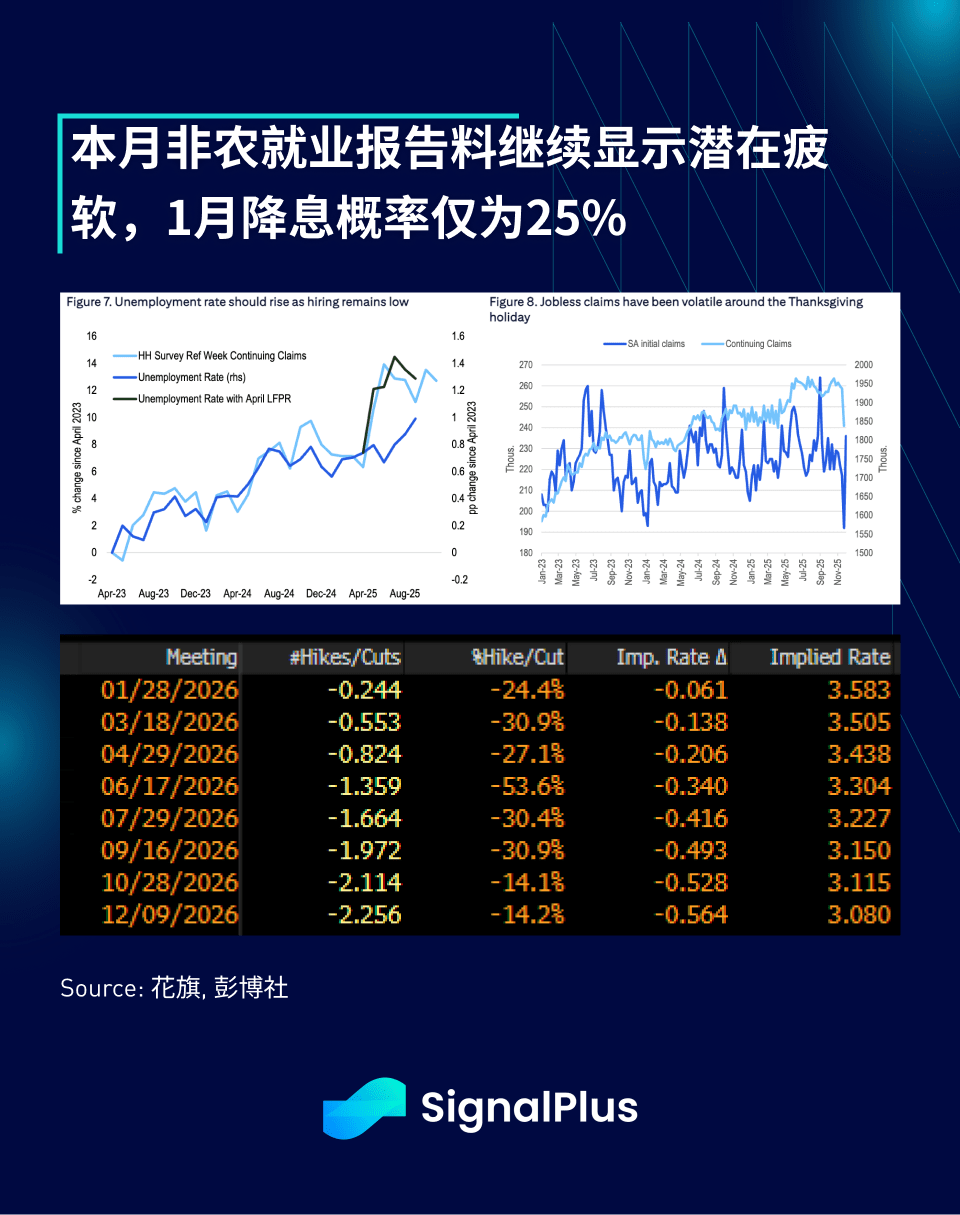

另外,長端收益率正面臨上行壓力,因哈西特可能被提名爲美聯儲主席,其傾向於寬鬆政策的立場,抵消了美聯儲近期強調就業下行風險的鴿派影響。儘管本週非農就業報告可能顯示失業率上升,但市場目前定價1月降息概率僅約25%,且對2026年全年的降息預期仍僅略高於2次。

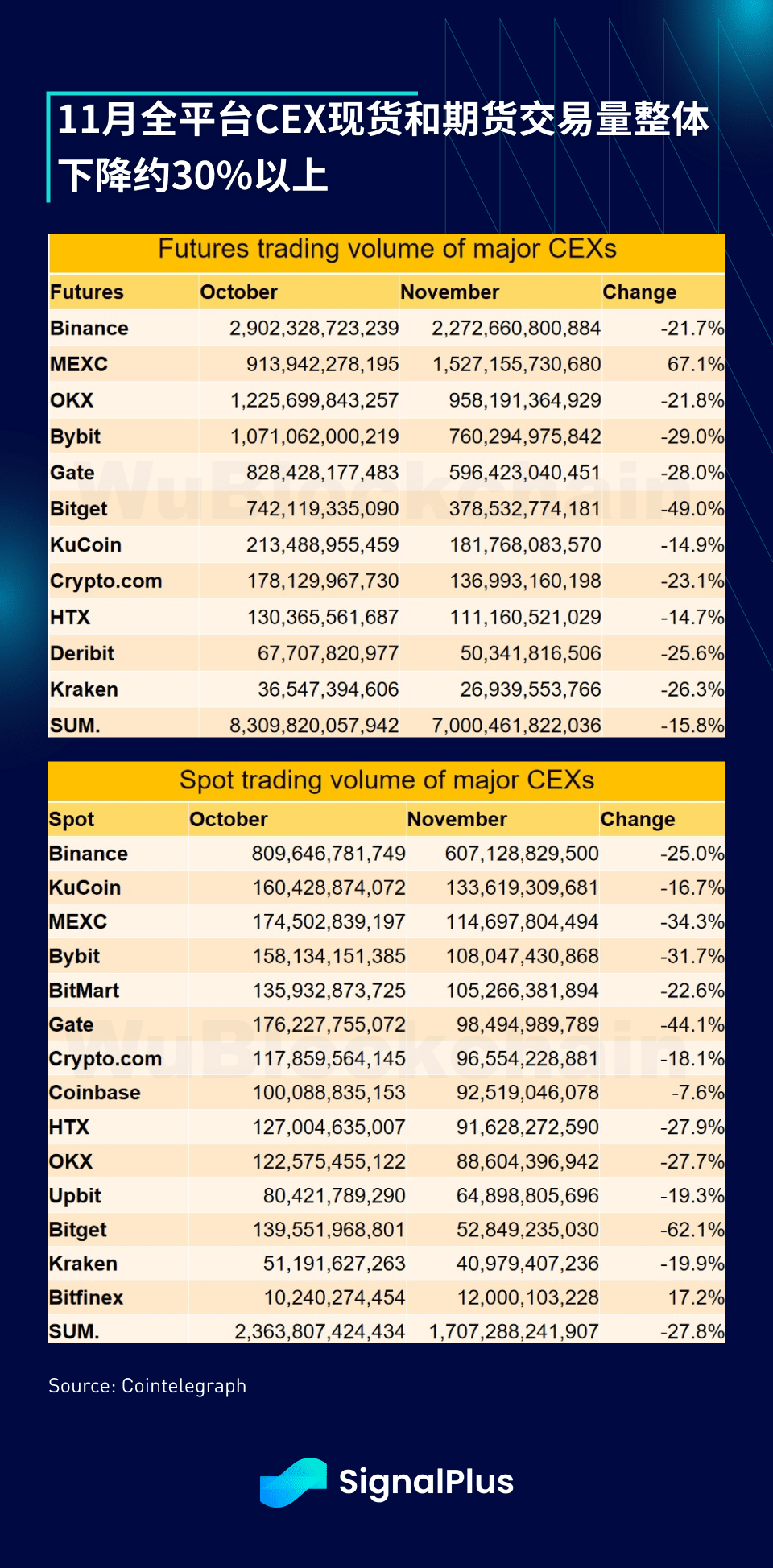

加密貨幣延續近期疲勢,在流動性極度匱乏的情況下,價格於週五和週一持續下跌。大型做市商拋售庫存的傳言雪上加霜,10月10日事件的影響繼續顯現。近幾周流動性和交易量明顯萎縮,尤其是場外市場,BTC/ETH將越來越多地被用作對衝替代品,因爲它們是僅有的具備機構規模流動性的主要代幣。

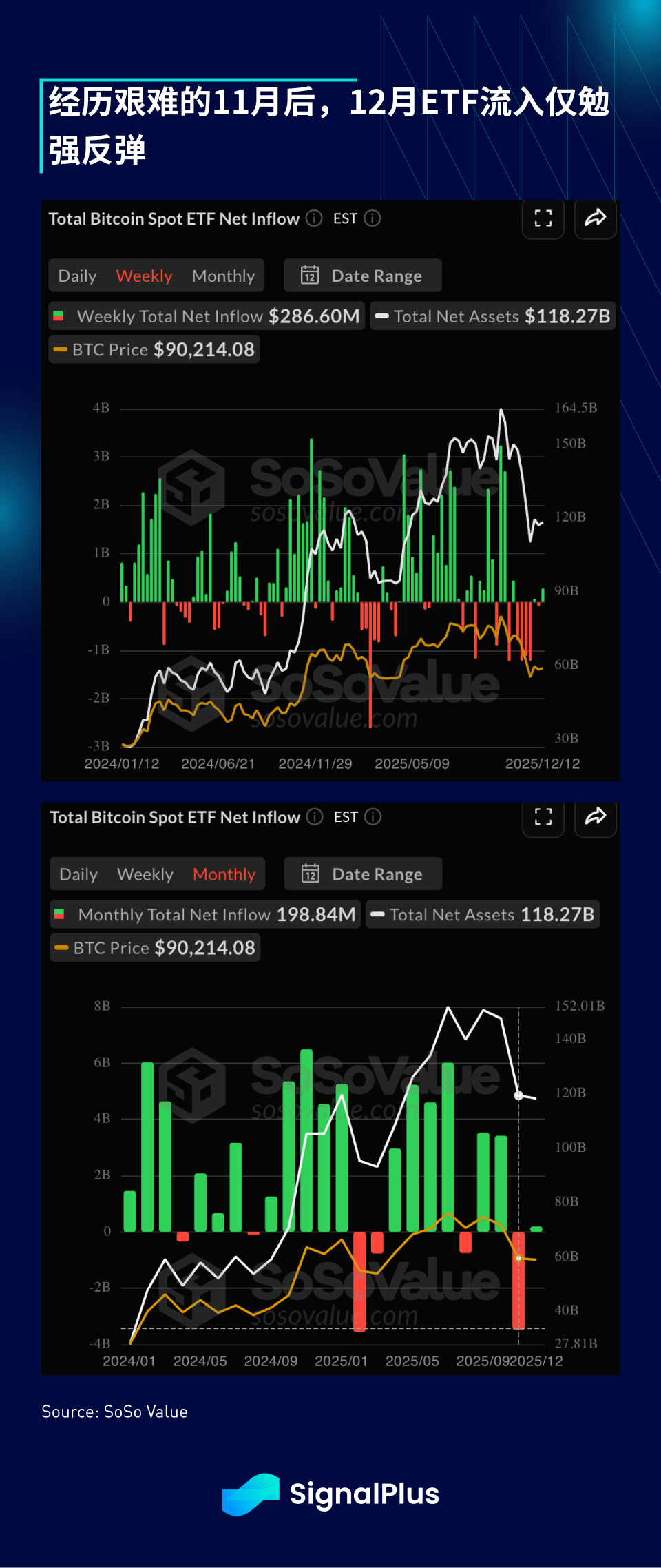

隨著全球市場即將進入假日模式,加密貨幣7x24小時不間斷交易的特點可能在年底前成爲不利因素,價格波動可能加劇,尤其是在進一步的風險規避和去風險行動中。在連續數週資金流出後,ETF流入上週小幅反彈,12月至今流入+0.2B,而上月爲-3.5B。

從技術面看,價格走勢仍顯兇險,若跌破當前通道,可能重新下探約7萬美元的價格水準。我們維持看跌傾向,並建議在本週CPI/非農就業資料公佈前極度謹慎,尤其是在假日交易清淡的環境下。

祝交易順利,好運!