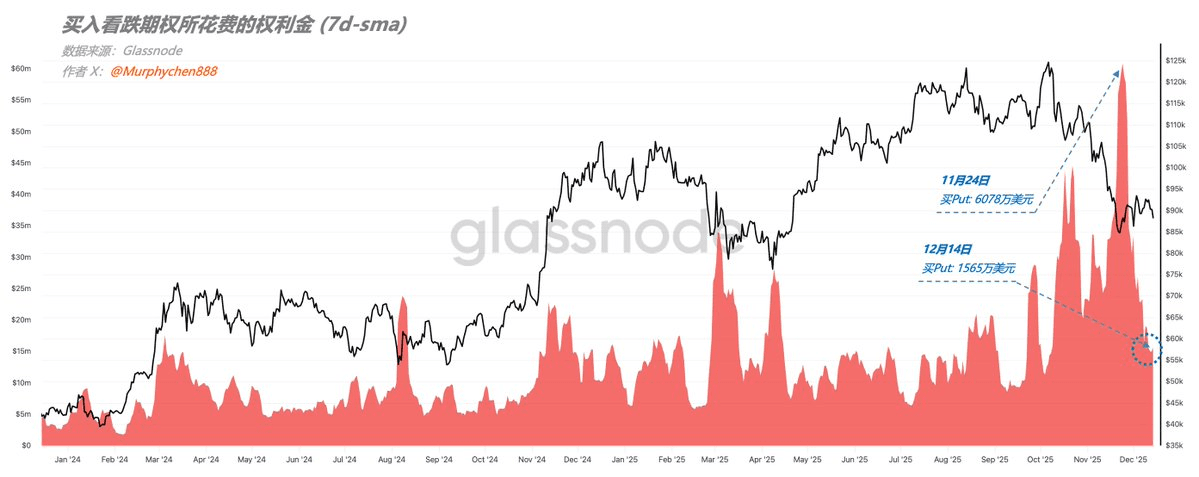

在期權市場中,買Put(買入看跌期權) 是投資者爲潛在下行風險支付保險的一種方式。因此,在價格結構未發生明顯變化的前提下,當買Put所支付的權利金大幅下降,往往意味着市場對“短期快速下跌”的恐慌正在緩解。

從下圖1標註的兩個時間點來看:11月24日買Put≈6078萬美元(7d-SMA);12月14日買Put≈1565萬美元。這是一個數量級的回落,它至少說明一件事:市場爲短期下跌付費的意願,已經明顯弱於11月底了。

但這並不意味着“看空邏輯消失”,而更可能是對衝方式發生了變化。隨着 BTC 價格在觸及 8 萬美元附近後止跌反彈,下方逐步形成價格接受度,波動率下降,繼續花高額權利金買Put的性價比迅速下降,於是市場會選擇不買或者少買Put。

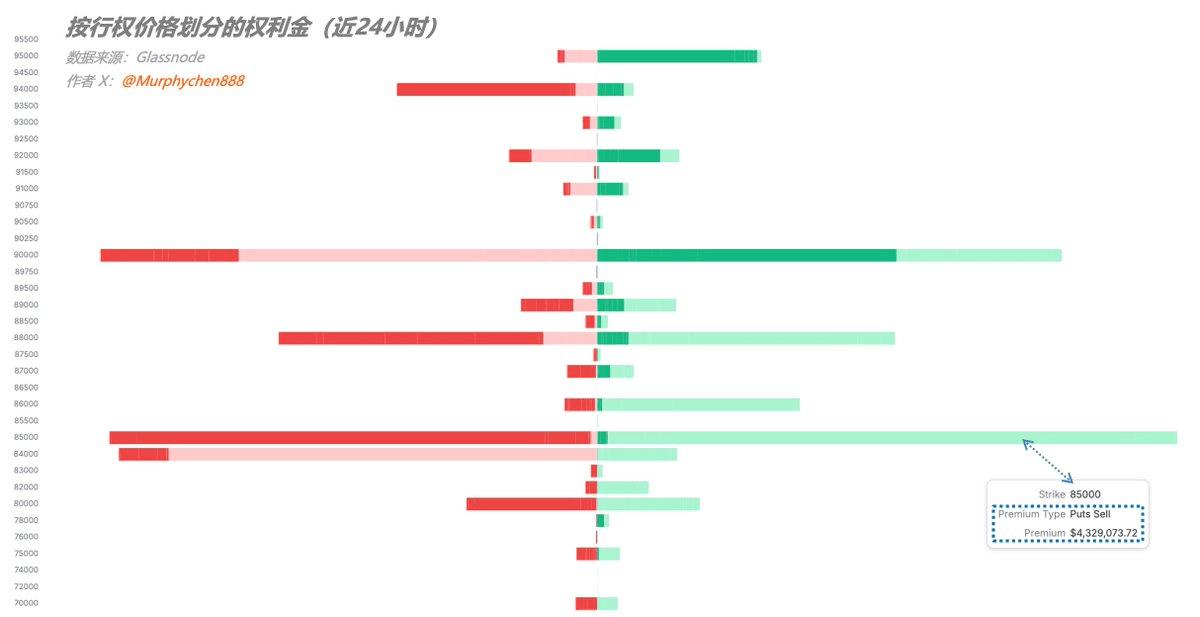

但“投資者對BTC下行風險是否有新的定價變化”,其真正的核心信號並不在於Put買了多少,而是看是否已經有人開始願意賣Put。

因此,圖2的數據尤爲關鍵。我們看到最近24小時在$85,000有大量賣Put的行爲,說明市場正在主動壓低BTC跌破8.5w的概率。

翻譯成“交易員語言”就是:只要到期行權時BTC高於8.5w美元,就白賺這433萬美元的權利金。也就是說,有資金開始押注:8.5w是一個即使被測試,也大概率能守得住的位置。

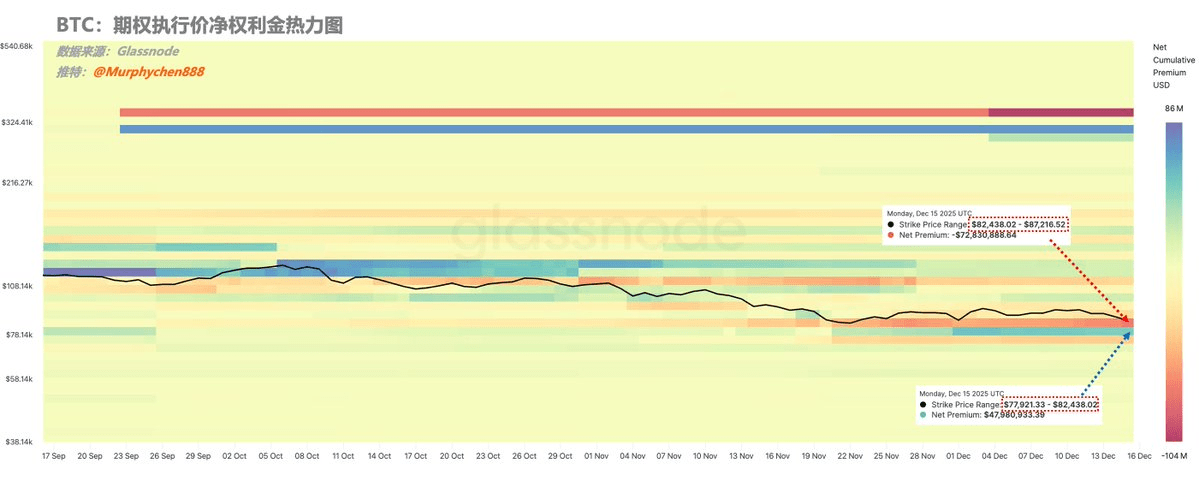

結合行權價區間中淨權利金的方向以及行權日的時間來看:12月19日行權,市場擔心的是BTC會跌破$80,000,所以都在8w買put(19號正好是日本央行加息的時間);到了26日更大規模的行權,在8.5w賣put,說明市場認爲在這個時間點BTC價格會在$85,000以上。

結合以上幾組數據,我們可以簡單總結:

1、在11月底投資者的恐慌反映在通過大量買入Put爲下行尾部風險定價;

2、隨着價格止跌反彈、波動率回落,買Put(買保護)的需求明顯下降。

3、在$85,000出現大量賣Put行爲,說明交易員們對BTC的下行風險正在重新定價。