比特幣與黃金的比例,突顯了購買一枚比特幣所需的黃金盎司數,已回落至每枚比特幣20盎司,較2024年12月的約40盎司下降了大約50%。這種急劇變化並不是比特幣( $BTC )需求的崩潰,而是反映了2025年獨特的宏觀經濟體制,在這一年,黃金的資產表現主導了加密資產。

爲什麼黃金( $XAU )在2025年主導了價值儲存的需求

黃金在2025年引領了全球價值儲存的需求,年初至今(YTD)增長了63%,並在第四季度突破了每盎司4,000美元。這一上漲的獨特之處在於,儘管面臨限制性的貨幣條件,仍然得以展開。

這一上升發生在美國利率在大部分時間內保持限制性之際,聯邦儲備局僅在九月才進行了首次的基點削減。歷史上,在這樣的環境下,無收益資產將受到壓力,然而黃金卻急劇上漲,突顯出需求的結構性轉變。

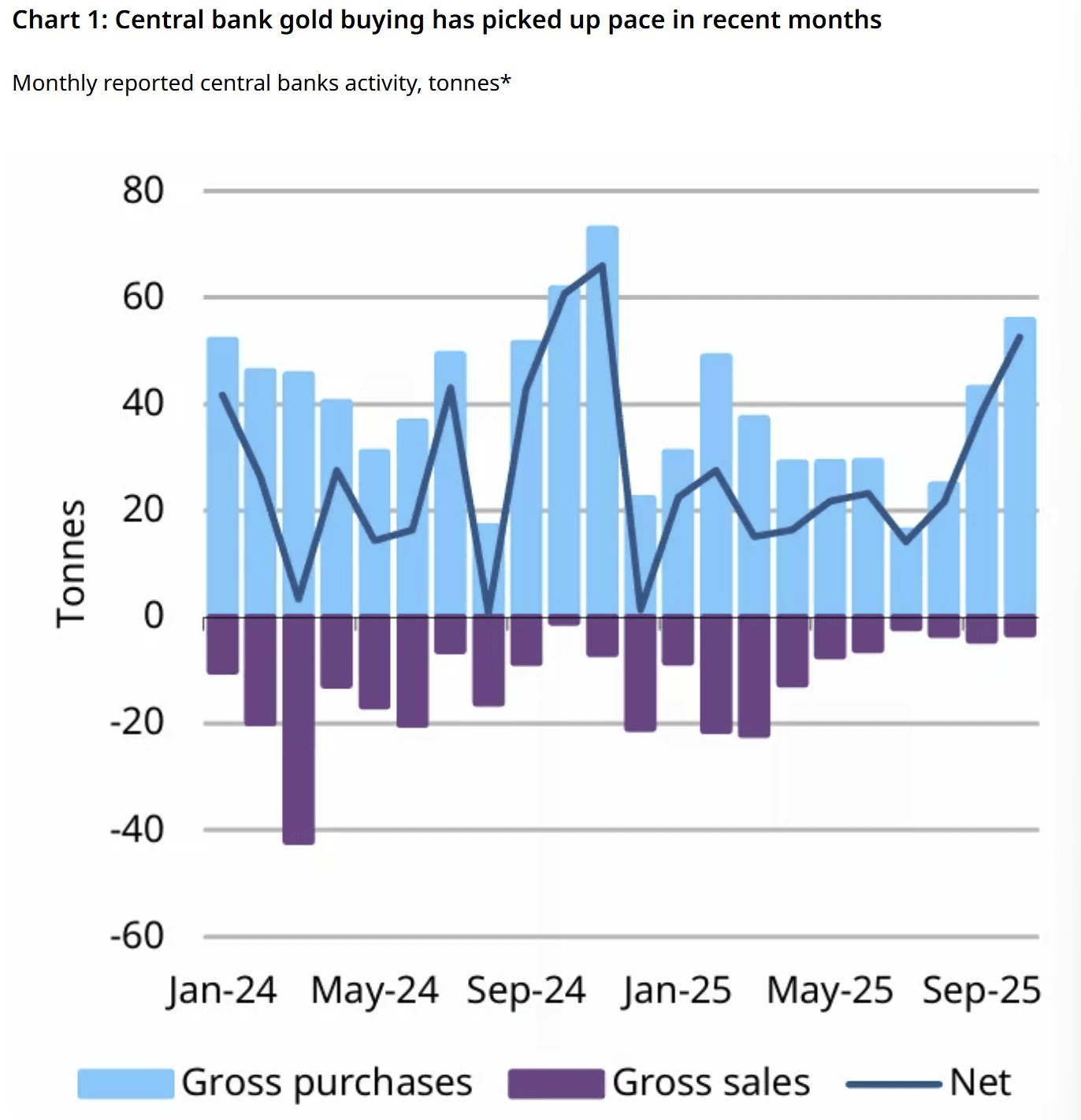

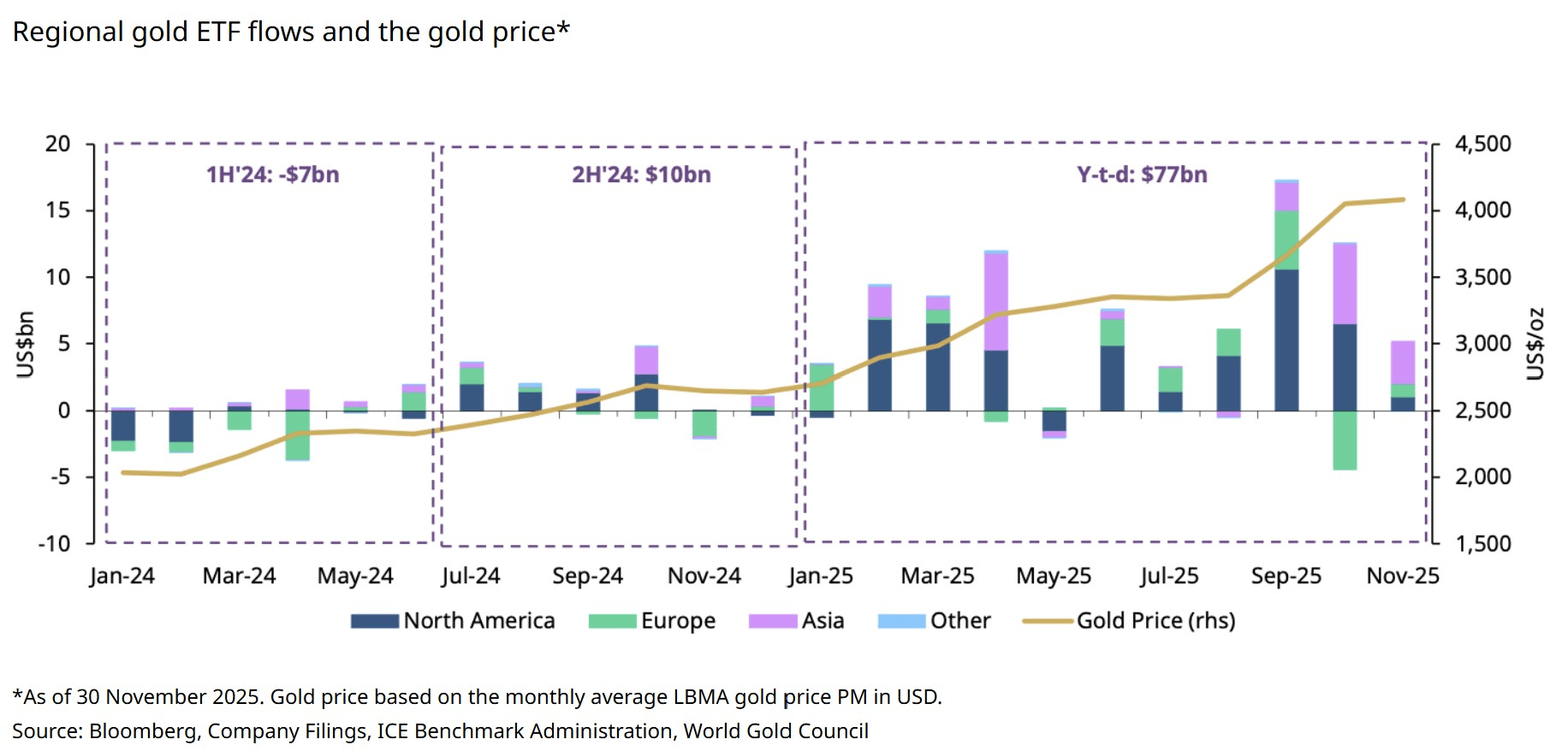

中央銀行是這一變化的核心。到十月,全球官方部門的購買總量達到254噸,波蘭國家銀行領先,增購83噸。同時,全球黃金交易所交易基金(ETF)的持有量在2025年上半年增加了397噸,到十一月達到3932噸的歷史新高。

這是2023年資金流出模式的顯著逆轉。儘管在第二季度發達市場的實際收益率平均為1.8%,此時黃金仍上漲23%,顯示出明顯脫離了與收益率的傳統反向關係。

提升的不確定性進一步加強了黃金的吸引力。2025年,VIX(波動性指數)平均為18.2,較2024年的14.3上升,而地緣政治風險指數同比上升34%。黃金的股權貝塔壓縮至負0.12,為2008年以來的最低水平,確認了來自風險避險和長期配置的需求。

因此,在美國金融條件緊縮和政策放鬆延遲的影響下,黃金在2025年的作用不再是通脹對沖,而更像是廣泛的投資組合保險。

為什麼比特幣在相對基礎上落後於黃金

比特幣在2025年交付了穩健的回報,達到六位數,並受益於對現貨BTC ETF的需求。然而,與黃金相比,隨著需求條件在下半年減弱,比特幣的表現不佳。

現貨比特幣ETF在早期獲得強勁的動能,管理資產總額(AUM)從一月的1200億美元上升到2025年七月的1520億美元高峰。此後,AUM穩步下降至約1120億美元,在接下來的五個月內反映出在價格回調期間的淨流出和新資本形成的放緩。這與同期黃金ETF的持續流入形成對比。

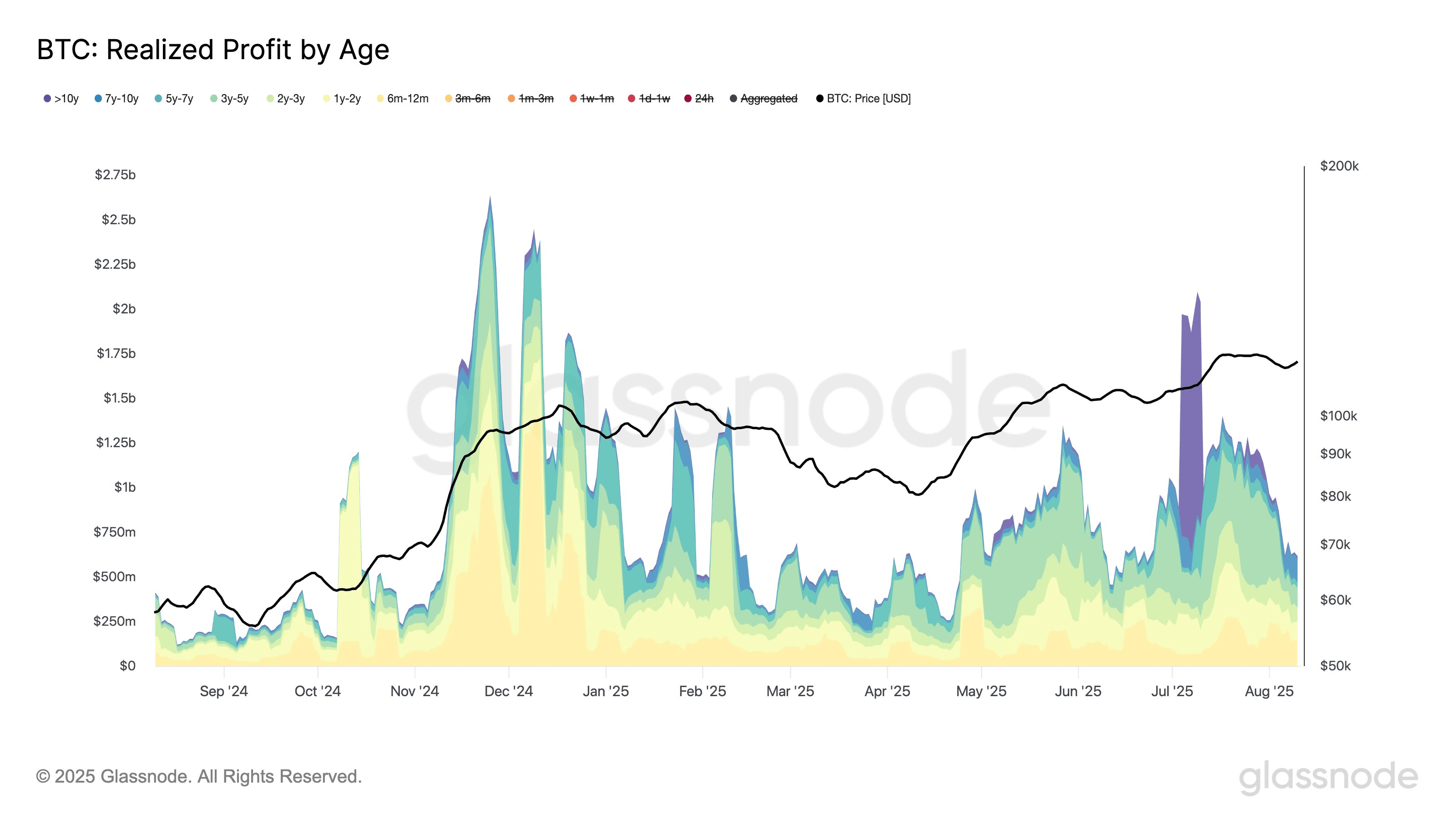

區塊鏈數據也指向了分配。根據Glassnode,長期持有者(LTH)的利潤實現在七天的平均中超過每日10億美元,標誌著有記錄以來最大的利潤獲利階段之一。

儘管八月實現的利潤有所減少,但隨後的銷售再次恢復。到十月,長期持有者出售了大約300,000 BTC,價值330億美元,代表了自2024年十二月以來最激進的LTH分配。因此,LTH供應從7月18日的1480,000 BTC下降到目前約1430,000 BTC。

在2025年的大部分時間裡,提升的實際收益率提高了持有比特幣的機會成本,而其與股票的相關性仍然相對較高。相比之下,黃金則受益於避險和儲備驅動的需求。這種需求模式的背離解釋了BTC-黃金比率的壓縮,反映出的是週期性重新定價,而非比特幣長期論點的結構性崩潰。

#USNonFarmPayrollReport #WriteToEarnUpgrade #BinanceBlockchainWeek