阿祖發現,拿 BTC/ETH/SOL 這類非穩定幣入金的人,最容易在心裏默默加一個“隱藏福利”:我既然是超額抵押鑄 USDf,那多出來那一截 buffer,是不是也能跟着幣價上漲一起喫到更多?聽起來很合理,但 Falcon 的 Quick App Guide 把這件事寫得很直白:這個 buffer 的本質是風控緩衝,不是給你加槓桿的“漲幅獎勵”,而且它在你退出時的計價方式,直接決定了你對“上漲時能拿回多少單位”的預期邊界。

先把背景講清楚:當你用非穩定幣存入並鑄造 USDf 時,協議會按資產風險和波動性給你套一個 Overcollateralization Ratio(OCR),意思是你存進去的抵押物價值要持續大於你鑄出來的 USDf,這樣系統在波動時纔不會被打穿。 那“多出來”的那一部分抵押物,就可以理解成你的超額緩衝 buffer。很多人只記得“我能鑄多少 USDf”,卻忘了 buffer 這塊其實是寫進規則裏的,它會在你從 sUSDf 解除質押回 USDf 的那一刻,一起被結算出來——也就是說,你退出時拿回的不只有按比例換回的 USDf,還有這段 buffer。

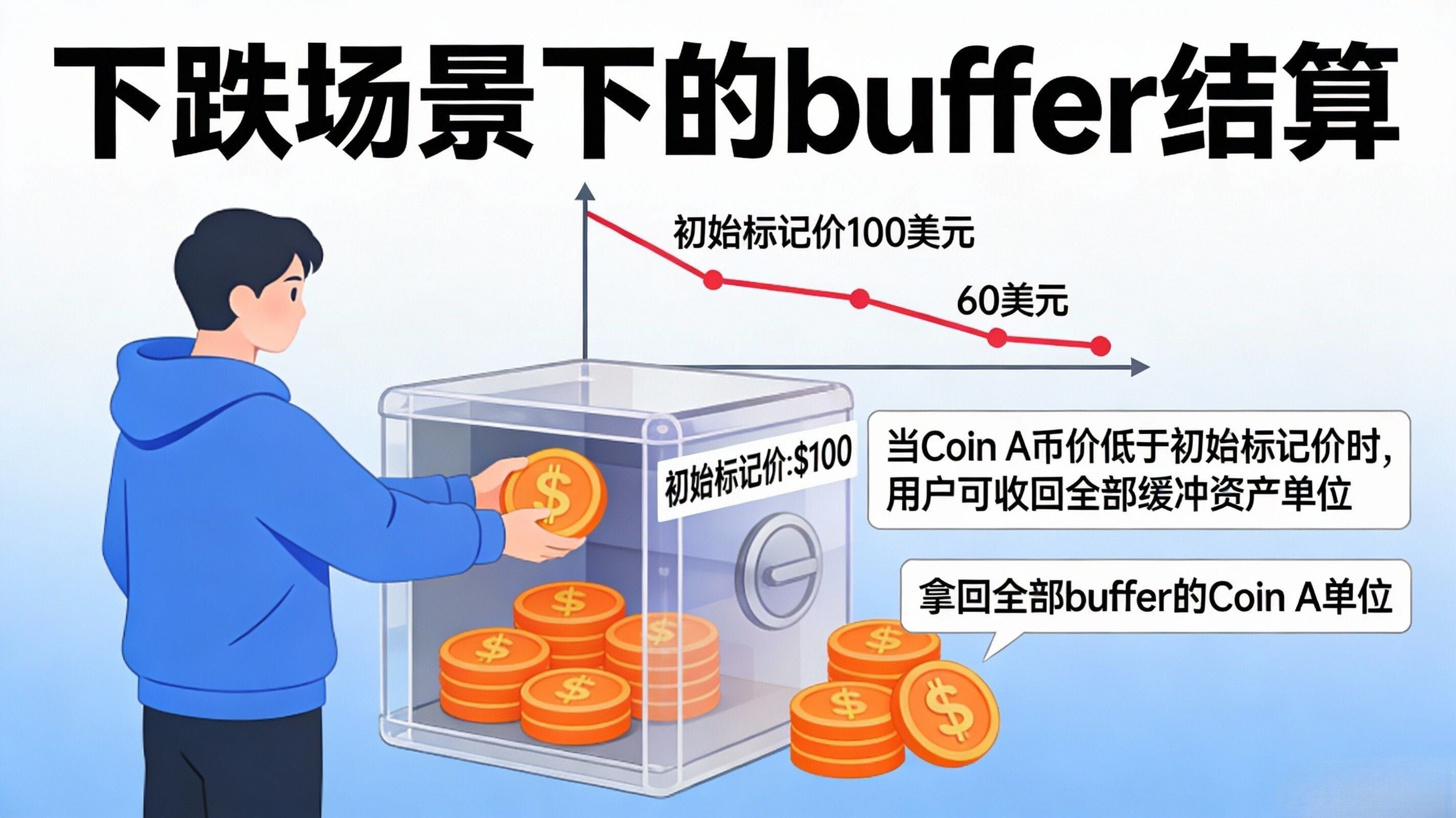

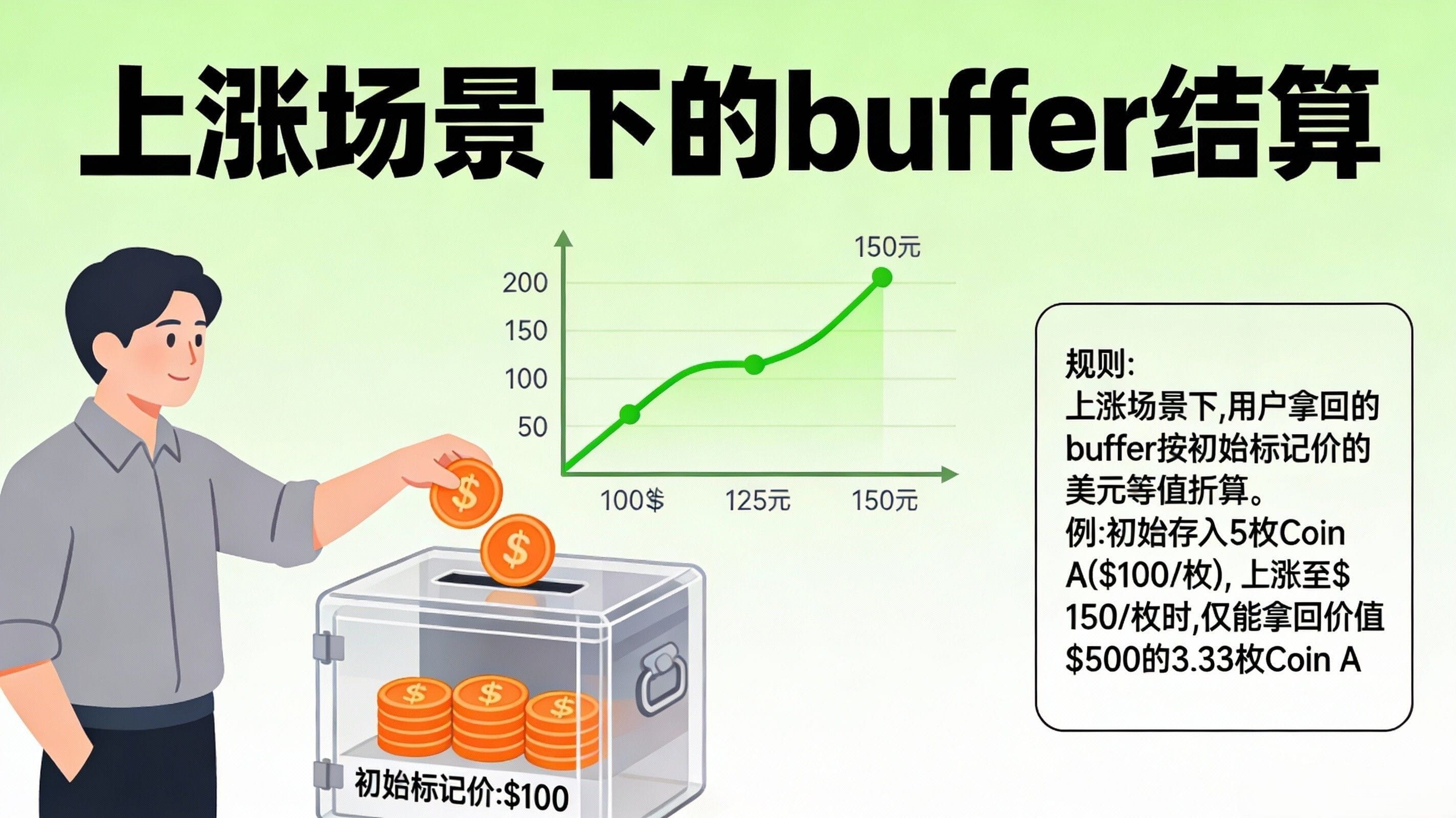

關鍵點來了:buffer 怎麼拿回,分兩種場景,差別非常硬核。Quick App Guide 說得很清楚,如果你退出時“當前市場價 ≤ 你入金時的初始標記價(initial mark price)”,你可以按單位把 buffer 全部拿回,也就是 buffer 有多少幣,你就拿回多少幣單位。 但如果你退出時“當前市場價 > 初始標記價”,你拿回的就不是“全單位”,而是按初始標記價計算出來的一筆“美元等值”,再用退出時的現價折算成幣的數量——說人話就是:漲了的時候,系統把你能拿回的 buffer 上限釘在“入金那一刻的美元價值”,不會讓你因爲幣價上漲而多拿單位數。

這條規則看起來有點反直覺,但它其實是在把 buffer 的角色釘死:它是“抗下跌的安全墊”,不是“放大上漲的獎金池”。你要是把它當獎金池,就會在幣價上漲時產生錯配預期,最後退出那天發現拿回來的幣單位變少,心態崩得比行情還快。

官方白皮書裏給過一個很典型的例子,特別適合用來把這件事講透:假設你存入 1,000 枚 Coin A,入金時標記價是 1 美元,OCR 是 1:1.25,於是系統給你鑄 800 USDf,另外留 200 枚 Coin A 當 buffer。 如果你退出時 Coin A 跌到 0.90 美元(也就是 ≤ 初始 1 美元),你可以把 200 枚 Coin A buffer 原封不動按單位拿回。 但如果你退出時 Coin A 漲到 1.20 美元(> 初始 1 美元),你拿回的不是 200 枚,而是“按初始標記價算出來的 200 美元等值”,用 1.20 的現價折算回來,大概只能拿到 166.67 枚 Coin A。 你看,漲了反而單位數少了,這就是很多人最容易誤會的“坑”,但它其實不是坑,是規則:系統只讓 buffer 承擔防守,不讓它變成你額外喫漲的進攻腿。

那這件事對你有什麼實際影響?以前你可能只關心“我用這幣能鑄多少 USDf”,現在你必須把注意力挪一半到“我退出時 buffer 的計價規則”。你越是拿波動大的資產入金,這個規則越重要,因爲波動越大,你越容易在“上漲時想多了”,也越容易在“下跌時忘了 buffer 本來就是護城河”。而且別忘了,走到最終贖回階段,你還會面臨三種 Redemption 選擇:全換穩定幣、拆分贖回、全換回原抵押物——buffer 也會一起被你選擇如何兌現,這就牽涉到你的流動性偏好、資產形態偏好,甚至稅務口徑的偏好。

阿祖給你的行動建議很樸素,但真的能救命:你每次非穩定幣入金時,務必把“入金時的初始標記價”記一筆(截圖也行),等你準備退出時,再把“退出時的市場價”也記一筆。別讓關鍵變量只存在鏈上、只存在系統後臺,不存在你的腦子裏。然後你就用一句話給自己定預期:buffer 是防守墊,不是喫漲腿;跌的時候我按單位拿回,漲的時候我按美元等值拿回。你把這句寫明白,很多不必要的誤解和情緒化操作都會自動消失,你也會更像在管理倉位,而不是在賭自己理解對沒對。