全球金融市場正在發生一些不尋常的事情,而大多數人尚未注意到。

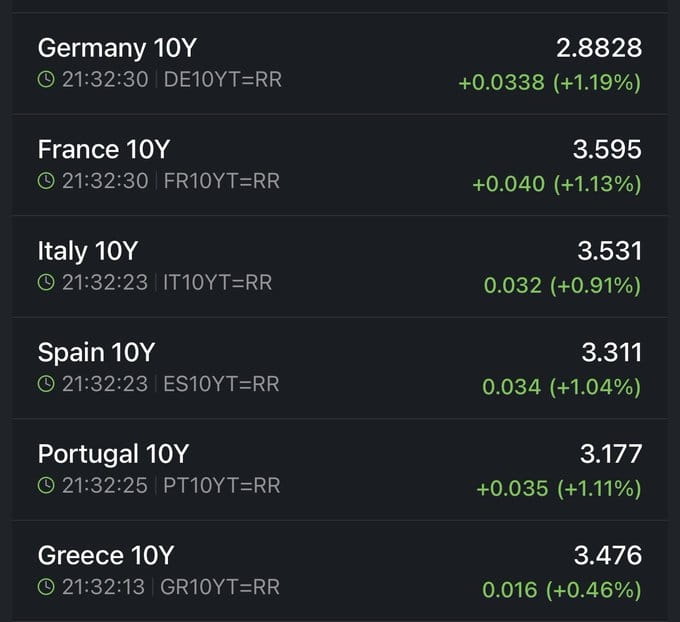

如果你查看今天歐洲政府債券的數字,你會注意到一個明顯的模式正在出現。德國10年期收益率已經上升到2.88%,上漲超過1%。法國債券爲3.59%,也上漲超過1%。意大利爲3.53%,西班牙爲3.31%,葡萄牙爲3.17%,甚至希臘的收益率也在3.47%上有所變動。

這不是隨機的。這是重要的。

多個國家共同行動的重要性

當多個主要經濟體的債券收益率同時開始上升時,它講述了一個與僅有一個國家遇到麻煩時截然不同的故事。這不僅僅關乎一個國家的選舉結果或一次令人失望的債券發行。

我們所見證的是對整個金融系統風險的根本性重新評估。

可以這樣想:全球金融的基礎正在開始轉變,裂縫正在多個地方同時出現。

你需要了解的現實影響

當借貸成本全面上升時,會發生以下情況:

對於政府:在再融資現有債務時,他們需要支付顯著更多的利息。這意味着公共服務的資金減少,對國家預算的壓力增加。

對於企業:公司在需要再融資貸款或籌集新資本時面臨更高的成本。這擠壓利潤率,並迫使更艱難的擴張和僱傭決策。

對於銀行:金融機構在貸款給誰以及以什麼利率方面變得更加謹慎。獲取信貸變得更加困難。

對於購房者:抵押貸款利率通常跟隨政府債券收益率。當這些上升時,普通家庭購買房屋的成本顯著增加。

對於資本市場:資金開始從風險更高的投資流向更安全的避風港,造成債務水平已經令人擔憂的領域的壓力。

債券市場知道股票投資者尚未知道的事情

這是一個關鍵的見解,將經驗豐富的投資者與初學者區分開:債券市場通常在股票市場之前做出反應。

爲什麼?因爲債券本質上是基於當前條件定價未來現金流。它們不太受樂觀情緒、動量或令人興奮的增長故事的影響。

現在,股市可能看起來仍然健康。指數甚至可能達到新高。這並不與債券市場的情況相矛盾——它代表了一種時間差。

債券交易者正在對融資成本、通脹預期和供需動態的真實變化作出反應,而股市尚未完全吸收這些變化。

即使是替代資產也不免受影響

許多加密貨幣愛好者認爲數字資產獨立於傳統金融運作。歷史表明情況並非如此。

回顧過去的市場週期,比特幣等資產的重大修正往往是在利率市場壓力的時期之後發生的。這個聯繫不是立竿見影的,但它確實存在。

機制很簡單:當借貸變得昂貴並持續昂貴時,壓力在整個金融系統中積累。最終,某個地方的槓桿被集中,導致某種程度的崩潰。

持續高企收益率的危險

市場可以應對利率的突然飆升。真正的問題是當這些較高的利率在較長時間內保持高位時。

這就是損害悄然積累的時候:

企業資產負債表逐漸疲弱

利潤率受到壓縮

高度槓桿化的頭寸變得不可持續

金融鏈中的最弱環節開始斷裂

與此同時,股市可能會繼續攀升,因爲股票投資者專注於收益、增長敘事和技術動量。他們尚未面對債券市場已在定價的融資現實。

你應該如何利用這些信息

這不是呼籲恐慌或立即出售所有資產。基於恐懼的決策往往不會有好的結果。

然而,僅僅因爲股價仍在上漲而忽視這些信號是許多缺乏經驗的投資者犯下的錯誤。

最近歷史上每一個主要市場擾動都始於與我們現在所看到的運動完全相同的情況——逐漸的、技術性的,如果你不注意,很容易被忽視。

明智的方法是保持意識和準備:

監測這些收益趨勢在未來幾周的發展

審查你的投資組合對利率敏感性的暴露

考慮你的投資是否能夠應對更緊縮的信貸環境

避免在融資成本上升時增加過度槓桿

當主權債務市場齊心協力時

當你看到多個歐洲政府債券收益率共同上升時,它在發出信號:全球融資條件正在收緊——不僅僅是一個特定國家的問題。

這是一個宏觀層面的轉變,影響從馬德里的抵押貸款利率到慕尼黑的公司債券發行,再到整個大陸企業再融資的成本。

現代金融的相互關聯性意味着這些壓力最終會影響市場的每一個角落。

風暴前的模式

主要市場失調不會通過頭條新聞和警報自我宣佈。它們通過不太被關注的市場(如政府債券)中的技術性運動逐漸形成。

在這些影響達到主流新聞和股市崩潰之前,聰明的錢已經根據幾周或幾個月前就可見的信號重新定位了。

問題不是這些收益變動是否重要——它們確實重要。問題是你是否會足夠早地識別警告信號,以便做出明智的決策,而不是反應性的決策。

保持知情和準備

金融市場以週期性運作。寬鬆貨幣和低借貸成本的時期最終會讓位於更緊縮的條件和更高的利率。我們似乎正在過渡到這樣一個更具挑戰性的階段。

你的優勢來自於在這些變化變得對其他人顯而易見之前就理解它們。當市場壓力成爲頭條新聞時,通常已經爲時已晚,無法有效調整你的定位。

繼續關注這些歐洲債券收益率。繼續監測全球融資條件。繼續質疑當前資產價格是否充分反映了資金成本的變化。

成功應對下一個市場週期的投資者不會是那些風險承受能力最高的人——而是那些早期看到警告信號並理性行動而非情緒化的人。