在Glassnode研報中有這樣一句話我非常認可——“時間如今已成爲市場壓力的主要來源”。目前處於虧損狀態的BTC已達到670萬枚(7d sma),是本輪週期的最高紀錄。隨着時間的推移,當這些投資者的挫敗感急需增長時,會出現更加明顯的看跌情緒。我在12月3日用連續三篇推文分析過一個觀點:“轉入深熊”的觸發點有2個關鍵的考量的標準——價格和時間。由於從今年6月30日以後發生換手的BTC目前都屬於短期虧損籌碼,按時間推算,這些成本在$107,000 - $125,000之間的STH籌碼將在3個月後被動成爲LTH籌碼,即2026年Q1。由此,LTH價格敏感度有發生大幅變化的可能。

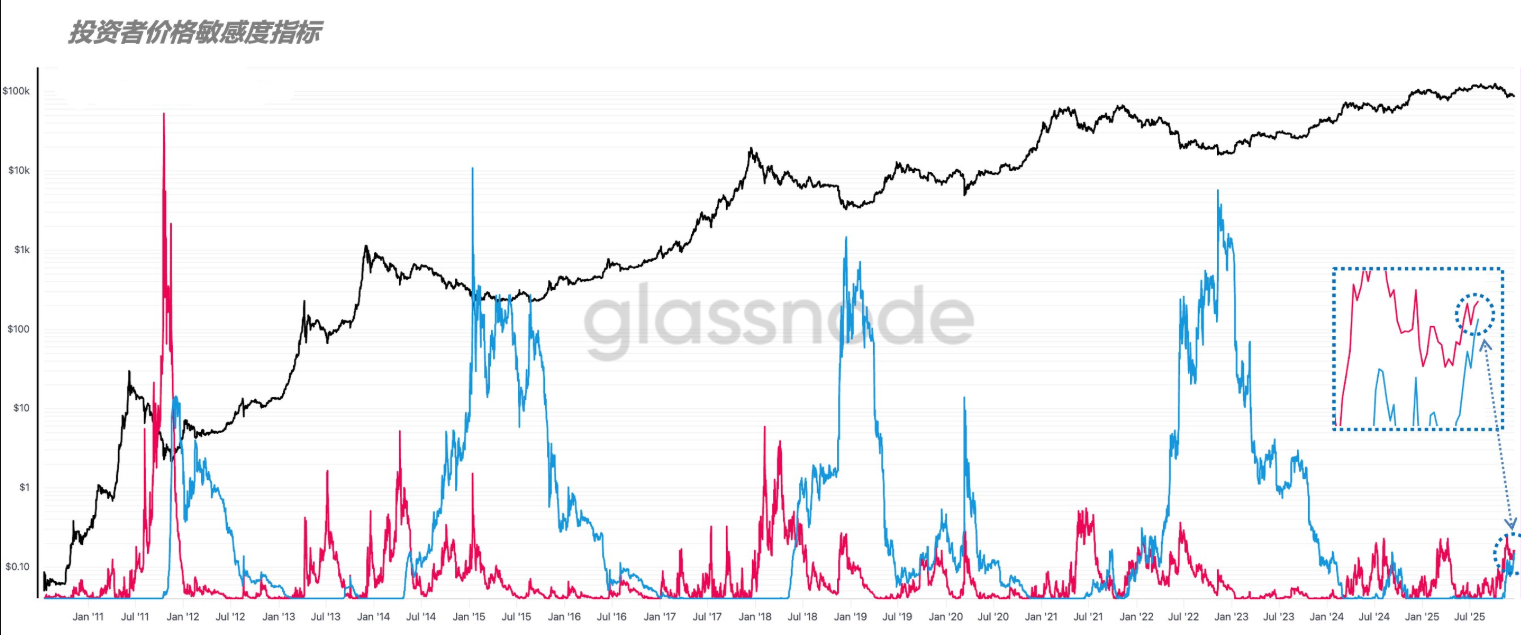

(圖1)而現在,我們看到LTH價格敏感度(藍線)正在快速追趕STH價格敏感度(紅線)。由於LTH手中擁有更多的籌碼,當他們對價格波動更加敏感時,也更容易引發更大規模的恐慌出逃。讓市場進一步進入深熊的概率大增(具體講解請見引文)。前幾天我們分析過,在12月26日巨量概率論的行權,得益於之前做市商的長期gamma結構對價格下限有支撐保護作用,因此大概率不會產生過大的波動。而12月26日之後,相關對衝倉位卸掉,市場結構重構,原來的支撐位會暫時失效。新的支撐位取決於此後新的資金結構。而結構的形成,是市場所有參與者共同決定的(不是位大v或某個機構預測出來的)。當市場認爲會跌破某個位置時,資金把防守區放到了下面的位置,那大概率就是要跌破。比如,現貨掛單牆撤回了,大量空單下轉壓,可以做市商做空伽瑪。

這本質上就是情緒的力量,產生行爲,被更多人認可,從而徹底改變趨勢,改變價格。

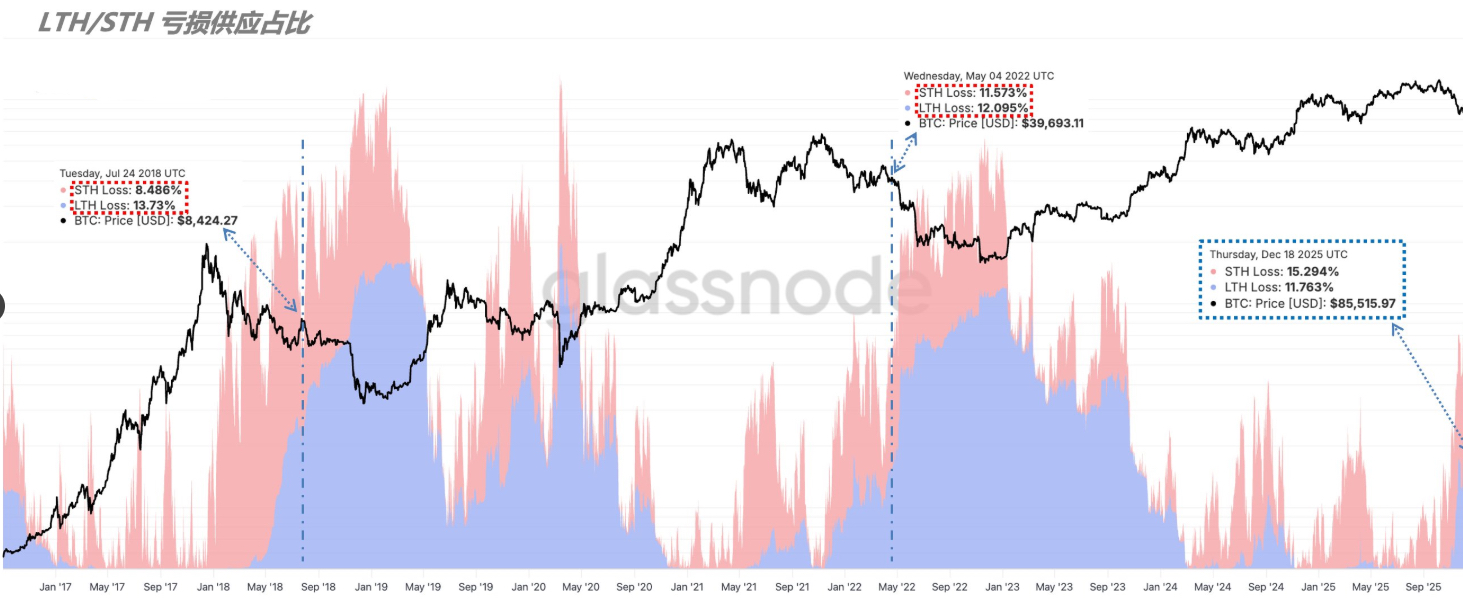

(圖2)從目前的數據來看,流通中支撐的BTC,被STH持有15.29%,LTH持有11.76%;雖然STH受到更多關注,但LTH的意思已經越來越接近,一旦超過,將考驗市場的承壓能力。我在圖2中也標註了歷史上兩次LTH支撐供應支撐超過STH的案例,小夥伴看自己應該能明白。

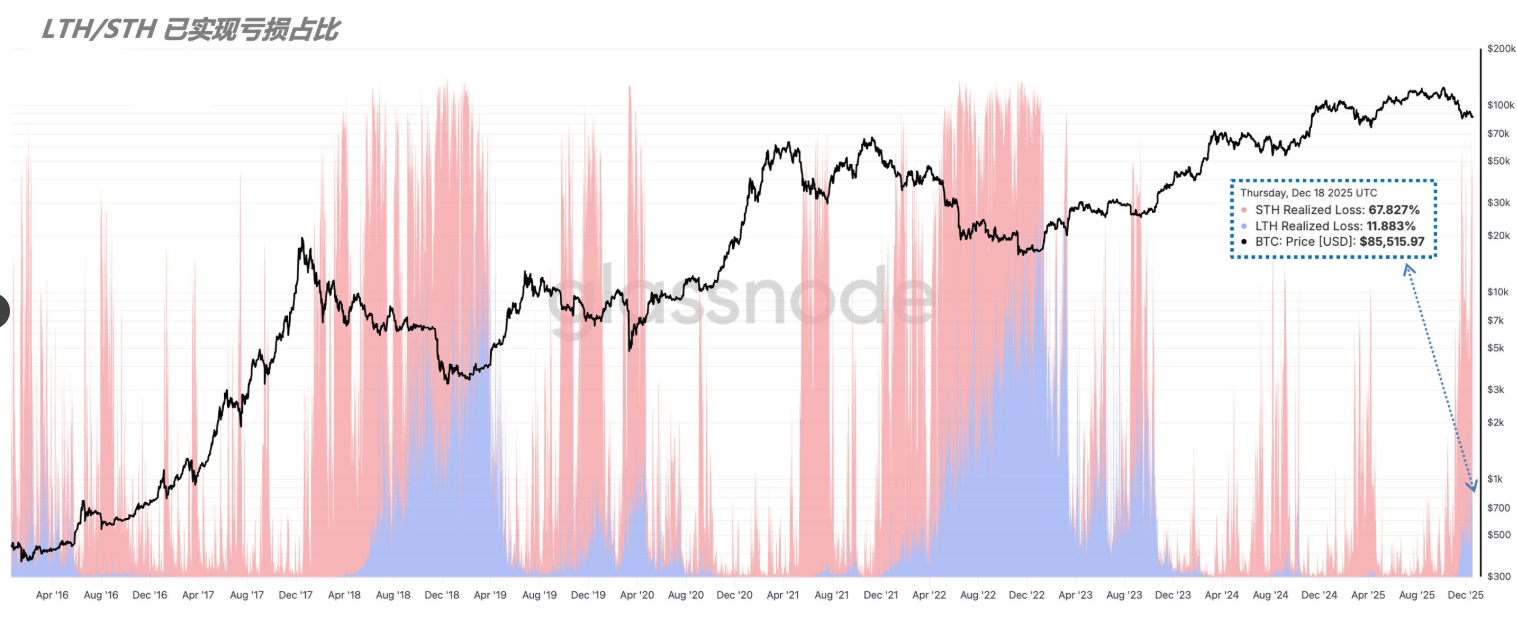

(圖3)但是好在現在LTH應該還是可以保持平靜和剋制。從圖3的數據看,在12月的幾次下跌中,虧損賣出的STH發出了絕對的主導地位。比如12月18日,STH實現了恐慌67.82%,而LTH只有11.88%。就是不知道什麼時候會有更多的LTH籌碼恐慌出現時,還是依然不能保持這樣的定力和維持。當然有一點我們不能忽視,即本輪週期LTH的身份發生了根本性轉變,大量傳統機構的參與其本身就是將BTC作爲長期(跨週期)儲備,而不是爲了短期的價格博弈。無論如何,2026年一季度將是一個存在增量不確定性的季節。情緒在和時間賽跑!如果擬將宏觀政策和流動性擴張預期更加明確,市場信心修復,那麼高位套牢的籌碼反而會變成“瑟鎖倉”的一種走勢。反之,將可能迎來一波又一波的價格探底。