來源:VanEck 12月Bitcoin ChainCheck;編譯:金色財經

本文要點:

DAT趁ETF撤退之際逢低買入:比特幣ETF投資者紛紛撤退,而DAT公司則趁機增持了42000枚BTC(這是自2025年7月以來最大的一次增持)。

礦工投降可能預示着觸底反彈:網絡算力下降了 4%(2024年4月以來最大幅度),這在歷史上是一個看漲的反向信號。

“鑽石手”分化:中期持有者(1-5年)正在拋售,而長期持有者(>5年)則保持不動。

GEO(全球流動性、生態系統槓桿、鏈上活動)框架用於評估BTC價格潛力

結論:謹慎樂觀

12月比特幣表現和波動性

比特幣經歷了又一個痛苦的30天,價格下跌9%,波動率達到自2025年4月以來的最高水平(30日波動率>45)。比特幣價格在11月22日觸底,當時交易價格約爲80700美元,導致30日相對強弱指數(RSI)跌至32左右的低點。投機意願的減弱導致比特幣永續合約的年化利率降至5%,最低甚至跌至3.7%。相比之下,年均利率爲7.4%。比特幣的大多數鏈上指標表現不佳,算力下降(環比下降1%),日交易費(以美元計)下降(環比下降14%),新地址數量也停滯不前(環比下降1%)。

DAT增持,而ETF撤退

過去30天的一個積極進展是比特幣DAT(數字資產財庫)公司的BTC購買速度加快。從11月中旬到12月中旬,DAT逢低買入,增持了4.2萬枚BTC(月度增長4%),使其總持倉量達到109萬枚BTC。這是自2025年7月16日至8月15日期間DAT增持12.81萬枚BTC(月度增長15%)以來,DAT最大的比特幣購買量。

由於許多DAT的mNAV已跌破1.0,過去30天內大部分比特幣購買(2.94萬枚)是由Strategy完成的。Strategy可以通過發行普通股來購買比特幣,因爲其mNAV大於1。展望未來,我們認爲許多DAT的策略將是不再發行普通股,而是通過優先股發行所得資金來購買比特幣。例如,日本DAT公司Metaplanet將於2025年12月22日舉行股東投票,決定是否發行優先股以資助比特幣購買和運營支出。遺憾的是,比特幣ETF投資者對比特幣的看漲情緒有所減弱,比特幣持有量環比下降120個基點,降至130.8萬枚。

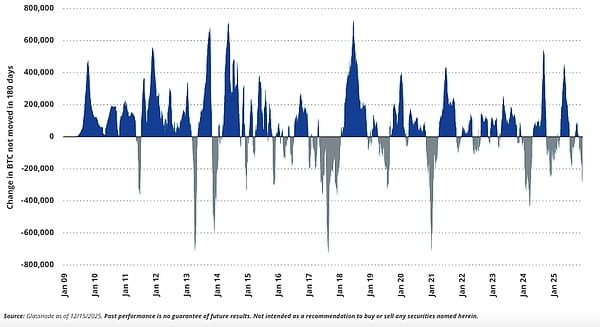

BTC長持者正在向新持者出售代幣

BTC長期持有者和中期持有者的行爲分化

追蹤比特幣自上次轉移以來的持有時間是衡量持有者情緒的重要指標。一般來說,如果一種代幣長時間(超過幾年)未被轉移,則表明持有者對比特幣的長期前景充滿信心。當較老的代幣被轉移時,它們會立即加入最新的持有批次,我們認爲這種頻繁的轉移可能預示着短期/中期價格峯值的到來。然而,由於比特幣通脹的變化以及代幣持有者早期轉移行爲的影響,不同代幣進入較老批次的速度各不相同,因此這一指標較爲複雜。此外,許多長期持有者可能會輪換持有餘額,以利用ETP和DAT提供的安全性和流動性。另外,一些持有者也可能正在輪換地址或遷移到更新、更安全的錢包。

從鏈上觀察,我們發現中期持有者的代幣的流動性增強,其中持有1-2年(-900 bps/月)、2-3年(-1250 bps/月)和3-5年(-550 bps/月)的代幣餘額大幅下降。而長期持有者似乎保持穩定,僅有小幅波動:5-7年(+27 bps/月)、7-10年(-18 bps/月)和10年以上(+50 bps/月)。如果我們放眼更廣闊的視角,觀察持有超過6個月的代幣餘額,會發現代幣餘額總體下降了190 bps。因此,我們看到的是一個更爲複雜的情況:持有量較大的“長期”持有者羣體(即過去6個月內持有量未發生變動的代幣持有者)正在減少其餘額。然而,持有時間最長者的代幣似乎並未遵循這一趨勢,這意味着最早一批持有者並未拋售。目前,我們認爲短期/中期週期性交易者正在拋售代幣,而長期看好比特幣的投資者則繼續持有。

S19 XP ASIC所需的盈虧平衡電價

BTC礦工盈利能力和網絡算力趨勢

比特幣面臨的一個迫在眉睫的問題是比特幣挖礦基礎設施的可持續性。比特幣礦工面臨着嚴峻的結構性壓力:比特幣區塊獎勵的“減半”機制大約每四年就會削減一次收入,而自2020年以來,網絡算力卻以約62%的複合年增長率持續增長。因此,比特幣礦工必須通過資本支出不斷增加算力,才能跟上網絡的增長。爲了使挖礦盈利,比特幣的價格必須能夠彌補供應量的減少和算力的增長。近期比特幣價格的疲軟使得挖礦的盈利能力大幅下降,而盈虧平衡電價的下降正是這一趨勢的有力指標。2024年12月,一臺2022年款(S19 XP)礦機的盈虧平衡電價約爲0.12美元,而到2025年12月(截至12月15日),這一數字已降至0.077美元。

雖然比特幣算力自 2020 年以來增長了約 10 倍,但在過去幾個月裏卻出現了策略性下降。以 30 天移動平均值衡量的網絡算力在過去 30 天內下降了4%,這是自 2024 年 4 月以來的最大跌幅。比特幣算力在 11 月初達到了歷史最高點,我們通常預期在比特幣價格大幅回調期間算力會下降。近期,諸多因素也影響了挖礦速度,其中包括中國新疆比特幣礦場在政府審查下關閉了 1.3 吉瓦礦機的消息。這很可能是因爲礦場將部分電力用於人工智能需求,並可能導致比特幣網絡算力減少高達10%。據估計,近 40 萬臺礦機已被關閉。儘管近期礦工的盈利能力不佳,但許多礦工仍然堅持挖礦,因爲他們相信比特幣的未來。爲了支持比特幣網絡的長期算力,我們認爲多達 13 個國家在其中央政府的支持下進行挖礦。

爲什麼算力下降反而可能是利好因素

許多比特幣愛好者擔心算力持續下降,因爲這可能表明挖礦行業的持續經營面臨威脅。顯然,這將導致人們拋售比特幣,從而惡化礦工的經濟狀況,進而對比特幣價格造成不利影響。然而,一些經驗證據表明,算力下降對長期持有者來說反而可能是利好消息。

通過比較自 2014 年以來比特幣算力變化 30 天及未來 90 天的預期收益率,我們發現,當比特幣算力下降時,預期收益率爲正的可能性比算力上升時更高(65% 對 54%)。同時,我們還發現,當比特幣算力下降時,180 天的平均預期收益率比算力上升時高出約 30 個基點(+20.5% 對 20.2%)。

展望未來,我們認爲許多DAT的策略將是放棄發行普通股,轉而利用優先股銷售所得資金來購買BTC。此外,當算力壓縮持續較長時間時,遠期收益爲正的情況會更頻繁、幅度更大。自2014年以來,在90天算力增長爲負的346天中,180天BTC遠期收益爲正的概率爲77%,平均收益率爲+72%。除此以外,180天BTC遠期收益爲正的概率約爲61%,平均收益率爲+48%。

因此,在 90 天算力增長爲負值時(而不是在任何時候)購買 BTC,從歷史上看,可以使 180 天的預期收益提高 2400 個基點。