原文作者:sysls

原文編譯:AididiaoJP,Foresight News

前言

很多人批評對衝基金回報不高,其實犯了概念錯誤。說對衝基金「跑不贏大盤」,就像拿船和汽車比速度,然後抱怨船在高速上跑得慢,完全比錯了對象。

買標普 500 指數(也就是市場因子)每年成本約 0.09%。頂級對衝基金年費率在 5%-8%(2/20 收費模式加各類費用)。成本差達到 50-80 倍。

如果兩者提供的東西一樣,那投資者就是傻子。但它們提供的確實不同,那些投入上千億的機構投資者也不是傻子。

他們買的是用錢也複製不來的東西:因子中性、高夏普比率、大規模且不相關的收益來源。明白這一點後,就會理解高費用的合理性,也不會再拿對衝基金和指數基金比較了。

需求從何而來

常見的批評是:「今年標普漲了 17%,城堡基金才賺 9.3%。」對多數對衝基金來說,這批評或許成立,畢竟很多基金只是包裝過的市場波動。

但這完全誤解了像 Citadel/Millennium/Point72 這類頂級基金的產品邏輯。它們的目標不是跑贏大盤,這本就不是它們的任務。用一個設計爲零相關的基金去比 100% 股票基準,就像怪保險單不賺錢一樣沒道理。

當你管理千億養老金時,其中 600 億已經是股票了。你不缺股票敞口,反而股票太多了。你真正需要的是股市跌時能漲的東西(或者至少不跟着跌)。你需要的是分散風險。更準確地說,你想要的是無論市場如何都能上漲、表現優於現金的東西。

聽起來很棒吧?感覺會很貴吧?沒錯!真正的風險分散極其昂貴,因爲它極其稀缺!

競爭對手是誰

標普 500 長期夏普比率約 0.35-0.5,也就意味着每承擔 1% 波動,獲得 0.35%-0.5% 超額收益。全球頂級對衝基金的夏普比率在 1.5-2.5 甚至更高。

我們說的是幾十年保持 2 左右的夏普比率,不僅獲得了與市場波動無關的收益,而且波動率還低得多。這些公司的回撤很小,恢復很快。

對衝基金不是同一產品的昂貴版,而是完全不同的品類。頂級對衝基金提供兩種 ETF/ 指數產品沒有的優勢:

因子中性

高夏普比率

因子中性爲何值錢

要理解因子中性的價值,看這個公式:

收益 = 阿爾法 + 貝塔 × 因子收益 + 隨機誤差

阿爾法 = 技能帶來的收益

貝塔 = 對系統性因子的暴露

因子收益 = 市場因子的回報

隨機誤差 = 個體差異

貝塔部分可以用公開因子組合複製。能複製的東西,只該付複製成本。複製很便宜:市場因子 0.03%-0.09%,風格因子 0.15%-0.3%。

阿爾法是扣除所有可複製部分後剩下的。從定義上就無法通過因子暴露合成。這種不可複製性就是溢價的基礎。

關鍵洞察:貝塔便宜是因爲因子收益是公共品,容量無限。市場漲 10%,所有持有者都賺 10%,沒有排他性。標普的收益不會因爲買的人多而減少。

阿爾法昂貴是因爲它是零和遊戲且容量有限。每賺 1 美元阿爾法,就有人虧 1 美元。產生阿爾法的市場無效性數量有限,會隨着資本涌入而消失。1 億美元規模下夏普 2 的策略,到 100 億規模可能只剩 0.8,因爲大規模交易本身就會影響價格。

因子中性(所有系統性暴露的貝塔≈0)是唯一真正不可複製的收益來源。這纔是溢價合理的原因,不是收益本身,而是無法通過其他方式獲得這種收益。

高夏普比率的魔力

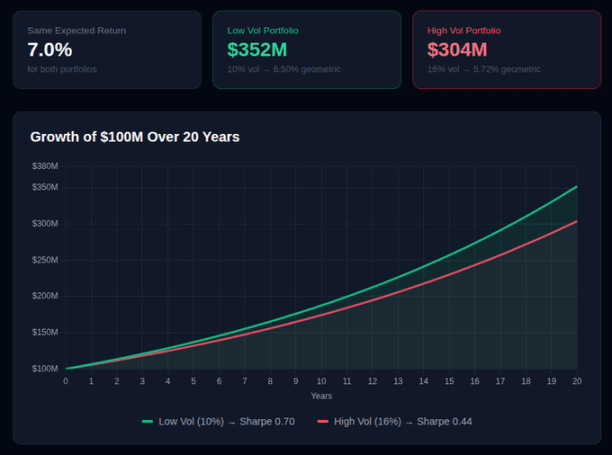

高夏普的複利效應會隨時間顯現。兩個預期收益都是 7% 的組合,波動率不同(16% vs 10%),20 年後結果天差地別。低波動組合虧損概率減半,下行保護好得多。

對需要穩定支出的機構來說,這種可靠性值得付費。

波動率不僅影響投資體驗,在數學上還會侵蝕長期收益:

幾何平均收益 ≈ 算術平均收益 - ( 波動率²/2)

這叫「波動率拖累」,高波動組合長期必然跑輸低波動組合,即使預期收益相同。

低波動組合最終多賺 4800 萬,財富增值多 16%,儘管「預期收益」相同。這不是風險偏好問題,而是數學事實:波動率隨時間侵蝕財富。

像專業投資者一樣思考

爲什麼機構願意爲因子中性基金付 100 倍溢價?看看組合數學就懂了。

假設一個標準組合:60% 股票 +40% 債券。預期收益 5%,波動 10%,夏普 0.5。還不錯,但股票風險很高。

加入 20% 的因子中性對衝基金:預期收益 10%,波動 5%,夏普 2.0,與股債零相關。新組合:48% 股票 +32% 債券 +20% 對衝基金。

結果:預期收益升到 6%,波動降到 8%,夏普升到 0.75(提升 50%)。

這還只是一隻基金。如果能找到 2 只、3 只不相關的頂級基金呢?現在你明白爲什麼這類資產如此寶貴了。

機構搶着投頂級基金,不是因爲他們不知道指數基金便宜,而是他們懂組合層面的數學。比較的不是費用,而是費用換來的組合效率。

如何像機構一樣選基金

假設你想找接近頂級對衝基金的產品,接觸不到 Citadel/Millennium/Point72,但有很多時間研究。怎麼篩選?

關注這些要點:

看長期因子暴露:不只當前,要看幾年的滾動數據。真正因子中性的基金,對市場、行業、風格因子的暴露應該持續接近零。如果市場貝塔在 0.3 左右波動,那是因子擇時——可能有用,但不是你要買的產品。

壓力測試:牛市裏誰都顯得不相關。要看危機時期:2008、2020 年初、2022 年。如果回撤和市場同步,就不是真中性,暗藏了貝塔暴露。

看長期夏普:短期高夏普可能靠運氣,長期維持高夏普就很難憑運氣了。夏普本質上是收益的統計顯著性指標。

放棄複製想法:因子 ETF 能給你價值、動量等因子暴露,每年 0.15%-0.5% 成本。但這不是同一種產品。因子 ETF 與因子相關,中性基金則不相關。這種相關性結構纔是關鍵。你需要找主動管理產品或阿爾法策略。

認識稀缺性

做完以上研究,你可能會發現:完全符合所有標準的產品數量是零!

說正經的,或許能找到接近的產品,但大概率無法容納機構的資金規模。對管理萬億的主權基金來說,幾億的投資沒有意義。

最終你會明白:只有極少數公司能在 500 億以上規模、跨越多個週期維持夏普 2 以上。這太難了。因子中性 + 大規模 + 長期穩定,三者兼備極其罕見。這種稀缺性,讓溢價對能投進去的人來說變得合理。

最後

爲頂級因子中性對衝基金支付 50-100 倍溢價,有堅實的組合數學支撐,而這正是批評者忽略的。機構投資者不傻,真正的問題可能是:太多基金收了頂級費用,卻只提供每年 0.15% 就能買到的昂貴貝塔。

(注:基金報告的已是扣除所有費用後的淨回報,無需再額外扣除。)