大家對VC高估值項目該徹底祛魅了

當前加密市場中**“一級市場估值泡沫”與“二級市場真實流動性”之間存在巨大的裂痕**

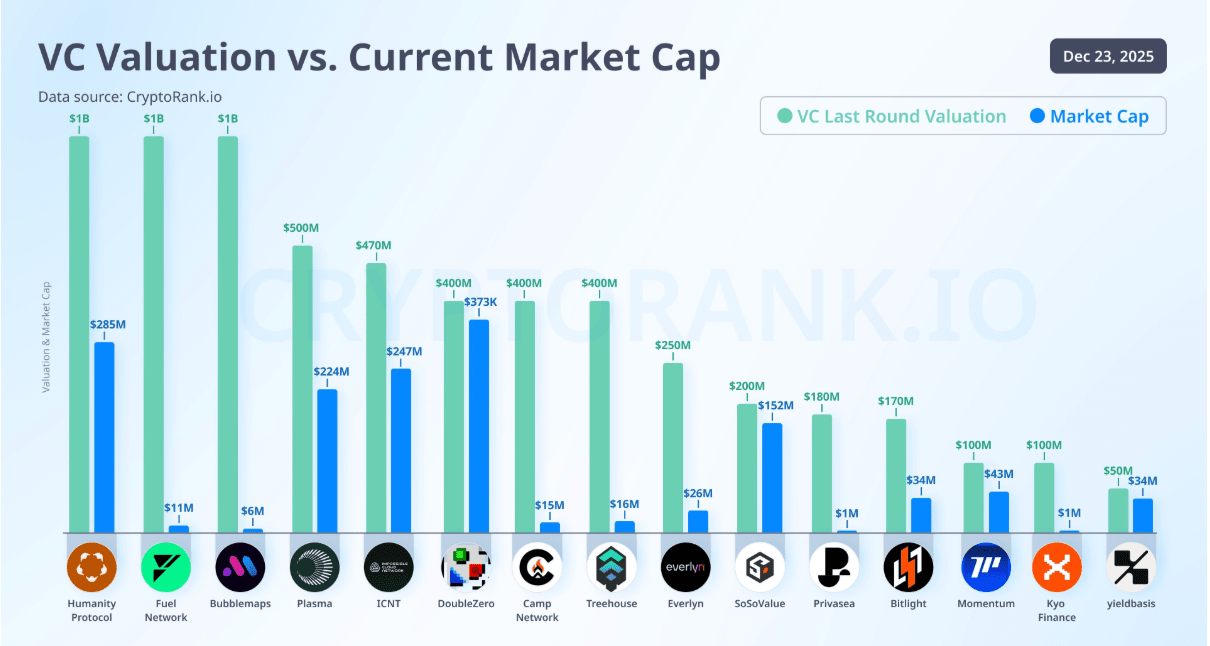

CryptoRank發佈的VC估值與當前市值對比圖顯示,

多數項目市值相較於風投估值大幅縮水,

市場情緒轉變後對過高估值的修正。

曾經的“獨角獸”在二級市場的慘狀不忍直視;

這不僅是市值的縮水,更是一場關於**“VC神話”的集體祛魅**

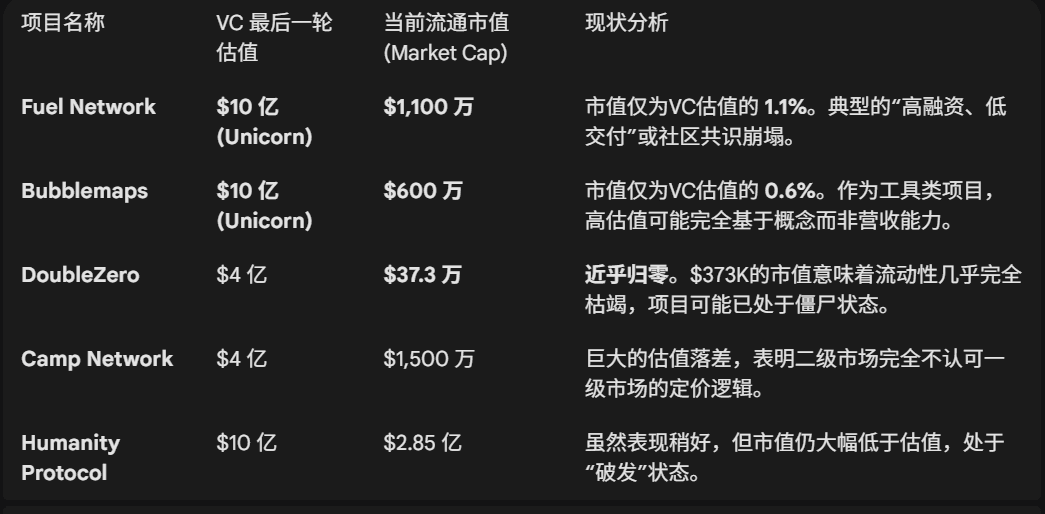

其中Humanity Protocol、Fuel Network、Bubblemaps三項目VC估值均爲10億美元,但當前市值分別僅爲2.85億美元、1100萬美元和600萬美元。

Plasma、ICNT、DoubleZero、Camp Network和Treehouse等項目的市值也遠低於其VC估值,分別爲2.24億美元、2.47億美元、37.3萬美元、1500萬美元和1600萬美元。

此外,Everlyn、SoSoValue、Privasea、Bitlight、Momentum、Kyo Finance和Yieldbasis等項目的市值也均低於其VC估值,其中Everlyn的市值僅爲2600萬美元,而VC估值高達2.5億美元。

爲什麼大家都“祛魅”了?

VC定價權的失效:

過去,“頂級VC投資”是散戶衝鋒的信號;

現在,高VC估值往往被視爲**“鐮刀預警”**。

市場顯示,VC在私募階段的定價完全脫離了市場實際承接能力。

拒絕成爲“退出流動性” (Exit Liquidity):

這種巨大的價差說明,二級市場投資者散戶們不再盲目買單。

當VC成本極低且估值極高時,代幣解鎖即意味着巨大的拋壓,

散戶現在的策略更加謹慎。

敘事 > 實質的終結:

許多高估值項目(如Fuel, Bubblemaps)在技術敘事上很宏大,

但缺乏真實的鏈上收入或用戶留存。

當潮水退去(市場情緒轉變),這些沒有護城河的高估值項目跌得最慘。

如何避坑了?

基於這一現象,在進行Web3投資調研時,後續可以加入以下維度的考量:

警惕“天亡級”項目:

對於那些融資額巨大、VC估值極高(如>$1億),但社區熱度低、產品交付慢的項目,要極度小心。

關注 FDV/MC 比率:

不要只看流通市值(MC),更要看全稀釋估值(FDV)。如果一個項目當前市值很低(如$10M),但FDV很高(因爲VC手裏握着大量待解鎖代幣),這並不是低估,而是潛在的巨量拋壓。

尋找“社區定價”項目:

現在的趨勢是轉向公平發射(Fair Launch)或低估值起步的項目,這些項目的籌碼結構更健康,而不是由少數VC掌控。

萬物互聯 數字爲王|更多空投活動關注 #welinkBTC

專注Web3、鏈遊、AI、AirDrop投資機會 🫙監控全網100位幣圈達人🔥 一起穿越牛熊$BNB