加密市場做市商不再是簡單的流動性提供者,而是結構性運營者

他們積極管理庫存風險,在碎片化場所之間引導流動性,並越來越多地塑造價格發現的方式,而不僅僅是對市場流動作出反應。

流動性已經從被補貼轉變爲被選擇性定價

在槓桿驅動模型崩潰之後,加密市場做市商現在僅在風險可以量化和補償的地方部署資本,使得較弱的資產結構上更薄。

基於意圖的執行正在將加密市場做市商轉變爲執行守門人

隨着交易從公共訂單簿轉向基於解決者的系統,加密市場做市商對執行質量、效率和流動性獲取的控制力增強。

在加密行業短暫的歷史中,流動性作爲一種背景條件運作,而非戰略資源。只要交易對看起來活躍,價差保持狹窄,少數參與者會質疑價格是如何維繫的。這一幻覺在2022年崩潰。隨之而來並不僅僅是市場下跌,而是行業產生、定價和控制流動性的結構性重置。在這一轉變的中心是加密市場做市商。他們的角色已遠遠超出發佈買賣報價。今天,他們作爲流動性工程師、風險分配者,越來越多地作爲市場結構本身的隱祕架構師運作。

加密市場做市商如何從定價工具進化爲系統運營商

作爲庫存風險管理者的加密市場做市商

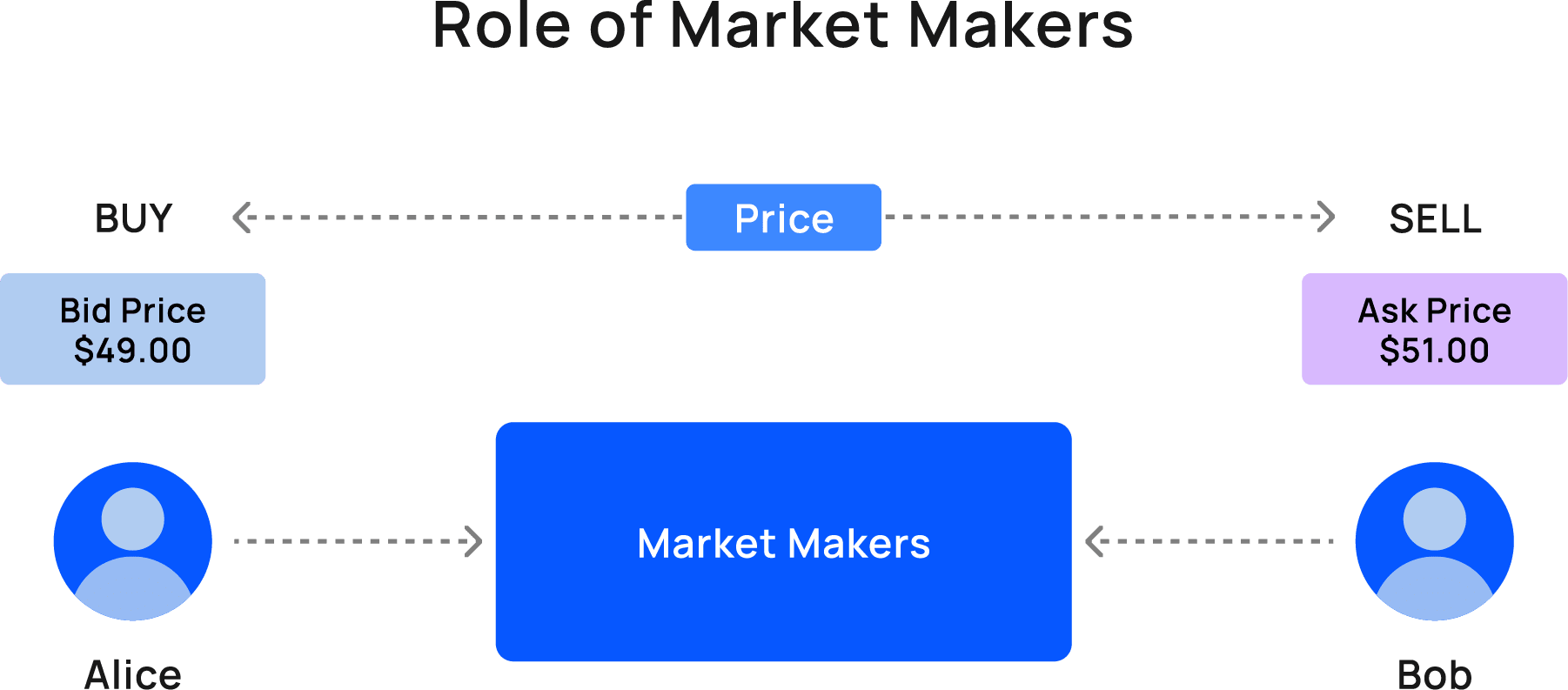

從本質上講,加密市場做市商吸收不平衡。他們同時報價市場的兩側,並持有庫存,以便買賣雙方不需要在同一時刻到達。在早期的加密市場中,這一功能看似簡單。交易量保持在低位,相關性鬆散,大部分交易活動遵循方向性投機,而非系統性流動。

那種環境不再存在。今天,加密市場做市商同時在幾十個場所運營。庫存分散在中心化交易所、去中心化協議和鏈下執行系統之間。同時,價格波動在毫秒內全球傳播。在這些條件下,庫存不再表現得像一個被動的代幣儲備。相反,它充當一個不斷變化的風險表面。

現代加密市場做市商通過動態定價模型積極管理這種風險暴露。他們實時調整報價寬度和偏斜,基於波動性、相關性和當前定位。當庫存失衡時,定價有意傾斜以吸引相反的流動。目標不是預測。相反,目標是中立。利潤來自在壓力下保持穩定,而不是押注市場方向。

因此,這一轉變使得加密市場做市商成爲持續的風險處理者。他們的成功不再依賴於市場觀點,而更多依賴於執行速度、資本效率和在不失去庫存控制的情況下生存於不利流動的能力。

在碎片化執行環境中的加密市場做市商

碎片化現在定義了加密市場。流動性不再存在於單一的訂單簿或單一的鏈上。相反,它在中心化交易所、自動化市場做市商、集中流動性池和從未將交易暴露於公共內存池的基於意圖的系統之間擴散。

加密市場做市商在這些所有層面上獨特地處於操作位置。他們在場所之間路由庫存,套利價格差異,並儘可能內部化訂單流。這個過程需要深度的技術整合,不僅與交易所,還與區塊鏈本身。

像Wintermute和GSR這樣的公司體現了這一轉變。他們的業務遠遠超出報價市場。他們管理跨場地的風險暴露,在鏈上部署流動性,並設計執行策略以最小化滑點和信息泄露。

在實踐中,加密市場做市商越來越多地作爲基礎設施提供者運作。市場的順利運作並不是因爲流動性無處不在,而是因爲少數幾位高能力的參與者積極協調流動性。

流動性在槓桿驅動模型崩潰後的狀態

加密市場做市商與隱含保證的終結

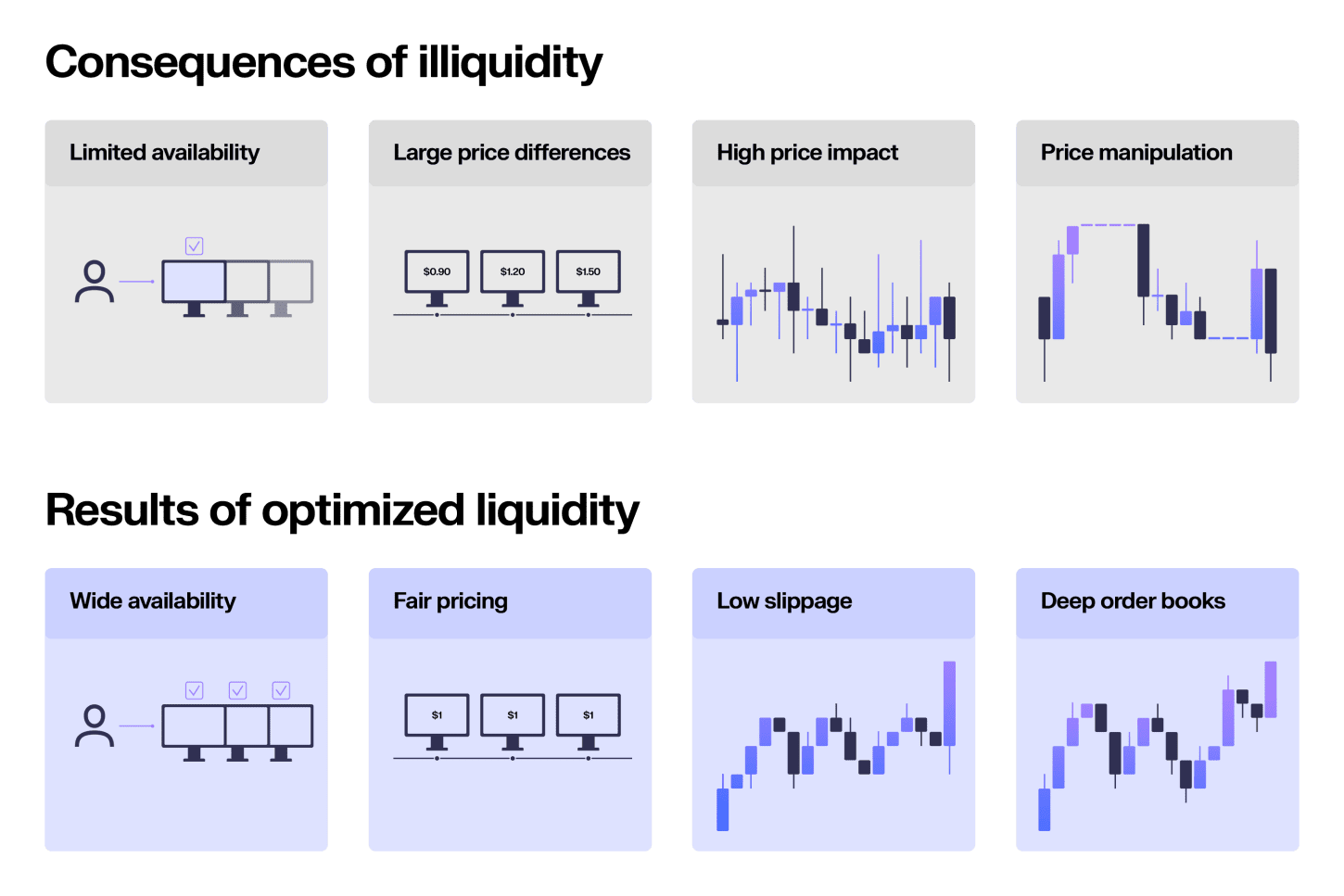

FTX及其附屬交易部門的崩潰暴露了一個潛在的危險假設,這個假設在過去幾年中安靜地支撐着加密貨幣的流動性。槓桿、透明度和混合風險補貼了市場深度。流動性看起來很充足,因爲損失尚未顯現。

然而,當這種結構失敗時,行業面臨一個被忽視的現實。忽視風險的流動性根本不代表流動性。相反,它代表了延遲的波動性。

在事後,加密市場做市商迅速適應。資產負債表縮小。庫存限制收緊。風險控制變得不可談判。因此,市場深度顯著下降,特別是在主要資產之外。這一變化並不代表倒退。相反,它標誌着必要的修正。

流動性只在市場能夠正確定價風險的地方恢復。缺乏有機流動或透明風險特徵的資產保持稀薄。加密市場做市商不再充當投機過度的後盾。相反,他們要求因不確定性而獲得補償,或者完全撤回。

加密市場做市商與機構資本的重新調整

危機後最顯著的轉變之一是通過受監管的工具引入傳統金融參與者。現貨比特幣交易所交易產品的批准將加密流動性與傳統資本市場連接起來。

像Jane Street和Virtu Financial這樣的授權參與者現在在維護比特幣現貨市場與ETF份額之間的價格一致性中發揮着關鍵作用。他們的任務依然狹窄。然而,他們的影響已被證明是深遠的。

因此,流動性在市場頂部增強,而對小資產的壓力增加。在比特幣和以太坊之外運營的加密市場做市商現在面臨更加嚴峻的環境。資本選擇收緊。風險容忍度下降。流動性提供變得有條件,而不再是默認。

總體而言,市場並沒有變得不那麼流動。相反,它變得更加挑剔。這個區別很重要。

鏈上流動性與去中心化的隱性成本

加密市場做市商與被動流動性提供者

去中心化交易所曾承諾使市場做市民主流化。任何人都可以提供流動性並賺取費用。然而,隨着時間的推移,結構性低效變得越來越難以忽視。

自動化市場做市商只有在交易發生時纔會更新價格。這一延遲使套利者能夠在外部價格首先移動時提取價值。流動性提供者通過再平衡損失來吸收這一提取的成本。

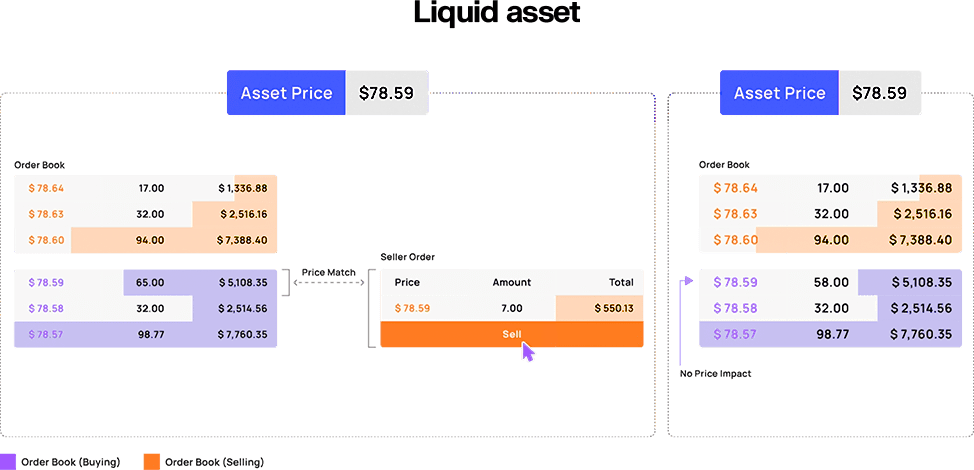

對於被動參與者而言,提供流動性可能表現不如簡單持有資產。在平靜的情況下,費用可能抵消損失。然而,在波動時期,損失迅速疊加。加密市場做市商理解這種動態,並設計避免充當被動對手方的策略。

相反,他們戰術性地部署流動性。他們在活躍的價格區間附近集中資本,在不穩定期間撤回,並越來越依賴即時流動性技術,這些技術在最小化風險的同時捕獲費用。因此,交易者的執行得到改善,但獎勵的分配發生了變化。

加密市場做市商與DEX的安靜再中心化

出現了一個悖論。隨着去中心化交易所變得更加複雜,參與變得更加排他。即時流動性、私人交易路由和基於解決者的執行偏向於擁有資本、基礎設施和信息優勢的參與者。

加密市場做市商在這種環境中蓬勃發展。他們在短時間內承諾大量庫存,精確地捕捉費用,並在風險顯現之前退出。較小的參與者無法在這些條件下競爭。

這一結果並沒有消除去中心化。相反,它轉變了去中心化。流動性變得模塊化、專業化,並且對最終用戶越來越不可見。表面上看似開放的市場,往往依賴於其下方一小部分主導流動性提供者。

從市場做市到意圖解決

基於意圖的執行系統中的加密市場做市商

基於意圖的交易代表了執行抽象的下一個階段。用戶不再提交明確的交易。相反,他們表達結果。解決者競爭以提供最佳執行。

加密市場做市商在這個系統中佔據特權位置。他們持有庫存,理解價格動態,並在不接觸公共流動性池的情況下內部化交易。因此,滑點下降,前置交易風險減少,執行的確定性提高。

然而,這一結構也集中權力。只有擁有足夠資產負債表和執行能力的參與者纔能有效競爭。隨着基於意圖的系統的規模擴大,加密市場做市商從流動性提供者轉變爲執行守門人。

這一演變與傳統金融的發展相似,在傳統金融中,專業公司內部化零售訂單流。加密市場並沒有拒絕這一模式。它們在不同的技術假設下重構了這一模式。

加密市場做市商與未來流動性的成本

長期的影響依然明確。市場將不再將流動性視爲公共產品。相反,參與者將對其進行定價、優化和選擇性部署。加密市場做市商將決定流動性集中在哪裏,以及在哪裏稀缺。

這一轉變並不一定會傷害用戶。在許多情況下,執行質量得到了改善。然而,它重塑了市場的政治經濟。權力從協議轉向操作員。它從可見的池轉移到不可見的資產負債表。

理解這一轉變對任何在加密領域構建、交易或配置資本的人來說都很重要。當流動性消失時,市場並不會失敗。它們在參與者誤解流動性時纔會失敗。

爲什麼加密市場做市商現在定義市場穩定性

加密市場做市商不再處於生態系統的邊緣。他們形成了將碎片化市場連接在一起的連接組織。他們吸收波動,管理風險,並決定在壓力下流動性如何表現。隨着行業的成熟,他們的影響力將繼續擴大。對加密市場結構的任何嚴肅分析都必須從加密市場做市商開始,因爲他們不再僅僅參與市場。他們使市場能夠正常運作。

"加密市場做市商與流動性權力的新架構"這篇文章最早發佈於(CoinRank)。