阿祖先把一句话讲透:在币圈,“审计”经常被当成护身符——看到“已审计”四个字就敢加仓,看到“第三方确认”就把风险当作不存在。但审计真正的价值不是让你更敢梭哈,而是把“你到底在承担哪类风险”说得更清楚。Falcon 这次发布的独立季度审计/保证性复核(assurance review)也一样,它给你的是一张更清晰的边界图,而不是一张免死金牌。

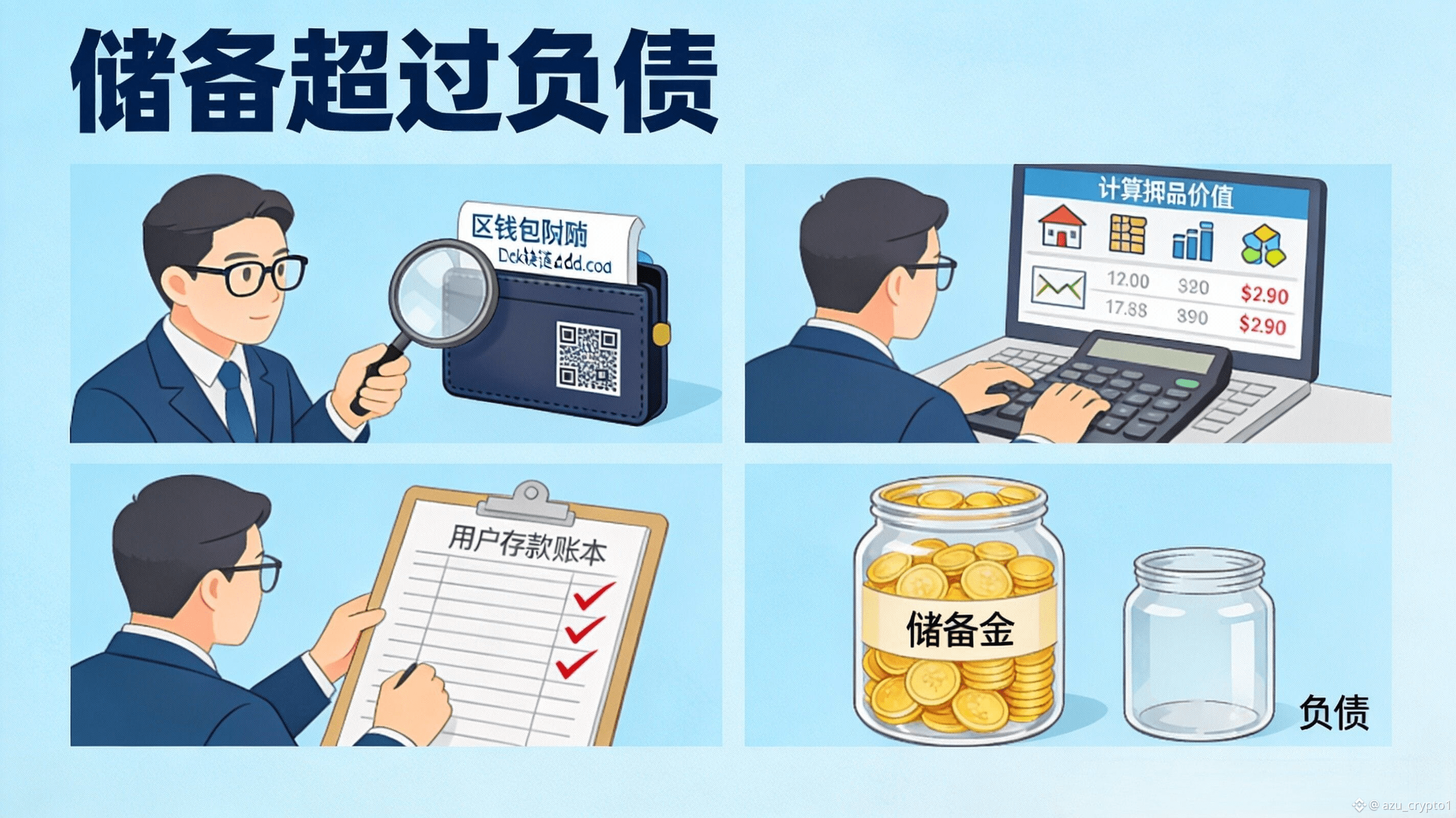

先说“它验证了什么”。PR Newswire 的披露里写得很直:这次由 Harris & Trotter LLP 进行的季度审计/复核是在 ISAE 3000 标准下做的,程序包括验证钱包归属、抵押品估值、用户存款、以及储备是否充足等关键项,并且强调储备放在“隔离、未被质押/挪用(segregated, unencumbered)”的账户中,代表 USDf 持有人持有;结论层面则是“流通中的 USDf 由超过负债的储备完全支持(fully backed by reserves that exceed liabilities)”。 这类信息的重要性在于:它不是在讲故事,而是在回答四个很硬的问题——钱是不是你们的、值是不是按规则算的、用户负债是不是被完整计入了、以及这张表在审计时点是否覆盖充足。

但你更需要搞清楚“它没验证什么”,这才是能救你命的部分。第一,审计天然是“有时点”的,它证明的是某个时点的储备与负债关系,而不是替你承诺未来每一天都不会出现结构变化。第二,它不会替你保证未来收益一定维持在某个水平,也不会承诺极端行情里执行能完美无滑点——收益引擎与市场条件本来就会变,你把“审计=未来收益保证”当成逻辑链条,属于典型自我安慰。第三,它也不是“覆盖所有风险类型”的万能网:比如策略层面的市场冲击、流动性枯竭时的退出摩擦、对手方在极端情况下的执行中断,甚至你个人的合规与税务风险,这些都不因为“审计通过”就自动消失。审计让你更清楚“基础账面是否站得住”,但并不替你把“系统在压力下如何运转”也一并承包。

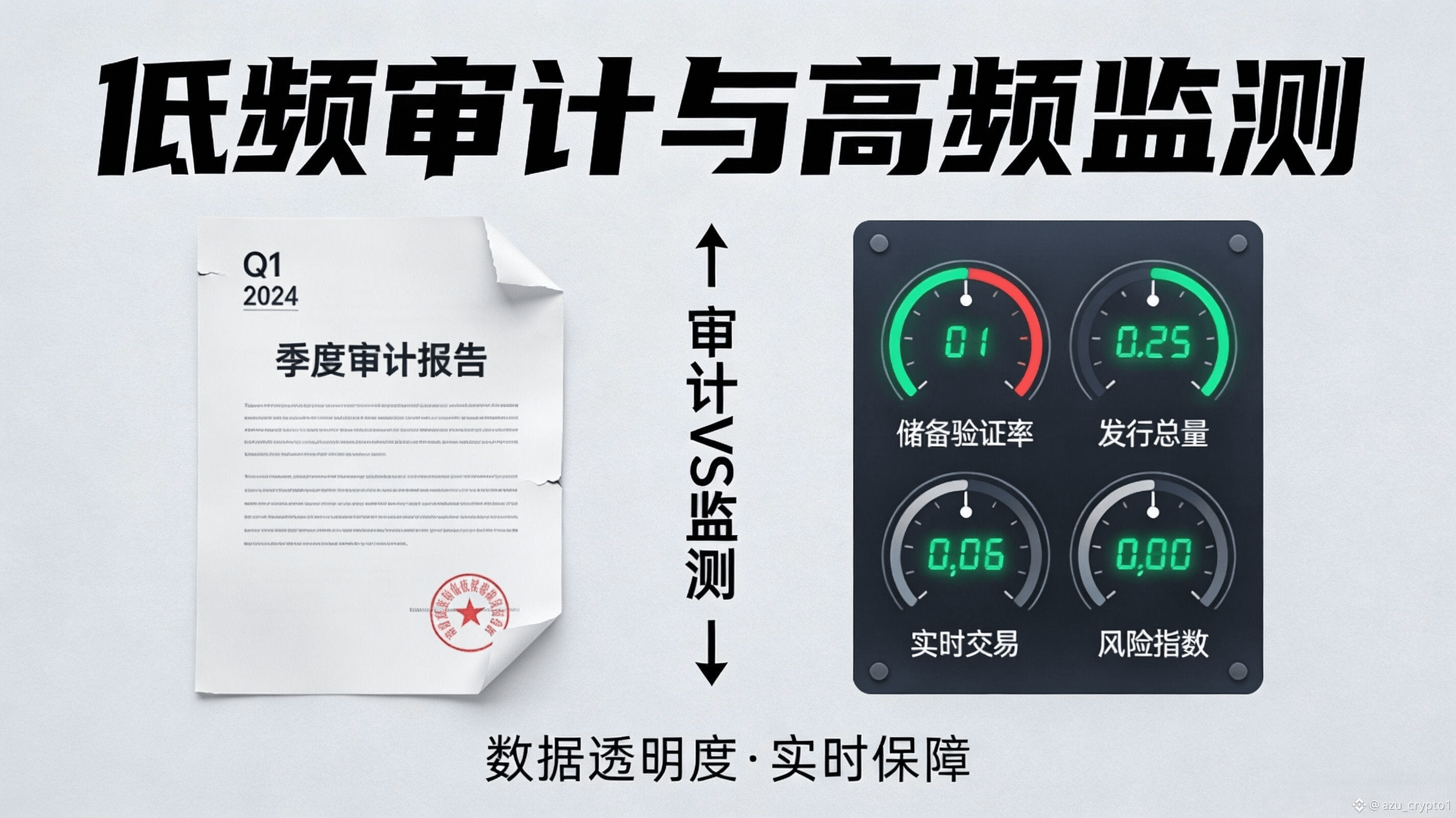

所以我一直说,审计应该和透明度面板、周更证明一起看,才像一个完整的信任节奏。Falcon 自己也在披露中提到会通过 Transparency Page 提供每周的储备/发行验证,并通过透明度页面持续对外更新,让外界能持续复核。 换句话说,季度审计更像“低频口径检查”,周更/日更透明度更像“高频体征监测”。你如果只拿一份季度报告当护身符,却完全不看透明面板的结构变化,那你其实还是在用情绪做风控,只是给情绪披了一层“我看过审计”的外衣。

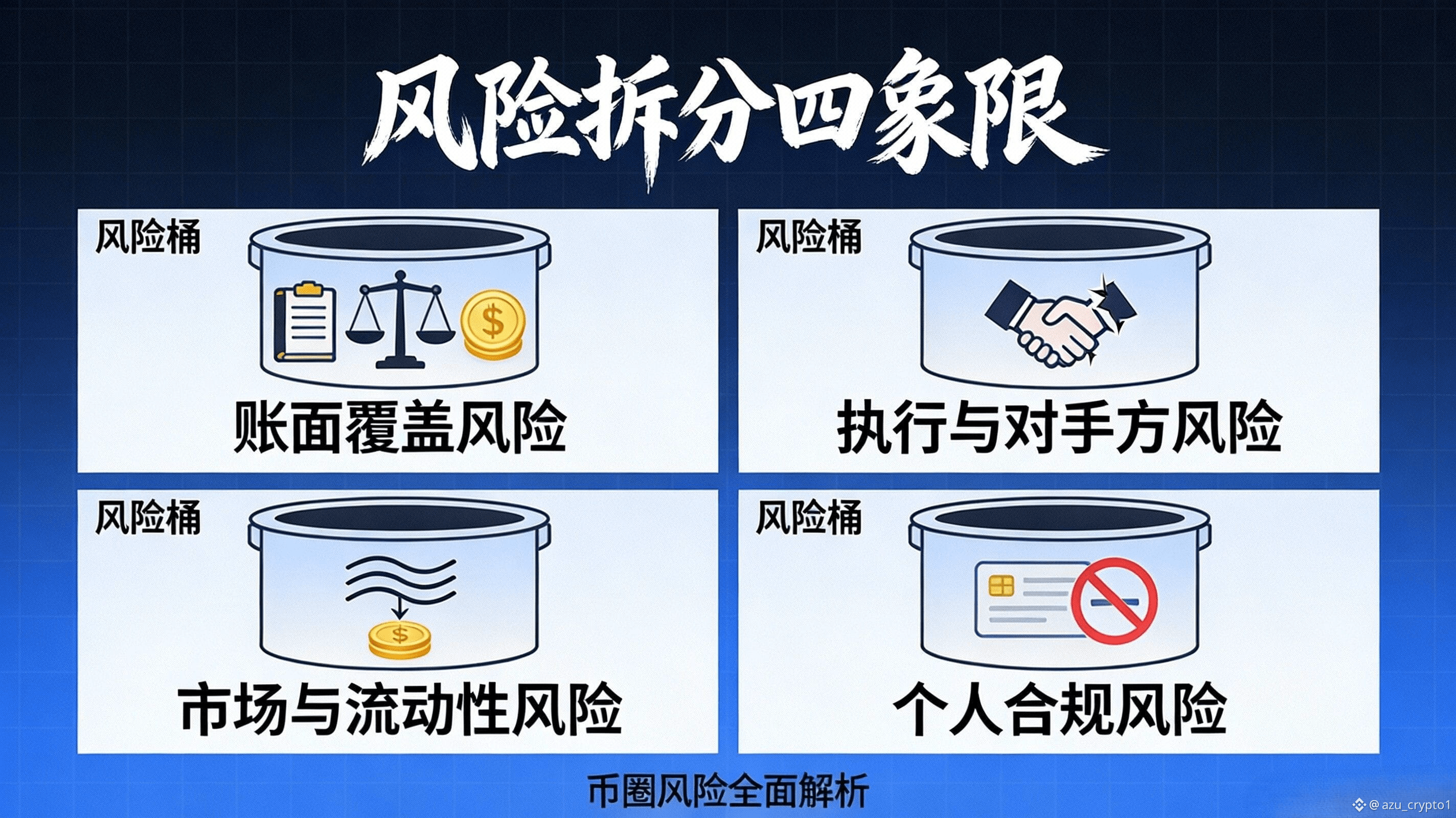

这也会带来一个很现实的规则变化:用户不该再走“看见审计就 All in”的路径,而要学会“按审计范围理解边界”。当你看到“fully backed”“reserves exceed liabilities”这些词,正确姿势不是兴奋,而是追问:它覆盖的是哪些资产类别?估值口径是什么?验证的是钱包归属还是也涉及内部控制?这些问题越具体,你越不容易被一句漂亮话带跑。 同时你也会发现,所谓“更成熟的玩家”,不是更会背术语,而是更会把风险拆成桶:账面覆盖风险、执行与对手方风险、市场与流动性风险、个人合规风险——你知道自己在承担哪一桶,就不会把一份审计当作所有桶的万能盖子。

阿祖给你一个很硬、但真的能落地的行动建议:你每次看到审计/证明材料时,都强迫自己写下一个问题——“我担心的风险是哪一类?它在审计范围内吗?”如果答案是否定的,就不要拿“审计通过”来安慰自己,更不要因此加仓。接着你再做两步小动作:第一步,去透明度面板固定位置看结构(托管/交易所/链上占比、backing ratio)是否在你能接受的范围内,并且把本周截图存档;第二步,给自己设一个“审计之外的风控阀门”,比如当你观察到储备结构集中度上升、或交易所占比异常上扬,就暂停加仓,等下一次更新验证是否回归。

你会发现,这套逻辑其实很简单:审计告诉你“地基有没有塌”,透明面板告诉你“房子结构有没有在变”,而你自己的纪律决定了“房子晃的时候你是冲进去加码,还是先退一步看清楚”。当你能把审计放回它该在的位置,你才真正从“信一个故事”走向“管一个系统”。