بدعم من عملاق العملات المستقرة Tether ومجموعة SoftBank اليابانية، ظهرت "شركة Bitcoin Asset Reserve Company" Twenty One Capital (NYSE: XXI) رسميا لأول مرة في بورصة نيويورك في 9 ديسمبر. ومع ذلك، على الرغم من مزايا "الأصول الثقيلة" و"التأييد القوي"، انخفض سعر السهم في اليوم الأول من التداول، مع انخفاض خلال اليوم بنسبة 20٪ تقريبا، مما يوفر استجابة أولية غير ودية من سوق رأس المال.

تأسست Twenty One في أوائل عام 2025، ويقودها مؤسس Strike والرئيس التنفيذي Jack Mallers، وتضع نفسها كشركة تركز على البيتكوين كتخصيص أساسي للأصول. يتم دعمه بقوة من قبل مصدر العملة المستقرة Tether ومجموعة SoftBank اليابانية وبنك الاستثمار في وول ستريت كانتور فيتزجيرالد.

تجدر الإشارة إلى أن Twenty One لم يتم الإعلان عنها من خلال الاكتتاب العام التقليدي ولكنها أكملت اندماج SPAC مع Cantor Equity Partners للاكتتاب العام من خلال الاستحواذ العكسي، وأدرجت رسميا في بورصة نيويورك في 9 ديسمبر، مع كون Cantor Equity Partners منصة رئيسية تحت Cantor Fitzgerald. يقود الشركة براندون لوتنيك، ابن الولايات المتحدة. وزير التجارة، وقاد شخصيا هذا الاندماج. في الإعلان، أكد أن شراكة كانتور كانت مفيدة في الجمع بين المشاركين المبتكرين مثل Tether وSoftBank معا. أضافت هذه العلاقة "بعدا مؤسسيا للسمعة" إلى Twenty One Capital، خاصة في بيئة السياسة الصديقة للتشفير التي وعدت بها إدارة ترامب.

ومع ذلك، من الواضح أن المشاعر في سوق رأس المال أكثر تعقيدا. تداولت الشركة في البداية بموجب رمز CEP وشهدت ارتفاعا في سعر سهمها من 10.2 دولار إلى 59.6 دولارا بعد الإعلان، مما يمثل زيادة بمقدار 6 أضعاف تقريبا، مع الحماس الأولي للسوق لسرد "شركة احتياطي البيتكوين" الذي تم تصويره تقريبا في الشموع. ولكن مع تضاؤل المشاعر المضاربة، تراجع سعر السهم بسرعة ويحوم الآن حول 11.4 دولارا، مما يمحو كل الأقساط الأولية تقريبا.

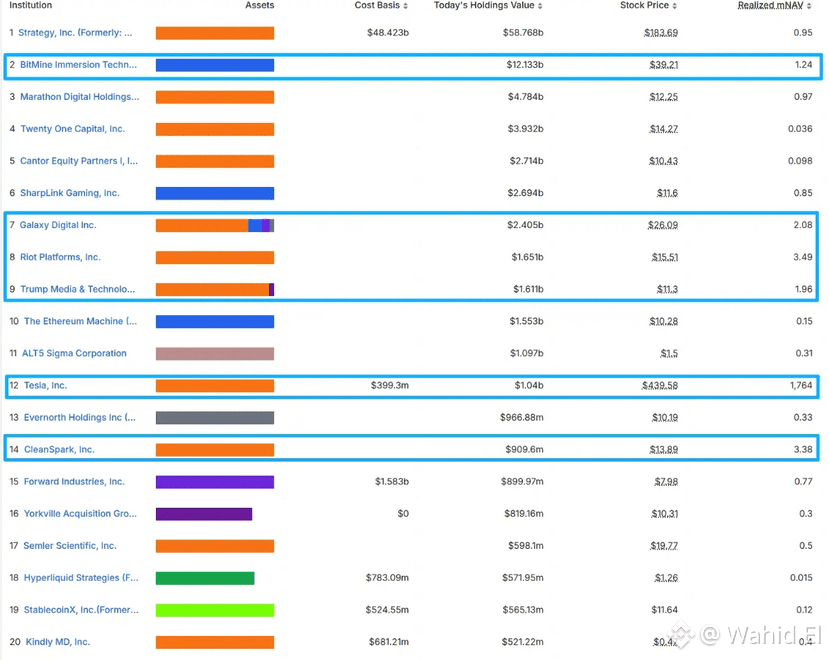

يظهر هذا التباين الحاد في حيازات البيتكوين الكبيرة. اعتبارا من الإدراج، تمتلك Twenty One 43,514 BTC، بقيمة سوقية تبلغ حوالي 4.03 مليار دولار، لتحتل المرتبة الثالثة في قائمة حيازات البيتكوين العالمية للشركات، خلف الاستراتيجية ومارا القابضة فقط.

لغز التقييم: الأسباب الكامنة وراء الخصم الشديد

ما يحير السوق حقا هو هيكل تقييمه. على مستوى سعر السهم الحالي، تبلغ القيمة السوقية الإجمالية ل Twenty One حوالي 186 مليون دولار فقط، مع تعدد السوق (mNAV) منخفض يصل إلى 0.046. بعبارة أخرى، فإن أسواق رأس المال على استعداد فقط لتسعير أصول البيتكوين الخاصة بها بحوالي 4.6٪ من قيمتها الدفترية. لماذا هذا الخصم الشديد؟

يكشف الغوص العميق في استحواذها على الأصول أن احتياطي البيتكوين الخاص ب Twenty One لم يتم تشكيله في المقام الأول من خلال مشتريات السوق المفتوحة على المدى الطويل ولكن يعتمد بشكل كبير على نموذج "إنقاذ المساهمين": جاء احتياطيه الأولي البالغ حوالي 42000 BTC من استثمار مباشر من Tether. ثم في 14 مايو 2025، زادت الشركة حيازاتها بمقدار 4812 بيتكوين من خلال Tether بتكلفة تبلغ حوالي 4.587 مليار دولار، أي ما يعادل تكلفة كل عملة تبلغ حوالي 95300 دولار؛ وقبل الاكتتاب العام، من خلال تمويل PIPE وآليات السندات القابلة للتحويل، أكملت خطة إضافية للحصول على حوالي 5800 BTC.

تكمن ميزة هذا النموذج في كفاءته العالية، وتجاوز العملية الطويلة لتراكم السوق الثانوية والسماح بالتحجيم السريع للاحتياطيات في فترة زمنية قصيرة؛ ومع ذلك، فإن التكلفة واضحة بنفس القدر: الأصول عالية التركيز القادمة من عدد قليل من الأطراف ذات الصلة، مما يجعل من الصعب على المستثمرين اختراق هيكلهم التجاري الداخلي بشكل كامل، ونموذج الحفظ، وقيود البروتوكول المحتملة، حيث تصبح الشفافية والاستدامة بطبيعة الحال عوامل خصم كبيرة في تسعير السوق.

المأزق الجماعي "لشركات احتياطي الأصول الرقمية"

من منظور الصناعة، لم تعد قضية Twenty One حالة معزولة. وفقا لبيانات defillama.com، يوجد حاليا أكثر من 70 "شركة أسهم العملات" على مستوى العالم (أي الشركات المتداولة في البورصة التي تمتلك أصولا مشفرة). من بين أفضل 20 حاملا، انخفضت معظم الشركات mNAV إلى أقل من 1، بما في ذلك رائد هذا النموذج، الاستراتيجية.

ومع ذلك، هناك فرق كبير بين الاستراتيجية والواحد والعشرين. تمتلك الاستراتيجية حاليا حوالي 660,600 بيتكوين، وهو ما يمثل حوالي 3٪ من إجمالي إمدادات البيتكوين، وهو مقياس يزيد عن 15 ضعف مقياس Twenty One. لا يعطيه هذا الحجم صوتا أقوى في السوق فحسب، بل يرمز أيضا إلى "مرساة نظامية" معينة. عندما تنخفض mNAV الاستراتيجية إلى أقل من 1، يثير السوق بطبيعة الحال أسئلة أعمق: هل ستضطر إلى بيع العملات المعدنية؟ هل سيؤدي هيكل الديون إلى البيع؟ هل فقد نموذج DAT أساسه المنطقي في مواجهة الدورات الكلية؟

في الواقع، مع التراجع الكبير لسوق التشفير في عام 2025، يواجه نموذج DAT اختبارا شديدا. في صميم هذا النموذج هو تراكم البيتكوين من خلال تمويل الديون والأسهم، معتبرا أنه "الأصل النهائي" للتحوط ضد التضخم وتخفيض قيمة العملة. ومع ذلك، عندما يشهد سعر البيتكوين تقلبات كبيرة، يبدأ استقرار هذا النموذج في الاهتزاز. تواجه بعض الشركات، على الرغم من امتلاكها كمية كبيرة من البيتكوين، ضغوطا على التقييم بسبب تكاليف التشغيل ومعنويات السوق. في حين أن الخصم الشديد ل Twenty One يرتبط بطريقة اقتناء الأصول، إلا أنه يعكس أيضا التسعير المركزي للمخاطر في السوق لنموذج DAT بأكمله.

الخلاصة: يستمر السرد، لكن السوق يحتاج إلى وقت

خلال أسبوع Binance Blockchain في 4 ديسمبر، قدم مايكل سايلور منظورا أوسع. تحت عنوان "لماذا لا تزال البيتكوين هي الأصل النهائي: الفصل التالي من البيتكوين"، كرر مرة أخرى حكمه الأساسي على العقد المقبل للبيتكوين: تنتقل البيتكوين من الاستثمار إلى "رأس المال الأساسي" للاقتصاد الرقمي العالمي، وسيعيد صعود نظام الائتمان الرقمي تشكيل سوق الائتمان التقليدي البالغ 300 تريليون دولار. من التحولات السياسية والتغيرات في المواقف المصرفية إلى الاستيعاب المؤسسي لصناديق الاستثمار المتداولة والنمو الهائل لأدوات الائتمان الرقمي، يصور سايلور نظاما ماليا جديدا متسارعا يظهر: يوفر رأس المال الرقمي الطاقة، ويوفر الائتمان الرقمي الهيكل، وستكون البيتكوين هي الأصل الأساسي الذي يدعم كل شيء.

من هذا المنظور، لدى شركات مثل Twenty One بالفعل نوع من إمكانات "الصواب إلى الأمام" - إذا أكملت البيتكوين في نهاية المطاف انتقالها من أصل عالي المخاطر إلى "الذهب الرقمي"، فقد تصبح هذه الشركات الناقلين الأساسيين لهذه العملية الانتقالية.

ومع ذلك، تكمن المشكلة في حقيقة أن "الصواب إلى الأمام" لا يساوي تلقائيا "التسعير المعقول في الوقت الحالي". لا يزال السوق بحاجة إلى وقت للتحقق من صحة الدور الحقيقي للبيتكوين في النظام الكلي وإعادة تقييم مرونة نموذج DAT في البيئات الدورية المختلفة.