临近日元加息引发的市场流动性枯竭、美股抛售潮,对加密市场形成了短期剧烈冲击与中期结构调整的双重影响,核心源于加密资产作为高风险资产对全球流动性和风险偏好的高度敏感性。具体影响体现在价格波动、资金流动、市场结构等多个层面。

一、短期价格剧烈下挫,高杠杆头寸爆仓潮显现

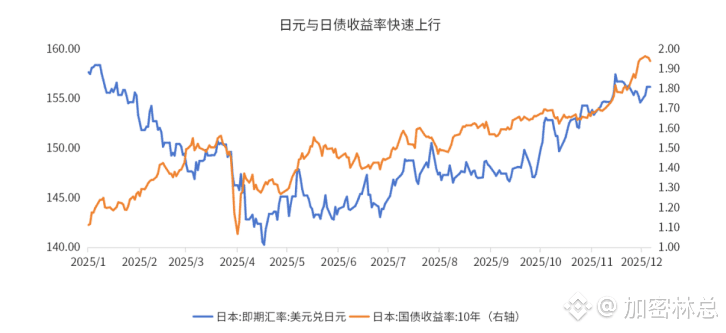

日元加息预期推高融资成本,日元套息交易平仓引发的流动性收缩率先冲击加密市场这类高风险资产。比特币价格从 12 万美元快速跌至 11.5 万美元,短期跌幅超 4%,以太坊、Solana 等山寨币跌幅更是达到 20-30%。据测算,此次流动性枯竭引发了 50-100 亿美元的加密货币强制平仓潮,杠杆投资者爆仓率大幅上升,尤其是使用日元融资加杠杆的交易头寸,成为平仓重灾区。这一过程中,加密市场的波动率指数飙升,市场恐慌情绪进一步放大了价格下跌幅度。

二、资金外流压力凸显,套息交易资金撤离加密市场

全球约 3.4 万亿美元的加密货币套利交易与日元相关,这些资金原本通过 “借低息日元买加密资产” 的模式获利,日元加息直接抬高了融资成本,迫使投资者抛售加密资产偿还日元贷款。一方面,日本本土投资者大幅减持加密资产,2025 年 12 月上旬日本加密交易所的资金流出规模达 2000 亿日元(约 13.2 亿美元);另一方面,国际机构也同步撤离,对冲基金、家族办公室等将加密资产作为流动性最好的品种优先抛售,进一步加剧了资金外流压力。

三、市场结构分化,主流币与小众币表现差异显著

在此次市场下跌中,加密市场内部出现明显的结构分化:

比特币、以太坊等主流币:虽短期下跌,但因其流动性好、市值规模大,跌幅相对可控,且部分资金将其作为 “避险替代品”,在恐慌情绪稍有缓解后出现小幅反弹。

小众山寨币、MEME 币:缺乏基本面支撑,成为资金抛售的重点,部分币种单日跌幅超 50%,甚至出现流动性枯竭导致的交易卡顿现象。这种分化反映出市场风险偏好下降时,资金更倾向于流向高流动性、低风险的核心资产。

四、中期对冲属性显现,比特币 “超主权资产” 定位被强化

从历史规律来看,日元加息引发的全球宏观不确定性,会在短期冲击后强化比特币的 “超主权资产” 属性。2024 年日本加息时,比特币也曾先跌后涨,此次同样出现类似趋势:在短期抛售潮过后,部分资金因担忧全球货币政策分化、法币体系稳定性,重新回流比特币进行避险配置。

此外,日元升值降低了日本投资者配置美元计价加密资产的成本,叠加日本 Web3 监管优化、企业持仓政策放宽,本土合规资金可能成为加密市场的中期增量资金。$BTC $ETH #美联储降息 #加密市场反弹 #美联储FOMC会议