1011 市场暴跌后,加密市场行情低迷,做市商与投资者损失惨重,资金与情绪的修复尚需时间。但加密市场从不缺新波动与机遇,我们对后市仍持乐观态度,主流加密资产与传统金融融合的新业态趋势未改,反而在市场低迷期加速筑牢护城河。

一、华尔街共识持续强化

12 月 3 日,美国 SEC 主席 Paul Atkins 在纽交所接受 FOX 专访时明确表态:“未来几年内,整个美国金融市场或将全面迁移至链上”。

他指出代币化的核心价值:

透明度升级

:链上资产的所有权结构与属性高度透明,可解决当前上市公司 “不清楚股东身份、位置与持股载体” 的痛点;

结算效率革命

:有望实现 “T+0” 结算,取代现行 “T+1” 周期,链上 DVP/RVP 机制可降低清算结算的时间差风险;

行业趋势不可逆

:代币化是金融服务的必然方向,主流银行与券商已在推进,美国正积极拥抱技术以保持加密领域的前沿地位。

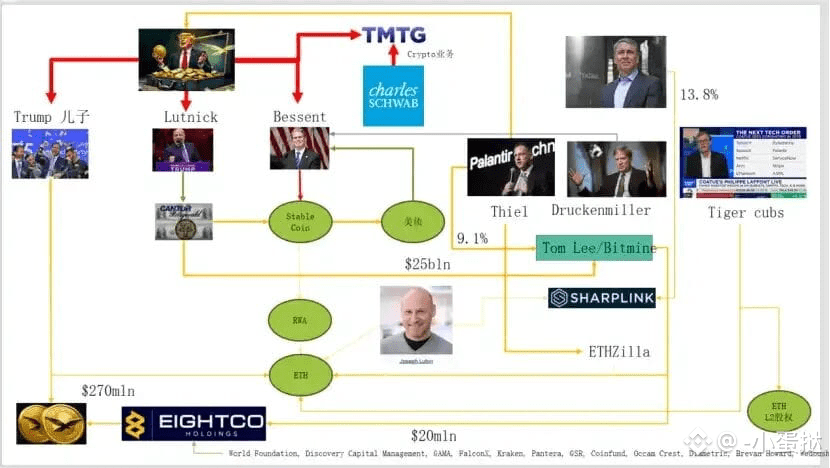

实际上,华尔街与华盛顿已搭建起深度绑定加密的资本网络,形成清晰的叙事链条:美国政经精英→美债→稳定币 / 加密金库公司→以太坊 + RWA+L2。

这一链条中,各环节紧密衔接:

稳定币(USDT、USDC 等)的储备以短期美债 + 银行存款为主,通过 Cantor 等券商持有;

美债由财政部等发行管理,是 Palantir、Druckenmiller 等机构的低风险底仓,也是稳定币 / 国库公司的核心收益资产;

RWA(美债、房贷等)通过以太坊 L1/L2 完成代币化;

以太坊是承接 RWA、稳定币、DeFi、AI-DeFi 的主链,L2 的股权 / Token 对应未来交易与手续费的收益权。

最终,价值传导路径清晰:美元信用→美债→稳定币储备→加密国库 / RWA 协议→沉淀于 ETH/L2。

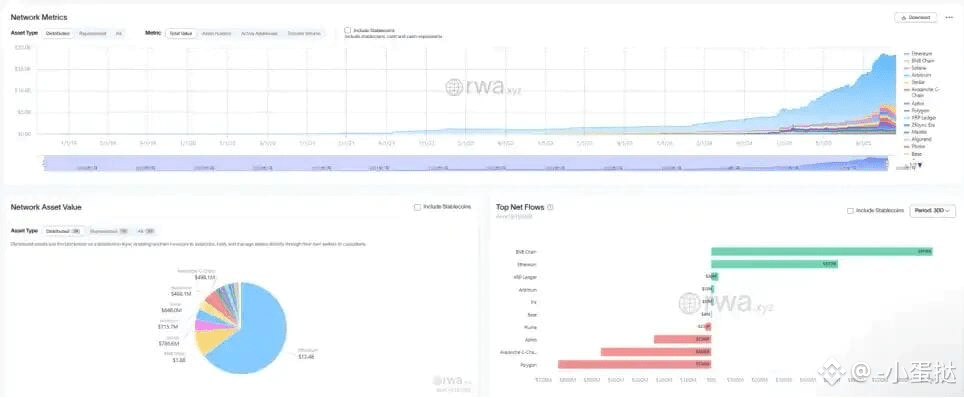

从 RWA 的 TVL 数据也能印证这一点:1011 下跌后,以太坊是唯一快速修复并上涨的公链,当前 TVL 达 124 亿美元,占加密市场总量的 64.5%。

二、以太坊:探索价值捕获新路径

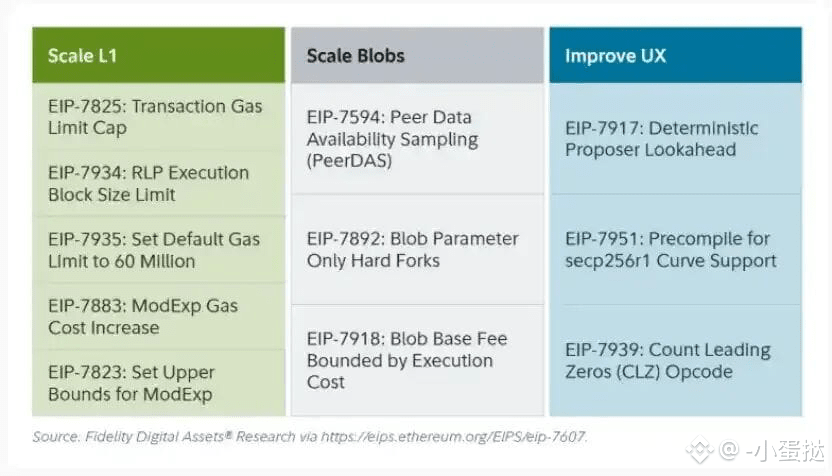

近期以太坊 Fusaka 升级虽未引发市场波澜,但从网络结构与经济模型看,这是一场 “里程碑式变革”它不仅是通过 PeerDAS 等 EIP 扩容,更要解决 L2 发展后 L1 主网价值捕获不足的问题。

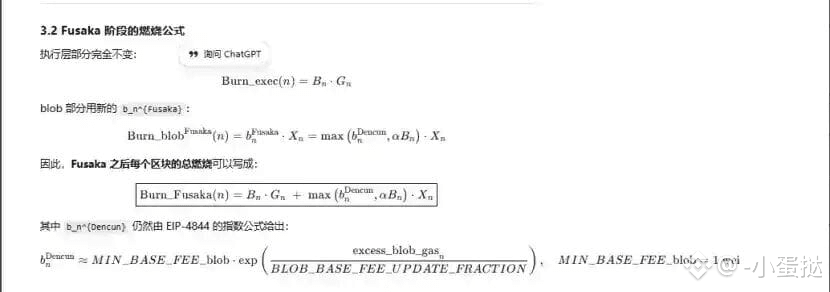

通过 EIP-7918,ETH 将 blob base fee 引入 “动态地板价”,其下限与 L1 执行层 base fee 绑定,要求 blob 至少以 L1 base fee 约 1/16 的单价支付 DA 费用。这意味着 Rollup 无法再以近乎零成本占用 blob 带宽,相应费用将以燃烧形式回流至 ETH 持有者。

以太坊的 “燃烧升级” 已历经三个阶段:

London 升级(单维):仅燃烧执行层费用,ETH 开始因 L1 使用量形成结构性燃烧;

Dencun 升级(双维 + 独立 blob 市场):燃烧执行层 + blob 费用,但低需求时 blob 费用近乎为 0;

Fusaka 升级(双维 + blob 与 L1 绑定):使用 L2(blob)需按 L1 base fee 的固定比例付费燃烧,L2 活动更稳定地映射为 ETH 燃烧。

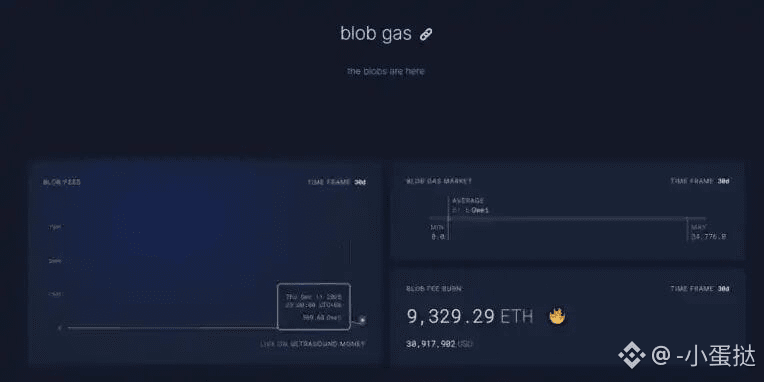

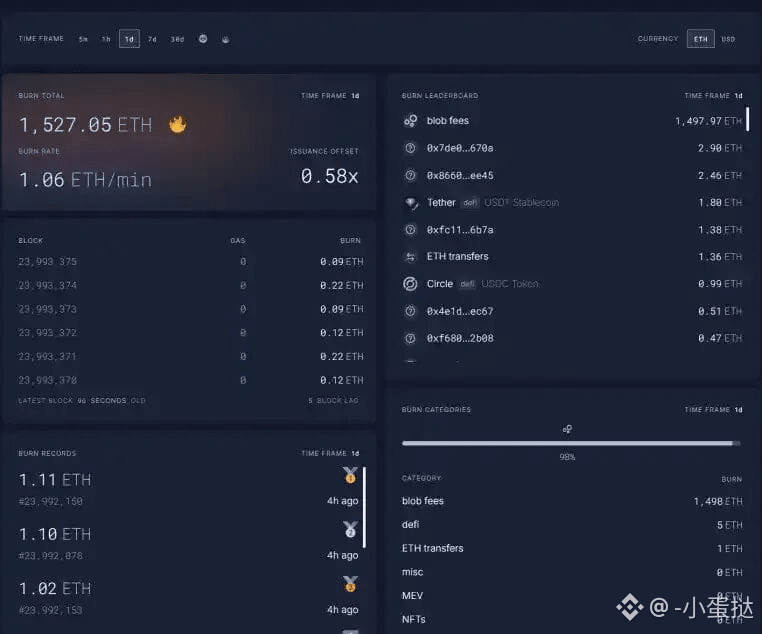

当前,blob 费用已显著提升:12 月 11 日 23:00 的 1 小时费用,达到 Fusaka 升级前的 5696.3 亿倍;单日燃烧 ETH 达 1527 枚,blob 费用贡献了 98% 的燃烧量。随着 ETH L2 进一步活跃,此次升级有望推动 ETH 重回通缩状态。

三、以太坊:技术面已现走强信号

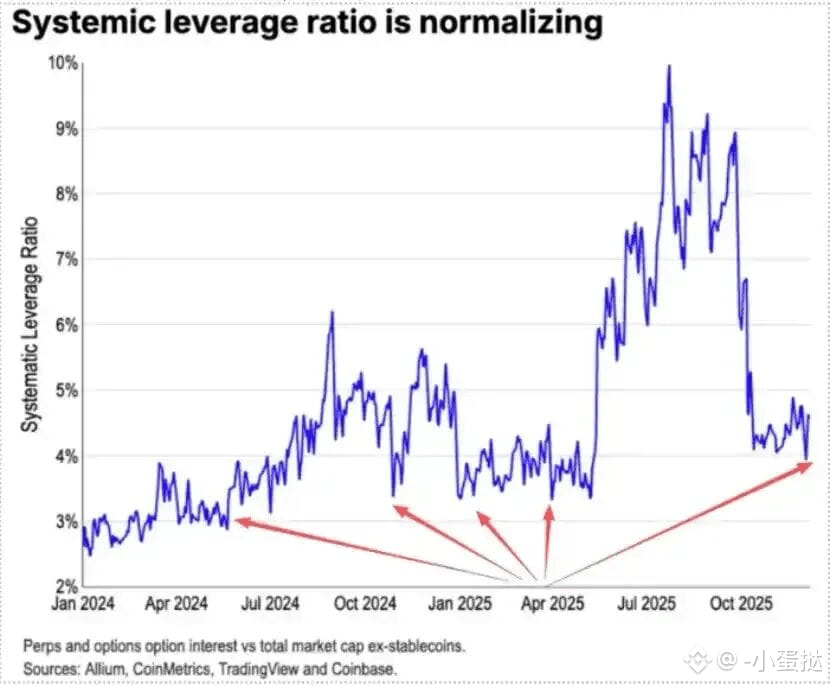

1011 下跌中,ETH 期货杠杆盘被充分清理,甚至波及现货杠杆盘,部分长期持有者因信心不足减仓离场。据 Coinbase 数据,当前加密市场投机杠杆率已降至 4% 的历史低位。

过去熊市中表现亮眼的 “Long BTC/Short ETH” 配对交易,此次出现失效 ETH/BTC 比率自 11 月起持续横盘抗跌。

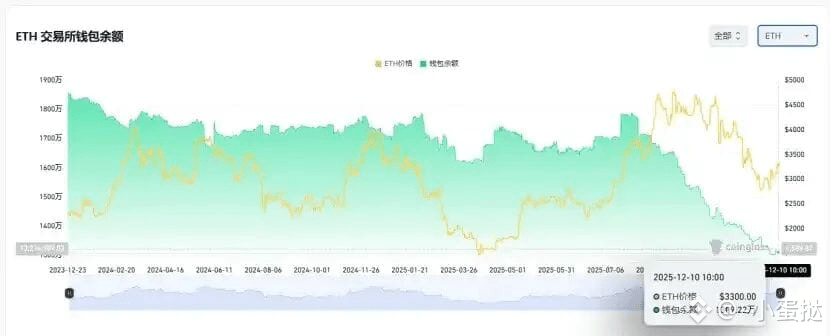

同时,交易平台 ETH 存量仅 1300 万枚(约占总量 10%),处于历史低位,随着配对交易失效,市场恐慌时或逐步出现 “逼空” 机会。

2025-2026 年交接之际,中美政策已释放友好信号:美国将推进减税、降息、放松加密监管;中国则适度宽松、维稳金融(压制波动率)。在中美政策宽松、资产下行波动率受限的背景下,即便当前市场资金与情绪尚未完全修复,ETH 仍处于值得布局的 “击球区”。