在做借贷协议的人心里,真正的噩梦不是黑客攻击,而是半夜突然来一根大阴线。你觉得抵押率已经留出了充足安全垫,但如果以太坊在十分钟内下跌二十个百分点,而预言机还在以一小时一次的频率慢悠悠更新价格,坏账会在你醒来之前悄悄长出来。这个时候,预言机不再是配角,而是决定协议能不能活下去的生命维持系统。

很多链上借贷项目,并不是死在合约漏洞上,而是死在喂价延迟和清算反应不及时上。传统做法要么提高价格更新频率,硬吃高昂链上成本;要么为了省钱拉长间隔,结果黑天鹅一来,抵押资产价值直接跌穿借款,不良资产堆满资产负债表。要跳出这个死局,需要的不是“更频繁”地更新,而是“更聪明”地更新。这里就是 APRO 预言机发力的地方。

一、专业性解构:从“定时打卡”到“智能脉冲”

APRO 在借贷场景里使用的是推送模式,不再按时间固定心跳,而是引入“偏差阈值”的触发机制,可以理解成给价格数据装上了一根弹簧。

传统模式:

根据时间更新。比如每三十分钟或每一小时强制上链一次最新价格,不管市场是剧烈波动还是横盘无聊。APRO 模式:

根据波动更新。APRO 在链下持续监控主流中心化交易所和去中心化交易所的实时价格,把最新价格和链上当前价格做比较,一旦偏差超过设定阈值(例如零点五个百分点),立即触发一次强制推送。

这样一来:

市场平静时:几乎不触发,链上安静,协议方节省绝大多数 Gas 成本。

市场剧烈波动时:可以在一个区块接一个区块地连续推送,把清算相关逻辑一直锁在最新价格附近,把坏账的空间压缩到最小。

对借贷协议来说,这相当于从“定时巡逻”换成了“有事就叫人”的报警系统。

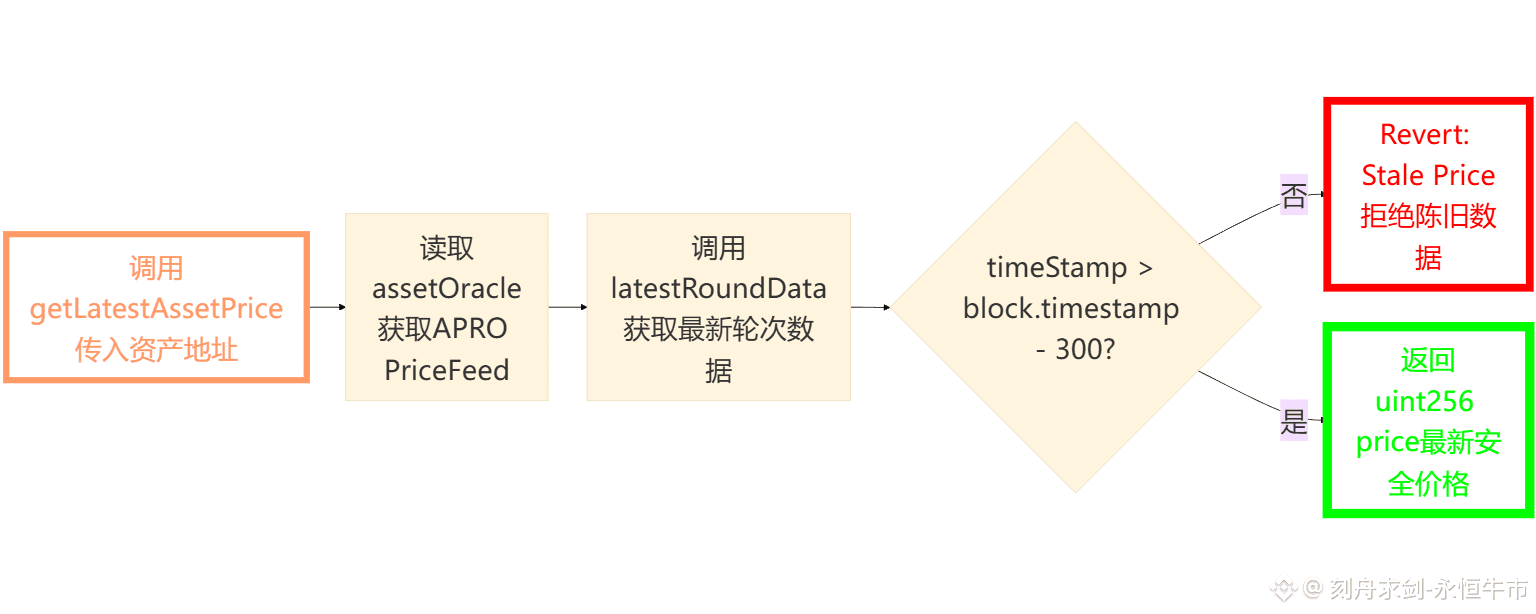

二、可视化流程:APRO 如何驱动清算引擎

下面这张流程图,把 APRO 的“智能脉冲”喂价流程和借贷协议清算逻辑串在一起

从借贷协议的视角看,只要预言机合约里的价格随市场快速调整,清算机器人就有机会在抵押品跌穿安全区之前完成处理,从而显著降低坏账风险。

三、实战集成:APRO 在借贷合约里的落地方式

对开发者来说,接入 APRO 的推送模式并不复杂,核心有三步:

为每个资产绑定 APRO 价格源

在配置阶段,把每个资产映射到对应的 APRO 价格源地址。

对高波动资产(长尾代币、收益类代币等)使用更紧的偏差阈值,例如零点五个百分点甚至零点二个百分点。

对稳定币对,可以放宽到一个百分点,减少无谓更新。

在借贷合约中读取 APRO 最新价格

下面是一个精简示例(注意逻辑而非具体接口名):

function getLatestAssetPrice(address asset) public view returns (uint256) {

(

uint80 roundId,

int256 price,

,

uint256 timeStamp,

) = IAPROPriceFeed(assetOracle[asset]).latestRoundData();

// 心跳检查:防止使用过期价格

require(timeStamp > block.timestamp - 300, "Price too old");

return uint256(price);

}关键点在于增加时间戳校验,避免在极端情况下所有节点都离线时,协议继续拿着一条陈旧价格假装“正常工作”。

把价格安全地接入清算逻辑

在计算抵押率、健康度和清算线时统一使用 APRO 返回的最新价格。

清算机器人根据这个价格判断头寸是否跌破安全线,按协议规则发起部分偿还或全额清算。

对于复合资产(例如质押凭证、收益凭证),可以结合 APRO 提供的专用价格源或通过组合价格公式计算有效价值。

四、经济账:省下来的 Gas 和守住的资产

在一条以太坊二层网络上的对比测试里,同一条借贷协议分别采用两种模式:

方案一:固定每小时更新一次价格。

方案二:使用 APRO 偏差阈值零点五个百分点的推送模式。

结果大致呈现出这样几条规律:

正常震荡行情下,APRO 方案的预言机成本比传统方案降低大约一半到三分之二。

在模拟“十分钟内急跌二十个百分点”的极端场景中,APRO 方案在短时间内多次推送价格,使得清算线紧跟市场,坏账率显著低于固定心跳方案。

对协议团队来说,省下的预言机成本可以重新投入到风险储备、补贴活动或者用户返利中,资金使用更加灵活。

当然,实际节省比例会因链上 Gas 环境、资产种类和阈值设置不同而有差异,但方向是很清晰的:平稳时期省钱,波动时期保命。

五、风险边界与参数选择

APRO 带来的是更精细的控制权,但参数设置如果过激,也会引入新的问题,所以需要注意几件事:

阈值不是越小越好

阈值设置得过低,哪怕轻微噪音都会频繁触发更新,反而抬高链上成本。可以先从一到两个百分点起步,对高波动资产按数据逐步收紧。心跳上限仍然必要

即使使用偏差触发,仍然建议在合约里保留一个“最长心跳时间”(例如三百秒或六百秒),超过这个时间不更新也视为异常,直接拒绝价格,用来兜底极端情况。清算参数需要一起联动

如果 APRO 使得价格更加接近实时,那么清算折扣、惩罚比例等参数可以适当调整,避免出现“价格很准,但清算折扣过高”的二次伤害。用户教育和风险提示不能少

借贷协议应该清楚告知用户:在极端波动期,清算会比传统方案更灵敏,风险不会消失,只是坏账更少,资产更透明。

六、小结:让 APRO 变成你的“坏账保险丝”

从架构的角度看,APRO 给借贷协议提供的是一台“脉冲式清算引擎”:

在平静市况中,把成本压到最低。

在剧烈波动时,让预言机像心电图一样紧跟每一次跳动。

把坏账控制在更可管理的范围之内,而不是把问题留到第二天醒来再处理。

对开发者来说,接入 APRO 不是锦上添花,而是实实在在地改变了风险和成本结构。只要参数设置得当,APRO 可以帮助借贷协议在同样的市场条件下,用更少的预算,换来更稳的资产质量和更可预测的清算行为。

如果你已经在设计下一代借贷产品,或者准备用自己的协议承载更高杠杆、更复杂抵押品,那么让 APRO 站到架构图的正中心,是一件非常值得现在就开始做的事。

我是刻舟求剑,一个只看本质、不追噪音的分析师。 @APRO Oracle #APRO $AT