阿祖最近看“把股票搬上链”的项目(MyStonks / MSX 这类)时,脑子里冒出来的不是“又一个 RWA 叙事”,而是一个更硬核的问题:你把美股、指数这种传统资产做成 7×24 小时可交易的链上凭证之后,真正决定体验与风控上限的,不是前端长得多像券商 App,而是你有没有一套高频、可审计、可解释的数据层在背后兜底。MyStonks 自己的路径里就非常强调“链上资产模型 + 托管支持”,甚至有公开信息提到其与 Fidelity 托管相关的安排,这类结构决定了链上交易能跑起来,但也把“价格从哪里来、资产是否真的在、发生争议谁说了算”这些问题推到了台前。

股票/指数类 RWA 对价格源的要求,和加密资产完全不是一个难度等级。加密世界大多默认“链上即市场”,而股票世界的定价来自受监管交易所、撮合规则、停牌机制、公司行为(分红、拆股、并购公告)与盘前盘后流动性分层。你如果只拿一个“最新价”往链上一喂,遇到极端波动、盘中停牌、或某些低流动性时段,链上清算与风控就可能出现“按规则执行但结果很荒诞”的事故。更要命的是,传统金融的风控颗粒度很细:不仅要价格,还要知道价格来自哪个时点、哪个来源、是否存在异常、是否可复核。也正因为如此,RWA 行业里专门讨论“代币化资产该怎么做定价预言机、需要哪些校验与模型”的内容越来越多,本质是在承认:链上金融要接近传统市场的严肃度,必须先把数据这关过了。

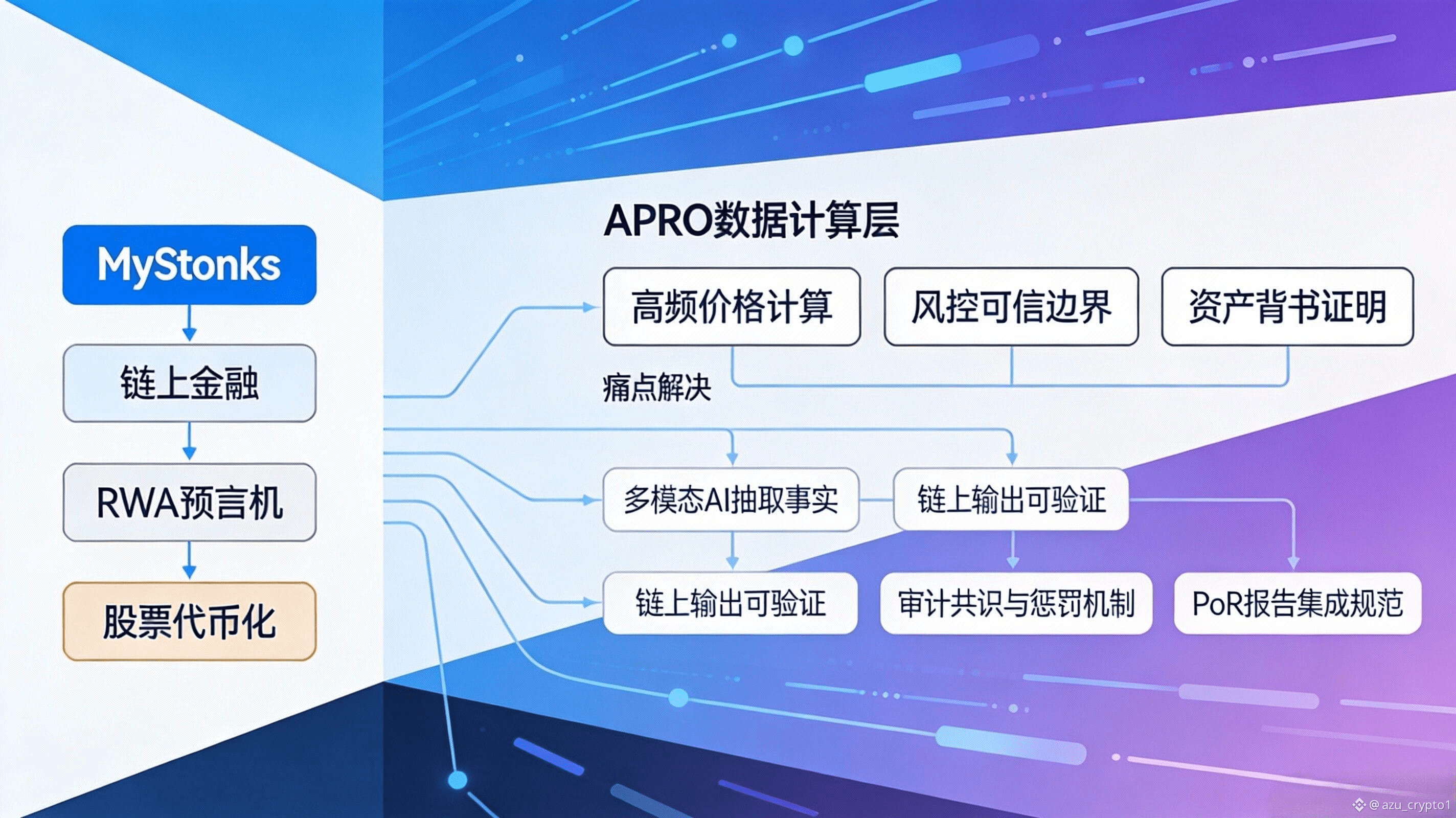

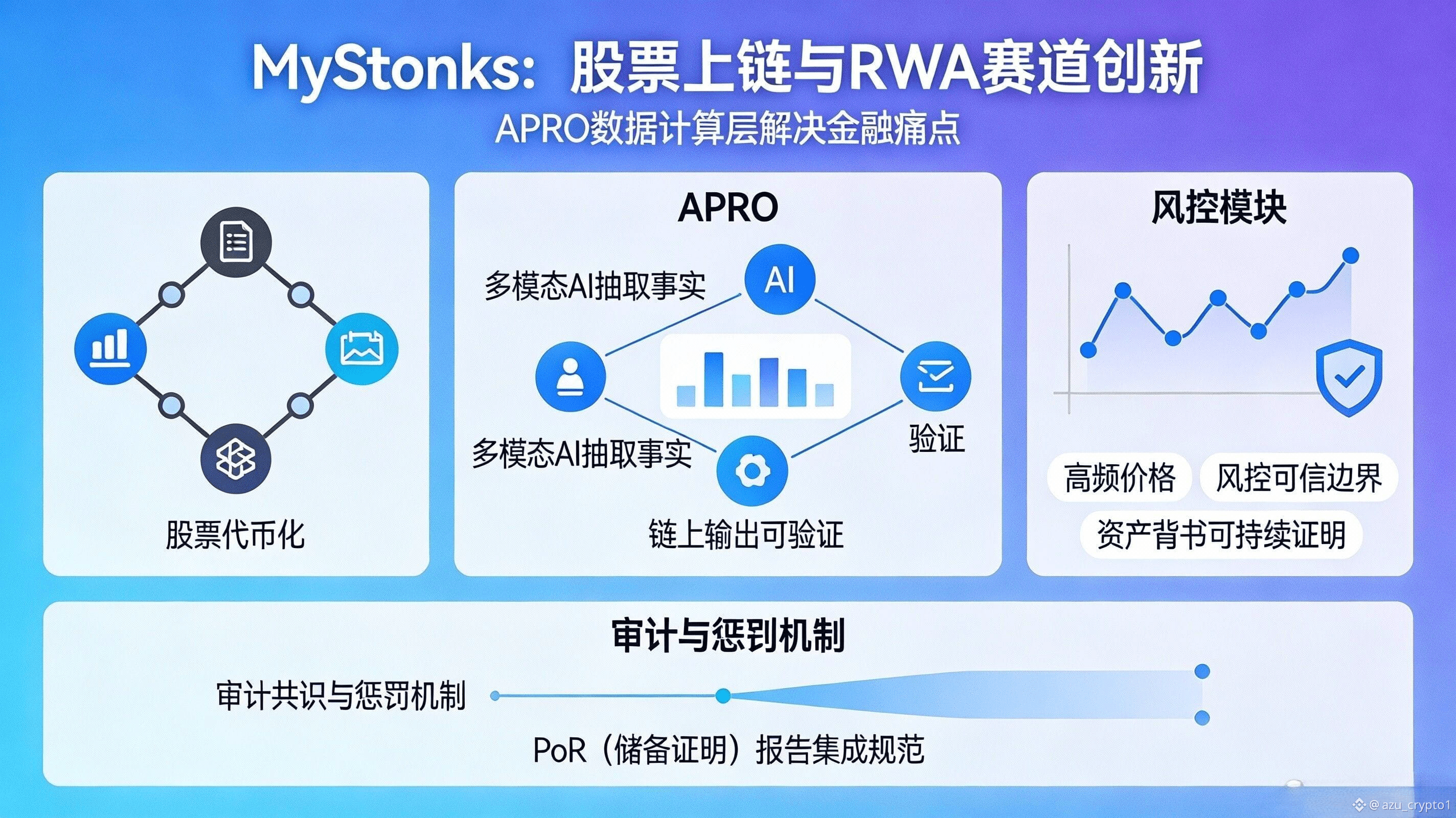

这就是 APRO 在 RWA 赛道里真正扮演的角色:它不该被理解成“又一套喂价接口”,更像是把“价格 + 证据 + 可审计链路”打包交付的数据计算层。Binance Research 对 APRO 的定位就很清楚:它想解决 AI 时代应用(含智能合约与 AI agents)对语义与上下文数据的需求,而不只是给一个数字。 更关键的是,APRO 的 RWA Oracle 白皮书直接把问题讲到了“非结构化世界”的核心:它要 ingest 文档、网页、图片、音视频等材料,通过多模态 AI 抽取事实并生成可验证的链上输出,同时用第二层做审计、共识与惩罚,把“AI 会不会胡说”从产品风险变成可约束的机制问题。 再落到工程接口上,APRO 也提供了 PoR(储备证明)报告的集成规范,明确目标是让需要储备验证的 dApp 能更容易查询与使用。

把这个能力放回“链上股票/指数”的场景,你会发现它解决的是两类最值钱的痛点。第一类是高频价格与风控的可信边界:前端想做得像交易所、清算想做得像券商风控,你就必须让价格更新、异常过滤、来源证明、时间戳一致性这些东西可审计。第二类是资产背书的可持续证明:链上交易再丝滑,只要用户心里始终有一句“那标的到底是不是真的 1:1 支撑、出了事我凭什么相信”,交易深度就很难自然长出来。MyStonks 这种路径本身就把“托管与链上资产模型”放在叙事中心,这等于默认市场会持续追问“证明”。 而 APRO 把 PoR/PoR-Report 这类机制化交付放进产品核心,实际上是在为这类 RWA 交易平台提供一种更标准化的“信任管道”。

对普通用户来说,这会带来两种肉眼可见的变化。体验上,你会更少遇到那种“链上价格突然跳一下导致莫名其妙的强平/穿仓”,因为系统有机会用更可验证的方式处理异常与分歧;安全性上,你会更容易在前端看到“价格从哪来、依据是什么、储备证明怎么查”,从“相信项目方”变成“我能复核项目方”。而对协议方来说,这种变化更像一次行业升级:RWA 交易与抵押借贷开始追求更接近传统市场的风控颗粒度,于是大家会越来越在意 SLA、可审计性、争议处理路径,而不是只盯“更新快不快”。

我建议你用一个最朴素、但最能揭穿泡沫的方法来跟踪:看交易量增长,是否同步带来 oracle 需求增长。你可以先从公开的 tokenized public stocks 数据面板看整体规模变化,再对照 APRO 的集成公告、PoR 报告接口使用、以及它在主网业务里的“真实客户与真实费用”的披露节奏。 如果你发现链上股票/指数的交易越来越活跃,但预言机侧没有任何调用、费用、集成深度的同步抬升,那大概率说明这波热度还停留在“前端热闹”;反过来,如果交易量、抵押规模、清算场景越复杂,oracle 的调用与产品线(价格、PoR、事件数据)的需求越明显,那才是“链上金融正在长出传统市场骨架”的信号。

@APRO Oracle $AT #APRO