在加密的“狂野西部”,想分辨一个项目究竟是 长期基础设施,还是下一轮牛市里的短命故事,几乎从来不是一件容易的事。

2021 年 GameFi 叙事最火的时候,估值像被浪头托举一样往上冲:

Axie 的市值一度超越传统老牌游戏厂商,公会、游戏、NFT 项目扎堆上线,

空气里弥漫着 FOMO 和“下一站财富自由”的迷思。

但把镜头拉到 YGG 身上,你会发现一个和“纯情绪泡沫”完全不同的画面:

表面看是高估值、高预期的 GameFi 龙头;

内核却是一张由 60+ 家专业机构 编织出来的资本与资源网络;

不只是“谁来接盘”的游戏,而是硅谷、华尔街、游戏巨头共同下注的 元宇宙底层基础设施尝试。

这篇,我们就从「估值泡沫」和「价值支撑」两条线,把 YGG 的机构阵容拆开讲清楚。

一、泡沫是必然,关键是:下面有没有“硬地板”?

每一轮新技术浪潮,在高增长阶段几乎都会出现估值泡沫:

故事讲得足够大,市值往往会先一步越过现实;

真正决定谁能笑到最后的,是:

泡沫退潮之后,项目下面到底有没有真实“岩石”,

还是只有一堆被情绪吹起来的数字。

GameFi 赛道在 2021 年的典型矛盾就是:

一边是链游市值飞涨、代币价格翻倍再翻倍;

另一边是,“Play-to-Earn 到底是不是可持续商业模式?” 的质疑从未消失。

YGG 的选择,并不是只追求当下能拿到的最高估值,

而是刻意把 “谁来投、投多少、锁多久” 当成了长期生存的关键变量:

估值可以波动,

但如果背后站的是一群真正懂游戏、懂 DeFi、懂代币经济的机构,

那么这个项目至少有机会撑过一个完整的周期。

二、投资者结构:不是“谁给的钱多”,而是“谁坐在同一条桌子上”

YGG 白皮书与项目档案里,对投资者构成有非常直接的描述——

种子轮与 A 轮的每一位投资者,都是因其对 Play-to-Earn 及元宇宙潜力的理解而被“精挑细选”引入,而不是简单的“谁出价高就给谁份额”。

背后的理由很现实:

纯 Crypto VC 可能对代币机制、流动性设计非常熟,但不一定懂 游戏生命周期与用户留存;

传统游戏基金懂发行、运营、IP 打造,但未必擅长 DeFi 协议与治理社区;

宏观基金懂周期与资金管理,但面对链上社区时容易“水土不服”。

YGG 通过拉进一张高度多元的 Cap Table,

实际上是在构建一个 “多学科联合顾问团”:

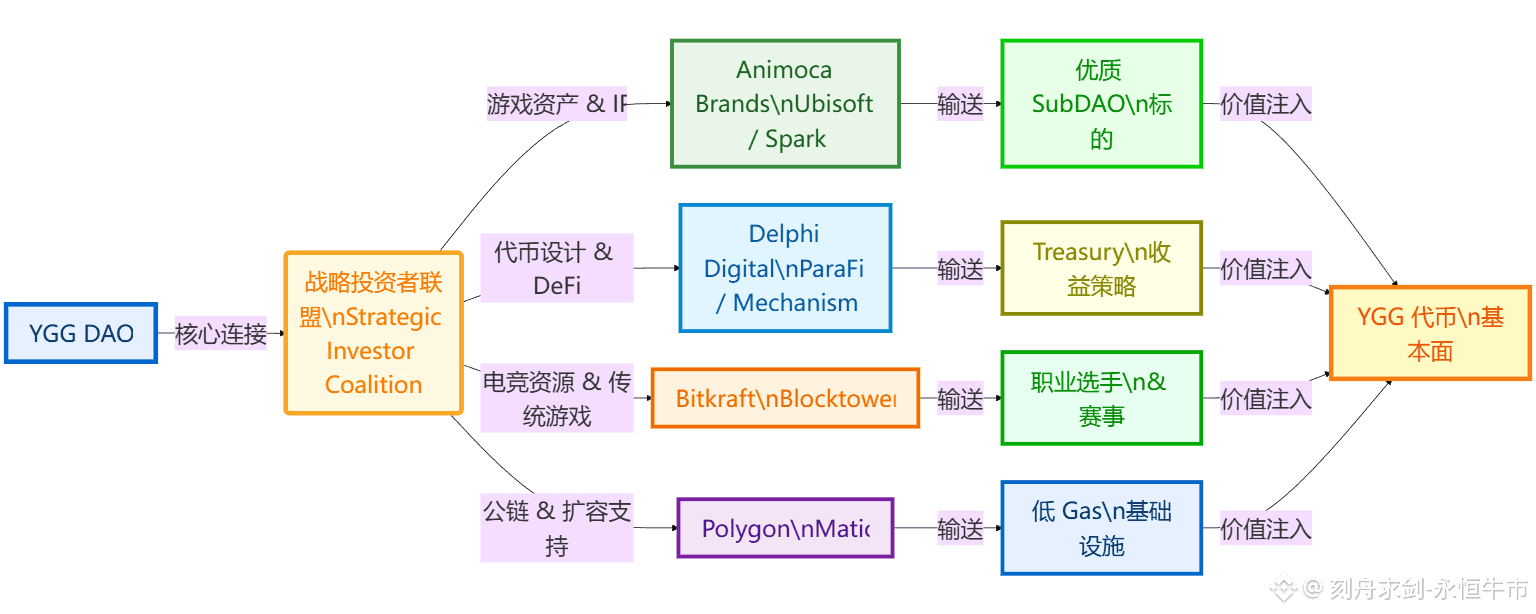

Bitkraft:深耕电竞与游戏产业,能帮助 YGG 思考战队、赛事、职业玩家运营;

Animoca Brands:NFT 与链游阵营的超级流量入口,为 YGG 接入 The Sandbox 等头部 IP 铺路;

Delphi Digital / ParaFi / Mechanism:提供代币模型、收益机制、Treasury 管理的专业设计能力;

Polygon / Matic:基础设施方参与,意味着在多链扩展、低 Gas 部署上有一手资源与支持。

从投资人列表角度看,YGG 更像是:

把“游戏公会 + Crypto VC + DeFi 研究所 + 公链基础设施”

缝合在同一张资产负债表上的综合体。

三、Logo 墙背后,是一张“资源交换网络”

白皮书中那一整页密密麻麻的机构 Logo,

并不只是“好看”的装饰,而是一个高度互补的 资源路由图。

可以用一个结构化的视角来理解:

这张网络带来的直接效果是:

YGG 拿项目,不只是“投钱”,而是能在:

游戏发行、电竞推广、NFT 资源、链上流动性等多个维度同时给到支持;

游戏方与玩家,看待 YGG 的方式也在变化:

它不再只是“一个会买 NFT 的大户公会”,

而更像是一个 元宇宙产业基金 + 资源协调中心。

四、锁仓期与“耐心资本”:谁愿意跟你熬完一个周期?

很多空投猎人只看一句话:“估值多少、流通多少、解锁多久。”

而在 YGG 的融资结构里,更值得注意的是:

大部分机构投资者接受了 1–2 年不等的锁仓期;

这意味着他们买的,并不是“上线当天的流动性溢价”,

而是押注:GameFi 能否从短期热度,走向真正可持续的游戏金融生态,

YGG 能否成为这个生态里的“核心指数 + 资产中台”。

这类长期锁仓的机构,往往有几个特点:

不会因为短期价格波动就清仓离场

因为解锁本身就有时间约束;

反身性更强

他们在项目里“动得越多”(带游戏、带资源、带用户),

自己手里的持仓安全边际也越高;

在下行周期有更强护盘动力

真正深度参与项目策略的 VC,

很多时候会选择继续提供资源支持、延长陪跑,而不是简单切割。

从这个角度看,YGG 这 60+ 家机构,不只是“背书”,

更多是把自己的声誉与 YGG 绑在了一起。

五、对比“土狗资金”:Cap Table 本身就是一份尽调报告

从投资者构成上看,YGG 和典型的“速生速死项目”有一个很明显的对照:

一类项目:

只有少数匿名基金 + 高度集中的内部持币;

流动性以短期炒作为主,很难找到对业务有长期理解的合作伙伴;

YGG 这种结构:

出现在同一张 Cap Table 上的,是在各自赛道有多年积累的机构——

如 Scalar Capital、A_Capital、Sfermion 等,

本身就形成了一种“交叉尽调”的效果:

你不是只相信 YGG,

也是在一定程度上相信这些机构做过的项目筛选与风控。

当然,这并不意味着:

“有大 VC 就一定不会失败。”

更合理的理解是:

当行业进入“去泡沫化”阶段,

那些背后站着真正专业机构的项目,

在资源、资金与叙事重构方面更有机会重新站稳。

六、站在周期视角:GameFi 泡沫之后,YGG 在赌什么?

回顾整个 GameFi 发展轨迹:

第一阶段:靠 Play-to-Earn 的高收益吸引流量与注意力;

第二阶段:整个板块面对可持续性拷问,估值出现大幅回调;

第三阶段(现在):市场开始寻找“真正能活过一个周期”的基础设施与平台。

在这样的宏观背景下,YGG 的这张 “60+ VC + 行业巨头” 网络,

在本质上是在押注:

Play-to-Earn 不一定永远都高收益,但“游戏资产金融化”将长期存在;

单个游戏可以沉浮,围绕“资产管理 + 玩家网络 + 流动性”的基础设施,可以穿越多代游戏。

换句更直白的话:

YGG 不只是押一个游戏、一个 IP,

而是在尝试搭一套「元宇宙资产管理公司 + 玩家分发网络」的架构。

这套架构到底值不值当前的市值,

会随着时间、产品演化与行业认知而动态重估,

但它至少给了 GameFi “脱离单一情绪驱动” 的一个可能答案。

七、作为代币持有者,这份“机构名单”对你意味着什么?

从个人视角出发,这份投资者清单,至少带来几层现实意义:

信息层面的安全感

你不再是孤身一人,而是在和一整组专业机构共同持有同一张资产;

资源层面的潜在外溢

Animoca 的游戏资源、Bitkraft 的电竞体系、Delphi 的模型设计,

这些原本高门槛的服务,通过协议层和 DAO 结构,

有机会间接反映在 YGG 生态与代币机制里;

行为层面的“共命运”

对这些机构而言,简单清仓离场的成本很高;

更多可能是通过治理、资源导入、业务调整来维护价值,

你手里的代币,本质上绑定了他们的这份“责任感与自救动力”。

当然,这并不等于“机构多 = 一定会涨”。

它只是让你在评估风险和长期价值时,多了一块可以观察的硬信息:

在这个项目的身后,有多少人是在“短线博弈”,

有多少人是“真正在乎五年之后会怎样”。

我是刻舟求剑,在 YGG 这艘“公会母舰”的 Cap Table 上看到的,是一张跨越 GameFi、DeFi 与传统游戏产业的长期实验清单。

这场实验的成败,没人能给出确定答案,但至少它不是一场只有散户在台上唱戏的表演。

风险提示(Risk Disclaimer)

以上内容基于公开资料与白皮书披露信息的个人理解和分析,仅用于教育与交流目的,

不构成任何形式的投资建议、买卖推荐或收益承诺。

文中提及的 YGG、相关机构投资者及 GameFi 赛道,

均面临市场价格波动、协议调整、项目执行风险及监管政策变化等多重不确定性。

在做出任何投资或参与决策前,请务必自行充分调研(DYOR),

结合自身风险承受能力谨慎行事。

我是刻舟求剑,一个只看本质、不追噪音的分析师。@Yield Guild Games #YGGPlay $YGG